金融工具运用公允价值计量对财务报表的影响

2015-09-17 07:09大连外国语大学经济与管理学院辽宁大连116044

商业会计 2015年17期

(大连外国语大学经济与管理学院 辽宁大连116044)

一、公允价值的定义及计量方法

(一)公允价值的定义。关于公允价值计量的定义,学术界有很多提法,比较有代表性的是:

1.美国财务会计准则委员会(FASB)的定义。 FASB(2006)在 FAS 157《公允价值计量》中,重新将公允价值定义为“在计量日当天,市场参与者在有序交易中出售资产收到的价格,或转移负债支付的价格。”可见,公允价值计量的目标是确定在计量日出售资产收到的价格,或转移负债支付的价格,此价格即脱手价格。

2.国际会计准则理事会(IASB)的定义。IASB 32《金融工具:披露和列报》及IASB 39《金融工具:确认与计量》中将公允价值定义为“在公平交易中,熟悉情况的当事人自愿据以进行资产交换或负债清偿的金额”。

3.我国企业会计准则的定义。《企业会计准则第39号——公允价值计量》对公允价值的定义是:“公允价值是市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。”。

此外,支晓强等(2010)认为“应从逻辑基础和价值基础两侧面来理解公允价值。目前,FASB和IASB均选择公允价值的逻辑基础为市场基础,公允价值的价值基础为脱手价格。”

综合分析,公允价值是指确定在计量日的脱手价格。若脱手价格无法取得,可采用“在用价值”。

(二)公允价值的计量方法。公允价值的计量应从公允价值的定义出发,即首选“脱手价格”;若“脱手价格”无法取得,则可采用“类似项目法”估价;若市场上没有类似项目,则可采用“估值法”估价。

1.市价法。从公允价值的定义可以看出,公允价值即计量日的脱手价格。因此,公允价值计量首选“脱手价格”,即“市价法”。若存在多个脱手价格,则采用最高的资产价格或最低的负债价格。

2.类似项目法。如果脱手价格无法取得时,公允价值计量可采用活跃市场中相似资产或负债的报价进行估计,并对差异进行适当的调整,即“类似项目法”。这里所指的类似项目为“与所计量项目具有相同现金流量的项目”,即在经济状况发生变化时具有相似的反应。

3.估值法。当前面两种方法无法实施时,可采用一定的估值技术对所计量项目的公允价值进行估计,即“估值法”。比如可采用现行成本法或期权定价法等。

可见,公允价值的计量方法带有估计的性质,因为会计主体在资产负债表日可能没有实际交易,公允价值是一种以市场输出变量为参照基础的估计价格。

二、公允价值计量在金融工具中的运用

(一)金融工具的定义及分类。

1.金融工具的定义。IASB将金融工具定义为:形成一个主体的金融资产并形成另一个主体的金融负债或权益工具的合约。FASB将金融工具定义为:由某一个体向其他个体转交现金或其他金融工具,或在潜在的不利条件下与其他个体交换金融工具的合约规定的义务;某一个体从另一个体收到现金或其他金融工具的合约规定的权利。我国《企业会计准则(2006)》将金融工具定义为:形成一个企业的金融资产,并形成其他企业金融负债或权益工具的合同。可见,各项定义均以合约权利、合约义务和权益为基础要素,映出“合约”的本质,更贴近金融工具的实质。金融工具的实质应是合约各参与方为融资、投资、收益分配等财务活动服务的工具。上市公司持有的金融工具主要包括股票、权证、基金、债券等。

2.金融工具的分类。我国《企业会计准则(2006)》按照管理者持有金融工具的目的和意图对金融工具进行分类,具体为:以公允价值计量且变动计入当期损益的金融资产;贷款和应收款项;持有至到期投资;可供出售金融资产;以公允价值计量且变动计入损益的金融负债;其他金融负债。

(二)公允价值计量在金融工具中的运用。

1.金融工具的计量。(1)金融工具的初始计量。企业初始确认金融资产或金融负债,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额。(2)金融工具的后续计量。金融工具的后续计量,应根据不同的类别采用不同的计量方式。其中:交易性金融资产、交易性金融负债期末以公允价值计量,且公允价值的变动计入当期损益。可供出售金融资产期末以公允价值计量,且公允价值的变动计入资本公积。而持有至到期投资、贷款以及其他金融负债的后续计量则采用实际利率法确认摊余成本。

2.我国金融类上市公司金融工具持有比重分析。根据上市公司年报披露数据显示,非金融业上市公司金融工具比重很小,甚至为零。现以沪市主板金融业上市公司2013年年报为研究对象,分析采用公允价值计量(包括初始计量和后续计量)的金融工具持有比重。

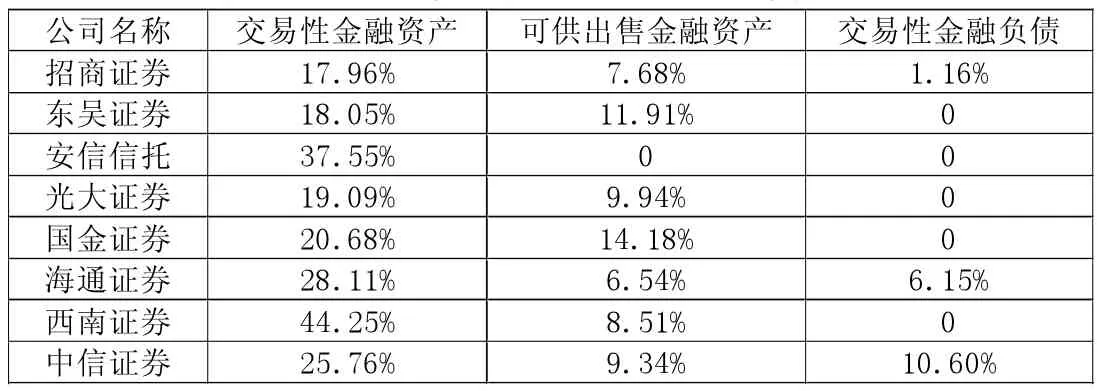

(1)证券公司金融工具持有比重。由表1可以看出,证券公司交易性金融资产持有比重较高。交易性金融资产的比重大于可供出售金融资产的比重,交易性金融负债比重不大,有5家证券公司交易性金融负债甚至为零,占证券公司的62.5%。

表1 2013年证券公司金融工具占总资产(总负债)的比重

(2)银行业金融工具持有比重。由表2可知,银行业上市公司金融工具的持有比重不高,小于10%。可供出售金融资产比重大于交易性金融资产比重,银行业上市公司交易性金融负债比重不大,有6家上市公司交易性金融负债为零,占银行业上市公司的46.15%。

综上可见,2013年我国证券公司交易性金融资产持有比重较高,银行业可供出售金融资产持有比重较高,金融类公司交易性金融负债持有比重均不高。

三、金融工具运用公允价值计量对财务报表的影响

2013年银行业金融工具占总资产表2 (总负债)的比重

财务报表是通过对大量的交易或其他事项进行处理而生成的,这些交易或其他事项按其性质或功能汇总归类而形成财务报表中的项目。财务报表包括资产负债表、利润表、现金流量表及所有者权益变动表等四种主要对外报表,报表中包括资产、负债、所有者权益及收入、费用、利润等六大会计要素。金融工具运用公允价值计量会对资产负债表、利润表及所有者权益变动中的相应会计要素产生影响。

(一)交易性金融资产运用公允价值计量对财务报表的影响。根据《企业会计准则(2006)》的规定:交易性金融资产期末按照公允价值进行后续计量,公允价值的变动计入当期损益。当公允价值大于账面余额时,两者的差额调增交易性金融资产的账面余额,同时调增公允价值变动损益。当公允价值低于账面余额时,两者的差额调减交易性金融资产的账面余额,同时调减公允价值变动损益。这就说明,如果交易性金融资产的价格上涨,则会导致企业所拥有此资产的价值上升,同时会使拥有该资产的企业的当期利润增加;如果交易性金融资产价格下降,则会导致企业所拥有此资产的价值下降,同时会导致拥有该资产的企业的当期利润减少。可见,交易性金融资产运用公允价值计量会对资产负债表、利润表产生影响。

(二)可供出售金融资产运用公允价值计量对财务报表的影响。根据《企业会计准则(2006)》的规定:可供出售金融资产在资产负债表日按公允价值计量,可供出售金融资产公允价值的变动计入资本公积。如果出售,则将原直接计入所有者权益的累计公允价值变动对应处置部分的金额转出,计入投资收益。这就说明,当可供出售金融资产持有期间公允价值变动时,一方面会导致资产的价值变动;另一方面会导致所有者权益发生变动。当可供出售金融资产出售时,会导致公司利润的变动。因此,可供出售金融资产在持有期间公允价值变动,会对资产负债表和所有者权益变动表产生影响;当可供出售金融资产出售时,之前潜在于所有者权益中的巨大利润便会呈现在年报上,会对资产负债表、利润表以及所有者权益变动表产生影响。

(三)交易性金融负债运用公允价值计量对财务报表的影响。交易性金融负债初始计量时以公允价值计量。在后续计量方面,损益无论实现与否都计入当期损益。这就说明,交易性金融负债公允价值变动,一方面会导致负债的变动,另一方面会导致利润的变动。可见,交易性金融负债运用公允价值计量会对资产负债表和利润表产生影响。

四、案例分析:金融工具的变动对报表的影响

(一)交易性金融资产的变动。交易性金融资产、衍生金融资产、交易性金融负债以及衍生金融负债的变动均会导致公允价值变动损益的变动。现仅以2013年交易性金融资产为研究对象(见表 3)。

表3 2013年交易性金融资产的变动

表4 2013年可供出售金融资产的变动

可见,大多数证券公司交易性金融资产持有比重上升,但是招商证券和光大银行交易性金融资产持有比重下降。交易性金融资产减少的原因是“816”事件后,公司为提高流动性,大量抛售而致。证券市场波动导致金融工具公允价值变动。从公允价值变动损益下降可以看出,大部分证券公司交易性金融资产公允价值下降,这将会导致公司利润的下降,其中,海通证券、西南证券、中信证券公允价值损益的变动对利润总额的影响较大。

(二)可供出售金融资产的变动。现以银行业上市公司2013年可供出售金融资产为研究对象(见表4)。

由表4可以看出,除了民生银行可供出售金融资产持有比重下降外,其他银行可供出售金融资产持有比重上升,可供出售金融资产增加的原因是金融债券、政府债券及企业债券持有增加。除了交通银行外,其他银行可供出售金融资产计入权益的公允价值下降,但是大多数银行可供出售金融资产计入权益的公允价值变动占所有者权益的比重不大,可供出售金融资产的变动对所有者权益的影响不大。

猜你喜欢

财会学习(2021年3期)2021-11-21

中国注册会计师(2021年9期)2021-10-14

财经界·上旬刊(2020年9期)2020-10-21

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

科学导报·学术(2019年51期)2019-09-10

商业会计(2015年15期)2015-09-21

商业文化(2015年6期)2015-07-27

中国经贸(2009年14期)2009-09-21