建造合同收入会计处理优化探讨

2015-09-17 07:09武汉职业技术学院商学院湖北武汉430074

商业会计 2015年17期

(武汉职业技术学院商学院 湖北武汉430074)

收入,通常按照来源的不同,分为商品销售收入、提供劳务收入、让渡资产使用权收入和建造合同收入四类。其中,建造合同收入是指为建造与设计、技术、功能、最终用途等方面密切相关的资产而订立的合同劳务收入。建造合同不同于一般意义的劳务合同,有其自身的特征:先有买主后有标的;资产建设周期长;所建造的资产体积大,造价高;建造合同一般为不可取消的合同。但本质上,建造合同是承包方按照合同约定的条件提供建造劳务,到期交付合同标的物,并向出包方收取合同价款的协议,因此,建造合同就是企业对外提供建造劳务的合同,属于劳务合同的范畴。按照实质重于形式的原则,建造合同收入会计处理理应遵循一般劳务收入的处理程序来处理,将建造合同收入的处理流程与一般劳务收入的核算步骤保持一致,不仅很好地遵循了会计信息质量的可比性和实质重于形式的原则,而且核算过程简单明了易懂,易于操作和应用。

一、建造合同收入会计处理

(一)会计处理

《企业会计准则第15号——建造合同》规定,资产负债表日,建造合同的结果能够可靠估计的,应当根据完工进度确认合同收入和费用;建造合同的结果不能够可靠估计的,则根据能够收回多少合同款就确认多少合同收入,按照实际发生的支出来确认合同费用。

(二)举例说明

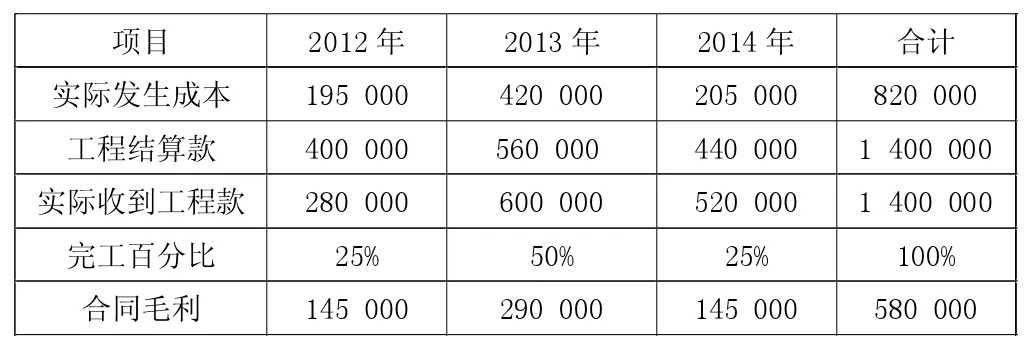

例1:长城建筑公司签订了一项总金额为1 360 000元的建造合同,工程于2012年7月1日开工,预计2014年6月底完工。最初预计工程总成本为780 000元。到2013年年底,由于人工成本、原材料价格上涨等因素,经双方协商,客户同意追加投资40 000元,预计总成本为820 000元。该建造合同的其他有关资料如右上表所示。

长城建筑公司会计处理如下:

1.2012年。

(1)归集实际发生的施工成本:

(2)记录工程结算款:

(3)实际收到工程款时:

(4)按完工百分比确认当年收入和费用:

2012年完工进度=195 000/780 000=25%

2012年应确认收入=1 360 000×25%=340 000(元)

2012年应确认费用=780 000×25%=195 000(元)

2012年应确认毛利=340 000-195 000=145 000(元)

会计分录为:

2.2013年。

(1)归集实际发生的施工成本:

(2)记录工程结算款:

(3)实际收到工程款:

(4)按完工百分比确认当年收入和费用:

2013年完工进度=615 000/820 000=75%

2013年应确认收入=1400000×75%-340000=710000(元)

2013年应确认费用=820 000×75%-195 000=420 000(元)

2013年应确认毛利=710 000-420 000=290 000(元)

会计分录为:

3.2014年。

(1)归集实际发生的施工成本:

(2)记录工程结算款:

(3)实际收到工程款时:

(4)按完工百分比确认当年收入和费用:

2014年完工进度=100%

2014年应确认收入=1 400 000-340 000-710 000=350 000(元)

2014年应确认费用=820 000-195 000-420 000=205 000(元)

2014年应确认毛利=350 000-205 000=145 000(元)

会计分录为:

4.工程完工时将“工程施工”科目余额与“工程结算”科目余额对冲:

(三)以上会计处理的不合理之处

1.经济利益流入与营业收入没有形成闭合的销售收款循环。工程结算是施工企业根据建造合同的完工进度,凭借工程结算单向出包方索要工程款的结算性质账户,通过工程结算,能够直观地反映合同执行期间工程价款的当期结算情况和累计结算情况,便于施工企业及时掌握工程款的结算进度,也就是说,工程结算记录建造合同劳务收益流入企业的实际情况,对此理应确认建造合同劳务收入,但是上述会计处理却没有如实记录“收款——收入”闭合循环关系,实际就是没有反映经济业务的内在本质联系。

2.施工成本归集完毕后却没有对应转入营业成本。上述会计处理,从核算内容来看,工程施工是用来核算施工企业在执行建造合同时所发生的一切必要的、合理的支出,其期末余额表示尚未完工工程的实际成本,因此,“工程施工”实际就是一个成本归集类账户,相当于生产企业的“生产成本”账户,但是,新会计准则却把合同执行过程中形成的毛利也强行挤进“工程施工”账户了。也就是说,工程施工既用来核算施工企业实际发生的合同成本,也核算合同执行过程中形成的毛利。即执行建造合同时发生的人工费、材料费、机械使用费以及施工现场等费用,借记“工程施工——合同成本”科目,贷记“应付职工薪酬”“原材料”等科目;期末按照完工进度确认合同收入、合同费用时,借记“主营业务成本”科目,贷记“主营业务收入”科目,按二者差额,借记或贷记“工程施工——合同毛利”科目。

这样的处理结果,一方面混淆了工程施工的成本归集功能,不利于施工企业直观地反映实际发生的合同成本,削弱了企业对施工成本进度的实时控制和管理;另一方面也违背了成本的形成与去向的对应结转关系。一般地,施工过程中实际发生的施工成本,在工程完工时应转入相应的主营业务成本,并从主营业务收入中得到经济补偿,从而形成营业收入与营业成本的严格配比关系。上述处理过程,工程施工既归集了合同成本,又记录了合同毛利,在工程完工时,并没有将合同成本转入主营业务成本,而是将工程施工中的合同成本与合同毛利不加区分地与工程结算对冲了事,违背了成本核算的形成与去向的对应关系原则。

3.收入、成本的确认违背了其最本质的确认要求。收入就是企业生产经营、提供劳务过程中所产生的经济利益总流入,是否能够带来经济利益的流入是收入确认的最本质的前提条件,也就是说,营业收入的确认应该与反映经济利益流入的账户形成对应关系才合理。同样,费用就是企业生产经营、接受劳务过程中所发生的经济利益总流出,是否带来经济利益的流出是费用确认的最本质的前提条件,营业成本的确认应该与记录经济利益流出的账户形成对应关系才合理。而上述会计处理中,期末按照完工百分比借记“主营业务成本”“工程施工——合同毛利”科目,贷记“主营业务收入”科目,根本没有反映收入与流入的经济利益、成本与流出的经济利益的对应关系,导致营业收入、营业成本的确认成了无源之水、无本之木,在实际操作中不易被理解和熟练运用。

4.将对应关系不明朗的工程施工与工程结算进行余额对冲违背了明晰性原则。一般地,经济业务完结了,反映经济业务的相应账户记录也应清零,也就是说,建造合同完工时,所有与建造合同有关的账户记录也应清零结清。而此时,“工程施工”借方有余额,“工程结算”贷方有相同金额的余额,这就需要将并无明朗内在对应关系的“工程施工”借方余额与“工程结算”贷方余额人为结转清零,这种以经济结果去倒推会计处理的做法,不仅有随意拼凑账务处理之嫌,而且违背了会计要如实反映和监督经济业务的最本质的职能要求,致使许多施工企业财务人员在实际操作时感到难以适应,理不出头绪。

因此,明确“工程施工”科目的核算用途,理清“工程结算”“工程施工”“主营业务收入”“主营业务成本”等科目之间的内在关联关系,以规范施工企业会计核算是很有必要的。

二、建造合同收入会计处理优化

(一)优化的理论依据

广义上说,建造合同实质就是一种特殊的劳务合同,建造合同收入的确认应在结合自身特点的基础上遵循一般劳务收入的核算原则。一是遵循收支两条线原则。按照完工进度、很可能流入的经济利益来确认当年的合同收入,让收入的确认与劳务的提供程度、收款的可能性程度高度结合起来,形成内在紧密关联的“提供劳务——收款——收入”的收入核算链;同时按照完工进度、可能流出的经济利益来确认当年的合同费用,让费用的确认与劳务的接受程度、付款的可能性程度高度结合起来,形成内在紧密关联的“接受劳务——付款——费用”的费用核算链。二是强调工程施工的成本归集功能,即工程施工专门用来归集建造合同执行过程所发生的一切必要的成本支出。工程施工归集的施工成本根据完工百分比计入当期损益。

(二)优化的思路

资产负债表日,一方面根据完工进度确认合同收入,同时记录工程价款的结算情况,即借记“工程结算”科目,贷记“主营业务收入”科目,将合同收入的确认与应收的合同款一一对应起来,形成一个收入收款的闭环;另一方面根据完工进度确认合同成本,合同成本从“工程施工”借方归集的施工成本中依完工百分比结转而来,即借记 “主营业务成本”科目,贷记“工程施工”科目,将合同成本的确认与实际归集的合同施工成本一一对应起来,部分与总体的完工百分比内在结转关系。此外,主营业务收入自动抵减主营业务成本后的差额就是当期的合同毛利,无需单独账务处理。

(三)举例说明优化后的会计处理

例2:沿用例1的资料,长城公司对该建造合同收入优化后的会计处理如下:

1.2012年。

(1)归集实际发生的施工成本:

(2)记录工程结算款:

(3)实际收到工程款:

(4)按完工百分比(25%)确认当年收入:

(5)按完工百分比(25%)确认当年费用:

2.2013年。

(1)归集实际发生的施工成本:

(2)记录工程结算款:

(3)实际收到工程款:

(4)按完工百分比(50%)确认当年收入:

(5)按完工百分比(50%)确认当年费用:

3.2014 年。

(1)归集实际发生的施工成本:

(2)记录工程结算款:

(3)实际收到工程款:

(4)按完工百分比(100%)确认当年收入:

(5)按完工百分比(100%)确认当年费用:

(四)会计处理优化的评价

不难看出,优化后的会计处理,既遵循了一般劳务收入的处理原则,满足了会计信息可比性和实质重于形式的要求,同时由于 “工程施工”无需下设“合同成本”“合同毛利”二级科目,又大大简化了科目设置和核算程序,同时也使得“工程施工”的成本归集功能得到强化。“工程施工”归集的工程成本按完工进度比例转入 “主营业务成本”,“工程施工”与“主营业务成本”的一一对应关系简单、明晰、通俗易懂;另外,采取收支两条线的核算思路,按提供劳务的进度、合同收款情况来确认合同收入,根据完工进度以及实际发生的施工成本来确认合同成本,既确保了 收入与成本在时间、内容上的严格匹配,又使得收入的确认在遵循权责发生制的前提下最大限度地遵循收付实现制,将权责发生制与收付实现制紧密地结合在一起,确认收入数量的同时,一定程度上为确保收入的质量提供了保障,还形成了“提供劳务——收款——收入”会计核算的封闭循环,使得“工程结算”与“主营业务收入”的对应关系简明易懂;最后,合同收入与合同成本的配比自动得出合同毛利,无需另做账务处理,也无需将“工程结算”科目余额与“工程施工”科目余额进行不合理对冲,整个处理过程简捷直观、顺畅自然,极大程度地符合企业财务人员对一般劳务收入、费用的确认模式,易于操作和应用,值得推广。

猜你喜欢

新农村(浙江)(2022年2期)2022-11-23

今日农业(2022年16期)2022-09-22

商业会计(2017年13期)2017-07-20

现代经济信息(2016年4期)2016-06-20

股市动态分析(2015年29期)2015-09-10

企业文明(2015年5期)2015-06-08

人力资源(2014年1期)2014-02-10

海外星云 (2013年3期)2013-02-20

雕塑(1997年3期)1997-06-23

雕塑(1997年3期)1997-06-23