浅议无线局基建项目存在的问题及对策

2015-10-21 17:29李新梅

决策与信息·下旬刊 2015年12期

李新梅

[摘要]2000年,中央推行广播实验工程建设以来,无线局新建和扩建台站较多,且都属于大中型基建项目,国家每年拨付给无线局的基本建设项目资金,都有数亿元之多。如此大的基建资金投入,如何管好用好,无线局基本建设项目财务管理的重要性就突显出来。

[关键词]无线局基建;财务管理;问题及对策

一、无线局基建项目财务管理问题研究的背景和意义

国家新闻出版广电总局无线电台管理局(以下简称无线局),在全国有几十个基层台站,承担着把中国的声音传出去、把反动有害的声音压下去、把党中央的声音传遍千家万户的重要政治任务。2000年,广电总局遵照中央加强对藏区、新疆地区广播覆盖及实验工作的要求,制定了各期技术方案,开始组织实施广播实验工程基建项目。目前广播实验工程已经实施到第四期。广电总局整体部署是:一期工程的目标是“初见成效”;二期工程的目标,是在2001年底达到“根本改变”在西部地区广播敌强我弱的被动局面;三期工程的目标,是继续完成少数民族地区广播覆盖及广播实验任务,同时部分满足中国国际广播电台,环球广播的播出需求功能,加强广播对外的覆盖能力;四期工程的目标,是“全面压制,重点压死”,对我国内陆省份实施全方位的覆盖及实验任务的同时,采用大功率转动天线,既可以快速执行对国内的应急实验任务,又可以填补我国本土对大洋洲、北非和南美的覆盖空白,执行把中国的声音传出去任务。

随着我国经济的快速发展,无线局广播发送事业也得到了迅猛发展。2000年,中央推行广播实验工程建设以来,无线局新建和扩建台站较多,且都属于大中型基建项目,国家每年拨付给无线局的基本建设项目资金,都有数亿元之多。如此大的基建资金投入,如何管好用好,无线局基本建设项目财务管理的重要性就突显出来。

二、无线局基本建设财务管理存在的问题

无线局基本建设项目财务管理普遍存在管理的粗放性、无序性、制度不健全,无专职基本建设财务管理人才等问题。这种现状是很可怕的,如果发生问题将是毁灭性的。万幸的是无线局系统职工的廉洁自律性较强,企业文化中最大的吃苦耐劳、自我奉献精神,但仅仅凭借职工的自律就无视财务管理的重要性,不加以改善,将是管理中的短板行为。

目前,无线局财务管理中存在的主要问题如下:

1.无专门的基本建设财务管理制度,无专业基本建设财务管理人员

无线局基本建设财务管理人员由计划财务处计划科人员兼任,计划科人员较少,并且同时肩负无线局局机关及50多个基层台站的大型修缮、技术改造项目的立项、审批、资金筹集、结算等工作。精力实在有限,对于基本建设财务管理这一块,可以不客气的说,仅仅是挂了个名、走个过场而已。基层台站的基本建设财务管理人员由事业会计兼任,也同时担负着事业财务工作、器材管理的繁重任务,加上又不是专业人员,只能照猫画虎,勉强兼任,常常是加班加点,疲于应付,手忙脚乱。

2.财务管理与基本建设项目实施管理脱节

按照《基本建设财务管理规定》,做好基本建设资金预算编制、执行、控制、监督好、考核,减少资金的浪费及损失,提高基建投资绩效是基本建设财务管理工作的基本任务之一,只有在全面动态了解项目实施内容的基础之上,才能有效利用财务杠杆作用,进行资金核算、内部控制、绩效评价等工作,才能够充分发挥财务管理的监督、控制、引领作用。而实际工作中,财务部门对基建项目进展情况了解的不全面,项目实施部门往往只管完成工程建设任务,而忽视与基建财务部门的沟通协调,造成财务部门的信息不对称,往往是到了工程款支付时候,财务部门才了解到工程进展情况,从而影响基本建设项目的顺利实施和建设资金合理的安排。只有在基建工程建设期间,工程管理部门及时、定期的把工程进度、建设内容等相关资料报送费财务管理部门,并在建设节点邀请财务部门出现场,财务管理部门才能够及时把握项目资金运行情况、投资绩效进行实时分析,才能保证项目按照合同约定完成工程款及发射机、天馈线备件材料资金的结算等。

3.不熟悉基本建设会计制度,不了解会计科目的具体意义,专业局限性强

《国有建设单位会计制度》中的科目设置存在着相互交叉,没有明确的指导性编制说明意见,所以会计人员编制的竣工决算中往往存在与实际需要脱节的情况。例如设备的成本,应该是设备价值、设备安装费,加待摊投资才构成设备的成本。“建安投资”科目中“建筑工程投资”细目的土建中有一块与安装相连,如设备的基础、支柱等,而“设备投资”科目中,需安装的设备,是安装在基础上或支架上才能使用的設备。实际工作中,往往误将设备的安装费与设备分离放入“建安投资”---“建筑工程投资”科目中。固定资产定义:“设备安装工程,按照所安装设备的价值、工程安装费用、工程试运转等所发生的支出等确定工程成本。”因此,应该在“设备投资”科目下设置“安装费用”细目,分别在“建筑工程”和“安装工程”下设置相同子项目,便于竣工决算时,能够科学归集工程单个项目成本、费用。

实际工作中,无线局基建会计明细账是对应工程项目来设置的,粗线条的设置容易造成不同项目的单体工程相混淆。“建安投资”明细账设置不合理,容易造成竣工决算的不合理性和日后管理的混乱性。明细账目的设置,应该与将来交付使用资产体系尽可能一致。应该在“建筑工程投资”和“安装工程投资”科目下按细化的具体工程项目,设置“**工程项目”的核算项目---同一个工程项目由几个施工企业施工的,可再设置“**施工企业”。总之,可按实际核算管理需要设置到最末一级的明细。

三、针对问题,建立无线局基建财务全过程管理

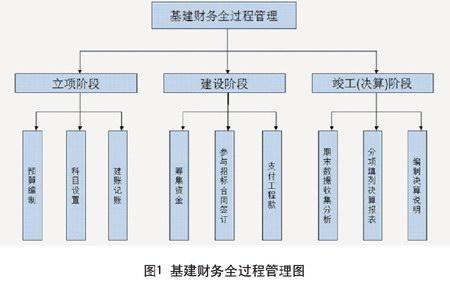

无线局基本建设财务管理是一项复杂而艰巨的工作,我们要在实践中不断总结经验教训,为无线局基建工程高质量、高效率、低成本交付使用做好服务。彻底清除基建财务管理工作仅仅是请款、付款、记账、算账的简单会计核算,强化财务管理在基本建设中的事前预测、事中控制、事后监督的全过程监控职能,强化财务管理的决策职能。积极培训和培养一批基层台基本建设财务人员,可以探索专业人才工程期借调以弥补专业人才不足。建立健全基本建设财务管理制度,建立健全组织机构、明确职责分工,规避财务风险、加快财务管理信息化,进行全过程财务管理,具体流程见图1。

图1 基建财务全过程管理图

1.项目立项阶段的财务管理

基本建设财务人员要参与项目的论证,并且对项目建议书中财务、经济分析进行评价、分析;要积极参与概预算编制审核工作;要根据《国有建设单位会计制度》的各项规定,按照已经批准的初设概算,及时做好账务设置和账务管理,按照有关制度建立基建帐套,对基本建设项目工程进行财务核算、管理。

2.项目建设阶段的财务管理

项目建设阶段是基本建设财务管理的关键阶段,在这个阶段中,财务人员要做好建设资金的筹集、积极参与招评标,参与合同谈判与签订,复核、把关各项工程款支付,发射机、天馈线、备件材料款支付,基本建设工程管理费支出等。在这个阶段,抵御和防范财务风险尤为重要,好的基本建设项目财务管理可以有效避免由于财务管理环节不慎,造成的基本建设项目工期延误、成本增大、资产流失等风险。

在招投标环节,对投标单位进行资金、信誉等综合考察,选择较为合适的建设单位,严格执行工程量清单招标程序,可以有效避免承包商提出新要約的风险、承包商财务状况不佳的风险、承包商在报价上设置的风险以及承包商在招投标过程中撤销承诺而带来的风险。合同签订时,在预付工程进度款时要求承包商提供相应的保证和担保,例如缴纳一定比例的履约保证金等可以有效避免承包商挤占挪用预付款,或者中止合同不愿或无力返还预付款的风险。

严格按照合同结算工程价款,完善结算手续、规范结算程序、结算前必须与各承包单位核实往来账款并相互签字确认。可以有效避免承包商利用种种手段多算工程量、提高结算单价,工程管理、监理审核人员疏忽或者其他原因导致多付工程款,少扣或不扣质量保证金的风险。

坚持原则,必须将工程价款支付到合同约定的户名和账户,确实特殊情况需要变更支付主体的,要求原合同的承包商提供书面申请或出具委托书,经有关各方批准同意后方可办理。可以避免将工程款支付到非合同约定的户名或者账号,可能使建设资金被挪用或被不法分子侵占挥霍的风险。坚决杜绝现金、现金支票支付工程款,可以避免使用现金支付工程款这种既违反财经法规,又会给不法分子提供可乘之机的风险。把审验合格的票据作为付款的必要条件。可以有效避免施工单位未提供票据、或者提供不合格票据、虚假票据等风险。

3.竣工验收阶段的财务管理

清理所有财产和物资,编制竣工财务决算,经审计后报上级主管部门审批。要会同设计、计划、统计、合同、物资、监理、施工等部门和单位及时开展各项清理工作,在规定的期限内及时编制竣工财务决算,并报请有关设计部门进行审计。

总的来说,无线局基本建设财务管理要与时俱进,不断创新,注重制度创新,修订、完善,更新。注重方法创新,定量预测、网络分析、滚动预算、财务控制等方法在财务管理中将会得到广泛运用。观念创新,要树立先进的财务管理理念。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2022年15期)2022-05-24

商场现代化(2022年5期)2022-04-17

今日财富(2019年35期)2019-01-14

今日财富(2018年2期)2018-05-14

财会学习(2016年19期)2016-11-10

科学与财富(2016年28期)2016-10-14

企业导报(2016年12期)2016-06-17