概率方法求Gerber-Shiu折现罚金函数*

2015-11-02 00:34肖菊霞史建红

重庆工商大学学报(自然科学版) 2015年7期

肖菊霞,史建红

(山西师范大学数学与计算科学学院,山西临汾041000)

在带常利率的更新风险模型下,t时刻资产余额Uβ(t)满足的微分方程为d Uβ(t)=c d t+βUβ(t)d t-d X(t).其中常数u≥0是保险公司的初始盈余额;常数c>0表示保费收益率;常数β>0是常利率;X(t)表示t时刻为止的的理赔额总和;更新过程{ N (t);t≥0}表示t时刻为止的总索赔次数;索赔额 {Zj}是独立同分布随机变量,其分布函数和概率密度函数分别为F(x)和p(x);X(t)=表示第k次索赔发生时刻,其中S0=0;索赔时间间隔Tj=Sj-Sj-1,j≥1是独立同分布的正随机变量,其共同分布为参数为(α,B,b)的相位分布.

相位分布是风险理论中最常见的分布之一,近年来人们越来越关注时间间隔为相位分布的SparreAndersen模型.例如Jiandong Ren(2008)[1]研究了破产前瞬间资产余额和破产时赤字的联合分布函数;Min Song,Qingbin Meng,Rong Wu,Jiandong Ren(2010)[2]研究了 Gerber-Shiu 折现罚金函数.

对Gerber-Shiu折现罚金函数的研究是破产理论主要研究的问题之一,它为研究破产前瞬间资产余额和破产时赤字的联合密度提供了统一的方法.对此问题的研究始于Gerberand Shiu(1998)[3];Lin(2003)研究了时间间隔为Erlang(2);李平(2013)[4]研究了双Poisson风险模型下Gerber-Shiu函数.

常利息率更新风险模型也是现代风险理论研究的重要方面,许多人做过这方面的工作.例如Sundtand Teugels(1997),Rong Wu,Yuhua Lu,Ying Fang(2008)[5].在带常利息率索赔时间间隔为相位分布的更新风险模型下,从相位的各个状态开始研究,用概率方法得出了相位分布的一些基本性质以及Gerber-Shiu折现罚金函数的确切解.

1 相位分布性质

若记J(t)为t时刻马氏链的状态,J(t)有n个暂态 {1 ,2,…,n }和一个吸收态n+1.

bj是从暂态 j跳到吸收态的密度,bi,j是从暂态 i跳到暂态 j的密度,其中 i,j=1,2,…,n,则有 Tj=T1=inf{t≥)=n+1}(j1),,0n,≥ 记 为相位的密度矩阵 为元素为零的 维行向量 相位的转移矩阵为p=(pij)n×n.

2 主要结论

期望折现函数是破产前瞬间资产余额和破产时赤字的期望折现,当初始余额为u时,定义为

因为索赔发生才有可能导致破产,故而可定义从状态i出发,初始余额为u时,在第k次索赔发生后破产的期望折现罚金函数为

定理 1 对任意的 u,δ≥0,β>0,当 k≥2 时

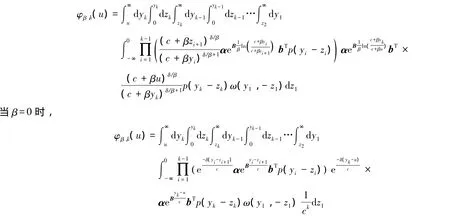

(i)当β>0时

即第k次索赔时破产意味着在Sk时刻之前都没破产,从而在k≥2时,破产时刻Sk满足以下条件:相位从状态i出发,第一次到吸收态时没有破产,而后重新从状态j出发,经过k-1次索赔后最终破产,从而若Sk=t,则第一次索赔发生时索赔额,而从状态i出发,Tj的密度函数,且由索赔额的密度函数为p(x),可得

当 β>0时,

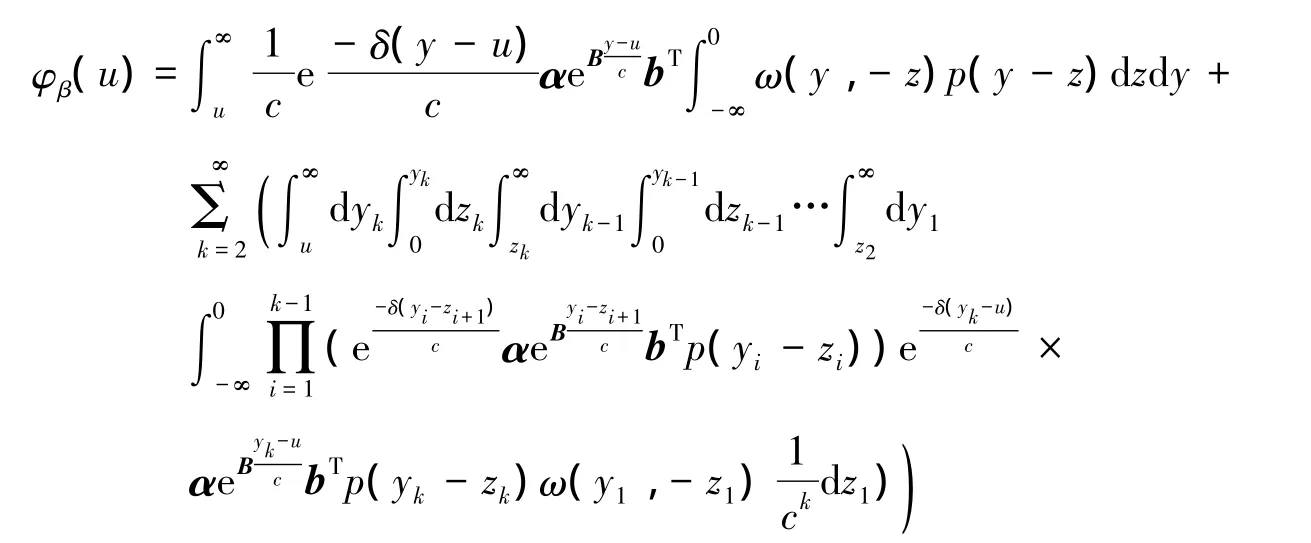

推论 1 对任意的 u,δ≥0,β>0,当 k≥2 时

由定理1可知,当β>0时,

同理可得到β=0的情况.

注1 在推论1中,令z=y-x,则

推论 2 对任意的 u,δ≥0,β>0,k≥2,当 β>0 时,

证明由注1可直接推出.

定理2 对任意的u,δ≥0,β≥0,当 β>0时,

当β=0时,

证明 由于只有发生索赔时才可能发生破产,所以φβ(u)=,从而由注 1 及推论 2 直接得出.

[1]REN J D.The Discounted Joint Distribution of the Surplus Prior to Ruin and the Deficit at Ruin in a Sparre Andersen Model[J].North American Actuarial Journal,2008,11(3):128-137

[2]SONG M,MENG Q B,WU R,et al.The Gerber-Shiu Discounted Penalty Function in the Risk Process with Phase-type Inter-claim Times[J].Applied Mathematics and Computation,2010(216):523-531

[3]HANSU,GERBER E,SHIU SW.On the Time Value of Ruin[J].North American Actuarial Journal,1998,2(1):49-84

[4]李平.双Poisson风险模型下Gerber-Shiu函数及测度变换的研究[J].重庆工商大学学报:自然科学版,2013,30(6):11-15

[5]WU R,LU Y H ,FANG Y .On the Gerber-Shiu Discounted Penalty Function for the Ordinary Renewal Risk Model with Constant Interest[J].North American Actuarial Journal,2007,11(2):119-134

猜你喜欢

湖南电力(2021年4期)2021-11-05

儿童时代·快乐苗苗(2020年12期)2020-12-14

法制博览(2020年8期)2020-11-30

法制博览(2019年15期)2019-12-15

电子制作(2018年14期)2018-08-21

中国财政年鉴(2017年0期)2017-07-04

董事会(2015年11期)2015-12-02

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31

中国铁道科学(2014年6期)2014-06-21