我国造纸企业环境成本核算

2015-11-05 06:06沈阳赵庆国高雪芹方艳青

现代企业 2015年3期

□ 沈阳 赵庆国 高雪芹 方艳青

造纸工业是一个综合性的工业体系, 是我国具有发展潜力的支柱产业之一,在国民经济中占有重要的地位。然而造纸业也是我国能源和水资源的消耗大户,更是环境污染的大户,目前已被列入能耗限额标准的四大耗能产业。我国造纸企业利用率低,在消耗大量自然资源的同时还排放各种废水、废弃和固体污染物等。由于造纸行业对环境的特殊影响,要求造纸行业更加重视环境成本的核算方法与控制途径。

一、我国造纸企业成本核算现状及存在的问题

目前我国造纸企业对企业环境成本的核算还没有相应的重视,在企业环境成本披露方面,大部分企业在财务报告中仅仅对环境成本进行了最基本的信息披露。传统环境成本中对于环境的支出费用直接计入管理费用,这样既不能正确的体现企业的环境管理水平,又会影响企业利润,降低企业竞争优势,对造纸企业环境成本的控制产生不利影响,也降低了企业对环境保护的积极性,降低企业形象。因此,我国传统的环境成本核算体系已经不能满足我国造纸企业对环境成本的核算需要,为我国造纸企业构造可以合理的分配环境成本来源,促使造纸企业控制环境成本支出,降低环境损耗,促进造纸企业可持续发展的合理的环境成本核算体系非常必要。

二、作业成本管理下我国造纸企业环境成本核算

作业成本计算法是指通过对所有的作业活动动态的追踪反应,计量作业和成本对象的成本、评价作业业绩和资源利用情况的方法。它根据资源耗用的因果关系进行成本分配,根据作业消耗资源的情况,将资源分配给作业,再根据成本对象消耗作业的情况,将作业成本分配给成本对象。作业成本制度不仅更加准确的提供了产品信息,而且提供了产品动因及作业资源信息,可以将成本直接追溯到各成本对象,了解并运用作业成本可以给管理者提供更多成本信息,促使管理者发现并关注那些隐性的可以带来成本节约的机会。

1.确定我国造纸企业环境成本。环境成本计算较为复杂,主要是因为有一部分外在环境成本在生产过程中产生,却表现为非货币性不可计量的成本,增加了成本会计核算的难度。国际会计准则对成本的确认标准包括相关性、可定义性、可计量性和可靠性分析。本文根据我国学者徐家辉的观点,认为环境成本资本化的标准既包括能产生未来收益又包括能降低环境污染。环境成本资本化后在本期或未来期间进行摊销处理,其余的计入费用处理。

对我国造纸企业满足下列条件之一的均予以资本化:(1)发生的环境成本能够提高其他资产的能力,提高企业生产能力及效率;(2)环境成本的发生能够减少环境的污染,或者能够减少未来环境成本的支出;(3)环境成本的发生能够保护职工的健康,提高工人效率。

2.分析我国造纸企业各项环境耗费,确定作业。作业是指在一个组织内为了某一目的而进行的耗费资源的工作,作业成本法核算法在确定产品作业的基础上首先确定产生作业的成本动因,再根据成本动因计算作业对资源的消耗,确定作业成本,最后按产品对作业的消耗,将作业成本分配到产品上。作业是作业成本管理和核算的核心,是作业成本核算的枢纽。本文根据造纸企业环境污染状况及造纸企业生产流程,按照造纸企业生产流程确定环境成本作业。

环境作业确认条件:(1)可以直接区分为某产品发生的环境成本,直接计入该产品环境成本;(2)可以直接区分为某作业消耗的环境成本,直接计入该作业成本消耗;(3)不容易确认消耗来源的环境成本,则根据相应的作业成本分配方法在各作业中分配。

3.建立造纸企业环境成本库。在确定我国造纸环境成本及作业分配后,可将属性相同的环境成本进行分类汇总,形成造纸企业环境作业成本库,在生产过程中发生的废气处理费成本和销售过程中、采购过程中发生的废气处理成本等均属于废气处理成本,由此可将环境成本作业汇总为废气处理、废水处理、废气固体废弃物处理、绿化环境成本、管理人员工资、预防环境污染成本,组成造纸企业环境成本的作业成本库。

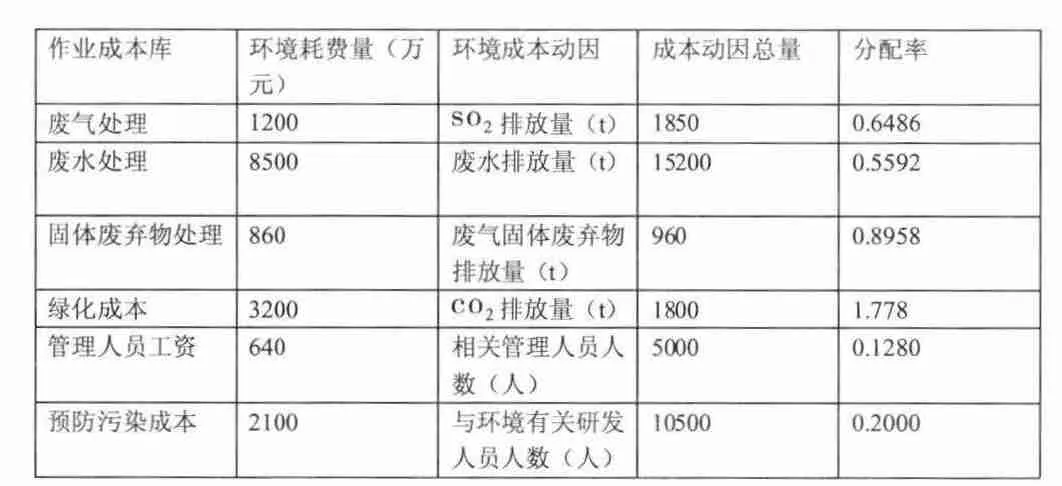

4.确定造纸企业环境成本动因。造纸企业环境成本动因是指解释我国造纸企业环境成本发生的计量指标,反应了各作业耗用成本的数量,是造纸企业环境成本在各作业中合理分配的标准。在考虑造纸企业环境成本的成本动因时既要考虑作业成本动因与环境成本的相关性,还要有助于激励造纸企业管理者降低环境成本,加强环保意识,保护社会环境。根据造纸企业特点,选择合适的成本动因。本文选用造纸企业主要作业成本库和成本动因,如图1:

图1 造纸企业主要作业成本库和成本动因

5.造纸企业环境成本根据环境成本动因分配并分配至各产品成本。在作业成本法核算中环境成本按照成本动因分配至各作业成本中,得出作业成本库的成本量,再按照成本动因将作业成本库成本分配至各产品中,将各成本分配进行汇总结合,得出各产品成本。

环境成本成本动因分配率=该环境成本作业成本总额÷该环境成本动因总额

环境成本某种产品分摊的环境成本=环境成本动因分配率 ×该产品占用作业量

某产品环境成本= ∑ 该产品在各作业中所占的环境成本

6.举例说明——作业成本法在造纸企业中的应用说明。首先根据上述讲解将造纸企业环境成本分为如下七个作业成本库,选择适当的环境成本动因进行分配,某造纸企业环境成本数据如下图所示:

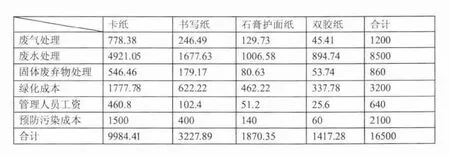

其次该造纸企业主要产品为卡纸、书写纸、石膏护面纸、双胶纸四种,各种纸类环境成本耗费量如下表:

最后根据各纸类在作业中的占用量计算出各产品占用各作业成本库成本,分配环境成本在各产品中的成本,再将各类产品占各成本库的成本总和,得到各产品分得的环境成本。

通过作业成本法核算,将环境成本在造纸企业中更加精确的分摊,更加全面并准确的核算我国造纸企业环境成本。

三、结论与总结

通过作业成本法全面的核算我国造纸企业环境成本,在根据不同的成本动因将造纸企业环境成本进行分配,合理并全面的核算了我国造纸企业环境成本量。在运用作业成本对造纸企业成本核算中首先对选择的作业进行分析,有多少作业,这些作业的成本动因是什么,消耗的成本量有多少,产生的收益如何,对于那些成本量较少收益较大的作业叫做增量作业,对于成本较大收益较少或几乎无收益的作业可作为减量作业,造纸企业可根据作业分析对我国造纸企业进行分析,尽量增加增量作业使用量,去除减量作业使用量,优化环境成本核算方法,并有利于企业环境保护意识。例如我们造纸企业应尽量使用能减轻环境污染的设备,减轻环境污染源处污染量,而不是在尽量处理造纸企业的废气、废水等污染物,应增强预防环境污染的科研费用,从而可以降低其他废弃物处理成本及绿化成本,进而降低环保费用,也为企业环境保护提高积极性。

猜你喜欢

昆钢科技(2022年4期)2022-12-30

昆钢科技(2021年6期)2021-03-09

中国非营利评论(2019年1期)2019-06-18

小学科学(学生版)(2019年4期)2019-05-11

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2014年5期)2014-02-16