基金业价格竞争有效吗?

——基于中国证券投资基金行业的实证研究

2015-11-22 07:02肖欣荣徐俐丽

证券市场导报 2015年5期

肖欣荣 徐俐丽

(对外经济贸易大学金融学院,北京 100029)

引言

1998年以来,伴随着居民理财和养老服务需求的增长,以及监管部门“超常规发展机构投资者”的政策指导,中国证券投资基金行业得到了快速发展。截止2014年2月底,公募基金行业管理资产规模达到了4.7万亿元1。应该指出,监管部门“放松管制、加强监管”的监管理念是基金行业发展和运行的最重要制度环境,管制放松直接决定了基金行业的市场结构形成和基金公司的市场化竞争格局。

天下熙熙,皆为利来;天下攘攘,皆为利往。对于基金管理公司而言,其收益主要源自收取的以管理费为主的各种费用,而管理费由资产管理规模的大小和费率的高低共同决定,基金提取的费率就是投资者购买基金产品付出的价格。为了扩大资产管理规模,价格竞争是基金管理公司最容易采取的竞争战略,因此在实践中,基金行业的销售费率折扣战不断升级2。但在市场竞争逐渐加剧的环境下,对及基金公司而言基金投资人在众多基金产品间的选择成为“矛盾的主要方面”,从而最终决定了基金公司的资产管理规模。本文研究的主题是,基金公司的“价格战”是否能够带来资产管理规模的增加,市场份额的扩大?

对于基金投资人来说,一方面不同基金公司的基金产品之间存在明显的同质性,且表述较为复杂;另一方面,多数个人投资者并不具备专业金融知识,无法区分基金产品的“质量”3。因此,对于证券投资基金这种特殊的金融产品,Khorana和Servaes(2012)[8]的研究表明,专业化水平较低的个人投资者在选择不同基金公司的基金产品时的行为特征与其购买耐用消费品类似。即在竞争性的基金市场中,影响投资者决策的因素既包括价格竞争,也包括非价格竞争,也就是说,价格、广告、促销以及产品差异化程度等均是消费者选购时的参考因素。

从过往实证研究看,价格竞争有效性的证据是矛盾的。Capon,Fitzsimons和Prince(1996)[3]的调查表明,确实是有四分之一的投资者在选择基金时考虑管理费率,剩下的投资者关心业绩和基金公司提供的其他服务。Wilcox(2003)[11]基于投资者偏好选择的实验证据表明,投资者选择基金时非常关注费率。Khorana 和Servaes(2012)[8]的研究也表明,基金产品的费率竞争是有效的,会影响投资人的决策行为,最终影响基金家族的市场份额。然而,Sirri和Tufano(1998)[9],Freeman和Brown (2001)[7],Barber,Odean和Zheng(2005)[1]的研究则表明价格竞争在资产管理行业中并不重要。Elton,Gruber和Busse(2004)[6]的研究说明投资标普500指数基金的投资者并不需要选择费用最低的基金。Christoffersen和Musto(2002)[5]对货币市场基金研究也发现了类似的证据。Choi,Laibson和Madrian(2010)[4]通过实验发现85~95%的个人投资者并不会选择费用最低的标普500指数基金。

国内学者对此问题也做了积极的探索。王霞和高翔(2005)[13]通过建立我国开放式基金费率的经济计量模型,系统地分析和论证影响我国费率水平的主要因素,对费率水平的合理标准和费率设计提出建议。朱小斌(2005)[14]的研究表明,基金管理公司在设计开放式基金品种方案时,应结合开放式基金处于起步阶段的实际情况确定合适的比例。蒋运冰和王燕鸣(2014)[12]从非价格竞争角度检验了我国基金公司市场份额的影响因素,并讨论了不同细分基金市场上各个因素作用的差异性。

受中国基金行业独特的管制与竞争并存的实际情况和上述国内外研究文献的启发4,本文以2005~2012年中国证券投资基金行业基金公司数据为样本,通过实证模型检验价格和非价格层面的解释变量与基金公司市场份额之间的关系。实证检验表明,首先,在目前中国证券投资基金市场上价格竞争是无效的,而产品差异化(非价格竞争)却是提高基金公司市场份额的有效途径;其次,基金费用的非对称现象也不存在,不论费率水平在平均值之上还是之下,降低费率并不会导致市场份额的增加;最后,基金的持有人费用对市场份额有正向影响,因为该费用为基金的发行和销售提供了资金支持,有助于基金公司市场份额的提升。

费率结构分析

从投资者角度看,基金产品是标准化的产品,基金产品的价格就是基金各项费率的加总。所以基金公司的价格竞争直接表现在收取的各项费用上。中国开放式基金费用大致分为两个部分:一是基金设立、销售和赎回时发生的费用,即持有人费用,由投资者负担,属于一次性费用(Non-recurring Cost);二是运营费用,由基金直接支付,但投资者间接负担,属于持续性费用(Continuous Cost)。在本文中,我们用基金总体费用代表基金公司提供服务的价格,总费用包括持续性费用以及基金公司收取的一次性费用的各年度分摊5。

一、持有人费用(Shareholder Fees)

持有人费用主要包括申购费(Subscription Fee)和赎回费(Redemption Fee)。申购费(Subscription Fee)是投资者为购买开放式基金份额支付给代销中介和基金管理公司的一次性费用,用于补偿代销中介的销售支出以及为投资者提供理财咨询服务的费用。该项费用在申购时支付就叫前端费用(Front-end Load),赎回时支付就叫后端费用(Back-end Load)。前端费用通常用来作为财务顾问销售基金的补偿,而后端费用可被视为投资人退出表现不好基金的门槛。赎回费(Redemption Fee)是投资者向基金公司赎回基金份额时,公司向投资者收取的费用。赎回费与后端费用的性质是不同的,赎回费是针对赎回行为本身收取的一次性费用,由投资者支付给基金本身,用于弥补其它基金投资者损失的一种补偿机制,而后端收费属于销售费用,只不过不是在申购时而是在赎回时收取,是支付给基金管理公司的。但赎回费和后端收费有一个共同目的,就是阻止投资者过早赎回基金,保持其资产管理规模。

二、运营费用(Operating Fees)

运营费用属于基金年度运作费用,是基金正常运作时产生的费用,包括管理费(Management Fee)、托管费(Custodian Fee)、交易费(Transaction Fee)等,其中管理费是运营费用最主要的构成。运营费用不是由投资者直接支付给基金管理公司的,而是公司在向投资者分配利润之前从基金资产中扣除。

三、价格竞争

中国证券投资基金行业管制和竞争并存的客观实际为研究价格竞争提供了一个特别的实验室。具体的说,在中国基金行业中,尽管各种费用的费率原则上由监管部门统一规定,但各基金公司在具体执行过程中有一定自主决定权。需要特别指出的是,各种类型基金(股票、债券、混合、货币市场等)的费率不同,并且同一种类型基金的同一种费率也相差较大(表1),这为价格竞争提供了比较大的空间。

研究设计

一、样本数据

本文以2005~2012年我国证券基金行业中拥有2只以上基金的基金公司为研究对象,通过Wind数据库和RESSET数据库分别得到2005~2012年基金公司的基金数量、基金总资产净值、基金管理费用、申购金额与申购费率等年度数据,对获取的原始数据利用EXCEL整理计算得出相应指标,并利用Stata建立非平衡面板数据模型进行实证分析。本文的部分数据也来自各基金管理公司披露的基金年报以及中国证券投资基金年鉴。

股票型 债券型 混合型 货币市场型 其他基金个数 540 375 192 204 268均值 1.2 0.7 1.5 0.3 1.1最大值 2 1.3 1.5 0.35 2最小值 0.5 0.27 0.75 0.2 0.6管理费率%均值 1.4 0.8 1.5 - 1.3最大值 1.8 1.2 2 - 1.8最小值 1 0.35 0.65 - 0.6最高申购费率%均值 0.5 0.3 0.5 - 1.0最大值 2.5 2 1.5 - 2 0 0 0.1 - 0.1最高赎回费率%数据来源:Wind数据库并由EXCEL整理。

二、变量选择和度量

指标1,基金公司市场份额MARKETSHARE。是基金公司在某一年度的基金份额与当年共同基金市场上所有基金份额的比值。

指标2,基金公司总费用EXPENSE。根据基金公司定期报告披露的各类持续性费用和一次性费用,通过公式“总费用=持续性费用+一次性费用/7”计算得到。

指标3,基金公司前端费用FRONT-END LOAD。通过开放式基金的前端费率及申购金额计算得出,前端收费模式下的申购费用公式为:

前端申购费用=申购金额×前端申购费率/(1+前端申购费率)

按各基金净资产在所有开放式基金净资产中的占比计算前端费用的加权平均值,即为基金公司的前端费用。

指标4,基金公司后端费用BACK-END LOAD。通过开放式基金的后端费率及申购金额计算得出,后端收费模式下的申购费用公式为:

后端申购费用=申购金额×后端申购费率

按各基金净资产在所有开放式基金净资产中的占比计算后端费用的加权平均值,即为基金公司的后端费用。

指标5,基金公司表现RETURN。通过对基金公司旗下所有基金按各自的资产规模为权重加权平均得出,计算公式为:

其中Wi是基金在基金公司所有基金中的权重,Ri是该基金的投资收益率,N是该基金公司的基金数量。

指标6,前5%表现TOP5%。是一个虚拟变量,当基金公司至少拥有一个表现位于前5%的基金时等于1,否则等于0。

指标7,行业集中度指标HHI。赫芬达尔-赫希曼指数,HHI(Herfindahl-Hirschman Index),根据Wind数据库经Matlab分析处理得出,衡量中国证券投资基金行业集中度。

指标8,开设基金数量STARTNUM。是基金公司i在年份t中新开设基金的数量。

指标9,换手率TURNOVER。是基金公司所有基金换手率的平均值。

指标10,基金公司产品数量FUNDNUM。是基金公司i在年份t中拥有的所有基金数量。

指标11,基金公司经验HISTORY。通过基金公司设立年数的自然对数来衡量。

三、模型假设

通常来说,消费者愿意以某一价格购买商品是因该商品能提供与其价格相称的效用,对于能提供同种效用的替代品,消费者倾向于选择价格较低者。同样,基金产品也不例外,若基金产品具有相同的特征,则其收费情况将是各基金公司用以竞争的手段。一般来说,当基金费用降低,也就是产品价格降低,将会引起产品销量的上升,进而反映到基金公司市场份额的变动上。因此,本文假设基金公司总费用与基金公司份额之间存在负相关关系。

一次性费用在基金销售和发行的过程中扮演着十分重要的角色,一次性费用是用于补偿代销中介的销售支出以及为投资者提供理财咨询服务的费用。其中前端费用通常用来作为财务顾问销售基金的补偿,而后端费用可被视为投资人退出表现不好基金的门槛。Khorana和Servaes(2012)[8]提出财务顾问在基金销售过程中减少了潜在投资者的搜寻成本(search costs),这为市场份额的增加提供了机会。因此,本文假设一次性费用与基金公司市场份额正相关。

基金的历史业绩向投资者传递有关基金“好坏”的信息,历史业绩的存在将减少投资者的搜寻成本,这是投资者选择基金时较为看重的参考指标,同时也是基金产品差异化的主要方面。本文假设基金公司历史业绩与市场份额之间存在正向关系,且该正向关系是凸性的。

考虑到规模经济效应,即由于基金运行管理的总费用中部分为固定费用,因此资产管理规模的扩大可以减少单位净资产的费用比率,增强公司实力。基金公司的产品规模体现在基金公司已发行的产品数量上,由于一直以来基金发行采用具有浓厚管制特征的审批制,所以已发行基金产品数量越多,表明基金公司更能得到监管部门的认可,也更能为投资者所熟悉,从而在投资者选择基金时产生“品牌效应”。本文采用基金公司每年新成立的基金产品数量作为基金公司产品规模的体现。由此,本文假设基金公司市场份额与基金公司的资产管理规模和基金数量规模存在一定正相关性。

基金公司成立时间的长短,是有关基金公司“质量”的信号。投资者会一般认为老牌基金公司其管理能力较强,预期其基金产品的业绩较好,导致基金投资者,尤其是专业水平较差的投资者倾向于选择成立年限较长的基金公司。因此本文假设基金公司的成立年限与基金份额正相关。

综上所述,我们初步判断检验模型中变量的符号如下(表2)。

四、检验模型

本文考察的数据均为“二维”变量,即同时具有时间序列与横截面的面板数据。由于样本数据横截面个数不一致,因此本文采用非平衡面板模型对数据进行处理。同时考虑到市场份额是一定时期内所有投资者申购、持有和赎回行为的综合反映,具有一定滞后性,因此本文在设计模型检验时采用滞后一阶的解释变量,以便更好地反映真实情况。

本文采用的实证模型公式如下:

其中,i指第i个基金公司,t指对应的年度。

被解释变量为基金公司的市场份额,解释变量为上文识别的基金公司市场份额的影响因素。

变量 变量解释 符号假设MSt-1 基金公司上期市场份额 +EXPENSEt-1 基金公司上期总费用 -FRONT-END LOADt-1 基金公司上期收取的前端费用 +BACK-END LOADt-1 基金公司上期收取的后端费用 +RETURNt-1 基金公司上期加权平均收益率 +TOP5%t-1 基金公司上期是否有收益率排名前5%的基金 +HHIt-1 上期中国证券投资基金行业集中度 -STARTNUMt-1 基金公司上期新开设基金数量 +TURNOVERt-1 基金公司上期加权平均周转率 +FUNDNUMt-1 基金公司上期基金数量 +HISTORYt-1 基金公司上期成立年数 +稳健性检验,用替换的变量再回归一遍,看费用类变量显著性结果是否有变化?如果费用类变量显著性没有变化,那么就通过了稳健性检验。可以把非费用(价格)性变量看成控制变量。

实证结果与分析

由于本文的实证方程存在滞后被解释变量作为解释变量,所以该实证模型是一个典型的动态面板模型,滞后变量存在“内生性”问题。此外,本文使用的数据为T=7,N=60的短面板数据,时间跨度相对较短。因此,本文采用系统广义矩(SYS-GMM)的方法,运用Stata软件进行估计,以解决上述的解释变量内生性和短面板问题。

在系统GMM估计中,本文通过两种检验方法来检验工具变量的有效性。第一个是过渡识别的约束检验,用来检验估计过程中样本矩条件工具变量的总体有效性。第二个检验是自回归(AR)检验,用来检验在差分回归和系统的差分—水平回归时,残差项是否存在序列相关。因为在构建模型时,误差项的差分项允许一阶序列相关,但不允许二阶差分序列相关,否则就违背了GMM 过程的假设前提。

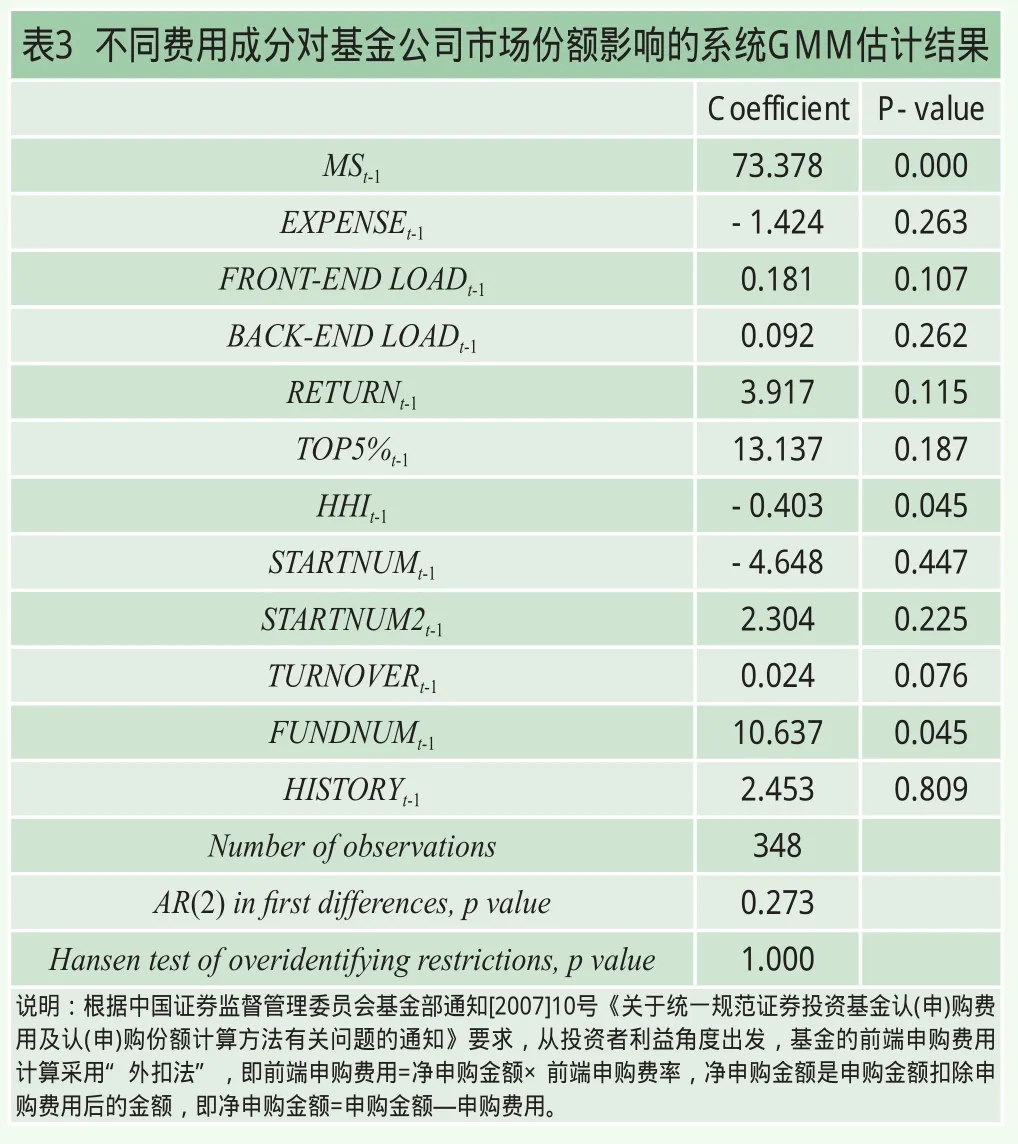

表3反映了不同费用成分对基金公司市场份额影响的系统GMM估计结果。在估计时,我们用相应变量的滞后差分项作为水平回归的工具变量,而用滞后水平项作为差分回归的工具变量。表3给出了AR(2)检验的P值和Hansen检验的P值。AR(2)检验的P值大于0.1并且Hansen检验的P值为1,表明过度识别的原假设和误差项二阶序列相关的原假设不能够被拒绝,这些检验结果都说明了工具变量的有效性。

Coefficient P-value MSt-1 73.378 0.000 EXPENSEt-1 -1.424 0.263 FRONT-END LOADt-1 0.181 0.107 BACK-END LOADt-1 0.092 0.262 RETURNt-1 3.917 0.115 TOP5%t-1 13.137 0.187 HHIt-1 -0.403 0.045 STARTNUMt-1 -4.648 0.447 STARTNUM2t-1 2.304 0.225 TURNOVERt-1 0.024 0.076 FUNDNUMt-1 10.637 0.045 HISTORYt-1 2.453 0.809 Number of observations 348 AR(2) in first differences,p value 0.273 Hansen test of overidentifying restrictions,p value 1.000说明:根据中国证券监督管理委员会基金部通知[2007]10号《关于统一规范证券投资基金认(申)购费用及认(申)购份额计算方法有关问题的通知》要求,从投资者利益角度出发,基金的前端申购费用计算采用“外扣法”,即前端申购费用=净申购金额×前端申购费率,净申购金额是申购金额扣除申购费用后的金额,即净申购金额=申购金额—申购费用。

实证分析的结果表明总费用对于基金公司市场份额有负向影响,但并不显著,这说明投资者在选择基金产品时对基金公司上期费用并不敏感,对此,本文的解释是目前我国基金设计和发行受审批,导致产品种类有限,费率设计类似,因此投资者在选择基金公司时无法对费用因素进行区分。

同时,我们看到前端费用和后端费用与市场份额是正向相关的。首先,这个结果与Stoughton,Wu和Zechner(2011)[10]的发现一致,即前端费用会促进资金量少的投资者参与到一些管理灵活的投资组合中,进而有助于市场份额的提升;其次,BACK-END LOAD的系数也验证了我们之前的假设,即后端费用有阻碍投资者退出的作用,较高的后端费用会帮助基金公司保持一定的市场份额。因此,我们可以说一次性费用可以用来支撑基金发行,有吸引新的投资者进入和阻止已有投资者退出的作用。

但是,基金公司收取一次性费用是否就意味着有较低的持续性费用呢?为了研究这个问题,我们引入下面的回归模型:

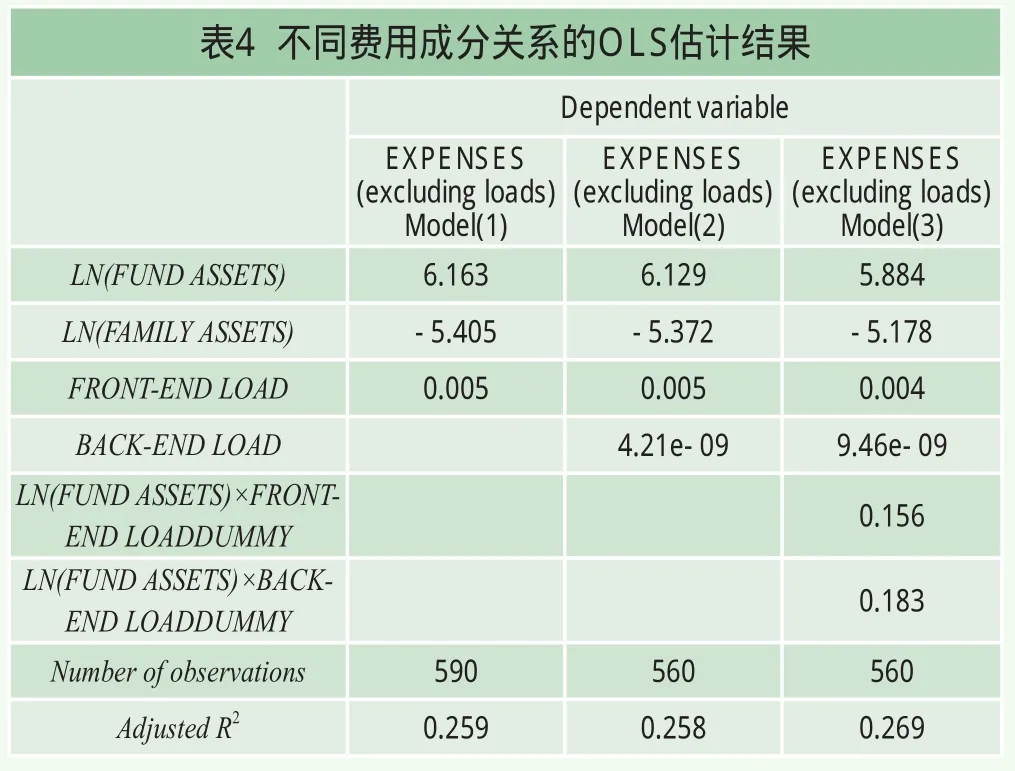

在这一模型中,总费用不包括基金公司收取的一次性费用,因为我们的目的是研究这部分一次性费用是否影响其他的基金费用。该分析不是用来描述因果关系,而是用来确认不同费用成分之间是否有联系。表4用来反映以上模型的回归结果以及基金资产和虚拟变量之间的相互关系。这里的虚拟变量能够体现基金费用架构的各个方面:如果基金公司收取前端费用,则前端费用虚拟变量等于1,否则等于0;如果基金公司收取后端费用,则后端费用虚拟变量等于1,否则等于0。

表4 不同费用成分关系的OLS估计结果EXPENSES(excluding loads)Model(3)LN(FUND ASSETS) 6.163 6.129 5.884 LN(FAMILY ASSETS) -5.405 -5.372 -5.178 FRONT-END LOAD 0.005 0.005 0.004 BACK-END LOAD 4.21e-09 9.46e-09 LN(FUND ASSETS)×FRONTEND LOADDUMMY Dependent variable EXPENSES(excluding loads)Model(1)EXPENSES(excluding loads)Model(2)0.156 LN(FUND ASSETS)×BACKEND LOADDUMMY 0.183 Number of observations 590 560 560 Adjusted R2 0.259 0.258 0.269

从回归结果中我们看到前端、后端费用均与总费用正相关,也就是说,前后端费用较高的基金公司同样会有较高的其他费用。因此,投资者不会因为基金公司其他费用的降低而从前后端费用中受益。这一结果也与Stoughton,Wu和 Zechner(2011)[10]的理论分析一致,即一次性费用中支付给基金顾问的部分与较高的基金组合管理费用相联系。

此外,Khorana和Servaes(2012)[8]提出价格竞争来源于两个方面:一是投资者对于基金费用的反应程度,二是基金公司将规模效应带来的好处传递给投资者的程度。Baumol,Goldfeld,Gordon 和 Koehn(1990)[2]发现基金行业存在规模效应。然而,Freeman和Brown(2001)[7]提出基金管理公司并不会将规模效应带来的好处传递给投资者。模型2给出了基金费用和基金公司资产规模之间的关系,回归系数为负值,说明基金费用确实随基金公司资产规模的提升而降低,即规模效应带来的成本节约反映到了基金费用的减少之中,因此,在我国证券基金市场上,规模效应引起价格竞争的可能性是存在的。

基金费用的非对称现象

本节我们检验费用对于基金公司市场份额的负向影响是否对称,即费用超过某一特定门槛投资者很有可能对其很敏感;相反,在这一门槛之下费用减免或许不会对市场份额产生相同的影响。根据Khorana和Servaes(2012)[8]的实证研究,在国外成熟的基金市场上基金费用的非对称现象非常明显:只有高收费的基金公司,其费用的减少可以引起基金公司市场份额的增加,对于低收费的基金公司,费用减少对市场份额没有显著影响。因此低收费基金公司可以将其费率水平提升至接近中位数的水平,而不用担心有市场份额的损失。

为了验证非对称现象在我国基金市场上是否存在,我们重新估计模型1,但根据费用是在平均水平之上还是之下,引入了高(低)费用虚拟变量。若基金公司总费用高于(低于)所有基金公司总费用的中位数,则该变量等于1,否则等于0,模型结果如表5所示。

表5 费用对高收费、低收费基金公司影响的系统GMM估计结果Coefficient P-value MSt-1 0.794 0.000 EXPENSEt-1×LOW EXPENSE DUMMYt-1 -0.119 0.154 EXPENSEt-1×HIGH EXPENSE DUMMYt-1 -0.021 0.236 RETURNt-1 0.042 0.014 TOP5%t-1 0.224 0.026 HHIt-1 -0.010 0.007 STARTNUMt-1 0.209 0.004 STARTNUM2t-1 -0.020 0.029 TURNOVERt-1 0.0002 0.154 FUNDNUMt-1 0.019 0.234 HISTORYt-1 0.147 0.417 Number of observations 288 AR(2) in first differences,p value 0.193 Hansen test of overidentifying restrictions,p value 1.000

检验结果表明,基金公司不论是高收费还是低收费类型,费用滞后变量的系数均不显著,换言之对于高收费和低收费的基金公司来说,费用的减免均不会导致基金公司市场份额的显著提升。因此,费用非对称现象在中国开放式基金市场上并不存在。应该指出,对于这一结果,本文的解释是我国基金仍处于起步阶段,基金公司数量较少,符合本文实证检验的基金公司只有60家,检验结果难免有偏差;另外由于政府监管,我国基金公司对于费用的设置较为相似,并没有特别明显的高、低收费公司的划分,投资者对费用的敏感性难以彰显。

为了保证实证结果的稳健性,本文进行了以下稳健性检验。首先,以基金公司资产规模代替基金公司基金数量为解释变量,这里的资产规模由基金公司所有基金的总资产净值加总值的对数得到。其次,以基金公司五星评级基金占基金公司全部基金的比例为解释变量代替是否有表现在前5%的基金这一虚拟变量。根据模型一和模型三得出新的回归结果,发现各费用滞后变量的系数仍然不显著且系数符号与原回归结果基本一致,说明本文的结论具有稳健性。

结论与扩展方向

本文以价格竞争为视角,对我国2005~2012年证券投资基金行业市场份额的决定因素进行了研究。实证检验表明:第一,基金费用与基金公司资产规模呈负相关,规模效应存在;但费用对于基金公司市场份额不具有显著影响,价格竞争是无效的,产品差异化(非价格竞争)是提高基金公司市场份额的有效途径。第二,基金持有人费用对市场份额有正向影响,因为这些费用为基金的发行和销售提供了资金支持,进而有助于基金公司市场份额的提升。第三,前后端费用对市场份额的影响均不显著,进一步表明由于目前我国基金产品费率设计类似,投资者在选择基金公司时无法对费用因素、费用的构成成分进行区分。第四,基金费用的非对称现象不存在,不论费率水平在平均值之上还是之下,降低费率并不会导致市场份额的增加。

本文实证研究结果的政策含义是明显的。首先,对于监管部门来说,费率的价格管制本意是保护行业发展初期基金公司的生存和发展,无疑是有效的;但目前来看,管制的重点演变为底线思维,即基金公司不能打“低于成本”的恶性价格战。其次,对于基金公司来说,既然价格竞争是无效的,那么非价格竞争才是竞争的主要方面。基金管理公司应通过持续的业绩提升6,树立品牌来获取资产管理规模的增加、市场份额的扩大。

应该指出,本文从价格竞争和非价格竞争的角度检验了基金公司市场份额的决定因素。如果要进一步扩展对市场份额决定因素的研究和理解,检验模型中变量的设置还应考虑市场的动态发展。就我们的认识能力,可能包括三个方面:(1)金融创新对基金规模或市场份额的影响,如天弘基金的余额宝和汇添富基金的现金宝等;(2)股权激励机制对市场份额的影响,如中欧基金引入的合伙人制度等;(3)证券公司和保险公司开展公募基金对市场份额的影响,如东方证券资产管理和国寿安保基金的跨界进入等。

注释

1.中国基金业协会会长孙杰:《资产管理行业聚焦居民理财服务养老体系》,2014年4月18日。见http://www.cnstock.com/hudong/jjj2014zb/jjj2014zbxczj/201404/2992529.htm.

2.例如,《全景基金周刊》2013年第279期刊文:《基金“无下限”打价格战 费率差异化露端倪》、《基金混战销售费率 管理层厘定底线》。见http://www.p5w.net/special/201309/jjzk279/.

3.基金产品的“质量”,也就是基金未来的业绩。实际上,基金产品未来的业绩在很大程度上是随机的。

4.全球资产管理行业发展的主流思想是市场竞争为主,政府管制为辅。见 Michael Pinedo 和Ingo Walter 主编,Global Asset Management: Strategies,Risks,Processes,and Technologies,第一章(The Asset Management Industry Dynamics of Growth,Structure and Performance),Palgrave Macmillan (September 26,2013).

5.由于要把一次性费用分摊到整个投资期的各个年度中,在本文研究的时间段2005~2012年,假定投资期限为7年,这样总费用等于持续性费用加上一次性费用的七分之一。我们指出,由于在任意时点上,如果假设基金持有人有进有出的比例变化不大,这种处理是可以接受的。

6.在国外资产管理行业中,业绩被认为类似轿车的发动机,消费者是不会去购买一辆没有发动机的漂亮汽车。见Michael Pinedo和Ingo Walter主编,Global Asset Management: Strategies,Risks,Processes,and Technologies,第二章(What Do We Know About the Mutual Fund Industry?),Palgrave Macmillan (September 26,2013).

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

中国计算机报(2019年22期)2019-07-31

中国外汇(2019年21期)2019-05-21

海外星云(2016年7期)2016-12-01

新高考·英语基础(高一)(2016年1期)2016-03-07

IT时代周刊(2015年7期)2015-11-11

商用汽车(2013年21期)2013-11-01

计算机世界(2009年34期)2009-11-17