审计意见、银企关系与企业新增贷款

2015-12-19 08:50徐虹林钟高王帅帅

中国注册会计师 2015年12期

徐虹 林钟高 王帅帅

审计意见、银企关系与企业新增贷款

徐虹 林钟高 王帅帅

本文以2007年至2014年的上市公司为样本,实证检验了银企关联是否影响非标审计意见与企业新增贷款的关系,并进一步考察上述影响是否因非标审计意见严重程度的不同以及企业是否连续获得非标意见而有所差异。实证结果表明,相对于非正式的银企关系(高管银行背景),正式的银企关系(企业持股银行)能够更好的缓解非标审计意见导致的企业新增贷款的负面影响;区分审计意见严重程度不同和是否连续非标意见的进一步研究还发现,银企关系的缓解作用存在差异。企业持股银行(正式的银企关系)能够缓解企业获得无保留意见加事项段所带来的负面影响,而不能缓解企业获得保留意见、无法表示意见及否定意见的影响;相对于连续两年非标审计意见,企业持股银行(正式的银企关系)对非标意见负面影响的显著缓解作用仅出现在一年获得非标审计意见的样本中。

审计意见 银企关系 债务融资 企业新增贷款

一、引言

尽管企业有股权和企业债等多种融资渠道,但以银行主导为特征的间接信贷融资方式仍是我国转轨时期最重要的融资方式和经济发展的重要基础(杨臻黛,2007;何韧,2010)。独立审计这一财务报告质量鉴证机制所具备的信号传递价值,减少了银企之间的信息不对称性,影响银行的信贷决策(胡奕明和周伟,2007),尤其是非标准审计意见的出具,意味着企业在财务报告合法性公允性与一致性、可持续经营能力以及公司治理等方面可能存在问题,银行会谨慎选择贷款对象和贷款金额,通过减少信贷金额或增加限制条件来应对信贷风险(Bamber和Stratton,1997;李海燕等,2008;高雷等,2010;廖义刚等,2010;邓建平,2011)。非标审计意见影响贷款银行的信贷政策,那么,企业与银行具有关联是否会缓解这种非标审计意见带来的银行信贷负面影响? Agarwal和Elston(2001)研究发现有紧密银企关系的公司增加了融资的便利性。陈键(2008)研究发现银企关系时间越长,越有助于降低中小企业贷款的抵押物要求,但同时也提高了贷款利率。邓建平(2011)研究发现非标审计意见导致企业的短期借款显著减少,而高管银企关联降低了审计信息在债务融资中的有用性。

现实中的银企关系主要包括高管银企关系和企业持股银行两类。在我国转型经济环境下,企业高管的金融背景(社会关系网络)作为一种间接的、非正式的银企关系,成为影响企业生存和发展的重要因素。陈仕华和马超(2013)的研究发现,企业高管的金融背景有助于获得较多的贷款数额和较低的贷款成本。但是,相较于上述间接的、非正式的银企关系,更直接、正式的是企业通过参股银行而建立的股权关联,这类银企关系在新兴市场中没有受到充分关注。因此,本文试图从正式与非正式两类银企关联关系角度,全面解析银企关系对非标审计意见与企业新增贷款关系的影响,这是本文所关注的第一个问题。

审计意见作为一种信息传递机制是否影响使用者的决策,国内外关于审计意见的资本市场反应的绝大多数文献都认可审计意见具有信息含量(Firth,1978;Ball等,1979;Chen和Church,1996;Chen等,1998;李增泉,1999;单鑫,1999),但是国内的一些研究同时发现投资者并未严格区分不同类型的非标意见(蔡祥,2003),如对无保留意见中的“说明段”有点“熟视无睹”(李增泉,1999),市场甚至也未对连续非标意见的企业做出区分(姜永杰,2003)。基于银行信贷决策的审计意见信息含量研究发现,在放贷与否的决策上,相关研究的结论比较一致,即:审计增加了企业财务报告的信息价值,获得标准审计意见的企业更容易获得银行信贷主管的信赖,更容易获得贷款(Firth,1979、1980;Gul,1987);Bamber和Stratton,1997;Blackwell 等,1998;Antonio,2003)。但是有部分研究却发现,银行信贷决策时也并未严格区分不同类型非标意见的差异和影响。如Estes和Reimer(1977)采用实验研究方法,发现银行信贷主管的决策并未因不同类型的审计意见而存在显著差异。Bamber和Stratton(1997)的研究发现,与保留意见密切相关的财务报表附注信息,其重要性的评估在信贷主管的决策中并无显著差异。因此,本文关注的第二个问题是:非标审计意见严重程度的不同以及企业是否连续获得非标意见是否影响企业新增贷款?银企关系的缓解作用是否存在差异?

基于以上思考,本文以2007年至2014年上市公司为研究样本,检验企业与银行所建立的银企关系是否能够缓解非标审计意见所带来的负面影响,并进一步考察非标审计意见严重程度的不同以及企业是否连续获得非标意见,银企关系的缓解作用是否存在显著差异。本文的贡献在于:(1)从两类银企关联关系角度,全面解析银企关系对非标审计意见与企业新增贷款关系的影响,拓展了银企关系经济后果的研究文献;(2)为完善公司治理在银行信贷决策中的模式转换提供了经验证据。随着银行治理机制的不断完善,股权(经济)联接在银行贷款决策中的治理作用显著提升,关系机制的作用受到明显抑制,回归正式制度治理的本源。(3)在深入考察银企关系在缓解因不同严重程度非标审计意见导致的新增贷款负面影响基础上,为使用者能否有效识别不同类型非标审计意见提供经验证据。

二、理论分析与研究假设

信息不对称是影响企业向银行等金融机构间接融资的重要困扰因素。审计信息则为企业 “信号传递”(Signaling)和银行“信息甄别”(Screening)、进而降低信息不对称程度提供了一种途径。现有研究表明,审计意见具有信号传递功能(Titman和Truman,1986)。当企业被出具标准无保留意见时,银行往往视其传达了企业财务状况良好的信号,也因此展示了企业的资信水平和较低的贷款风险;而当企业获得非标准审计意见,通常在一定程度上意味着企业财务报表中所含的信息存在需要进一步说明的事项,如对持续经营能力产生重大疑虑及重大不确定性事项等,或者财务报表存在影响重大错报,或财务报表整体不公允,这些消极意见所传递的信息,无疑会促使银行做出更为谨慎的信贷决策或提出更为苛刻的信贷条件。因此,审计意见所包含的信息不仅会影响资本市场对企业财务状况的评价,而且会影响银行的信贷决策。Lin 等(2003)的研究发现,银行等债权人会降低对获得非标审计意见公司的财务报告的信任度;杨臻黛(2007)基于股票市场的经验研究发现,相对于被出具标准意见的公司而言,被出具非标意见的公司更不易获得银行借款;高雷等(2010)则发现,获得标准无保留的审计意见有利于企业获得银行短期贷款和长期贷款以及提供较少的担保费用比例。

表1 变量定义表

以上分析表明,审计意见成为银行信贷决策的重要依据。但是由于现实中存在审计意见购买、审计合谋等现象(李爽和吴溪,2003;雷光勇,2005;赵国宇和王善平,2009),审计信息并不能为银行贷款提供充分信息,甚至存在许多干预审计意见出具的制度环境与因素,债务契约问题受到无法规避的转型经济制度环境的影响(孙铮等, 2005)。Allen 等(2005)的研究指出,尽管在法律保护不健全、金融市场不发达等制度背景下,但是中国经济依然实现了快速增长,其中关系机制与声誉机制在其中发挥了不容忽视的重要作用。根据信用特征与信息机制理论,银企关系可以看成是关系机制与声誉机制的重要组成部分。Myers和Majluf(1984)的研究表明,企业通过参股银行或高管关联而与之建立的紧密银企关系,有效降低银企双方的信息不对称程度,有助于银企双方达成信贷意向和实际行为。良好银企关系是缓解企业融资约束问题的主要治理机制之一(程小可等,2013)。银企关系会影响到贷款合同的内置条件(抵押物要求和利率),进而影响信贷可获得性和贷款成本;此外,银企之间的紧密关系也能够有助于清楚地了解投资项目的风险、投资前景、预期收益等信息。因此,银企关系的建立从信息沟通、私人关系以及专业知识和从业经验等方面对企业获得银行贷款提供了帮助。基于上述分析,本文认为在我国经济转轨的背景下,银企关系在一定程度上弱化了审计意见对贷款决策的信息价值。因此,提出本文的研究假设:

H:非标审计意见对企业新增贷款的获得产生负面影响,良好的银企关系有助于缓解非标审计意见导致的企业新增贷款的负面影响,但是正式银企关系与非正式银企关系的影响存在差异。

表2 主要变量的描述性统计

三、研究设计

(一)样本选取

本文以2007-2014年沪、深两市A股非金融类上市公司为研究样本,剔除样本数据缺失和金融行业样本,最终得到的样本共7715个。审计意见及新增贷款比例数据及上市公司财务指标均来自于CSMAR数据库,其中新增贷款比例根据年报数据计算得来,银企关系数据通过上市公司年报数据手工搜集获得,银行持有非上市企业的股份的信息来自Wind数据库“上市公司持有非上市金融企业股权”,所有连续型变量在1%水平上进行了Winsorize处理。数据处理工具为Stata11。

(二)模型设定与变量定义

为了检验本文的研究假设,本文参考何韧(2010)、邓建平(2011)的研究构建如下模型(1):

四、实证检验及分析

(一)描述性统计

主要变量描述性统计如表2所示。从表2中可以看出,新增贷款比例中Addloan的均值为6.2%,标准差为0.258,表明在2007-2014年间,企业从银行获得的新增贷款比例平均增幅为6.2%,企业获得贷款的比例始终保持在上升水平;审计意见Op的均值为6.3%,说明在此期间,有6.3%的企业获得了非标准审计意见;BC、BVE和BCM的均值分别为49.3%、29.7%、28.9%,即:2007-2014年期间我国上市公司中大约49.3%的企业建立了正式或非正式的银企关系,说明建立银企关系在我国上市公司中较为普遍。其中,企业董事或高管曾经是或者现在是银行职员,甚至是银行董事的占比约为29.7%,企业持有银行股份约为28.9%。聘请高管背景和持有银行股份所占的比例比较接近,说明企业在建立银企关系时并无特别偏好。

表3 主要变量相关系数表

(二)相关性分析

主要变量的系数矩阵可参见表3所示。审计意见Op与企业新增贷款比例变量Addloan之间存在显著正相关的关系,说明被出具非标审计意见的企业,获取的新增贷款比例显著减少;银企关系变量BC/BVE/BCM企业新增贷款比例变量Addloan之间均正相关,但是未通过显著性检验,说明良好的银企关系在一定程度上有助于企业从银行处获取贷款。但是,相关系数矩阵分析只能作为一个参考,要深入了解变量之间的相关关系,还需要进行多元回归分析。另外,解释变量之间的相关系数都比较低,说明解释变量之间的多重共线性较小。

(三)多元回归结果及分析

表4给出了研究假设的回归结果。表4第1列的回归以Op作为解释变量,考虑审计意见对企业新增贷款的影响,发现Op在5%的显著水平上与Addloan呈负相关,上述检验结果表明,非标审计意见对企业新增贷款的获得产生显著的负面影响,当企业上一年获得了非标审计意见,会对企业下一年新增贷款的获得产生显著的负面影响。这一结果也说明,企业财务报告的审计意见类型,是银行在做出是否向企业贷款以及贷款数量决策时的重要影响因素。考虑企业构建的银企关系是否有助于缓解非标审计意见对企业新增贷款的负面影响,本文在研究模型中引入了银企关系与审计意见的交乘项,回归结果如表4的第2、3、4列所示。总体而言银企关系在一定程度上有助于缓解非标审计意见对企业获得新增贷款的负面影响,但是未通过显著性水平检验;具体区分不同类型的银企关系可以发现,银企关系中企业高管具有银行背景不能缓解企业获得非标审计意见导致的企业新增贷款的负面影响,但是企业持有银行股权则能够有效缓解这种负面影响,即正式与非正式的银企关系对由于非标审计意见引发的企业新增贷款负面影响的缓解作用存在显著差异,正式的银企关系能够更有助于缓解企业因获得非标审计意见而带来的新增贷款的负面影响。

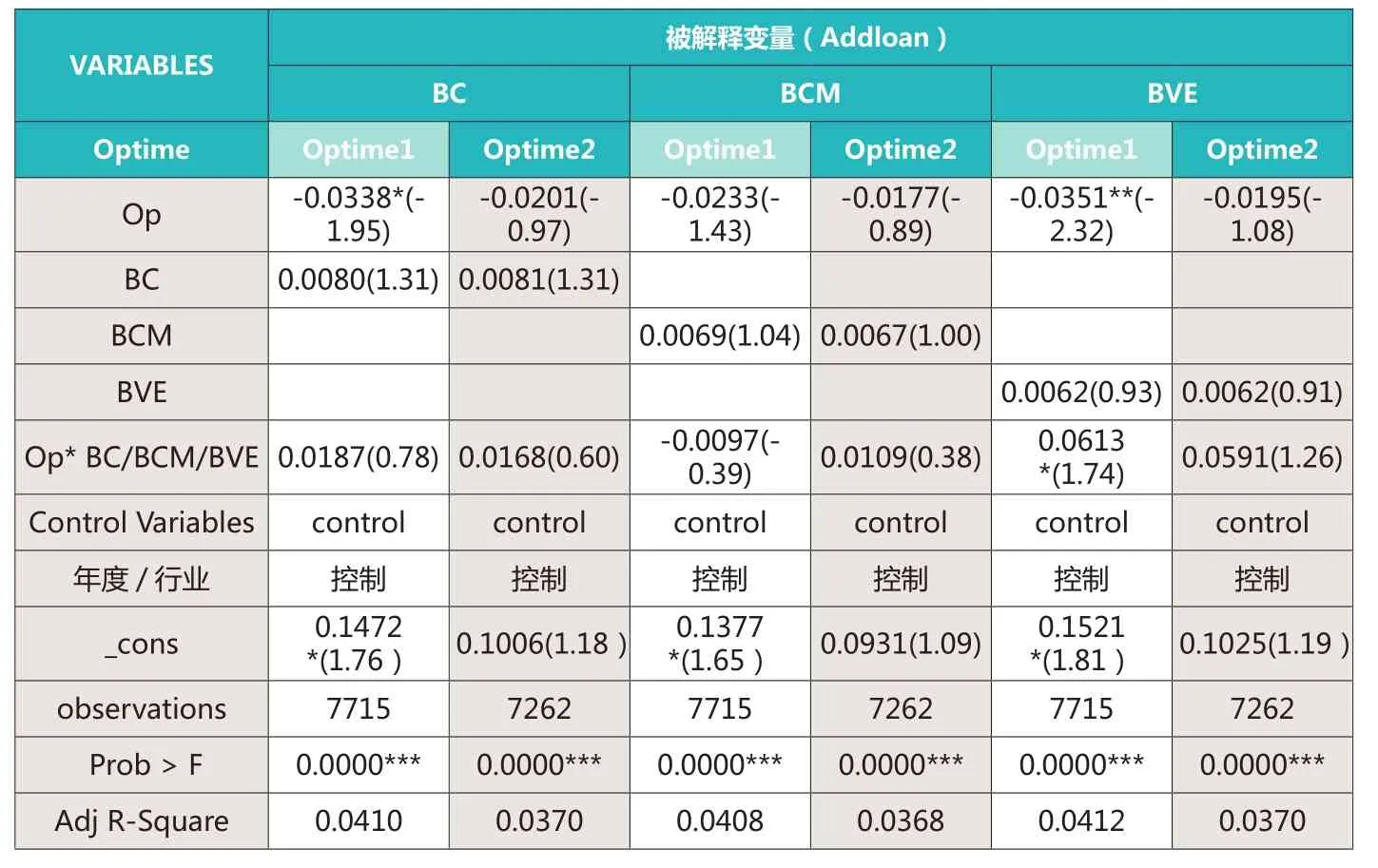

表4 审计意见、银企关系与新增贷款比例

进一步观察模型中的控制变量,可以发现:资产收益率、董事会规模利息保障倍数及是否股权再融资与新增贷款显著正相关,即企业的资产收益率越高、董事会规模越大、利息保障倍数越高以及企业本年度实施股权再融资,企业的新增贷款比例越大;而企业的资产负债率越高,固定资产比例及经营现金流越多,企业新增贷款越少。上述研究结论与以往的研究基本一致。

五、进一步检验

(一)银企关系的缓解作用是否在不同类型非标审计意见间存在差异

根据《中国注册会计师审计准则第1501号——审计报告》中规定,将审计意见分为五种(无保留标准审计意见、带强调事项段的无保留意见、保留意见、无法表示意见和否定意见)。从非标意见的严厉程度看,带解释说明段无保留意见也属于严厉程度最轻的非标意见(陈杰平、苏锡嘉和吴溪,2005) 。不同类型的非标准审计意见因其反映问题的严重程度不同,理应对投资者(信贷人)的决策产生不同的影响。保留意见、无法表示意见、否定意见等更严厉的非标准审计意见较之带强调事项段的无保留意见应该对投资者的决策影响更大。但是蔡祥(2003)在对中国资本市场与审计相关的实证研究进行系统梳理后发现,虽然非标审计意见一般会导致显著为负的超额收益率,但是投资者并未严格区分不同类型的非标意见。不仅如此,银行信贷决策时也可能未严格区分不同类型的非标意见。如杨臻黛(2007)的研究发现,银行对带说明段的无保留意见和保留意见、否定意见、无法表示意见等其他三类非标意见并不作显著区分。

本文将无保留意见加事项段视为严重程度较轻的一类,将其余非标审计意见作为严重程度深的一类,与标准无保留意见加事项段相比,其他几种非标意见均会在很大程度上降低外部信息使用者对财务报表的信任程度,可能会对被审计企业的绩效产生负面影响。因此,我们关注的问题是:企业的银企关系在缓解非标审计意见对新增贷款的负面影响时,在不同严重程度的非标审计意见之间是否存在显著差异?

表5 非标审计意见严重程度、银企关系与新增贷款比例

表6 是否连续非标审计意见、银企关系与新增贷款比例

基于上述分析,本文将非标审计意见按其严重程度进行区分展开进一步研究,将无保留意见加强调事项段分为一组,将保留意见、保留意见加事项段及无法表示意见归为另一组,分别考察在不同严重程度的审计意见中,银企关系对缓解非标审计意见所带来的负面影响是否存在差异。从表5的回归结果可以看出,总体而言,总的银企关系在一定程度上有助于缓解无保留加强调事项段非标审计意见对企业获得新增贷款的负面影响,但是未通过显著性水平检验(Optype2组,银企关系与非标审计意见的交乘项对新增贷款的影响为正);但是,对于情节较为严重的非标审计意见引发的企业新增贷款负面影响,总的银企关系反而加剧了企业获得新增贷款的困难,但是未通过显著性水平检验(在Optype1组,银企关系与非标审计意见的交乘项对新增贷款的影响为负)。区分不同类型的银企关系发现,在Optype2样本组中,企业持有银行股权(BVE)与审计意见的交乘项对企业新增贷款的影响显著为正(通过了5%的显著性检验),而在Opyype1样本组中,其影响为负且未通过显著性水平检验。由此说明,相对于保留意见、否定意见以及无法表示意见等较为严重的非标审计意见,良好的银企关系仅能缓解情节较轻的(带强调事项段无保留意见)非标审计意见导致的企业获得新增贷款的负面影响。

(二)银企关系的缓解作用是否因企业是否连续获得非标意见存在差异

偶得非标意见与连续非标意见的信息价值,是否存在区别呢?俗话说,事不过三,如果认为上市公司在年报中首次披露的“ 非标准审计意见” 是初犯,那么连续披露的“ 非标准审计意见” 则是屡犯,后者的市场反应更为强烈。李增泉(1999)提供了相应的证据,其研究发现,市场对被连续出具非标准无保留意见公司的反应显著为负;孙晓敏(2011)研究发现,审计意见对银行信贷决策有信息含量,非标审计意见与银行再贷款获得显著负相关,被连续2年出具非标准审计意见的上市公司,银行再贷款的获得比较难;但是,也有学者提供了不同的经验证据,如陈晓和王鑫(2001)发现,股票市场对上市公司年报中的保留审计意见(包括首次披露的保留审计意见和连续披露的保留审计意见) 没有显著反应,即首次披露保留审计意见与连续披露保留审计意见的市场反应并无显著性差异。

基于上述分析,本文按照企业是否连续2年获得非标审计意见进行分组检验,考察对于仅一年获得非标意见和连续2年获得非标意见的企业,良好的银企关系对缓解非标审计意见所带来的负面影响是否存在差异。从表6的回归结果可以看出,总体而言,总的银企关系在一定程度上有助于缓解非标审计意见对企业获得新增贷款的负面影响,但是未通过显著性水平检验,且未有效区分企业是否连续非标意见;进一步区分不同类型的银企关系发现,在Optime1样本组中,企业持有银行股权(BVE)与审计意见的交乘项对企业新增贷款的影响显著为正(通过了10%的显著性检验),而在Optime2样本组中,其影响为正未通过显著性水平检验。上述实证结果表明,相对于连续2年非标审计意见,良好银企关系对非标意见负面影响的显著缓解作用仅出现在1年获得非标审计意见的样本中,该结果也意味着,连续非标审计意见的警示作用可能更强,使得银行信贷决策更加谨慎,即使企业拥有良好的银企关系也无济于事。

六、稳健性检验

本文采用了以下几种方式进行稳健性检验:(1)以“(公司本年银行长短期借款总额-企业上年银行长短期借款总额)/期初总资产”作为企业新增贷款的替代变量,对所有研究模型进行了重新回归检验,主要研究结果不变;(2)考虑到难以区分样本中一些同时拥有两类银企关系的企业,究竟是哪一类银企关系起主导作用以及是否存在交互影响,剔除了那些同时拥有两类银企关系的样本重新进行回归检验,主要研究结果不变;(3)借鉴刘浩(2012)的研究,将“非独董高管”具有银行背景取值为1,否则取值为0,重新设定企业高管银行背景变量,进行回归检验,主要研究结果不变。上述稳健性检验表明本文的研究结论是稳健的。

七、研究结论与局限性

本文以2007年至2014年的上市公司为样本,在考察非标审计意见对企业新增贷款的负面影响基础上,探讨了不同类型的银企关系对非标审计意见的负面影响是否存在缓解作用,并进一步分析在不同严重程度的非标审计意见情况下,不同银企关系对于负面影响的缓解作用。实证结果表明,非标审计意见会对企业获得新增贷款产生显著的负面影响;相对于高管关联式的银企关系,企业持有银行股权式的银企关系能够更好的缓解非标审计意见导致的企业新增贷款的负面影响;因为非标审计意见严重程度的不同,银企关系所发挥的缓解作用也存在差异,良好的银企关系能够缓解企业获得无保留意见加事项段所带来的负面影响,而不能缓解企业获得保留意见、无法表示意见及否定意见的影响。总体而言,本文的研究表明,非标审计意见具有警示作用,会显著影响银行的信贷决策,使得企业获得新增贷款困难,而构建良好银企关系能够减轻这一不利影响。因此,本研究为辨别“正式的银企关系”与“非正式的银企关系”在帮助企业获得银行贷款方面产生的不同影响提供了经验证据,也从银企关系视角进一步丰富了我国转轨经济中“关系机制”替代作用的研究文献。

本文的局限性在于:第一,本文的研究并未涉及企业与银行建立银企关系时间的长短,而这种时间长短可能会对银企关系产生影响;第二,由于研究样本中企业参股银行并成为银行前十大股东的样本量过少,所以也未做检验;第三,本文没有进一步考虑审计师是否变更的影响,也没有考虑审计意见由标准转变为非标准或由非标准转换为标准时对企业贷款的影响。

1.杨臻黛.审计意见的决策有用性:基于银行信贷决策视角的研究.复旦大学.2007

2.何韧.银企关系与银行贷款定价的实证研究.财经论丛.2010(1)3.胡奕明,周伟.债权人监督: 贷款政策与企业财务状况——来自上市公司的一项经验研究.金融研究.2006(4)

4. Bamber,Stratton.The information Content of the Uncertainty-modified Audit Report:Evidence from Bank Loan Officer[J], Accounting Horizons, 1997,11(2): 1-11.

5.李海燕, 厉夫宁.独立审计对债权人的保护作用——来自债务代理成本的证据.审计研究.2008(3)

6.高雷, 戴勇, 张杰.审计实务影响银行贷款政策吗?——基于上市公司面板数据的经验研究.金融研究.2010(5)

7.廖义刚,张玲,谢盛纹.制度环境、独立审计与银行贷款—来自我国财务困境上市公司的经验证据.审计研究.2010(2)

8.邓建平.银行关联、审计意见与债务契约——基于我国民营企业的实证研究. 上海立信会计学院学报.2011(6)

9.Agarwal, R., and Elston, J. Bank Firm Relationships,Financing, and Firm Performance in Germany[J], Economic Letters, 2003(72):225-232.

10.陈键.银企关系与信贷可获得性、贷款成本——基于 2003 年NSSBF 调查的实证分析.财贸经济.2008(1)

11.陈仕华,马超.高管金融联结背景的企业贷款融资: 由A 股非金融类上市公司观察.改革.2013(4)

12.Firth,Michael,Qualified Audit Report:Their Impact on Investment Decisions[J].The Accounting Review,1978(7):642-650.

13.Ball,Ray,Walker,R.G.,Whittred,G.P. Audit Qualified and Share Prcie[J],Abacus,1979(6):23-34

14.Chen,Kevin,Church,Bryan K.Going Concern Opinions and the Market Reacion to Bankruptcy Filings[J], The Accounting Review,1996(71):117-128.

15.Chen,J.P.,Su,Xijia Zhao,Ronald,Market Reaction to Initial Qualified Audit Report in an Emerging Market: Evidence from the Shanghai Stock Exchange[J],working paper,City University of Hongkong,1999.

16.李增泉.实证分析审计意见的信息含量.会计研究.1998(8)

17.单鑫.中国股票市场对审计意见信息披露反应的研究.清华大学管理学院学位论文.1999

18.姜永杰.审计意见与股价报酬相关性研究-来自沪深股市的实证.首都经贸大学学位论文.2003

19.Firth,M.,A Note on the Impact of Audit Qualifications on Lending and Credit Decision[J],Journal of Banking and Finance,1980(4):258-267.

20.Gul,F.A.The Effects of Uncertainty Reports on Lending Officers’ Perception of Risk and Additional Information Req uired[J],Abacus,1987(23):172-181.

21.Blackwell,DavidW.,Noland,Thomas R.,DrewB., The Value of Auditor Assurance: Evidence from Laon Pricing[J],Journal of Accounting Research,1998(36).

22.Antonio Durendez Gomez-Guillamon. The Usefulness of the Audit Report in Investment and Finnacing Decisions[J],Managerial Accounting Journal Bradford,2003(18).

23.Estes,R.,M.Reimer,An Empirical Study of the Differential Effect of Standards and Qualified Auditor’s Opinions on Investor’s Price Decision[J],Accounting and Business Research,1979.

24.Lin, Z. Jun , Tang, Qingliang, Xiao, Jason, An Experimental Study of Users’ Responses to Qualified Audit Reports in China, Journal of International Accounting[J],Auditing & Taxation, 2003(12):1-22.

25.李爽,吴溪.中国证券市场中的审计报告行为:监管视角与经验证据.中国财政经济出版社. 2003

26.雷光勇.证券市场审计合谋: 识别与规制.中国经济出版社.2005年第一版

27.赵国宇,王善平.审计合谋的特征变量、预警模型及其效果研究.会计研究. 2009 (6)

28.孙铮,刘凤委, 李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据.经济研究.2005(5)

29.Allen F.,Qian M. Law,Finance,and Economic Growth in China[J],Journal of Financial Economics,2005,77(1):57-116.

30.Myers,S.C.,Majluf N.S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(13):187-221.

31.程小可,杨程程,姚立杰. 内部控制、银企关联与融资约束—来自中国上市公司的经验证据.审计研究.2013(5)

32.陈杰平,苏锡嘉,吴溪.异常审计收费与不利审计结果的改善.中国会计与财务研究 .2005(4)

33.蔡祥.中国证券市场中的审计问题:实证研究综述.审计研究.2003(3)

34.陈晓,王鑫.股票市场对保留审计意见公告报告的反应.经济科学.2001(3)

国家自然科学基金(71372204;71572002)

安徽工业大学商学院会计系

猜你喜欢

今日农业(2021年15期)2021-11-26

福建江夏学院学报(2021年6期)2021-08-10

今日农业(2020年23期)2020-12-15

消费导刊(2020年23期)2020-07-12

甘肃教育(2020年24期)2020-04-13

今日财富(2019年33期)2019-12-10

华人时刊(2018年23期)2018-03-21

消费导刊(2017年24期)2018-01-31

大陆桥视野·下(2017年8期)2017-09-19

海峡科技与产业(2017年4期)2017-05-24