中国撑起印制电路世界

——2014年全球百强PCB制造商排名

2015-12-28 03:47中原捷雄龚永

印制电路信息 2015年10期

中原捷雄龚永

林 译

中国撑起印制电路世界

——2014年全球百强PCB制造商排名

中原捷雄龚永

林 译

译者语:本文译自PCD&F2015/09期,主要是发布2014年世界PCB制造企业100强(年銷售收入1亿美元以上),同时特别分析中国PCB制造业情况。在此要说明的文中的中国是指中国大陆,台湾即为中国台湾。题目原文”China in Charge”,在原意基础上作了补充,以求更明确。本文列出了许多数据信息,值得我们关注,因此全文译载。为便于阅读,译者加了章节编号及部分标题。

本文列出了2014年世界最大的印制板制造商排名,反映了中国国内企业的稳步增长。

1 前言

在2014年所有的印制电路板制造商中,在收益方面最大的赢家是专为苹果iPhone手机供货的挠性电路制造商。尽管智能手机出货量的增长放缓,在2015年他们还是会继续增长。输家是给三星电子产品配套的韩国挠性印制板制造商。

中国在世界上最大的PCB制造商排名表(2014 NTI-100)中数量位列第一,超过中国台湾和日本。在总产出量方面,中国台湾保留了最高的地位,在今年将继续如此。在2014年至少1亿美元收入的印制电路板制造商共99个。

2015年会看到不同的排名。迅达科技(TTM)与惠亚(Viasystems)公司合并,2015年5月31日生效,这将推动TTM更高排位。随着收购Invotec,安费诺(Amphenol)将进入2015年的排名中。我们将看到一些中国的PCB制造者在飞速上升。

每一年的数据收集是富有挑战性的,今年亦不例外,为了许多中国公司列入NTI-100,CPCA数据给予了帮助,但这可能会有错误的。虽然笔者了解中国,许多中国制造商有多个PCB制造地及不同的名称,需要深入调查。有时为了确定一个制造商的收入需要花费几天的深入调查。尽管这么努力,笔者仍是不完全满意此结果。因为影响结果的因素很多,一个完美的排名表是不可能的,最后的判断留给了读者。

像往常一样,作者对任何可能存在的错误完全负责。排名表得到的评价是高度赞赏,笔者要感谢PCB制造商、TPCA和CPCA提供宝贵的支持。

2 调查研究的条件

如以往那样在收集数据时应留心到的几点。

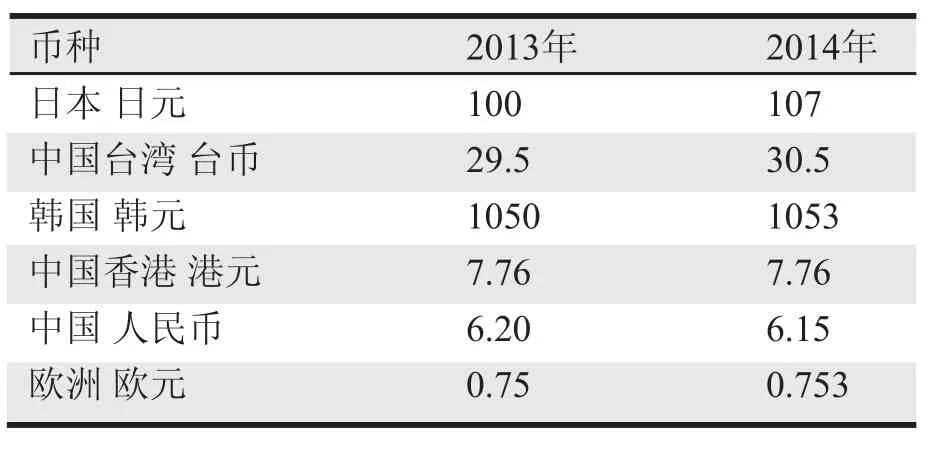

主要货币汇率。除日元外,汇率从2013年到2014年的变化都很小。日元兑美元2014年平均为107日元/美元,比2013年的100日元/美元下跌。看来,2015年日元将进一步贬值,会到120~125日元/美元。

(1)汇率是一个变动因素。例如,中国台湾制造商的生产量57%至58%产生在中国大陆。印制电路板制造商将他们的产出转换为台币,以合并成为综合的产出,然后笔者再转换为美元。所有的公司海外生产的印制电路板都是这样结算的。读者应理解相应的数据。

为了看到每一个制造商的增长速度,对2013年的收入重新使用2014年的汇率转换为美元,以与2014年作比较。因此,对个别的公司在今年的NTI-100上榜收入数据与2013年度排名略有不同。因为汇率波动,日本制造商在以2014年汇率转换中损失了7%的美元价值。[译者注:因此日本公司2013年的美元收入缩小了,2014年的增长率会很高。]

(2)通常销售给苹果产品的挠性电路被理解为100%组装的板。因此,大型FPCB制造商销售苹果的其中含有相当量的组装价值。要将组装价值从总收入中分离,往往会产生错误,并且有时是大的。因此,笔者并没有尝试从总收入中分离组装部分。同时,有许多的刚性板制造商参与组装,包括华通、深南电路、Multek、TTM科技(背板组件)和惠亚集团(系统级组件等),然而刚性板组装的价值清楚,这些组装收入就都从中扣除。否则,组装值就成了数据的一部分。因此,收入比较可能是“苹果和桔子”的比较,带有不可比性。笔者将很乐意回答任何问题。

(3)根据笔者的所知,在排名表写了注释说明,有可能出现错误,但无意冒犯名单中制造商。

(4)有几个中国制造商在2014年的收入已近1亿美元,他们中有的可能会列入在明年的排名中。因此,在未来几年中国企业的排名数量预计将增加。也有可能超过1亿美元的制造商未被笔者掌握而没有列入排名表,那么如果你知道就告诉笔者。如上所述的安费诺(Amphenol),将会列在未来名单上。法国的埃尔维亚(ELVIA)是非常接近1亿美元了。

3 NTI-100和分析

表1列出了NTI-100(百强)。表2是换算成美元的汇率。表3是对表1中内容的归纳。

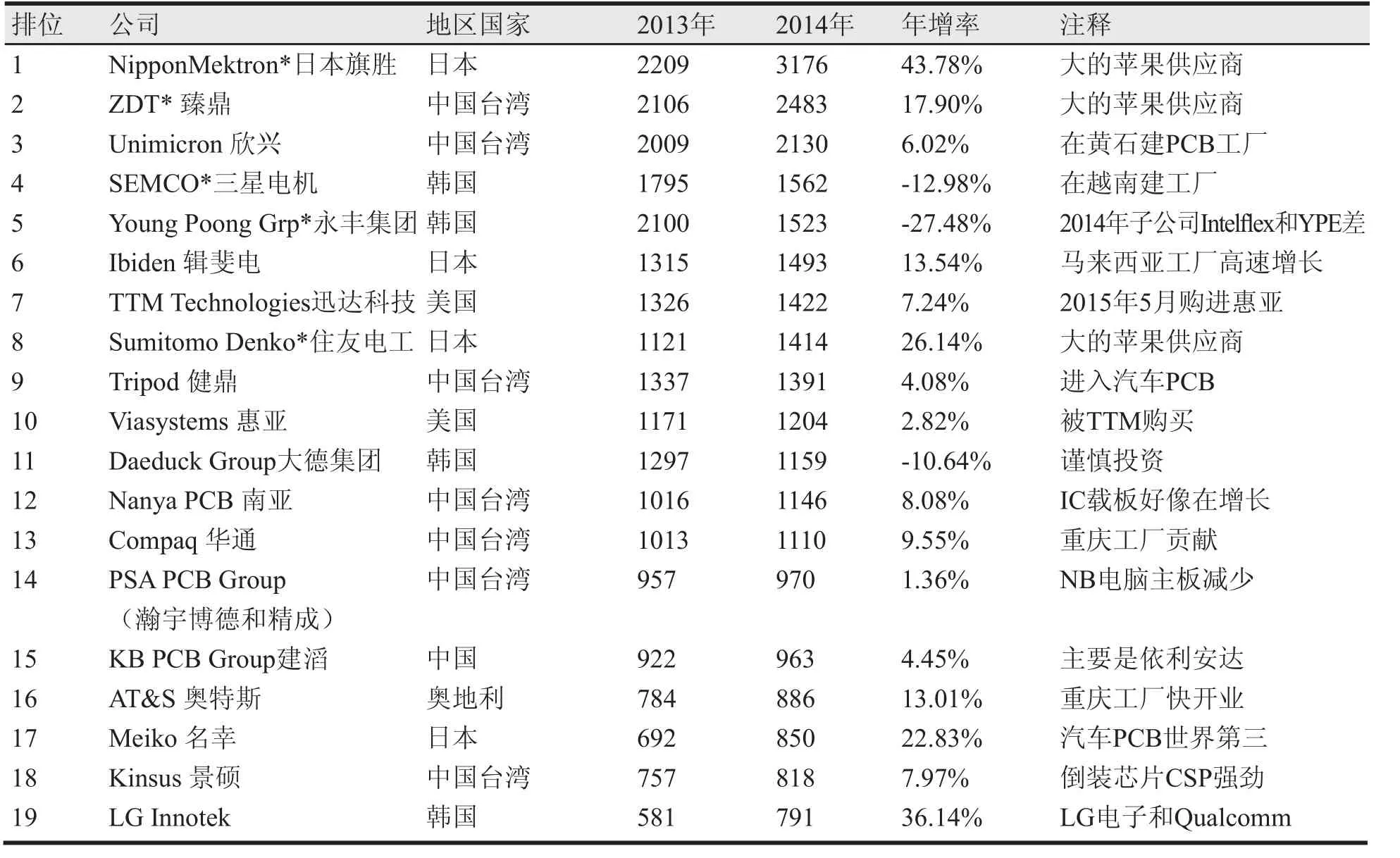

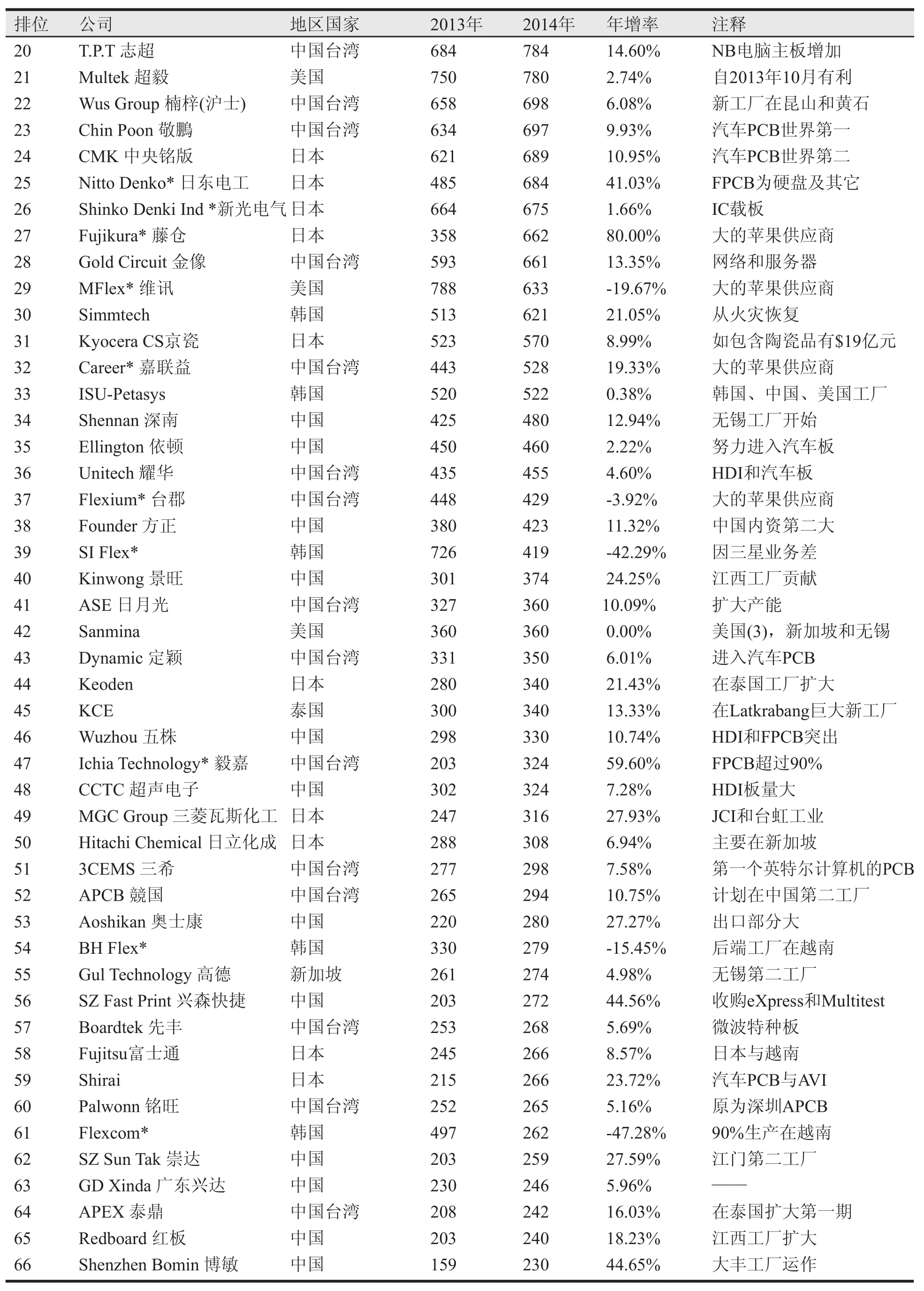

表1 2014年世界顶级PCB制造商 [ 单位:百万美元 ]

日本尽管国内生产减少,而日本顶级制造商2014年产值增长25.6%,这很大程度上是由于提供给

苹果的FPCB增长,并大多是在海外的生产增长。四年排名第1的制造商日本旗胜,生产量85%在海外。住友电工印制电路生产超过50%在中国。藤仓公司生产近90%在泰国和越南。

续表1

续表1

表2 平均汇兑率 (与美元比)

中国台湾的产量在中国大陆生产占总数的57%~58%,少量是在泰国。因此,其在中国台湾产量约为40%。

大部分韩国厂商的表现不佳,源于2014年三星的订单减少了。特别是挠性板公司受到重创。有两个韩国的FPCB制造商者说已经被拖欠债务。然而,2015年情况似乎有所改善。

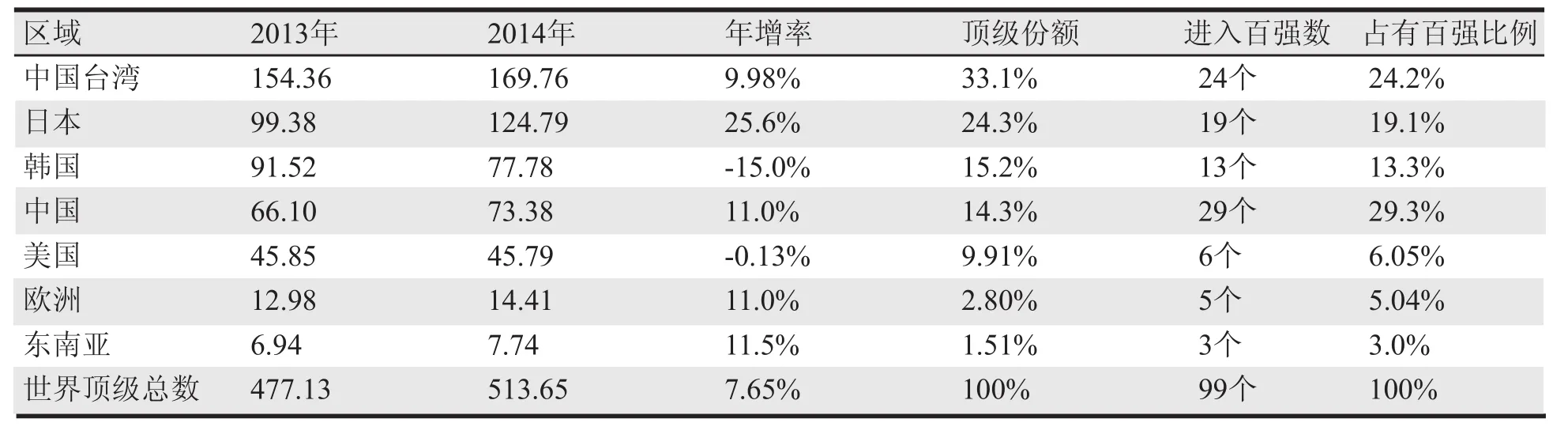

表3 顶级PCB制造商区域分布 [单位:亿美元]

在排名表中,中国大陆数量最多,总共99家中有29家公司,领先于中国台湾和日本。虽然这29家公司的总收入份额远不及中国台湾和日本的顶尖厂商。

在2014,世界印制电路板的总产量估计为600亿美元。中国台湾制造商占有31.3%的份额,其次是日本占22%和韩国占14.6%。这个百分比是按制造商的国家或地区计算的。

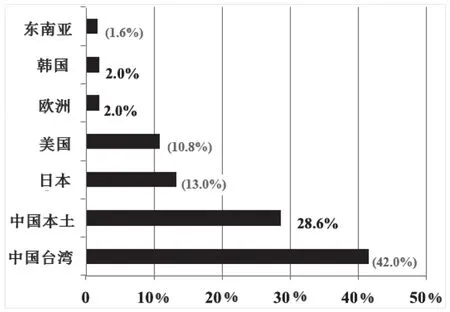

世界上大约有2400个印制电路板制造商,大约有2700个到2800个工厂。在中国大陆大约有1200家制造商,经营约1600家工厂。排名前99位的公司为制造商总数的4%(99 / 2400),占世界总产量的85% (513.65美元/ 600.30亿美元)(图1)。

图1 各地PCB制造商生产量比例 (2014年世界PCB市场600亿美元)

笔者进一步考虑,如果我们认为240家制造商(占总数的10%)他们的生产总值占总量的95%,那么通常的20:80规则在PCB行业不适用。

4 对部分公司评述

如前所述,FPCB制造商提供组装好的FPCB给苹果产品而获得最大的收益,但有一个例外:维讯(MFLEX)。MFLEX似乎减少了对苹果的依赖。日本旗胜、住友电工、藤仓和中国台湾臻鼎科技、台郡、嘉联益是苹果主要的FPCB供应商,他们的增长远远高于NTI-100排名表中达到的平均7.66%增长率。2015年这种模式将会重复。

日本旗胜(Nippon Mektron)在过去几年依赖苹果非常大的,苹果的订单驱动其增长。虽然仍在为苹果服务,这家公司似乎正在努力使多样化。日本旗胜在JPCA展览会的展位反映了他们努力的成果。在2014财年日本旗胜投资1.95亿美元(107日元/美元的汇率)。在当前财年预期花费2.2亿美元,相当大一部分是用于国内的升级。2015年旗胜的产出可以达到38亿美元(107日元/美元) ,或者34亿美元(120日元/美元)。2015年日本旗胜仍有可能保持世界第一位置。

三星电机有限公司(SEMCO),据传闻,预计将关闭其在韩国Chochuwon生产IC载板的工厂,把生产转移到釜山,那里可能成为三星的IC载板运作中心。HDI微孔板,包括刚挠板(超过90%的刚挠板具有微孔结构),可以转移到中国昆山和越南的一个在建工厂。笔者的这些解释只是推测,请留意。

臻鼎科技(ZDT)可能是日本旗胜之后苹果的第二个最大的FPCB供应商。为了应对日益增长的来自苹果的未来iPhone模块订单,ZDT和台郡(Flexium)投入大量资金对产能扩张。据报道,到2016财年台郡的能力大三倍。

楠梓(WUS沪士)完成从原昆山工厂(建于1993年,土地由昆山政府征收)到新的青松工厂搬迁。新工厂也在昆山,在南亚PCB的隔壁,沿着通往北京的已数世纪的古运河。楠梓集团有工厂在台湾高雄,两家在昆山(一个老的,一个汽车PCB),以及在黄石一个工厂。

韩国永丰集团(Young Poong Group)有四个PCB制造子公司:Korea Circuit(高丽电路)、Terranix、 Interflex和 Young Poong Electronics(YPE永丰电子)。2014年Interflex 和YPE差的,韩国电路和terranix做得不太差。与韩国的许多大型厂商一样,三星电子是其主要客户。

揖斐电(Ibiden)有来自苹果的稳定订单给其新的马来西亚工厂。其问题是在这年年底它确实获得了新的订单,但利润却没有见好。其为微处理器(MPU)的倒装芯片载板业务继续持平,甚至下降,因为在个人电脑领域表现不佳和安装价格竞争。虽然这一领域的收入下降,然而无线设备的倒装芯片CSP强劲增长而得到了很好的补偿。在2014财年揖斐电的3.70亿美元投资提升了其收入,现在其马来西亚工厂已获得来自苹果的订单。预测2015财年的投资将达到2.15亿美元。在当前财政年度,日本的主要制造商为PCB的总投资额估计为12亿美元至13亿美元,主要是给他们海外工厂。

今年最热门的话题可能是迅达科技(TTM Technologies)和惠亚集团( Viasystems Group)合并。通过简单的加法,两家公司的营收已经接近26.3亿美元,估计其中约24亿美元是裸板销售。鉴于日本Mektron和ZDT的 FPCB组件的值大,这新TTM的裸板销售会在世界排名第1。TTM从1996年开始适度的提升至今天是显著的。在2000年,美国Sanmina是世界上最大的制造商,年收入15.5亿美元,而Viasystems公司是第二为12.5亿美元。

大德集团(Daeduck Group )由大德电子(高层数多层板与IC载板)和大德GDS (FPCB、刚挠板和HDI微孔板)组成。虽然其收入有所下降,但利润却很不错。对于新的投资大德是非常谨慎。

南亚PCB(Nanya PCB)2014年没问题。笔者认为南亚PCB的IC载板做得很好。

华通(Compeq)在2014年7月完成其重庆工厂第一阶段建设,并在第二阶段建设开始之前继续扩大其第一阶段。2014年来自重庆工厂的收入贡献是小的,但其将促进华通2015年的增长。

华新(PSA:Passive System Alliance)PCB集团由瀚宇博德(HannStar Board)和精成(GBM)组成(这两个董事会同一个主席)。瀚宇博德在台湾有一个工厂,在中国无锡北部的“江阴园区”有六个工厂。精成有四个工厂:GBM创亿(深圳),CMKGBM(东莞),GBM 元茂(昆山)和GBM重庆创亿(重庆)。集团约70%的业务收入来自瀚宇博德。

建滔PCB集团(KG PCB Group,建滔化工PCB)有依利安达(开平、广州、南京、扬州和泰国大城),科惠(惠阳和佛山),江门荣信(江门),Top Faith, 依利安达(昆山)扬宣电子(常熟,东莞、清远)。集团50%以上的收入都来自于依利安达国际有限公司。建滔化工还拥有中国其他一些PCB制造商的股份,但他们不够大未计入。

奥特斯(AT&S)继续做得很好。上海的HDI微孔板工厂贡献了55%的收入。重庆新工厂正在进行资格认证,预计在2016年初开始提供集成电路载板。公司收入可能达到10亿美元。

名幸(Meiko)的在收入有不错的增长,但由于制造业成本较高,而利润却不高。越南工厂的贡献比中国工厂的贡献小。名幸今年正在扩大越南的运作(部分问题是2013年一次火灾)。所有工厂在作最大限度努力,以降低生产成本。

敬鹏工业(Chin Poon Industry )在2014 年是第1位汽车PCB制造商,其次是CMK、名幸、惠亚、日本旗胜和泰国KCE电子。敬鹏通过其子公司(Draco PCB这部分没有进入敬鹏的合并报表)和KCE,在泰国完成了大量的汽车用PCB制造。2014年世界汽车印制电路板市场约50亿美元,或是全球印制电路板总产量的8%。汽车PCB市场增长没有智能手机那些闪耀,它虽有相对较小的季节性变化,而每年稳步增长5到6%。

5 中国不会衰退

过去几年来,我们一直听到有关中国工资大幅上涨、劳动力短缺、更严格的环境法规和其他不利的条件。尽管如此,印制电路板在中国的投资依然强劲。在2013年至2014年度,估计中国的双面和多层板上涨约3.5%。这可能听起来很小,但考虑估计2亿平方米(中国目前的产能)的3.5%是有700万平方米,或每月近60万平方米!此扩大仍在进行,我们可能不知道这一市场是在哪里。

在中国的PCB制造扩张,有一半来自台湾的转移,另一半来自中国大陆本土制造商。如台商企业华通(重庆)、精成(重庆)、欣兴(黄石)、沪士(昆山和黄石)、臻鼎(深圳、淮安、营口和秦皇岛)、铭旺(苏州)、志超(成都和无锡)、健鼎(仙桃)等等。競国是在昆山附近寻找土地为建第二个工厂,耀华已在南通购地。(当然还有作者不知道的。)

中国PCB制造者并不处于停顿状态。深南电路公司在无锡建造一个大型工厂,四幢大楼组成,其中一个是IC载板(最近揭牌)。深圳崇达公司在江门园区建造了第一幢大楼,并开始建第二幢(共有三座建筑)。世运电路公司正计划在鹤山现有的工厂区建造第四栋楼。深圳兴森快捷公司在无锡南部宜兴建了一个巨大的工厂,兴森快捷还购买了在英国eXeption Circuits和在San Jose 的Multitest(以前为Harbor Electronics)。深圳博敏电子公司在苏北大丰建造大型工厂。景旺公司是在江西建造一个大型工厂后在迅速增长。红板公司扩大其江西工厂。北京的凯迪思公司在武汉建新厂。这些仅是冰山的一角。

印度和巴西是在PCB制造的边缘,笔者所知没有得到有实力的外国投资。东南亚绝对是中国之后的下一个地方,但在东南亚的综合投资与中国相比,是微不足道的。中国的印制电路板厂现在正在自动化,以应付日益增长的工资和劳动力短缺。笔者看到许多机器人用于自动装载挂具和AOI,AVI是替代操作工。不管你是否喜欢,在可预见的将来,中国将掌控印制电路板制造业。

图2是有趣的,中国台湾制造商在中国大陆的产量继续增加,但其份额却在减少,尽管减少比例很小。几年前,笔者预测台商在中国大陆的市场份额将超过50%,这是没有意识到中国内地制造商正在悄然成长。一些中国内地制造商的技术水平与台湾、日本和西方国家的技术水平相当。

图2 在中国大陆不同投资方生产印制电路板产量分布 (2014年中国市场$278.5亿元)

[译注:图2中括号( )内数值是译者按图的估计值,原图空缺的。]

顺便说一句,读者可能想知道百万集团控股(# 89 Million Group Holdings),三赢集团(# 90 3Win Group)和吉安满坤(97 # Ji'An Mankun)。笔者不知道这些企业,只是偶然得知了这些。

百万集团控股(Million Group Holding)中文名:科翔集团控股有限公司,包括四个实体:雄昱電子科技(XiongYu Electronic Technology),智恩電子(Tean Elec Ronic Da Ya Bay Electronic),華宇華源(HuangYu Hua Yuang),恵州市大亜湾科翔科技(Da Ya BayXiongYu Technology)。笔者没有知晓到这些公司,直到一个老熟人发了一封电子邮件,其中包含收入。碰巧笔者了解到汉字,并能进行调查。

三赢集团(3Win Group)为統贏科技集团(Tong Yin Technology Group)有将近半打的子公司。从子公司的中国名字来判断,似乎有四个或五个PCB工厂。笔者曾经过其FPCB工厂统赢软性电路,此工厂在珠海斗门,位于珠海旗胜龙山工厂和方正科技之间。其他部门有深圳统赢实业,深圳统信电路电子,珠海统顺电子,江苏统信电子科技等。这个集团发布将有一个层压板厂在江西省。

吉安市満坤科技有限公司(Ji'An Mankun)有四个业务单位:深圳満坤電子、吉安满坤科技、满坤电子(惠州)和满坤集团(香港)有限公司。

还有很多这样的中国制造商。现在你可以明白为什么在中国大陆有1200家PCB制造商和有1600家工厂。每年应对中国的工厂具有极大挑战性。

China as the leading force of the printed circuit world—— NTI-100 in 2014

Hayao Nakahara GONG Yong-lin

TN41

:A

:1009-0096(2015)10-0020-07

猜你喜欢

小哥白尼(军事科学)(2021年8期)2021-11-22

小哥白尼(军事科学)(2021年7期)2021-11-20

英语文摘(2019年5期)2019-07-13

印制电路信息(2015年6期)2015-12-30

印制电路信息(2015年6期)2015-12-30

印制电路信息(2015年6期)2015-12-30

印制电路信息(2015年6期)2015-12-30

IT时代周刊(2015年9期)2015-11-11