基于渠道理论的营运资本管理效率对企业价值的影响研究

2016-02-07 09:26刘爱东

财务与金融 2016年2期

刘爱东 张 潇

LIU Ai-dong,ZHANG XiaoSchool of Business,Central South University,Changsha 410083

基于渠道理论的营运资本管理效率对企业价值的影响研究

刘爱东 张 潇

以2010-2014年我国1183家A股制造业上市公司为研究对象,选取了8个指标变量共5915个样本观察的面板数据,通过建立固定效应模型考察基于渠道理论的营运资本管理效率对企业价值的影响。研究发现,企业价值与衡量营运资本管理效率的综合指标经营活动营运资本周转期显著负相关,并且与经营活动营运资本周转期的各组成部分,如采购渠道、生产渠道和营销渠道营运资本周转期显著负相关。研究结果表明,提高制造业上市公司的营运资本管理效率,可以增加企业价值。管理者可以通过有效的渠道管理,将营运资本周转期维持在最优水平,实现营运资本的高效运转。

渠道理论 营运资本管理效率 企业价值

营运资本包括流动资产和流动负债,是企业生产经营的重要资金流。营运资本管理涉及风险和收益的权衡,其目标是企业在保证营运资本充足的流动性和安全性的前提下,通过加快营运资本周转速度,提高营运资本的盈利性。营运资本作为重要的短期财务资源,其配置结构和规模关系着企业的经营风险,其管理水平的高低关系着企业战略目标是否会实现,最终将对企业价值产生重要影响。

在理论方面,西方学者对营运资本管理的研究方法、研究内容和绩效评价进行了一定的探讨,研究内容主要集中在各营运资本项目的优化、营运资本政策的制定。在实践方面,戴尔公司以及沃尔玛公司都十分重视对营运资本的管理,并把对其有效管理视为自身的优势而不断强化。此外,从1997年开始,美国雷尔公司(REL Consultancy)和英国CFO杂志开始每年对美国规模前1000的上市公司发布营运资本年度调查报告。报告除分行业对被调查企业进行营运资本管理绩效排名外,还对当年营运资本管理热点进行评述,同时将调查结果与往年度的情况进行对比分析。此项调查扩展了营运资本研究的视野和范围,从单个营运资本项目的研究延伸至整体,营运资本管理方法从单纯的数学方法发展为供应链的管理和优化。

我国对营运资本管理的研究起步晚并且尚不深入。目前我国营运资本管理的研究主要集中于流动资产管理、流动负债管理、营运资本持有结构以及投融资策略方面。将渠道管理、营运资本管理与企业价值联系起来的研究还很少。实践方面,我国企业还没有形成应用于资金协调以及资金定量控制的科学、完善的管理体系,营运资本管理制度还需进一步优化。

由此,从渠道管理的角度研究营运资本管理效率与企业价值之间的关系,有助于丰富我国营运资本管理的研究成果,对于我国企业加快营运资本管理制度建设,增强自身竞争力,在激烈的国际竞争中赢得主动和先机有重要的现实意义。

一、文献回顾与研究假设

(一)文献回顾

西方学者早期对营运资本管理效率的衡量,大多采用某些重要项目的周转能力指标,如应收账款周转期、应付账款周转期和存货周转期等。这些指标存在着单一性、片面性的局限。Hager(1976)首次提出了现金周转期这个概念。他认为具有较少现金资产的企业通常会获得更好的经营业绩,现金周转期越短,公司营运绩效越好。Richard与Laughlin (1980)提出了采用现金周转期来反映公司的营运资本管理状况。现金周转期=应收账款周转期+存货周转期—应付账款周转期。Joseph Cavinato(1990)以制造业为例,用产品现金周期衡量营运资本管理效率,并依据研究结论提出了缩短产品现金周转期的措施。James A Gentry,R Vaidyanathan和Hei Wai Lee(1990)在传统现金周转期的基础上,充分考虑现金流发生的时间和数量,构造了加权现金周转期模型。并将存货周转期按照存货的存在状态细分为原材料周转期、在产品周转期和产成品周转期。Martin Gosman,Trish Kelly(2003)选取美国零售企业研究营运资本管理效率,提出了新的衡量指标剩余日,剩余日=存货的销售天数-应付账款清偿天数。剩余日计算简单、有效,对于衡量零售企业的营运资本管理效率可操作性强、精确度高。

相比于国内研究,西方国家对营运资本与企业价值的研究起步较早。Johns Groh(1992)在论文《经营周期、风险收益和机会》中研究了投资、风险和收益三者之间的关系,提出了营运资本管理的放大效应,即如果营运资本管理有效,可以降低企业的资本成本,提高企业价值,证实了营运资本管理与企业价值存在正相关关系。Shin&Soenen(1998)、Deloof (2003)、Lazaridis&Tryofonidis(2006)、Garcia-teruel&Martinez-solano(2007)采用实证研究方法,分别选取美国、比利时、雅典和西班牙营运资本规模较大的公司为样本,研究了应收账款周转天数、存货周转天数、应付账款周转天数和现金周转天数与企业价值之间的关系,研究结果表明现金周转天数与企业价值存在显著的负相关关系。因此企业的营运资本管理水平对企业价值有显著影响,企业应该合理安排现金周转期。Nazir,Afza(2009)选用2009年至2005年间卡拉奇股票市场的样本公司,用资本回报率和托宾Q值代表企业价值,分析营运资本管理与企业价值之间的相关性。实证结果表明流动资产比与资产报酬率和托宾Q值成正相关关系,流动负债比与资产报酬率成负相关关系而与托宾Q值成正相关关系。

我国自20世纪90年代开始引入营运资本这个概念,毛付根(1995)在国内首次构建了营运资本管理的理论框架。他认为应该将流动资产的配置结构与相应的资金来源联系起来,从流动资产与流动负债的关系角度出发制定营运资本管理政策。刘运国,周长青(2001)研究了我国的营运资本管理模式,认为当前我国上市公司的营运资本管理大多为中庸型,流动负债和流动资产规模在同方向上变化,我国大部分企业对营运资本的管理较为保守,缺乏冒险和创新精神,一定程度上影响了企业的盈利能力。汪萍,闫甜(2007)以我国制造业上市公司10年数据为样本,对营运资本管理政策和企业绩效之间的相关性进行了研究,实证结果表明两者并不存在显著的相关关系,由此为零营运资本管理提供了支持。郑萌萌(2009)采用因子分析法与多元线性回归分析法,对制造类企业的经济增加值和营运资本管理能力的相关性进行分析,得出盈利能力、流动资产的变现能力与经济增加值呈正相关关系,而不是营运资本管理能力本身。张宁宁,吕娟和张新民(2009)用2004 至2006年制造业上市公司数据进行实证研究,发现样本公司的现金周转期与企业价值之间呈现显著的负相关关系。

随着供应链理论、渠道理论的发展,营运资本管理开始与两者相结合,绩效衡量也更为完善。王凡(2007)在传统营运资本管理和供应链营运资本管理方法的基础上,构建了以结构管理为基础、以项目管理为内容、以渠道管理为重心的营运资本管理模式。王竹泉(2007)从渠道管理的角度对营运资本进行了重分类,将营运资本划分为采购渠道的营运资本、生产渠道的营运资本和营销渠道的营运资本,构建了新型营运资本管理绩效评价体系。Erik Hofmann,Herbert Kotzab(2010)研究了基于供应链管理的营运资本管理和单一的企业视角下营运资本管理的差异。他们指出单一企业现金周转期的缩短并不一定意味着供应链整体绩效的提升。

(二)研究假设

本文借鉴国外营运资本管理效率与企业价值的研究成果,并结合我国基于渠道管理的新型营运资本管理效率评价体系,实证研究了我国A股制造业上市公司营运资本管理效率和企业价值之间的关系。

采购渠道营运资本是材料存货、预付账款与应付账款、应付票据的差额。大量的材料存货和预付账款,会使企业丧失投资于收益率更高的项目的机会。应付账款和应付票据是企业在生产经营过程中自发形成的短期性资产,使用起来灵活方便而且占用成本低,企业应合理地增加两者的规模和延迟两者的支付期限。科学的采购渠道管理,可以在满足企业生产经营活动需要的基础上,减少流动性资产的占用,提高公司的盈利能力,增加公司价值。由此分析,提出假设1。

假设1:企业价值与采购渠道营运资本周转期负相关。

生产渠道营运资本是在产品存货、其他应收款与应付职工薪酬、其他应付款的差额。这里的在产品存货既包括制造业企业车间之间的半成品,也包括存在于车间内部的在制品。在产品的存放会产生管理费用和租赁费用,在产品存货和其他应收款本身也会占用企业资金,存在着机会成本。企业在实际支付应付职工薪酬之前,可以免费使用,性质上相当于无偿的商业信用。其他应付款是企业可以低成本使用的其他企业资金,在资金占用性质上与应付账款类似,可以节约企业资金使用成本,增加盈利性。生产渠道营运资本周转期数值越小,营运资本管理效率越高,由此会增加企业利润,增加企业价值,因此提出假设2。

假设2:企业价值与生产渠道营运资本周转期负相关。

营销渠道营运资本是成品存货、应收账款、应收票据与预收账款、应交税费的差额。成品存货与在产品存货类似,大量成品存货产生的管理费用、租赁费用和机会成本会影响企业价值。宽松的信用政策可以增加销售收入,但是也同时带来了管理费用和坏账损失的增加。预收账款和应交税费在企业实际履行义务之前,无偿占用了其他企业资金,相当于一笔免费的商业信用。因此,减少营销渠道的营运资本,缩短营销渠道营运资本周转期,可以提高公司价值。根据以上分析,提出假设3。

假设3:企业价值与营销渠道营运资本周转期负相关。

经营活动营运资本周转期表示的是企业原材料购买到产品销售的整个环节的时间跨度。经营活动营运资本周期越短,营运资本从投入到收回的时间长度越短,营运资本管理效率越高,为企业价值创造的利润越多,企业价值越大。据此提出假设4。

假设4:企业价值与经营活动营运资本周转期负相关。

二、研究设计

(一)样本选取与数据来源

本文选择2010-2014年沪深两市A股制造业上市公司作为基础样本。以制造业上市公司为研究对象,是因为它们具有典型的公司特点,集供产销业务于一体。同时,在沪深两市所有上市公司中制造业上市公司占比达到60%,具有较强的代表性。此外,选择以全部制造业上市公司作为样本,可以剔除行业之间的差异性,使本文结论更有说服力。

沪深两市A股制造业上市公司共1788家,按照以下原则剔除不满足要求的上市公司样本:一、数据不完整,对于有一年或一年以上数据缺失的上市公司将被剔除;二、异常数据,出于统计分析的需要,剔除个别异常的制造业公司数据。最终得到样本公司1183家,选取了8个指标变量共5915个样本观测的面板数据。

本文所用的分析软件为Stata 13.0,所用的上市公司基础数据来源于Wind数据库,并结合上市公司年报进行必要的修改和补充。

(二)变量的选取

1、因变量的选取

本文采用托宾Q值(TQ)作为企业价值的衡量指标。其被定义为公司资产的市场价值与重置成本的比率。托宾Q值沟通了虚拟经济和实体经济,兼具理论性和可操作性,是衡量企业价值较为理想的变量。托宾Q值的具体计算方法如公式1所示。

2、自变量的选取

渠道管理视角下,经营活动营运资本周转期(BusTP)是衡量营运资本管理效率的综合指标,可以分解为三个组成部分,即经营活动营运资本周转期=采购渠道营运资本周转期(PurTP)+生产渠道营运资本周转期(ProTP)+营销渠道营运资本周转期(MarTP)。分别使用全年材料消耗总额、全年完工产品成本和全年销售成本计算采购渠道、生产渠道和营销渠道营运资本周转期。

为深入分析经营活动营运资本周期对公司价值的影响程度,本文进一步研究该周期的三个组成部分对公司价值的影响,也将它们作为营运资本管理效率 的衡量指标。各渠道营运资本周转期计算公式如下:

3、控制变量的选取

第一,公司规模(Lnsales)。国内外相关研究表明,公司规模可以影响组织结构和决策能力,进而影响到公司绩效,因此把公司规模作为控制变量之一。本文使用销售收入来控制公司规模和市场需求对公司价值的影响,并且考虑到销售收入的数值较大,对其取自然对数以减小不同公司销售收入的差距,使数据更接近正态分布。

第二,财务杠杆(FIDebt)。债务融资具有税收档板的作用,在财务杠杆处于较低水平时,公司价值通常与财务杠杆正相关,但是,如果财务杠杆过高,会加大企业的财务风险,导致市场表现变差,因此把财务杠杆作为控制变量纳入模型中。由于债务融资主要来源于借款和企业债券,本文采用金融负债率作为财务杠杆,金融负债率=(短期借款+长期借款+应付债券)/期末资产总额。

第三,销售增长率(SGrow)。销售增长率是本年主营业务收入相对于去年增长的比率,它反映了一段时期内公司的成长能力和发展速度。通常情况下,销售增长率高,企业有较好的发展势头,从纵向、动态角度体现了公司价值。

因变量、自变量和控制变量定义如表1所示。

表1 变量定义

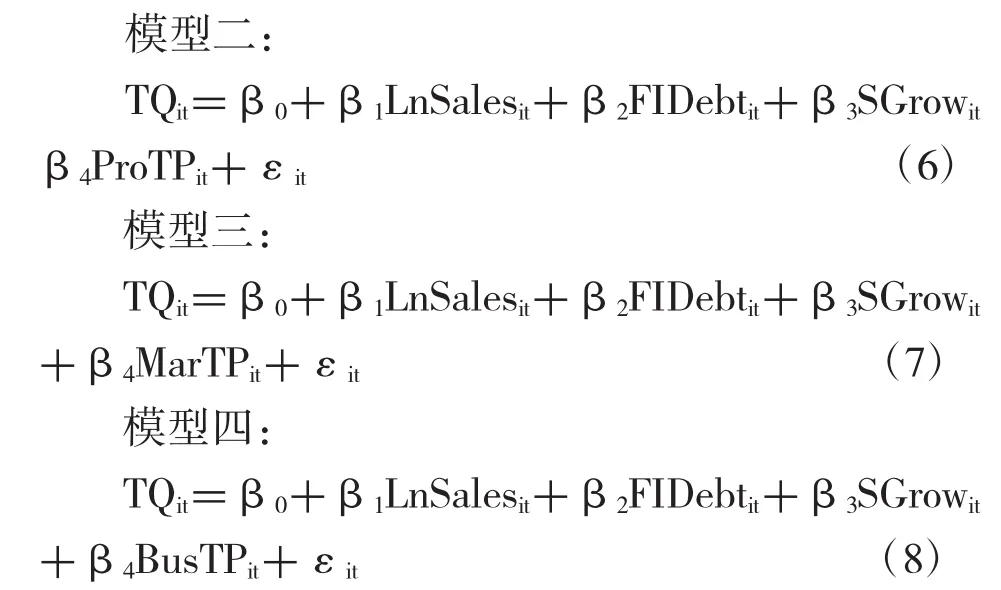

(三)模型的建立

基于研究假设,分别构建以下四个模型。模型一用来考察采购渠道营运资本周转效率对公司价值的影响;模型二用来考察生产渠道营运资本周转效率对公司价值的影响;模型三用来考察营销渠道营运资本周转效率对公司价值的影响;模型四用来考察经营活动营运资本周转效率对公司价值的影响。其中,因变量为托宾Q值(TQ),四个自变量分别为采购渠道营运资本周转期(PurTP)、生产渠道营运资本周转期(ProTP)、营销渠道营运资本周转期(MarTP)和经营活动营运资本周转期(BusTP),并引入公司规模(Lnsales)、财务杠杆(FIDebt)和销售增长率(SGrow)三个控制变量。

其中,下标i代表各制造业上市公司(横截面维度),变动范围为从1到1183;t代表年数(时间序列维度),变动范围为从1到5。

三、实证结果与分析

(一)描述性统计分析

对筛选出的2010-2014年1183家A股制造业上市公司的5915个样本观察值作描述性统计分析,结果如表2所示。

表2 指标变量描述性统计

描述性统计结果表明:第一,企业价值方面,托宾Q的样本标准差为1.678,制造业上市公司各年的企业价值有较大差异;样本均值为2.2241,说明各个企业平均的价值创造量是投入资本的两倍多,有较强的财富创造能力。第二,基于渠道的营运资本管理效率方面,采购渠道营运资本周转期均值为-50天(中位数为-42天),生产渠道营运资本周转期均值为5天(中位数为2天),营销渠道营运资本周转期均值为145天(中位数为128天),经营活动营运资本周转期均值为82天(中位数为75天)。采购渠道和生产渠道的营运资本周转期较短,说明材料存货、在产品存货的周转效率较高,公司从供应商处获得的平均信用期限较长;营销渠道的营运资本周转速度较慢,说明成品存货、应收账款周转效率较低。第三,销售增长率方面,样本均值为15.56%,中位数为12.12%,说明制造业上市公司的销售额整体增长速度较快,发展前景良好。

(二)相关性分析

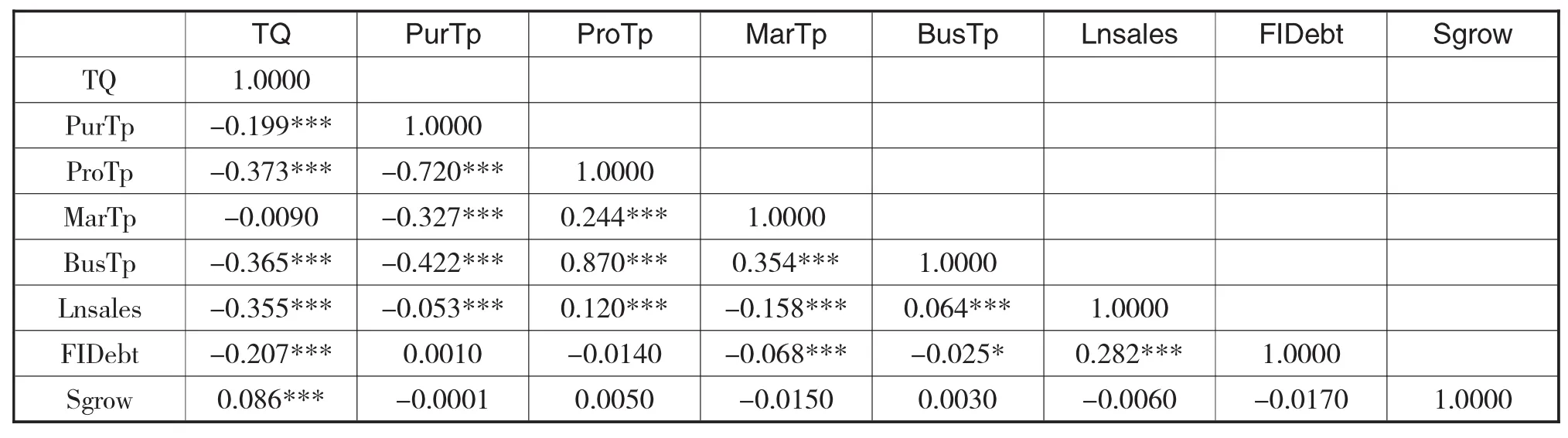

对所有变量进行相关性分析,各变量的Pearson相关系数如表3所示。

表3 各变量的Pearson相关系数

由各变量的Pearson相关系数可知,企业价值衡量指标托宾Q值与采购渠道营运资本周转期、生产渠道营运资本周转期,在1%的水平上显著负相关,符合本文预期,说明提高材料存货和在产品存货的周转效率、延长对供应商的付款时间可以提高企业价值。托宾Q值与经营活动营运资本周转期在1%的水平上显著负相关,与本文的预期相符,表明提高经营活动营运资本周转效率可以提高企业价值,从而验证了有效的营运资本管理对企业价值的有利影响。托宾Q值与营销渠道营运资本周转期呈现负相关的关系,但是关系并不显著。企业价值与控制变量公司规模在1%的水平上显著负相关,表明公司规模越小企业价值越大;与财务杠杆指标金融负债率在1%的水平上显著负相关,表明金融负债率越低企业价值越大;与销售增长率在1%的水平上显著正相关,销售增长率高的企业,具有更大的企业价值。总体上,各个自变量之间的相关性较小,只有生产渠道营运资本周转期与采购渠道营运资本周转期和经营活动营运资本周转期之间的相关性较高,分别为-0.72和0.87,对本文的研究影响较小。

(三)多变量回归分析

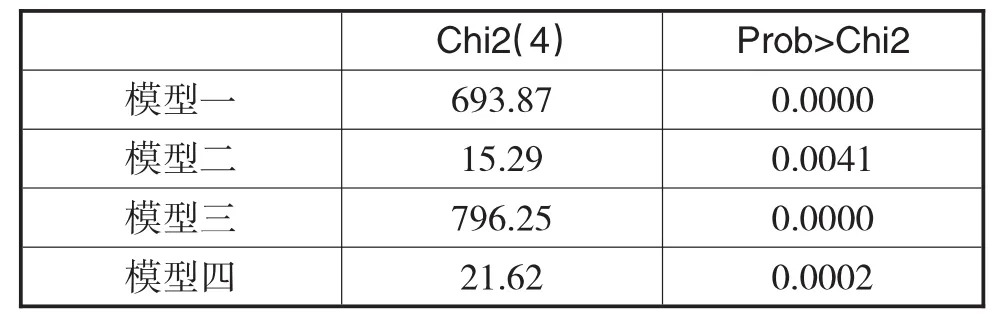

通过Hausman检验在固定效应模型和随机效应模型之间进行比较,检验结果如表4所示。

表4 固定效应模型与随机效应模型选择的Hausman检验

通过Hausman检验结果可以看出,四个模型的Hausman检验统计量P值均小于0.05,在5%的水平上显著拒绝了随机效应模型的原假设,因此选用固定效应模型分析考察基于渠道管理的营运资本管理效率对企业价值的影响。表5列示了固定效应模型估计的多元回归结果。

表5 模型估计结果表

在模型一中,托宾Q值与采购渠道营运资本周转期在5%的水平上显著负相关,系数的符号与显著性均与预期一致。企业可以通过缩短采购渠道营运资本周转期增加企业价值。在保证生产的基础上,降低原材料库存,以及在不影响企业的购买行为和信用的前提下,利用延迟付款节约资金,是改善采购渠道营运资本周转期的重要途径。

在模型二中,托宾Q值与生产渠道营运资本周转期在1%的水平上显著负相关,验证了假设二,表明提高生产渠道营运资本周转效率可以增加企业价值。管理层可以通过生产流程和生产方式的改进降低在产品库存、提高在产品的周转速度,此外应该加强对其他应收和应付款、应付职工薪酬的管理。

在模型三中,托宾Q值与营销渠道营运资本周转期在1%的水平上显著负相关,表明企业可以通过提高营销渠道营运资本管理效率增加企业价值。加快营销渠道资金的周转,使产成品顺利销售和货款及时收回是营销渠道营运资本管理的重点。

在模型四中,托宾Q值与经营活动营运资本周转期在1%的水平上显著负相关,与预期一致,说明经营活动营运资本周转效率的提高可以增加企业价值。经营活动营运资本周转期是基于渠道管理的新型营运资本管理绩效评价体系中的综合指标。各渠道的营运资本周转期与企业价值负相关对经营活动营运资本周转期与企业价值的负相关关系具有正面影响。在三个渠道营运资本的共同作用下,其管理效率越高,企业价值越大。

四、结论与政策建议

实证研究结果表明,我国制造业上市公司的企业价值与经营活动营运资本周转期、采购渠道营运资本周转期、生产渠道营运资本周转期和营销渠道营运资本周转期显著负相关。提高制造业上市公司的营运资本管理效率,可以增加企业价值。这一结论的得出,对于促进我国制造业上市公司管理者加强对营运资本的管理提供了理论支持,对于提高企业价值具有现实的指导意义。基于本文的研究结论,企业管理层应分渠道加强对营运资本的管理,最终实现营运资本的高效运转。

(一)采购渠道营运资本管理

采购渠道是联接企业和供应商的纽带。减少采购渠道的资金占用是提高采购渠道营运资本周转效率的关键。但是单纯的降低材料存货和延迟货款支付可能影响生产的连续性和企业的信誉。企业可以通过以下策略,做到既减少资金占用又维持正常的生产经营。

第一,改善与供应商的关系,降低采购的不确定性。对企业来说,与供应商建立稳定的合作伙伴关系,将存货信息与供应商共享,使其及时组织生产,可以保障企业对原材料的需求,为减少材料存货对营运资本的占用、提高营运资本管理效率创造了条件。

第二,推行JIT采购,即在需要的时候,按照需要的量,采购所需的物品。采购的原材料直接进入生产环节,减少了存货的管理费用和仓库的租赁费用,也减少了存货本身对资金的占用。实行JIT采购,企业根据生产活动需要,要求供应商在约定的时间将指定数量货物送达,加快了流动资金的周转速度。

第三,实行电子采购。对外,利用电子技术,通过计算机网络进行与采购相关的作业;对内,加强信息系统建设,形成一个集物流、资金流、信息流管理为一体的平台。电子采购可以使企业及时了解市场行情,降低信息的不对称性,快速寻找最优供应商,在企业内部实现信息共享,避免重复作业,提高采购效率。

(二)生产渠道营运资本管理

生产渠道是材料存货向产成品转化的中枢环节,其管理工作的重心在于做到生产计划与销售订单的匹配,同时通过生产流程和生产方式的改进降低在产品库存。此外,还应该兼顾其他应收款和其他应付款的管理。具体来说,有以下几项措施。

首先,改进生产管理,实施整体“拉动型”制造。整体“拉动型”制造是按订单生产和拉动式生产方式的组合,根据市场的真实订单组织生产,生产指令率先下达给最后一道工序,由后一道工序依次向前传递,上游工序完全按照下游工序的需求和生产指令操作。通过整体“拉动型”制造达到缓解生产过剩、解决存货积压问题的目的。

其次,优化产品设计,提高生产效率。在产品设计阶段,物料管理人员、生产技术人员同设计人员一起参与产品设计,实施物料耗费分析和投产的可行性分析,优化新产品生产工序,缩短在产品存货周期。在生产阶段,企业应该加强对生产设备的日常维护,降低故障发生的可能性,提高合格产品的产出率,减少原材料的耗费。

再次,注重对其他应收和其他应付款的管理。通过健全财务内部控制制度、第三方担保等措施纠正资金不合理占用现象,加强对其他应收款的管理。通过充分利用其他应付款的时间价值,加快资金周转速度,提高资产的质量和效益。

(三)销售渠道营运资本管理

销售渠道是企业获取经营成果,实现营业收入的主要环节,也是渠道管理理论的重心。在销售渠道的营运资本管理中,要从客户角度出发,了解客户的真实需求,不断改善客户体验。此外,应本着双赢的原则,发展与中间商和分销商的战略伙伴关系,不能为了自身短期利益挤兑上游企业,做到与中间商和分销商共享经营成果。只有这样,才能提高企业的销售业绩,有效节约销售渠道营运资本,保证营运资本的高效周转。

第一,建立有效的客户关系管理体系。积极收集客户的反馈信息,认真听取客户的建议,加强与客户之间的沟通;建立客户数据库,根据客户的自身特质提供相应产品,提高产品的适用性和吻合度;根据企业信用政策,挑选信用良好的客户群体,提高其忠诚度,增加再购买率;提供高效的物流配送服务,缩短货物送达购买者的时间间隔,增加客户的满意度。通过进行客户关系管理,一方面可以扩大企业的销售,另一方面可以加快应收账款的收回,达到降低财务风险、提高营运资本周转效率的目的。

第二,维持与中间商、分销商的良好合作关系。企业应该根据中间商的财务状况和销售能力,从中挑选质量较高的建立长期合作关系。同时,对于信用状况良好的中间商,采取宽松的应收账款政策,促进销售的增长;对于信用状况欠佳的中间商,严格控制应收账款的规模和期限,避免坏账损失。

[1]Hampton C Hager.Cash Management and the Cash Cycle.Management Accounting.1976(3)

[2]Richard V.D.,E.J.Laughlin.A Cash Conversion Cycle Approach to Liquidity Analysis.Financial Management.1980(9)

[3]Joseph Cavinato.Accelerating Your Product-to-cash Cycle.Chilton’s Distribution.1990(3)74-75

[4]James A.Gentry,R.Vaidyanathan,and Hei Wei Lee. A Weighted Cash Conversion Cyele.Finaneial Management.1990(3)90-99

[5]Martin Gosman,Trish Kelly.Working Capital Efficiencies Resulting from Large Retailers Power.Commercial Lending Review.2003(3)25-31

[6]John Groth.The Operating Cycle:Risk,Return and Opportunities.Management Decision.1992(30)

[7]Shin H,Soenen L.Efficiency of Working Capital and Corporate Profitability.Financial Practice and Education. 1998.8(2)37-45

[8]Deloof M.Does Working Capital Management Affect Profitability of Belgian Firms?Journal of Business Finance&Accounting,2003.30(5)573-587

[9]Ioannis Lazaridis,Dimitrios Tryofonidis.Relationship between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange.Journal of Financial Management and Analysis.2006.19(1)26-35

[10]Pedro Juan Garcia-teruel,Pedro Martinez-solano.Effects of Working Capital Management on SME Profitability. International Journal of Managerial Finance.2007(3)164-177

[11]Sajid Nazir,Talat Afza.Impact of aggressive working capital management policy on firms profitability.The IUP Journal of Applied Finance.2009.15(8)19-30

[12]毛付根.论营运资金管理的基本原理.会计研究.1995 (1)38-40

[13]刘运国,黄瑞庆,周长青.上市公司营运资金管理策略实证分析.贵州财经学院学报.2001(3)6-10

[14]汪平,闫 甜.营运资本及营运资本政策与企业价值研究——基于中国上市公司报告数据的分析.经济与管理研究.2007(3)27-36

[15]郑萌萌.我国制造业企业价值增值能力影响因素研究.山东财政学院学报.2009(4)51-54

[16]张宁宁,吕娟,张新民.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据.南开管理评论.2009(6)6-8

[17]王凡.基于渠道理论的营运资金管理模式研究.青岛:中国海洋大学会计系,2007

[18]王竹泉,孙建强,逄咏梅.国内外营运资金管理研究的回顾与展望.会计研究,2007(2)85-90

[19]Erik.Hofmann,Herbert.Kotzab.A Supply Chain-Oriented Approach of Working Capital Management.Journal of Business Logistics.2010(31)305-330

Research on Effect of Working Capital Management on Corporate Value Based on the Theory of Channels

Analysis of effect of working capital management on corporate value is investigated for a sample of 1183 Chinese Listed Manufacturing Companies,using 5915 panel data analysis for the period of 2010-2014.The regression results show that there is a negative relation between corporate value and working capital management efficiency measured by operating activities working capital conversion cycle and each different component.The research results suggest that the increase of the effect of working capital management can increase corporate value.Managers can keep working capital conversion cycle to an optimum level by effective channels management and achieve the efficiency of working capital operation.

Theory of Channels,Effect of Working Capital Management,Corporate Value

LIU Ai-dong,ZHANG Xiao

School of Business,Central South University,Changsha 410083

F832

A

2012年国家自然科学基金项目(71272068);教育部2013年度高等学校博士学科点专项科研基金项目(20130162110074);2013国家社会科学基金青年项目(13CGL035)

刘爱东,女,山东高唐人,中南大学商学院教授、博士生导师,研究方向:反倾销会计战略、财务与审计理论等

张潇,女,山东淄博人,中南大学商学院硕士生,研究方向:财务管理与企业业绩评价、反倾销会计战略等;湖南长沙,410083

猜你喜欢

华人时刊(2022年9期)2022-09-06

工程与建设(2019年3期)2019-10-10

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

中国教育技术装备(2015年19期)2015-03-01

营销界(2015年29期)2015-02-27

声屏世界(2014年8期)2014-02-28

电影新作(2014年4期)2014-02-27

太原城市职业技术学院学报(2014年7期)2014-02-27

中国工程咨询(2014年11期)2014-02-16