中国保险公司技术进步率的影响因素分析

——基于Malmquist指数与随机效应面板模型

2016-02-28 06:14杨柳勇何秉卓

浙江大学学报(人文社会科学版)预印本 2016年7期

杨柳勇 何秉卓

(浙江大学经济学院,浙江杭州310027)

中国保险公司技术进步率的影响因素分析

——基于Malmquist指数与随机效应面板模型

杨柳勇 何秉卓

(浙江大学经济学院,浙江杭州310027)

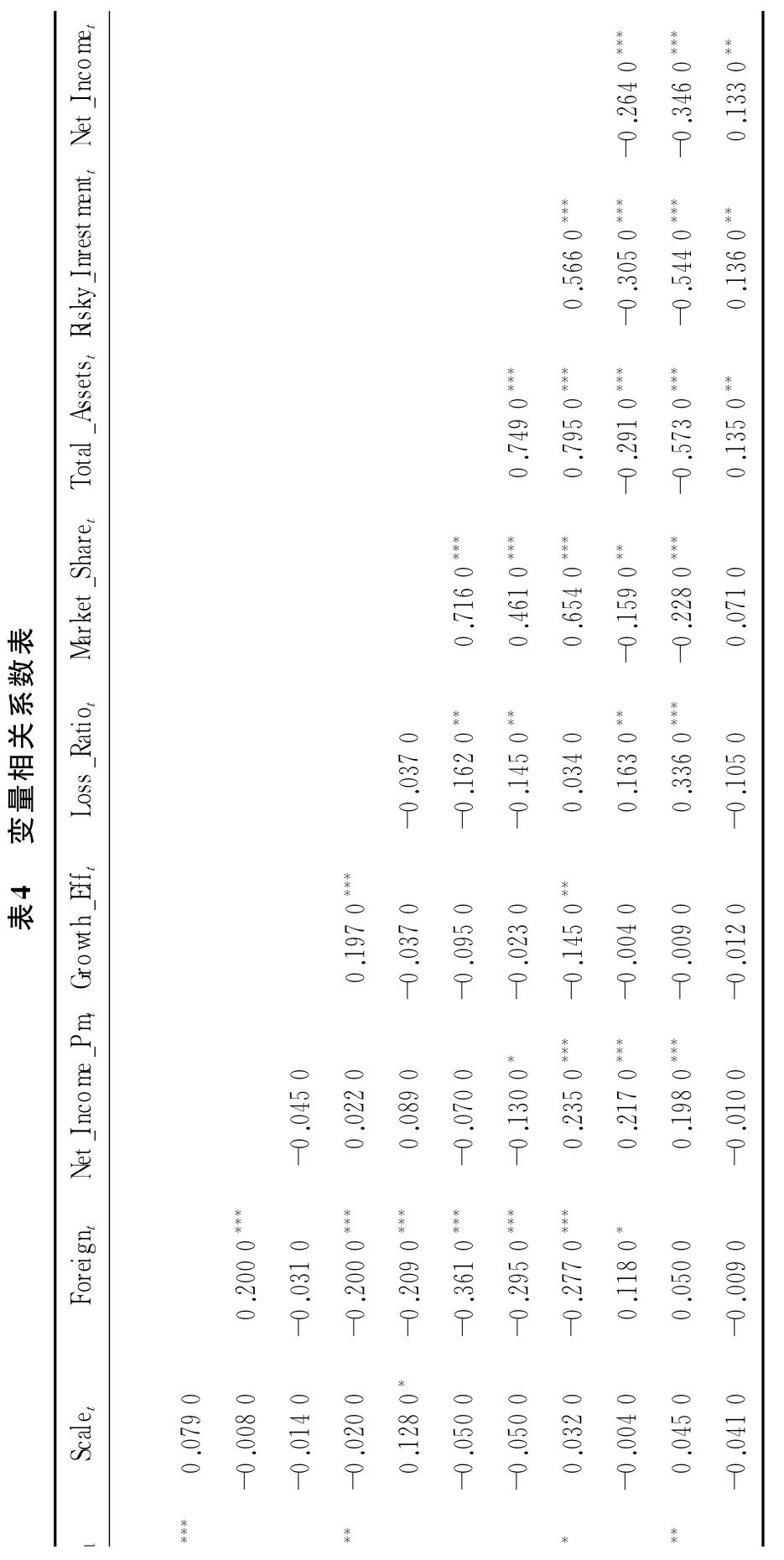

2007年金融危机以来,我国保险公司市场竞争越演越烈,保险公司需积极进行技术改革以适应未来的市场环境。研究发现,在保险公司经营过程中,规模效率与技术进步率呈负相关关系,我国保险公司应适度牺牲规模效率以加快技术革新的速度;保险公司的利润增长效率越高,赔付率越低,则能够投入技术革新的资源就越多,技术进步率就越高;保险公司的所有者权益比及ROE越高,技术进步率越低,这是由于公司过度重视所有者利益及回避创新风险所致;在我国保险市场中,外国保险公司下属分公司在技术进步率方面显著优于我国保险公司;具有综合经营特点的集团保险公司更能够从较高的市场份额中获得有利的创新环境,从而提高技术进步率。

保险公司;技术进步率;规模效率;Malmquist指数;随机效应面板模型

一、引 言

(一)研究背景

2007年至今,金融危机的冲击以及世界经济一体化、人口老龄化、城市化进程加速等一系列宏观环境的改变,影响着我国保险行业的发展。日益激烈的行业竞争迫使我国保险公司纷纷拓展规模,抢占市场,创新业务,改革模式。在这样的背景下,学界日益关注我国保险公司规模效率与技术进步的情况,但对保险公司积极扩张的经营方式持不乐观态度。以近几年发表的文献为例,崔惠贤认为,保险公司集团化未能带来更好的市场绩效[1];高蓉蓉发现,我国保险业整体规模经济并不显著,且大型公司的经营效率明显低于小型公司[2]。保险公司的经营模式有别于其他一些传统行业,其投入到产出的时间周期较长,因此,保险公司在进行扩张与创新时必然存在资源配置劣化、规模效率低下的情况,但扩张与创新的长远优势是不应被忽视的。因此,本文从保险公司技术进步与规模效率的关系入手,观察保险公司扩张与创新行为的长期影响,并全面分析保险公司的经营情况,以期规范其扩张与创新的过程,避免无效率地投入资本与人力,从而促使我国保险公司优化经营,提高效率。

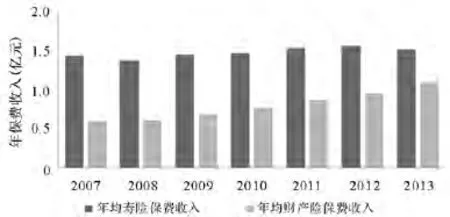

本文对国泰安保险业经营数据库中2007年至2013年的数据进行了初步解读,发现财产保险公司与人寿保险公司在后金融危机时期业务进展情况截然不同。如图1所示,人寿保险公司平均年保费收入保持在1.4亿元左右,而财产保险公司的平均年保费收入则稳步提升。这一区别是由保险公司经营业务不同所导致的,财产保险较容易受到宏观经济的影响,而人寿保险则相对稳定且具有长期性。因此,在对保险公司进行DEA分析时,需要分别计算人寿保险公司和财产保险公司,这一点也是诸多保险研究文献的共识,如Cummins等[3]、胡颖等[4]相关论文。

图1 保险公司年保费收入情况(2007—2013年)

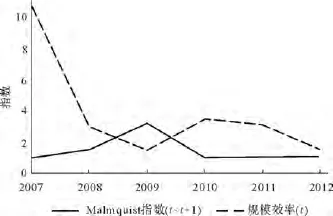

然后,本文使用DEA分析对2007年至2013年间保险公司的技术进步情况进行研究。初步观察发现,2007年后,保险行业总体规模效率下降。同时,保险公司年平均技术进步率与规模效率的走势存在反向关系,如图2所示(由于Malmquist指数为跨年指数,横坐标中所示2012年的Malmquist指数即为2012年至2013年间的技术进步率)。

许莉曾就四大保险公司的经营情况得出类似结论[5],但许莉所使用的样本只有4家保险公司,且没有深入分析导致这一现象的原因。事实上,这一现象普遍存在,当保险公司尝试扩大经营规模、拓展经营业务、改革经营模式时,公司必然会将更多的资源投入到新的产品和部门中,也就导致了资源配置的劣化;同时,保险公司业务周期较长,其投入到产出的效果无法在当期体现出来,因此,DEA分析所得的资源配置优化情况明显下降,当期的规模效率处于较低水平。但从长期看,积极扩张与创新的保险公司技术进步较快,其经营效率与资源配置也必然会在将来超过循规蹈矩地保持规模有效的保险公司。规模效率显示了保险公司资源配置优化的情况,体现了保险公司的整体经营状况,这对全要素进步率必然会产生影响。同时,保险公司的其他经营状况也会在一定程度上影响技术进步率。

图2 保险公司年平均技术进步率与规模效率关系图(2007—2013年)

(二)国内外研究现状

Cummins等运用DEA方法分析了1988年至1995年间美国寿险业的兼并收购及其规模效率的关系[6]。Yang运用DEA方法分析了加拿大人寿保险公司的经营效率[7]。Yao等运用DEA分析以及Malmquist指数研究了1999年至2004年我国保险公司的数据,发现企业规模、所有制结构以及人力资本是影响公司经营效率的重要因素[8]。Cummins等运用DEA分析研究了1994年至2003年间美国财产保险公司并购效率[9]。Eling等运用36个国家6 462家保险公司的跨国数据,综合比较了DEA与SFA两种方法的优劣,得出两者分析结果总体上一致的结论[10]。Cummins等运用DEA分析及面板回归的方法研究了1993年至2006年的美国保险公司规模效率[3]。Lu等运用DEA方法分析了2006年至2010年中国34家人寿保险公司的数据,得出智力资本有助于改善保险公司运营情况的结论[11]。

近年来,国内也出现了一些使用DEA方法、Malmquist指数的研究以及有关保险公司规模效率的发现。例如,胡颖等分析了25家保险公司的经营效率,认为公司治理水平和人力资本状况会影响保险公司的经营效率[4]。黄薇通过建立资源型两阶段DEA模型测算了中国保险公司1999年至2006年间246个样本数据,发现我国保险机构经营效率较低[12]。张春海分析了我国2009年46家财产保险公司的经营数据,发现我国外资财产保险公司的经营效率较中资公司高,且我国大部分财产保险公司处于规模报酬递增阶段,需要适当扩大规模以提升效率[13]。许莉发现,四大保险公司在集团化之后,基于规模效率的显著提高,其经营效率得到改善,然而技术进步率却普遍下降[5]。陆静等利用三阶段DEA模型分析了2004年至2009年总计20家中国内外资财产保险公司的非平衡面板数据,发现中资财产保险公司的规模效率高于外资合资公司,但在纯技术效率上表现较差[14]。初立苹等从财产保险公司融资投入和产出的角度入手,比较了2007年至2011年各财产保险公司在融资效率方面的差别,指出财产保险公司的融资规模效率优于纯技术效率[15]。蒋才芳等分析了我国2002年至2011年30家寿险公司的经营绩效,发现我国寿险公司经营绩效与国民经济发展及人寿保险宏观管理政策有较强的正相关性[16]。李心愉等对2008年至2011年财产保险资金的数据进行了DEA分析,结果证明外资财产保险公司在资金运用的规模效率上高于中资公司,而中资公司在投资管理能力和投资技术水平上略胜一筹[17]。崔惠贤分析了2002年至2010年共33家保险公司的技术效率,得出集团化后的保险公司能够获得规模效率优势的结论[18]。

当前我国运用DEA方法分析保险公司经营情况的文献普遍存在以下问题:(1)现有文献所使用的样本较小,不能准确估计保险公司的整体经营效率,因为DEA分析的准确程度与样本量的大小有直接关系。(2)现有文献的结论在很多情况下仅仅是通过比较获得的,并没有经过回归分析,或者回归分析所选取的自变量和控制变量缺乏系统性和完整性,这使结论缺乏说服力。(3)现有文献主要将关注点放在技术效率和规模效率上,没有更多地关注影响技术进步的因素,对保险公司拓展和创新业务不具有启发性。

基于此,本文使用了139家保险公司的745个观察值,以确保DEA分析的准确度。其次,还对保险公司技术进步率的影响因素进行了全面考察,不仅研究了规模效率及其对技术进步率的影响,还将保险公司的经营情况分为五个重点:公司属性、获利能力、利润增长、风险控制、业务规模,并分别对这五个方面以及这些方面的综合进行了实证研究,从而确保所得结论的系统性和说服力。最后,本文分析了保险公司经营情况的每一个方面对技术进步率的影响,并提供建议,使本文的研究结论能更充分地运用到保险公司的实际运营中。

二、研究方法与研究假设

(一)DEA方法与Malmquist指数

当前国内研究保险行业经营效率的文献大多采用数据包络分析法(DEA),DEA方法是由Charnes等提出的一种多产出/投入,以决策单位(Decision Making Units,DMU)为评价依据的非参数效率评价方法[19]。该方法的核心思想是通过一系列的决策单位群勾勒出该产业的生产前沿线,并依据决策单位与生产前沿线的偏离程度来评价每一个决策单元的效率。

DEA方法可以分为两类,即CCR模型和BCC模型。两者的区别在于前者假设规模效率不变,后者假设规模效率可变。决策单元的规模效率为CCR技术效率与BCC技术效率之比,显示了公司产业结构配置优化的情况。配置优化对提高产出的效果越强,规模效率就越高。

同时,本文使用DEA分析求出保险公司的Malmquist指数,作为保险公司技术进步率的指标。Malmquist指数测量了一段时间内生产单元生产效率的变化情况。该指数最早由Malmquist于1953年提出,用来分析不同时期的消费变化[20]。Caves等[21]以及Nishimizu等[22]是最早将Malmquist指数用来测量生产率变化的。F ä re等使用了非参数的线性规划方法来计算Malmquist指数[23],他们的一系列工作[2425]使Malmquist指数能够应用于更多领域。

使用DEA方法分析保险公司经营效率与技术进步的优势是基于DEA方法的一系列统计性质[3]。首先,DEA方法运用的是一种极大似然估计的思想;其次,DEA的估计结果是一致的,且其收敛速度较其他效率评估方法要快;再者,在不设定基础分析模型的情况下,DEA的估计结果是无偏的。最后,DEA方式使用了两阶段趋近,这在统计上与组合误差模型(composed error model)是一致的。

相比于另一种常见的效率分析方法SFA,DEA具有以下优势:(1)DEA分析不需要设定生产前沿函数的具体形式并对误差项分布形式进行假定,而SFA则是必须假设技术、成本与收益的特定函数,这一假设函数可能会导致特殊的误差。(2)DEA分析的结果是以单个公司为单位输出的,并会输出分解后的技术效率变化情况,为面板回归分析提供了基础。

进行DEA分析所使用的统计软件为Stata,Stata本身并没有DEA分析所需要的程序,Ji等[26]、Lee等[27]提供了使用Stata进行DEA分析的程序,本文的实证分析正是基于此程序进行的。

(二)研究假设

本文意在全面审视影响保险公司技术进步率的各个因素,其中最为关注的是保险公司的规模效率,在此,用保险公司的规模效率来代表公司经营的整体情况,并同时从公司属性、获利能力、利润增长、风险控制、业务规模这五个方面提出假设,研究保险公司的经营情况对技术进步率的影响。具体假设如下:

H1:较高的规模效率会阻碍保险公司的技术进步。

在保险公司整体经营情况方面,本文选取了规模效率指标(Scale)。规模效率体现了保险公司各项资源的配置优化程度,是保险公司整体经营情况的反映。较高的规模效率意味着保险公司的各项资源配置都处于一种优化状态,人力和资本在各个部门的分配较为合理。但这也同样表明,该公司没有尝试将部分人力和资本用于拓展新业务或探索一种更有效率的经营模式。因为保险公司的任何拓展或创新都意味着必须将一些合理配置的资源运用到低效率、高风险的新部门,或者重新调整资源配置,这样必然会导致当期规模效率降低,而其技术进步的效果却不会在当期显现。因此,较高的规模效率很可能反映该保险公司没有尝试创新与拓展,从长远看,会影响保险公司的技术进步。由此本文假设,保险公司的规模效率与技术进步率负相关。

H2:外国保险公司下属分公司在技术进步方面优于我国保险公司。

在公司属性方面,本文选取外国保险公司下属分公司(Foreign)作为虚拟变量。作为外国保险公司在中国的一个部门,外国保险公司下属分公司在经营目标与经营模式等各方面都不同于中国保险公司。尤其是发达国家的保险公司下属分公司,它们能够从母公司获得人才和技术上的支持,可能在技术进步和革新上具有一定的优势。由此本文假设,外国保险公司下属分公司的虚拟变量与技术进步率正相关。

H3:获利能力越强的保险公司技术进步越快。

在获利能力方面,本文选取了人均净收益指标(Net_Income_Pm)。该指标以人力投入为度量,人均净收益的高低反映了保险公司员工的平均工作效率以及整体的人力管理效率。选择该指标能够有效避免将保险公司低效率地增加人力投入所换来的净收益增长当作经营绩效提高的信号。保险公司的创新与拓展都是以坚实的人力和资本为依据的,因此,获利能力越强的保险公司理应能够更快获得技术进步。由此本文假设,人均净收益与技术进步率正相关。

H4:利润增长速度越快的保险公司技术进步越快。

在利润增长方面,本文选取了利润增长效率指标(Growth_Eff)。该指标以资本投入为度量,利润增长效率不仅代表了保险公司运用资本获取利润的能力,更体现了经营过程中公司获利能力的成长性。该指标反映了公司一段时间内的利润增长情况,含有移动平均的思想。保险公司的技术进步需要持续而长期的投入,能够实现利润稳定增长的保险公司更有可能获得更高的技术进步率。由此本文假设,利润增长效率与技术进步率正相关。

H5:赔付率越高的保险公司技术进步越慢。

在风险控制方面,本文选取了赔付率指标(Loss_Ratio)。该指标是保险公司在收入保费的同时必须承担的风险量化指标。赔付率的高低直接影响保险公司的收益,过低的赔付率意味着投保人未能获得投保后应得的回报,这样会导致保险公司的保单减少,影响保费收入;过高的赔付率意味着保险公司在吸纳保费时未能做好保险业务的风险估计和控制,从而承担了过多的风险,直接导致公司利润的损失。保险公司的技术进步是一种高风险的经营行为,其拓展和创新的业务成功与否高度依赖于公司的风险控制能力。因此,当保险公司赔付率较高时,其技术进步将会受阻。由此本文假设,赔付率与技术进步率负相关。

H6:市场份额越高的保险公司技术进步越快。

在业务规模方面,本文选取了市场份额指标(Market_Share)。该指标反映了保险公司的业务量在整个同类保险行业所占的比重。较高的市场份额能够为保险公司带来垄断利润和竞争优势,同时也为其他竞争者设置了进入门槛。较高的市场份额能够为保险公司的业务创新和拓展提供一个良好的环境。由此本文假设,市场份额与技术进步率正相关。表1为上述研究假设的总结。

表1 研究假设总结

(三)数据与模型

1.样本来源

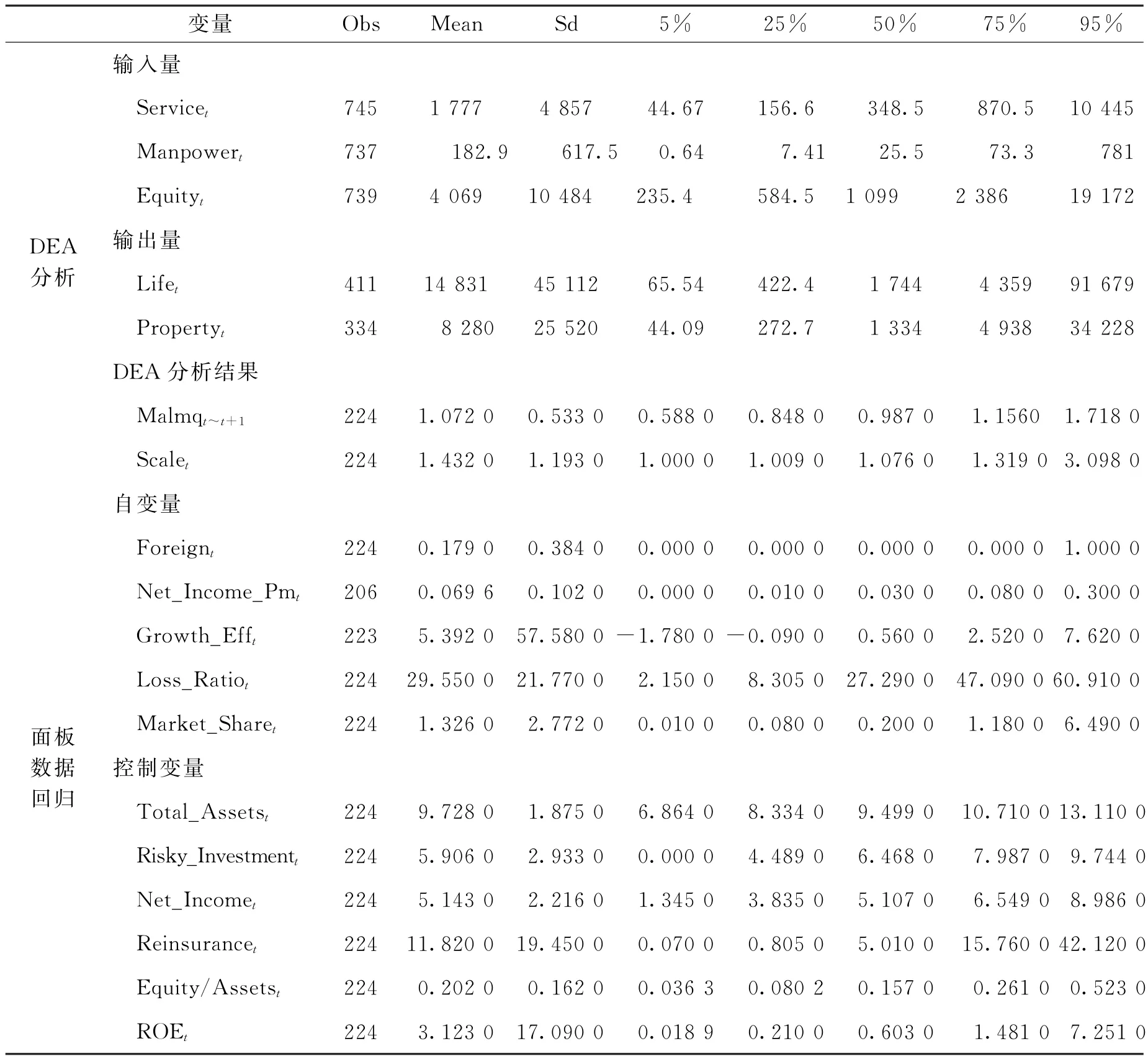

本文的样本数据来自国泰安保险业经营数据库,为了满足DEA分析的准确性,样本纳入了该数据库中输入量和输出量皆完整的所有保险公司的数据,包括139家保险公司,745个观察值。按照经营范围分类,其中来自人寿保险公司的样本量为411个,来自财产保险公司的样本量为334个,时间跨度为2007年至2013年。Stata程序的DEA模型所计算的Malmquist指数为当年到下一年的全要素效率进步,因此,其导出结果会损失1年的样本量并同时剔除经营时间少于两年的公司样本,由此导致了约200个观察值的损失。在剔除财务数据不完整的样本后,保留了全部数据完整的公司样本,包括规模收益递增(Increasing Returns to Scale)、不变(Non-increasing Returns to Scale)、递减(Decreasing Returns to Scale)的样本。最终纳入回归的公司数量为79家,总计224个样本数据。

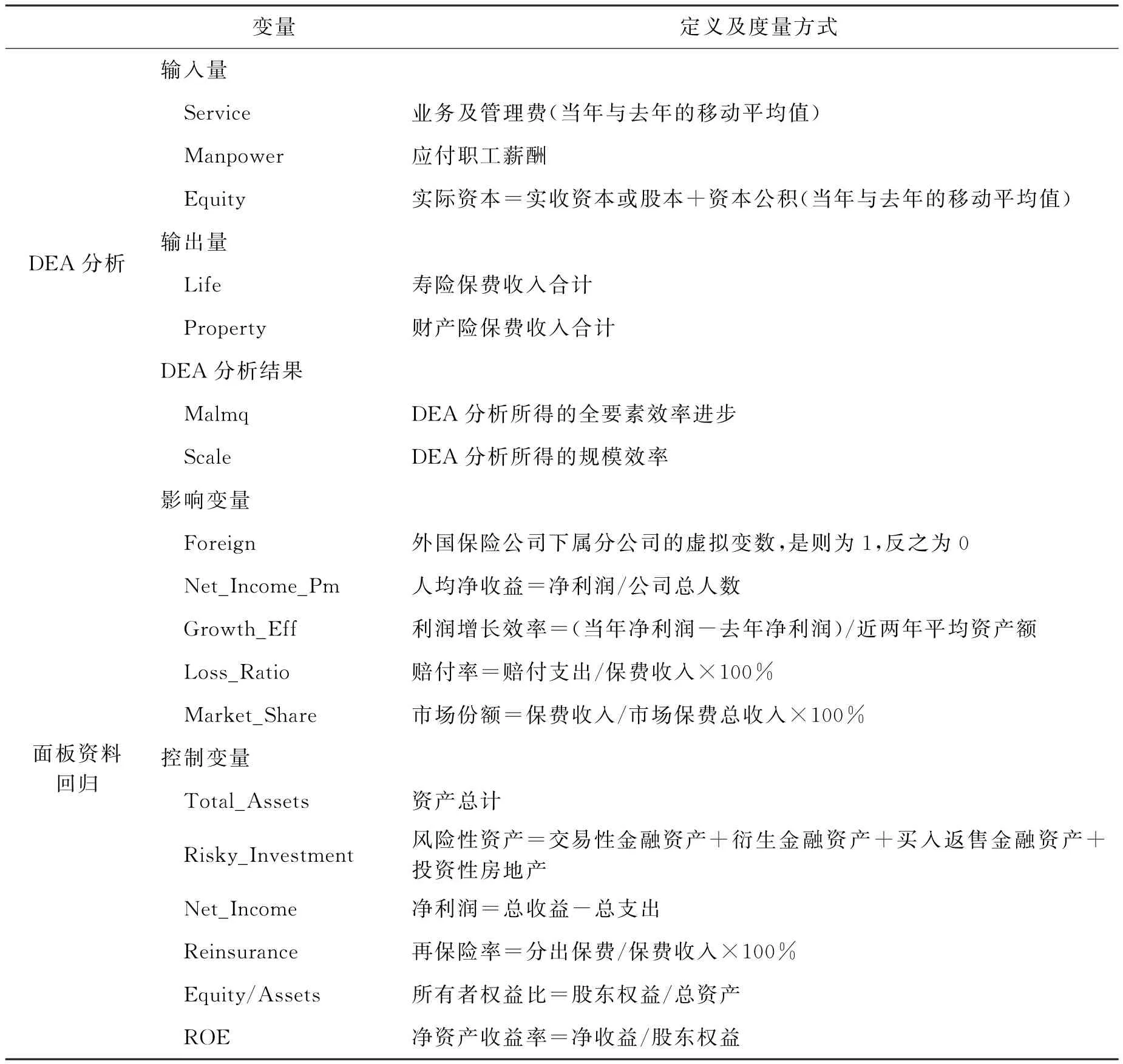

2.输入量与输出量

依据上述分析以及Cummins等[3]提供的方法,本文在进行DEA分析时,将整体样本分类为人寿保险公司和财产保险公司两个子样本。在输入量的选取方面,将输入量分为三类:业务服务费,人力以及资本投入。本文使用业务及管理费用(Service)来表示业务服务费,另外还对数据进行了移动平均的处理,即取上一年与当年业务及管理费用的平均值,因为已有研究表明上一期的业务及管理费用会对当期的保险公司价值产生影响[28]。保险公司的经营周期较长,其经营过程依赖于一个长时间的现金流,因此,对业务及管理费用取移动平均能够更好地反映其经营模式。本文选择当期的应付职工薪酬作为人力输入量的代理变量(Manpower),因为人力是难以测量的,使用职工薪酬来反映人力的价值相对来说是合适的处理办法。在资本投入方面,将实收资本或股本与资本公积的总和作为资本的投入量(Equity),因为两者分别代表了直接来源和间接来源的资本投入。在人力和资本投入的输入量选择方面,该选择标准和崔惠贤[18]类似。另外,鉴于保险公司的资本运转同样需要一个较长的周期,因此对资本投入也做了移动平均处理。这些保险公司的经营特点和实际情况在数据模拟中是不应被忽视的。

在输出量的选择上,人寿保险公司所使用的指标为寿险保费收入合计(Life),财产保险公司所使用的指标为财产险保费收入合计(Property)。保费收入是保险公司经营保险业务所获得的资金流入,代表了保险公司的业务量,保险公司的任何业务拓展和经营管理方式革新都会直接体现在保费收入中。因此,将保费收入作为DEA分析的输出量是最为直接的。

变量定义见表2。

表2 变量定义

3.自变量与控制变量

在选取回归的控制变量方面,主要以Cummins等[3]的文献为依据,并依次纳入了总资产(Total_Assets)、风险性资产(Risky_Investment)、净收入(Net_Income)、再保险率(Reinsurance)、所有者权益比(Equity/Assets)以及净资产收益率(ROE)。其中,风险性资产为交易性金融资产、衍生金融资产、买入返售金融资产、投资性房地产之和。

在自变量方面,本文将保险公司的规模效率作为主要自变量并始终置于各个回归方程之中,因为规模效率体现了保险公司各项资源的配置优化程度,能够反映其整体经营概况。同时又逐步加入研究假设中的自变量,即外国保险公司下属分公司的虚拟变量、人均净收益、利润增长效率、赔付率与市场份额。

变量的描述性统计和相关系数分别见表3、表4。

表3 变量的描述性统计

4.回归模型

综上所述,在DEA分析部分,本文使用了业务服务费、人力和资本投入作为输入量,将寿险保费收入作为人寿保险公司的输出量,将财产险保费收入作为财产保险公司的输出量。在面板回归部分,本文从公司属性、获利能力、利润增长、风险控制、业务规模这五个方面选取了外国保险公司下属分公司的虚拟变量、人均净收益、利润增长效率、赔付率与市场份额作为影响变量,并将总资产、风险性资产、净收入、再保险率、所有者权益比以及净资产收益率作为控制变量,对下式进行回归:

技术进步率=α+β×影响变量+γ×控制变量+η×(年变量)+εi,t(1)

以上式为基础,分别对7个模型进行回归分析。在第1个模型中,我们仅纳入资源配置变量作为影响变量,对其进行单一的回归,以检测其效果;在第2至第6个模型中,除资源配置变量外,我们还逐一纳入公司属性、获利能力、利润增长、风险控制、业务规模这五个方面的变量,用以分析在资源配置整体影响下,上述五个方面各自对技术进步率的影响;在第7个模型中,我们将之前使用的所有影响变量纳入模型,检验其对技术进步率的综合影响。为确定各回归模型所需使用的面板回归类型,首先,逐次对7个模型进行了Hausman检验(见表5),鉴于Hausman检验结果全部都为不显著,因此,所有模型都采用随机效应面板模型进行回归。为了避免共线性和异方差的问题,在回归模型中使用了Huber/White/Sandwich稳健性估计,同时,为了剔除不同年份对整个回归的影响,在每一个回归模型中都加入了年份的虚拟变量。

表5 Hausman检验结果

三、实证结果与稳健性检验

(一)实证结果

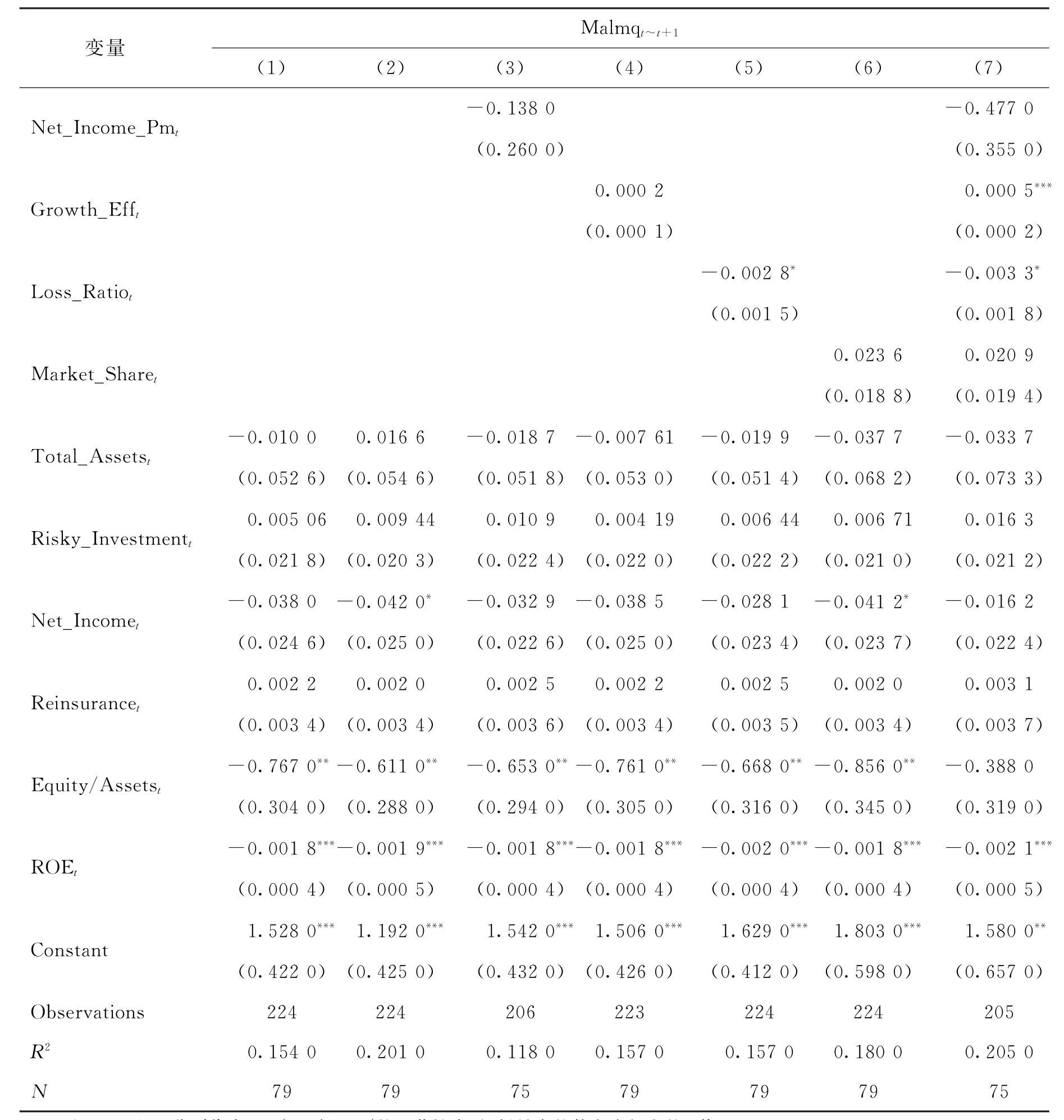

表6描述了保险公司经营过程中的重要影响因素对技术进步率的多元面板数据回归模型。首先,基于公式(1),表6第1列检验了主要变量规模效率对技术进步率的影响;第2列至第6列,在纳入了主要影响变量规模效率以及相关控制变量的同时,对可能影响技术进步率的自变量进行逐一回归,以检验这些影响变量的效果;在第7列,所有影响变量和控制变量都被纳入回归,以检验这些变量效果的稳健程度,并模拟出一个完整的技术进步率的影响模型。为了避免技术进步率与公司经营要素的相互影响,回归模型中选取的影响变量都是当年的滞后项,即影响变量的发生时间都要比技术进步率早一年。

表6 保险公司经营情况对全要素技术进步的影响

续表6

由表6可知,保险公司的规模效率对技术进步率存在显著的负影响,即保险公司当期规模效率的降低会促使当期至下一期技术进步率的提高,这种现象是由保险业本身的特征所决定的。保险行业具有业务周期长的特点,保险公司当期的经营情况影响着下一期的经营表现。当保险公司进行规模扩张、业务拓展、管理改革的时候,其资本与人力的投入量将大幅增长,并在一定程度上集中于新的产品和部门,这必然导致资源配置失衡,由此表现为保险公司当期规模效率下降。然而,保险公司当期投入的资源会改善下一期的经营表现,由于技术进步率的计算时间跨度为当期和下一期,在以年为单位的计算过程中,当期投入的扩张性资本与人力所导致的下一期业务量的增加被技术进步率捕捉到了,从而表现出保险公司技术进步率提高的结果,这显然有利于保险公司的未来发展以及长期优势的保持。表6第2列描述了外国保险公司下属分公司的虚拟变量对技术进步率的影响,结果显示为显著的正影响。在中国设立分公司的外国保险公司多来自美国及欧洲国家,这些发达国家的保险公司在技术上领先于我国,其下属分公司能够获得引进先进技术和人才的重要渠道,因此,该虚拟变量对技术进步率具有显著的正影响。第4列显示,利润增长效率对技术进步率具有正影响,虽然在单独回归中利润增长效率的影响并不显著,但在第7列的整体回归中显示出显著的作用。利润增长效率代表了保险公司运用资本获取利润的效率,是当期相比于前一期获取利润能力的增长程度。获取利润能力的增强使保险公司能够投入更多的资本用于扩展业务和改善管理,并最终达到提升技术进步率的目的。第5列显示保险公司的赔付率对技术进步率具有显著的负影响。保险业务的赔付是保险公司重要的经营内容,过高的赔付率不仅会降低保险公司的收益,增加运营的额外成本,同时也不利于保险公司对自身经营和管理模式的改革,因此,保险公司的赔付率会从多方面影响技术进步率,并造成不良影响。第3列和第6列分别检验了人均净收益和市场份额的效果,这两个影响要素同样也是保险公司经营过程中不可忽视的指标,其符号为正,这意味着人均净收益和市场份额都有助于技术进步率的提高,但结果并不显著,可能是因为其效果在一定程度上被规模效益所取代。因为无论是人均净收益还是市场份额都包含着公司规模的信息,而公司规模效率的效果则明显强于上述两者,但这并不意味着这两个经营要素是不重要的,我们仍然需要给予必要的重视和分析。第7列将之前分析的经营要素都纳入同一个方程进行全面检验,结果发现各个影响要素对技术进步率的效果与单独分析时一致。因此,可以确定,本文的研究结论和研究假设在符号上是完全一致的。

在控制变量中,所有者权益比和ROE的效果是值得关注的。其中,所有者权益比在第7列整体影响因素回归时表现为不显著,但纳入单个影响因素回归时表现为显著;ROE的效果则始终保持显著。这两个指标对技术进步率的影响皆为负影响,且都有一个共同的特点,即代表了公司所有者的利益。较高的所有者权益比一方面代表了公司所有者对公司的控制程度,另一方面也意味着该公司的融资成本会很高。公司所有者基于自身利益的考虑,不愿意公司进行具有风险性的规模扩张与业务拓展,因为这种冒险行为会使公司当期表现不佳,从而影响公司所有者的利益;同时,较高的公司融资成本显然不利于改革与扩张,从而导致其技术进步率低下。Cummins等[3]在进行技术进步分析时也得到了完全一致的结果。ROE代表公司为股东创造收益的能力,是一个良性指标,但较高的ROE也隐含着该公司满足于平稳经营的现状而裹足不前的信息。一般而言,在按部就班的经营策略下,保险公司的投入和产出是相对平稳的,没有额外的扩张与改革成本,ROE也会相对稳定,而当保险公司尝试拓展业务时,投入成本的增加会不可避免地降低ROE。因此,ROE的变化也反映了公司当期的经营方针是止步不前、稳健经营,还是锐意进取、改革创新。所以,较高的ROE会导致技术进步率的下降。

(二)稳健性检验

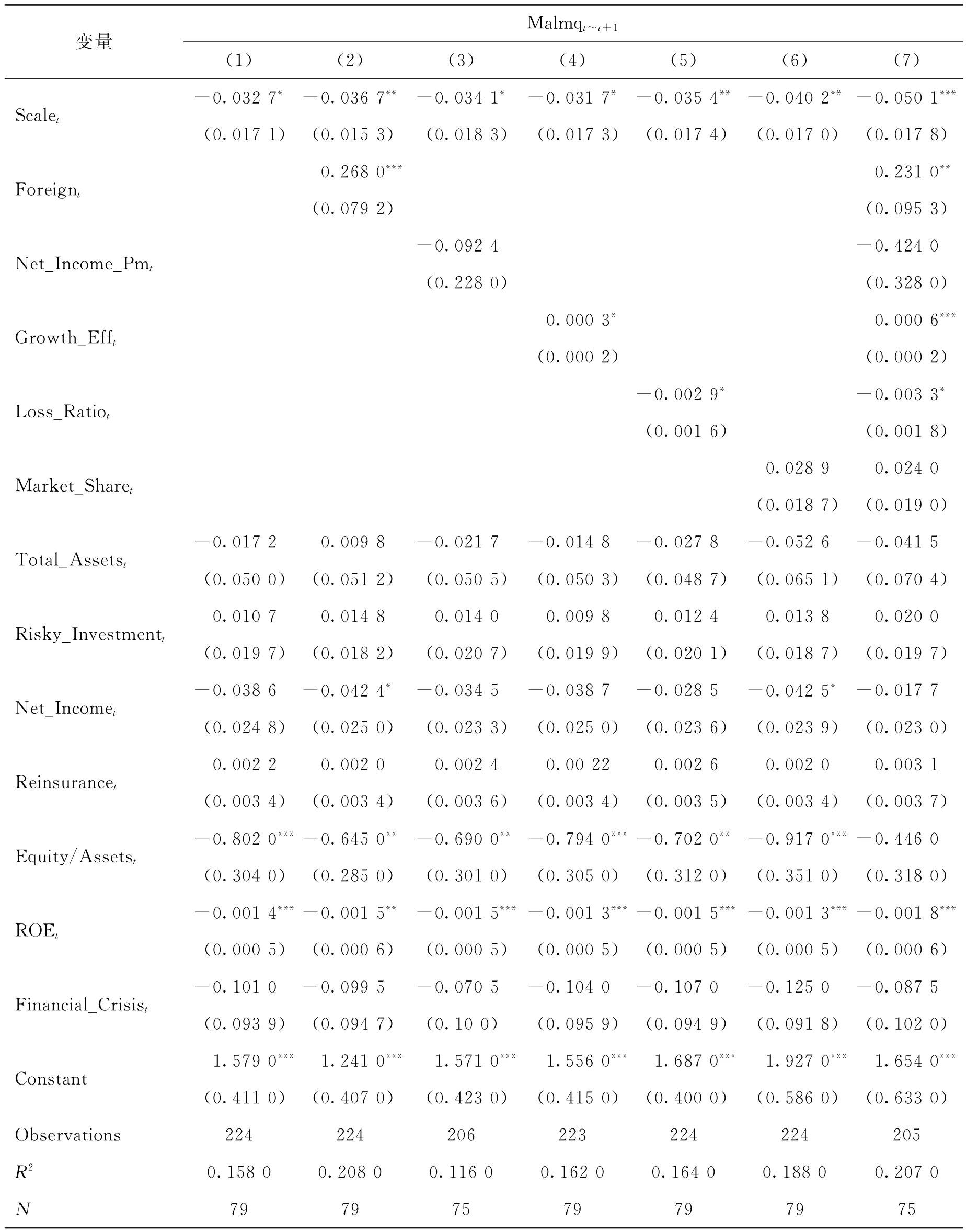

为了检验以上结论是否会对金融危机以及集团化的影响敏感,本文进行了稳健性检验,如表7和表8所示。

在表7中,添加了金融危机的虚拟变量(Financial_Crisis)以观测结论对金融危机的敏感性,表7的结果描述了这一稳健性检验。首先,上述结论在表7中得到了完全一致的结果,且利润增长效率在第4列的回归中变为显著。同时,金融危机对技术进步率的影响并不显著,导致这一现象的原因可能是样本量较小。但由于金融危机在每一个回归中的结果都为负,所以可以肯定金融危机对保险公司的技术进步率存在负影响。金融危机对我国整个金融市场的负面影响是巨大的,保险行业理应受到一定程度的不良影响。

表7 保险公司经营情况对全要素技术进步的影响(加入金融危机的影响)

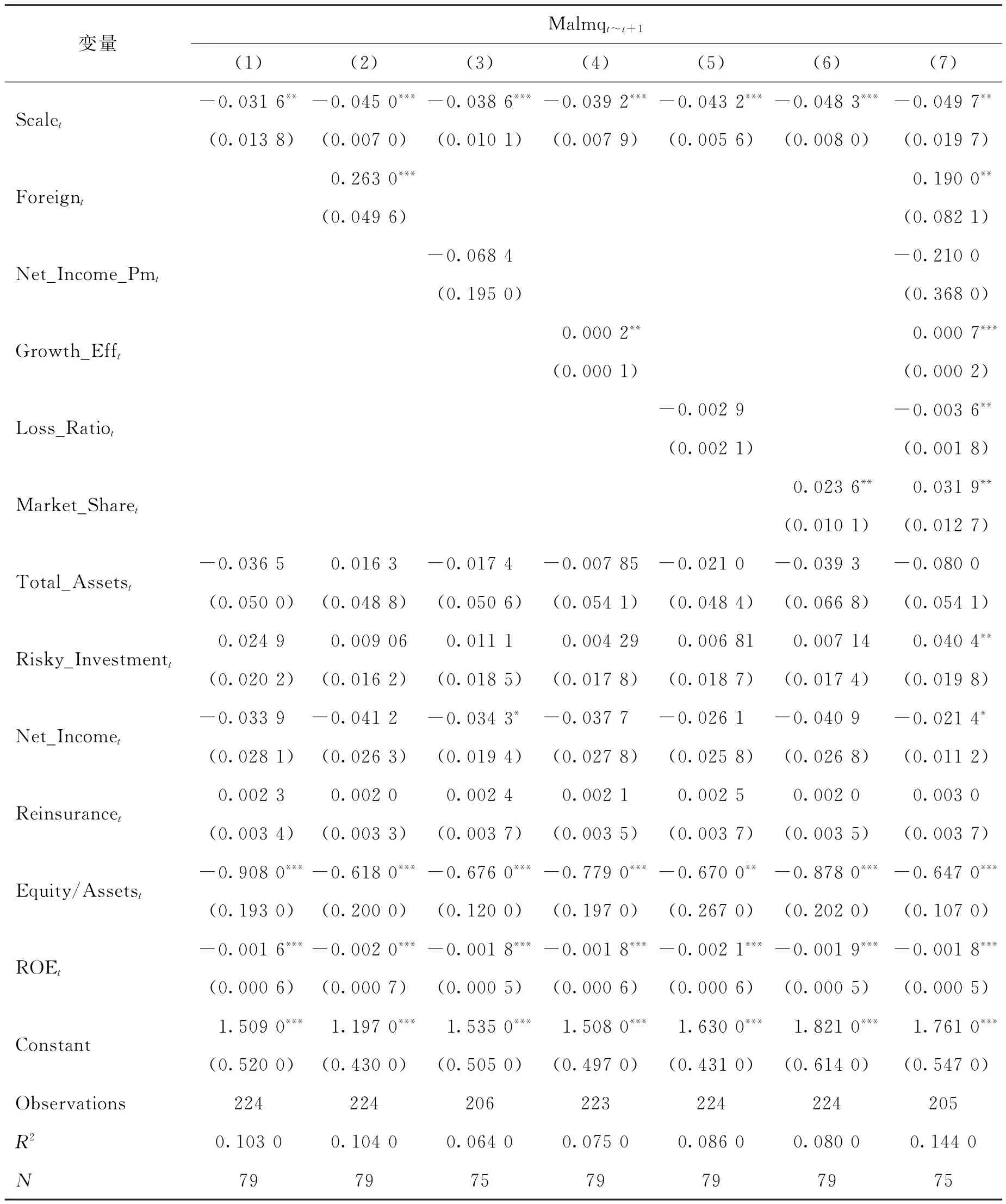

表8 保险公司经营情况对全要素技术进步的影响(集团化的影响)

在表8中,进行了集群性标准误差的检验。依据Cummins等[3]的方法,在进行DEA分析时将财险公司与寿险公司分类进行,由于所分析的财险公司和寿险公司中,许多公司是同一集团母公司的下属分公司,这就使这些公司在回归时存在关联性。因此,本文假设同一集团同一年所收集的分公司样本存在集群性标准误差,并对其敏感性做了多元面板数据回归,结果与上述结论基本一致。第4列中,利润增长效率的回归结果为显著,这与表7的回归结果一致。但在第5列对赔付率的单独回归中出现了不显著的情况,即使在第7栏的整体回归中赔付率依然是显著的负影响,这说明赔付率的结论受到同一集团同一年的集群性标准误差的影响。然而,赔付率对技术进步率的影响是值得肯定的,对保险公司的经营来说,无论出于何种目的,降低赔付风险都是非常重要的。值得注意的是,在表8第7列与第8列,市场份额对技术进步率表现出显著的正影响(在表6、表7中,市场份额虽然也是正影响,但不显著)。这意味着市场份额较高的集团保险公司具有明显的竞争优势,较高的市场份额意味着较广的客户范围和相对垄断的发展环境,这都为集团保险公司改革创新、拓展业务提供了便利,由此促进了保险公司技术进步率的提高。在考虑集团因素的回归中,市场份额对技术进步率的正效果被捕捉到了,这说明相比单独经营财产保险或人寿保险的非集团保险公司,扩大市场份额对综合经营的集团保险公司更具有价值和效用。

四、结论与建议

本文对保险公司技术进步率的影响因素进行了分类检验与回归,并在稳健性检验中考虑到金融危机与集团化的影响,从而为保险公司的经营方略提供有价值的实证结果和建议:(1)保险公司应当在能够正常运营的情况下积极拓展业务,促进公司业务扩张与经营模式改革,尽管会在短期内降低保险公司的规模效率,但能够提升保险公司的技术进步率,从长期来看,这样的保险公司更具竞争优势。(2)外国保险公司下属分公司因其特殊的公司属性在我国保险行业的竞争中具有多方面的便利与优势,主要体现在技术进步方面,因此,我国保险公司应该多向外国保险公司学习业务管理方式与经营模式,缩小彼此间的差距。(3)有关利润增长效率的结论表明,相比于投入大量资本促使收益增加,保险公司应当更加关注资本获得利润的效率。这就要求保险公司在开发多元化产品增加保费收入的同时,衡量其投入成本,避免低效率的业务拓展。(4)保险公司的赔付率体现了风险控制水平,保险公司在出售保单时应当将赔付率控制在一个适当的范围内以避免无谓的收益损失。赔付率的控制一直是保险公司运营的核心环节,本文的结论同样证明,较低的赔付率会提高保险公司的技术进步率。(5)从所有者权益比和ROE的结论中可以看出,由于过度重视公司所有者的利益而采取亦步亦趋的经营模式,会降低公司未来的竞争优势。以长远计,保险公司所有者应该放弃部分当前的回报,将其投入到保险公司的业务拓展与创新中,以提高技术进步率。(6)比较市场份额在多个回归中的表现可以看出,综合经营的集团保险公司能够从较高的市场份额中获得更多的收益,并促进其技术进步率的提升。因此,集团保险公司在改善经营模式和拓展业务的同时,也应关注市场份额的保持与增长,以从中获得竞争优势和技术改革的良好环境。

综上所述,由于保险公司的经营周期较长,为了提高技术进步率,保险公司在完善自身经营的同时还必须有目的地舍弃一部分当前的规模效率和公司所有者的收益回报。故步自封的保险公司虽然在短期内处于规模有效状态,其规模效率和经营回报都能有较好的绩效表现,但技术进步率的低下注定其在将来的竞争中处于劣势。如今,在我国经济增速逐渐放缓,世界经济一体化不断加强的外部经营环境下,保险公司面临着诸多考验与竞争,要想生存和发展就必须关注公司的技术进步,但不应采取盲目而无节制的扩张,保险公司应当从公司经营的各个方面进行考量,其中的取舍应以各自经营情况来决定,希望本文的实证模型能够为保险公司的经营和技术进步提供一定的参考。

[1]崔惠贤:《集团化、多元化对金融服务产业组织的影响——以保险产业为例》,《产业经济研究》2013年第2期,第74-84页。[Cui Huixian,″Impacts of Collectivization and Diversification on Financial Service Industrial Organization:The Case Studies of Insurance Industry,″Industrial Economics Research,No.2 (2013),pp.74-84.]

[2]高蓉蓉:《保险公司规模经济的实证研究——基于TCF函数分析》,《贵州财经大学学报》2013年第6期,第48-51页。[Gao Rongrong,″An Comparative Analysis of Insurance Company Economies of Scale:An Empirical Study Based on TCF,″Journal of Guizhou University of Finance and Economics,No.6(2013), pp.48-51.]

[3]J.D.Cummins,M.A.Weiss&X.Xie et al.,″Economies of Scope in Financial Services:A DEA Efficiency Analysis of the US Insurance Industry,″Journal of Banking&Finance,Vol.34,No.7(2010),pp.1525-1539.

[4]胡颖、叶羽钢:《我国保险公司效率影响因素的实证研究》,《暨南学报(哲学社会科学版)》2008年第4期,第28-34页。[Hu Ying&Ye Yugang,″An Empirical Study on the Factors Influencing the Efficiency of Insurers in China,″Journal of Jinan University(Philosophy&Social Sciences Edition),No.4(2008), pp.28-34.]

[5]许莉:《集团化提高了我国保险公司的经营效率吗?》,《中国经济问题》2011年第3期,第100-108页。[Xu Li,″Does Insurance Group Improve the Operating Efficiency of China’s Insurance Companies?″Economic Issues in China,No.3(2011),pp.100-108.]

[6]J.D.Cummins,S.Tennyson&M.A.Weiss,″Consolidation and Efficiency in the US Life Insurance Industry,″Journal of Banking&Finance,Vol.23,No.S2-4(1999),pp.325-357.

[7]Z.Yang,″A Two-stage DEA Model to Evaluate the Overall Performance of Canadian Life and Health Insurance Companies,″Mathematical&Computer Modelling,Vol.43,No.S7-8(2006),pp.910-919.

[8]S.Yao,Z.Han&G.Feng,″On Technical Efficiency of China’s Insurance Industry after WTO Accession,″China Economic Review,Vol.18,No.1(2007),pp.66-86.

[9]J.D.Cummins&X.Xie,″Mergersand Acquisitionsin the US Property-liability InsuranceIndustry: Productivity and Efficiency Effects,″Journal of Banking&Finance,Vol.32,No.1(2008),pp.30-55.

[10]M.Eling&M.Luhnen,″Efficiency in the International Insurance Industry:A Cross-country Comparison,″Journal of Banking&Finance,Vol.34,No.7(2010),pp.1497-1509.

[11]W.Lu,W.Wang&L.Qian,″Intellectual Capital and Performance in the Chinese Life Insurance Industry,″Omega,Vol.42,No.1(2014),pp.65-74.

[12]黄薇:《中国保险机构资金运用效率研究:基于资源型两阶段DEA模型》,《经济研究》2009年第8期,第37-49页。[Huang Wei,″Efficiency of Insurance Fund Utilization in China’s Insurance Companies:A Resource-based Two-stage DEA Model,″Economic Research Journal,No.8(2009),pp.37-49.]

[13]张春海:《基于DEA三阶段的我国财产保险公司经营效率测度研究》,《保险研究》2011年第10期,第22-29页。[Zhang Chunhai,″A Research on the Measurement of the Operational Efficiency of China’s Property Insurance Companies Based on Three-stage DEA Model,″Insurance Studies,No.10(2011),pp.22-29.]

[14]陆静、梁芹、曹志强:《我国产险市场的三阶段DEA效率演进——基于2004—2009年的非平衡面板数据分析》,《保险研究》2012年第5期,第23-35页。[Lu Jing,Liang Qin&Cao Zhiqiang,″Efficiency Evolution of Property Insurance Industry in China Based on Three-stage Data:An Analysis of Unbalance Panel Data from 2004 to 2009,″Insurance Studies,No.5(2012),pp.23-35.]

[15]初立苹、粟芳:《我国财产保险公司融资效率的DEA比较分析》,《保险研究》2013年第4期,第22-32页。[Chu Liping&Su Fang,″DEA Analysis of the Financing Efficiency for Non-life Insurance Companies in China,″Insurance Studies,No.4(2013),pp.22-32.]

[16]蒋才芳、陈收:《我国人寿保险公司经营绩效的DEA有效性分析》,《财经理论与实践》2014年第4期,第27-32页。[Jiang Caifang&Chen Shou,″Efficiency Analysis of DEA on Life Insurance Companies’Performance,″The Theory and Practice of Finance and Economics,No.4(2014),pp.27-32.]

[17]李心愉、赵景涛:《产险资金运用效率与影响因素研究——基于DEA模型与面板固定效应模型》,《保险研究》2014年第10期,第52-63页。[Li Xinyu&Zhao Jingtao,″An Analysis on the Efficiency of the Usage of Property Insurance Funds Based on the DEA Model and the Panel Fixed-effect Model,″Insurance Studies, No.10(2014),pp.52-63.]

[18]崔惠贤:《集团化、专业化与保险企业的DEA效率——基于2002—2010年面板数据的分析》,《保险研究》2015年第1期,第97-102页。[Cui Huixian,″Group,Specialization and DEA Efficiency of Insurance Enterprises:Analysis of Panel Data Based on 2002-2010,″Financial Theory and Practice,No.1(2015), pp.97-102.]

[19]A.Charnes,W.W.Cooper&E.L.Rhodes,″Measuring the Efficiency of Decision Making Units,″European Journal of Operational Research,No.2(1978),pp.429-444.

[20]S.Malmquist,″Index Numbers and Indifference Surfaces,″Trabajos De Estadistica,No.4(1953),pp.209-242.

[21]D.W.Caves&W.E.Diewert,″The Economic Theory of Index Numbers and the Measurement of Input, Output,and Productivity,″Econometrica,No.50(1982),pp.1393-1414.

[22]M.Nishimizu&J.M.Page,″Total Factor Productivity Growth,Technological Progress and Technical Efficiency Change:Dimensions of Productivity Change in Yugoslavia,1965-1978,″Economic Journal,No.92 (1982),pp.920-936.

[23]R.F ä re,S.Grosskopf&C.A.K.Lovell,The Measurement of the Efficiency of Production,Boston: Kluwer-Nijhoff,1985.

[24]R.F ä re,S.Grosskopf&B.Lindgren et al.,″Productivity Changes in Swedish Pharmacies 1980-1989:A Non-parametric Malmquist Approach,″Journal of Productivity Analysis,No.3(1992),pp.85-102.

[25]R.F ä re,S.Grosskopf&M.Norris et al.,″Productivity Growth Technical Progress and Efficiency Changes in Industrialized Countries,″American Economic Review,No.84(1994),pp.66-83.

[26]Y.Ji&C.Lee,″Data Envelopment Analysis,″Stata Journal,No.10(2010),pp.267-280.

[27]C.Lee,″Malmquist Productivity Analysis Using DEA Frontier in Stata,″https://ideas.repec.org/p/boc/ chic11/21.html,2015-06-24.

[28]杨柳勇、何秉卓:《中国保险公司价值影响因素的实证分析》,《浙江学刊》2014年第1期,第159-166页。[Yang Liuyong&He Bingzhuo,″An Empirical Analysis of Factors Affecting the Value of Chinese Insurance Companies,″Zhejiang Academic Journal,No.1(2014), pp.159-166.]

An Analysis on the Influence Factors of Technical Progress Rate for Insurance Companies in China:Based on Malmquist Index and Random-effect Panel Data Model

Yang Liuyong He Bingzhuo

(School of Economics,Zhejiang University,Hangzhou310027,China)

After 2007,due to the impact of the financial crisis,the competition tension of China’s insurance market has aggravated remarkably.In order to obtain advantages in the future competition,insurance companies gradually pay more attention to the scale efficiency and technological progress.The phenomenon also attracts relevant scholars’interest.However,the mainstream of China’s academia does not support insurance companies to carry out expansionary operation patterns in an active way because it is believed that the scale efficiency will be reduced in the course of business development and technological innovation of insurance companies,which is considered as an inefficient operation behavior by scholars.In this paper,as it is considered that the behavior of business development and technological innovation has a long-term effect on insurance companies,we observe the relationship between scale efficiency and technologicalprogress of insurance companies and try to find out the positive factors behind the scale inefficiency.We measure the insurance management data from 2007 to 2013 by using the DEA method and compute insurance companies’scale efficiency and technological progress rate which also is named the Malmquist index.According to the analysis results,we analyze the insurance companies by a panel data regression model along with five aspects which are company property, profitability,earnings growth,risk control and business scale.This research method is more comprehensive,perspicuous and coherent than the existing literatures and this paper’s pointcut which is the relationship between scale efficiency and technological progress rate of insurance companies has not yet been mentioned in present literatures.According to the results of empirical researches,we make the following conclusions:(1)The scale efficiency of insurance companies has a negative effect on the technological progress rate.The reduction of scale efficiency caused by insurance companies’behavior of business development and technological innovation will promote the technological progress effectively.Inthelongrun,lesseningthecurrentscaleefficiencytoimprovethefuture technological progress rate can be beneficial to insurance companies.(2)In the point of view of technological progress,a subsidiary of a foreign insurance company is significantly better than a China’s insurance company,which is due to its management experience and technology acquisition.In order to shorten the technological gap between each other,China’s insurance companies should purposefully learn from the experience and technology of foreign insurance companies.(3)The enhancement of profit growth efficiency and the decrease of loss ratio will improve the technological progress rate of insurance companies.It needs lots of labor and material sources for insurance companies to increase the technological progress rate.The profit growth efficiency reflects the growth of insurance companies’resources while the loss ration displays the capability of risk control when it comes to potential property loss.Therefore,to increase profit growth efficiency and to decrease loss ratio will make insurance companies have more resources to inject into technological innovation so as to improve technological progress rate.(4)The ratio of owner’s equity,which is the value of owner’s equity divided by total assets, and ROE have a negative relationship with the technological progress rate.The ratio of owner’s equity shows the degree of company controlling by the owners.Based on the features of the owners who pursue profit,an insurance company with a high ratio of owner’s equity is difficult to implement a relatively risky innovation behavior.And a company with higher ROE also means that there is less resources in the inefficient technological innovation department.Thus,if an insurance company has a higher ratio of owner’s equity and ROE,its technological progress rate will be lower.(5)Group insurance companies occupying more market share can evidently increase the technological progress rate.Group insurance companies realize that the strategy of pluralistic management and a higher market share can provide a more favorable competition environment for group insurance companies,which can reduce the risk of technological innovation and improve the technological progress rate.

insurance company;technical progress rate;scale efficiency;Malmquist index; random-effect panel model

10.3785/j.issn.1008-942X.CN33-6000/C.2015.06.243

2015-06-24[本刊网址·在线杂志]http://www.journals.zju.edu.cn/soc

[在线优先出版日期]2016-07-28[网络连续型出版物号]CN33-6000/C

教育部人文社会科学重点研究基地重大项目(15JJD790030)

1.杨柳勇(http://orcid.org/0000-0002-8718-1849),男,浙江大学经济学院教授,博士生导师,管理学博士,主要从事公司金融、国际金融等方面的研究;2.何秉卓(http://orcid.org/0000-0003-0674-8768),男,浙江大学经济学院博士研究生,主要从事保险方面的研究。

猜你喜欢

现代装饰(2022年3期)2022-07-05

科学与社会(2022年1期)2022-04-19

智能制造(2021年4期)2021-11-04

进出口经理人(2020年11期)2020-11-24

海峡姐妹(2020年5期)2020-06-22

证券市场红周刊(2019年37期)2019-10-09

能源(2018年7期)2018-09-21

大众理财顾问(2018年8期)2018-08-14

消费导刊(2018年8期)2018-05-25

商周刊(2017年25期)2017-04-25