沪市股票收益率波动性的实证研究——基于ARCH模型和GARCH模型的分析

2016-03-11 07:19鸣鄢江西财经大学软件与通信工程学院江西机电职业技术学院

大陆桥视野 2016年2期

雷 鸣鄢 妍 /.江西财经大学软件与通信工程学院 .江西机电职业技术学院

沪市股票收益率波动性的实证研究——基于ARCH模型和GARCH模型的分析

雷 鸣1鄢 妍2/1.江西财经大学软件与通信工程学院 2.江西机电职业技术学院

【摘 要】在对股票市场的研究中,波动性一直是比较重要的一方面。运用ARCH模型和GARCH模型,对金融危机后2008年到2014年上证指数收益率进行分析,得出上证指数具有集聚性。

【关键词】上证指数;ARCH模型;GARCH模型

1.前言

股票市场的波动性是近来金融研究的热点,对股票市场收益率和波动性研究的主要目的是帮助投资者在资产定价和风险管理两个方面提供决策依据。大量的研究表明金融数据具有尖峰厚尾、波动丛集性或波动集中、杠杆效应的特性,而经典的线性结构以及时间序列模型确不能够很好地解释金融数据的上述特征,也就不能够把握数据的有关特征。为了刻画金融数据的特征,现在被广泛应用的一种特殊非线性模型是称之为ARCH的模型,即自回归条件异方差模型。

研究股票市场的波动主要是以股票价格为主要的研究对象,研究股票市场在价格上的波动,它是用来衡量股票市场波动性的最重要指标。本文通过对上证指数的收盘价为样本,进行ARCH模型拟合。

2.研究方法综述

经典股票市场理论在描述股票市场波动时,利用的模型都是以一定的假设条件为基础,即在假定影响收益率的每一种因素相互独立且方差总是保持不变的前提下进行的,随着实证研究的深入发展,研究表明方差并不是一直独立而且是不断变化的。因此这些模型在描述股票市场价格波动方面存在着一定的不足,为此,一些研究学者利用不同的模型对这个问题进行了一系列处理。1982年Engle提出了ARCH模型用于刻画金融时间系列夫人异方差性,1986年Bollerslev对ARCH模型进行改进,提出了GARCH模型。本文用以上两种模型为基础对上证指数收益率的波动性进行分析。

p阶自回归条件异方程ARCH(p)模型,其定义由均值方程(1)和条件方程方程(2)给出:

其中,Ωt1−表示t-1时刻所有可得信息的集合,ht为条件方差。方程2表示误差项tε的方差th由两部分组成:一个常数项和前p个时刻关于变化量的信息,用前p个时刻的残差平方表示(ARCH项)。

广义自回归条件异方差GARCH(p,q)模型可表示为:

3.数据选取及其研究

以上证指数为研究对象,选取2008年1月2日~2014年2 月14日共7年每个交易日上证指数的收盘价为样本,完成沪市收益率的波动性研究:

3.1描述性统计

3.1.1导入数据,建立工作组。打开Eviews软件,选择“File”菜单中的“New Workfile”选项,在“Workfile structure type”框中选择“Data-regular frequency”,在“Start”和“End”框中分别输入1 和1482,单击“OK”。选择“File”菜单中的“Import--Read Text-Lotus-Excel”选项,找到要导入Excel文档完成数据导入。

3.1.2生成收益率的数据列。在Eviews窗口主菜单栏下的命令窗口中键入如下命令:genr rh=log(y/y(-1)) ,回车后即形成沪市收益率的数据序列rh。

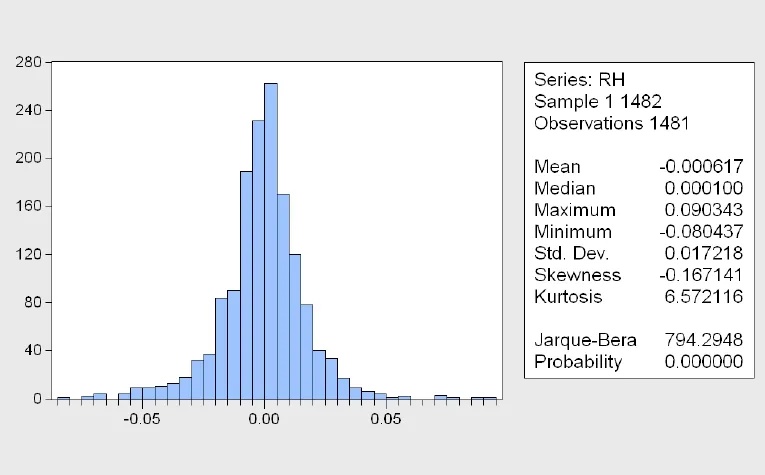

3.1.3观察收益率的描述性统计量。双击选取“rh”数据序列,在新出现的窗口中点击“View” -“Descriptive Statistics”-“Histogram and Stats”,则可得沪市收益率rh的描述性统计量,如图1所示:

图1 沪市收益率rh 的描述性统计量

3.2平稳性检验

再次双击选取rh序列,点击“View”-“Unit Root Test”,出现如图2所示窗口:

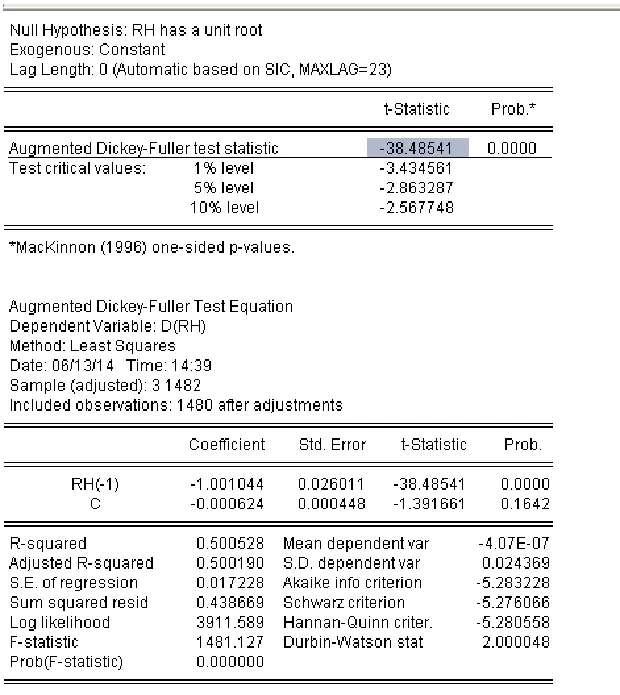

对该序列进行ADF单位根检验,选择滞后4阶,带截距项而无趋势项,所以采用窗口的默认选项,得到如图3所示结果:

图3 rh ADF检验结果

在1%的显著水平下,沪市的收益率r t拒绝随机游走的假设,说明是平稳的时间序列数据。这个结果与国外学者对发达成熟市场波动性的研究一致:Pagan(1996)和Bollerslev(1994)指出:金融资产的价格一般是非平稳的,经常有一个单位根(随机游走),而收益率序列通常是平稳的。

3.3均值方程的确定及残差序列自相关检验

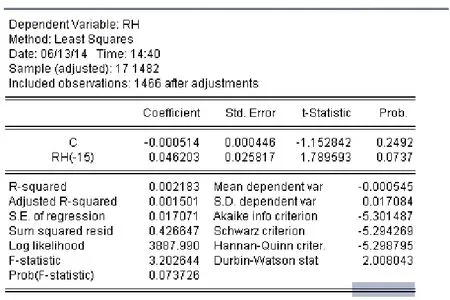

通过对收益率的自相关检验,我们发现沪市的收益率与其滞后15阶存在显著的自相关,因此对沪市收益率r t的均值方程都采用如下形式:

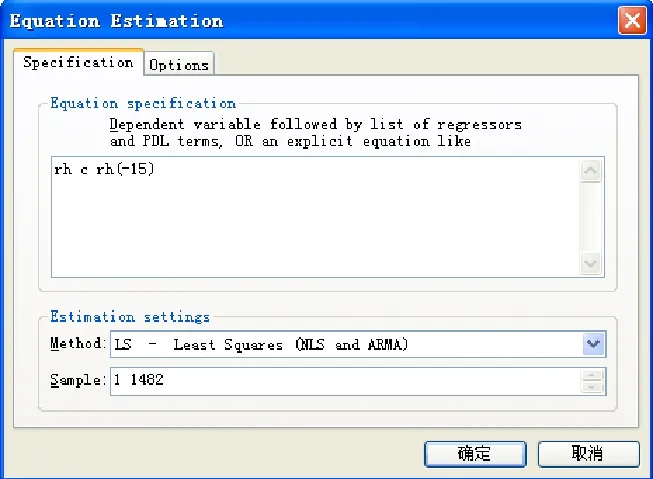

3.3.1对收益率做自回归。在Eviews主菜单中选择“ Quick ”-“ Estimate Equation ”,出现如图4所示窗口:

图4 对收益率rh 做自回归

在“Method”中选择LS(即普通最小二乘法),然后在“Estimation setting上方空白处输入图4所示变量,单击“OK”,则出现图5所示结果:

图5 收益率rh回归结果

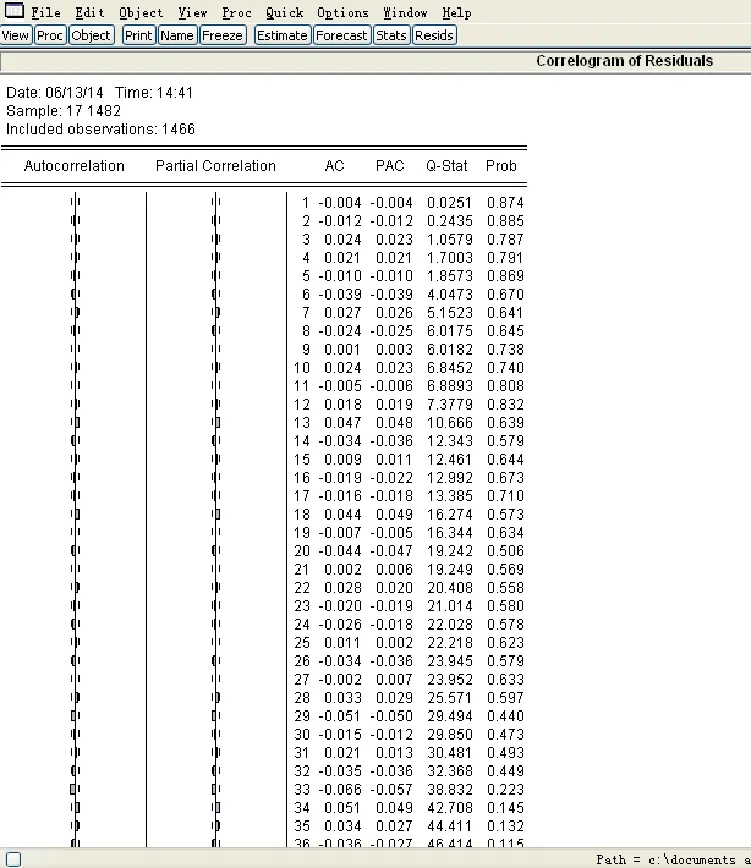

3.3.2用Ljung-Box Q 统计量对均值方程拟和后的残差及残差平方做自相关检验。点击“View”- “Residual Test”-“Correlogram-Q-statistics”,选择10阶滞后,则可得沪市收益率rh残差项的自相关系数acf值和pacf值,如图6所示:

图6 沪市收益率rh残差项的自相关系数acf值和pacf值

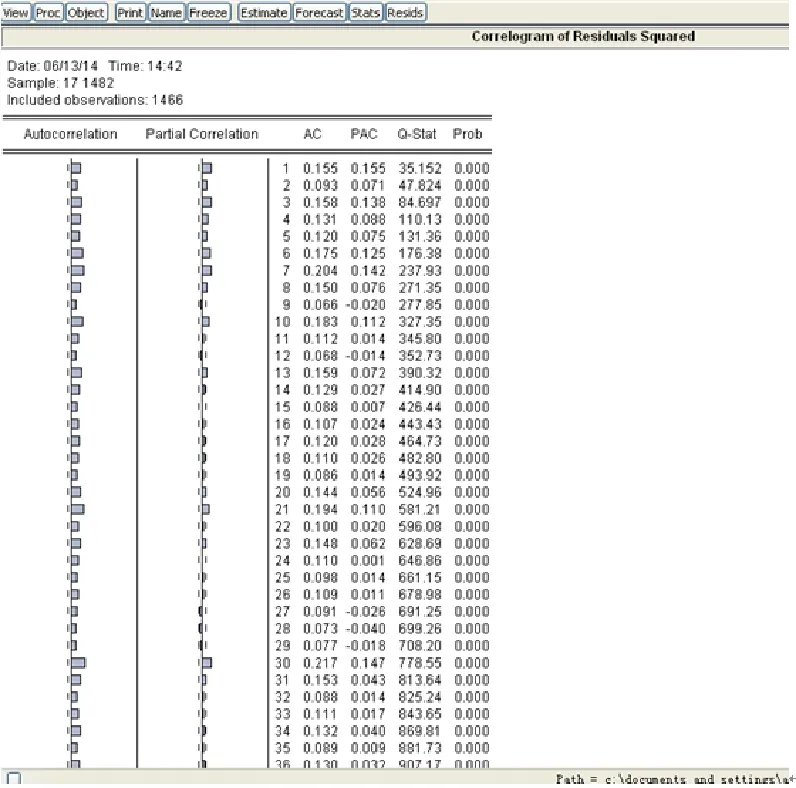

点击“View”- “Residual Test”-“Correlogram Squared Residuals”,选择10阶滞后,则可得沪市收益率rh残差平方的自相关系数acf值和pacf值,如图7所示:

图7 沪市收益率rh残差平方的自相关系数acf值和pacf值

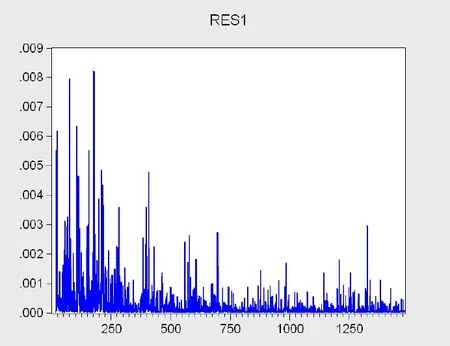

3.3.3对残差平方做线性图。对 rh进行回归后在命令栏输入命令:genr res1=resid^2,得到rh残差平方序列res1,用同。双击选取序列res1,在新出现的窗口中选择“View”- “Graph”-“Line”,得到res1的线性图如图8所示:

图8 rh残差平方线状图

3.3.4对残差进行ARCH-LM Test。依照步骤3.3.1,再对rh 做一次滞后15阶的回归,在出现的“Equation”窗口中点击“View”-“Residual Test”-“ARCH LM Test”,选择一阶滞后,得到如图9所示结果:

图9 rh ARCH-LM Test

结果表明残差中ARCH效应是很显著的。

4.结论

通过ARCH和GARCH模型对沪市收益率的波动性做了全面的分析。通过分析,基本可以得出了以下结论:

4.1通过建立ARCH模型和上述实证分析,收益率系列具有独立性。

4.2在使用GARCH模型来模拟股票价格波动时,指数系列存在条件异方差性。通过对上证指数收益率作ARCH效应检验,可以看出收益率在一段时间波动幅度大,在另段时间波动幅度又比较小,说明收益率的波动呈现集聚性。

参考文献:

[1]万蔚,江孝感.我国沪深股市的波动性研究:基于GARCH族模型[J].价值工程,2007(10).

[2]吴霖.基于GARCH模型的股票市场价格波动分析[J].价值工程,2010(26).

[3]张晓峒.计量经济学软件Eviews使用指南[M].天津:南开大学出版社,2004.

[4]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

雷 鸣(1989—),男,江西南昌人,江西财经大学软件与通信工程学院教育技术学专业13级硕士研究生,研究方向:移动学习与手机软件开发。

作者简介:

猜你喜欢

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

现代商贸工业(2016年27期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年26期)2016-08-10