励德·爱思唯尔并购战略:1993—2014年

2016-03-19 00:35刘战兵中国财政经济出版社北京100142中国市场出版社北京100837

出版科学 2016年1期

刘战兵 孙 忠(中国财政经济出版社,北京,100142)(中国市场出版社,北京,100837)

励德·爱思唯尔并购战略:1993—2014年

刘战兵 孙 忠

(中国财政经济出版社,北京,100142)(中国市场出版社,北京,100837)

[摘 要]对励德·爱思唯尔集团1993—2014年间的战略并购和战略演化进行案例研究,以技术、产品与服务创新为线索,刻画了在国际图书产业竞争环境变化的背景下,前瞻性的竞争战略如何引导企业的并购活动,并基于财务数据总结企业战略并购的成功经验。

[关键词]并购 国际图书出版 竞争战略 商业模式 案例

Merger and Acquisition Strategy of Reed Elsevier: 1993—2014

Liu Zhanbing Sun Zhong

(China Financial and Economics Publishing House ,Beijing,100142) (China Market Press, Beijing, 100837)

[Abstract] A case study is delivered on the analysis of strategy evolution behind mega-mergers of Reed Elsevier from 1993—2014. Driven by technology, product and service innovation, the competitive environment of global publishing industry has experienced big changes. The study describes how mea-mergers occur under the leading of proactive competitive strategies and the key factors for strategic mergers.

[Key words] Mergers and acquisitions Book publishing Competitive strategy Business model business case

一般来说,出版企业并购的动机主要包括以下方面:在专业领域集中优势资源,建立竞争优势;通过合并重复的部门,如行政、营销和销售来提高效率;寻求国际市场上的新机会,例如欧洲的出版公司往往通过收购美国出版公司进入北美市场。并购的结果是出版业的集中趋势加强,形成了一大批国际出版巨头[1]。本文所要讨论的励德·爱思唯尔(Reed Elsevier,2015年改名为RELX集团)即是1993年由英国励德国际集团(Reed International P.L.C.)和荷兰爱思唯尔(Elsevier)合并而来。

本文基于1993—2014年间励德·爱思唯尔的并购活动报告,分析这家企业如何通过并购战略实现业务优化、建立可持续的竞争优势,重点讨论其核心的科学、技术和医学(STM)出版业务的战略演化。本文所依据的财务数据主要来自励德·爱思唯尔历年公司年报中所披露的(经过审计的)财务信息。

1 励德与爱思唯尔的合并

爱思唯尔是一家荷兰出版商,成立于1880年,1931年开始国际科学出版业务。20世纪70年代,爱思唯尔通过并购奠定了国际科学期刊出版的领先地位。在此期间,它放弃传统印刷业务,将业务集中于内容出版。

爱思唯尔认为,到2000年,国际出版界将只剩下几家大型出版商,因此必须通过积极并购扩大规模以提高效率和调整业务构成,增强市场竞争力。爱思唯尔将出版产业按业务类型描绘为金字塔结构。顶端是科学出版业务,特点是毛利水平很高,但增长前景受到限制。按毛利水平依次排序则是专业(医学、法律、税务等)、商业信息(为企业和产业服务的信息)和消费(大众)信息出版[2]。爱思唯尔科学出版业务的营业利润占比达到60%,进一步增长的潜力不大,收购的机会也不多。但公司可以考虑向专业和商业信息出版扩张,因此它在美国大量收购这一类型的出版社,同时放弃低毛利的大众图书出版和资本密集的印刷业务。

1987年,爱思唯尔收购荷兰主要的竞争对手、学术与专业信息出版商克鲁威(Kluwer)失败。与此同时,爱思唯尔还与培生和励德国际进行接触。1992年9月,爱思唯尔决定选择励德国际作为合并对象。合并时爱思唯尔四大出版业务如表1所示(英镑和荷兰盾汇率大约1∶3.1)。在合并时,爱思唯尔最有价值的资产是科学出版业务,其他还包括专业出版和商业信息出版,以及部分消费出版业务。

励德国际1894年成立于英国,起初是一家印刷

企业,后来业务逐渐扩大到造纸、建材等。1970年,励德收购IPC—明镜集团,获得了大量报纸、期刊、图书和商业信息出版业务。1984年,励德将镜报集团出售给罗伯特·麦克斯维尔,同年收购了国际会展服务集团,进入会展业务。励德在1988年出售了所有的生产性业务,总价值达12亿英镑,同时花费22亿英镑收购大量出版机构的图书业务[3]。在合并时,励德的产品线相对较长,包括消费出版、B2B出版(主要是行业期刊)、参考书和图书、会展与旅游信息出版,其中最有价值的业务包括以订阅为基础的商业信息出版、法律税务、科技期刊和图书出版(参见表1)。

表1 爱思唯尔和励德国际合并前的主要出版业务及收入与利润比例

爱思唯尔认为合并有助于加强自己在英国和美国的专业与商业信息出版业务,在科学期刊之外的另一个有利的出版业务中取得竞争优势。而励德正在形成专业和商业信息出版方面的重点业务(占营业利润的75%),但较长的产品线导致其很难在多个领域中占据绝对优势,因此希望借助爱思唯尔来加强专业和商业信息出版的市场地位以及在欧洲市场的份额。同时,励德的科学出版业务也有助于加强爱思唯尔在英国市场的份额。

双方宣称合并将提高订阅出版业务的市场份额,加强在专业市场和B2B出版市场的地位,以及在有选择的消费出版市场上保持优势。在出版产业转向电子化的背景下,合并有助于提高研发的规模效益。此外,合并后企业整体收入来源和比例将得到改善[4]。爱思唯尔可以减轻对于科学期刊出版的依赖,而励德则可以减少对广告收入的依赖。而专注于能够带来订阅收入的业务,是为了撤出循环性业务,减少经济波动对企业收入的影响。订阅业务通常以机构或专业人员为对象,重复购买比率更高,对收入的贡献较为稳定。合并后订阅收入占企业总收入的比例为21%,显示战略成长拥有相当大的空间。

2 励德·爱思唯尔的战略性并购

励德·爱思唯尔在1993—2014年间的战略演化可以划分为四个阶段:1993—1996年为第一阶段,以清晰的并购剥离实现既定战略规划;1997—2005年为第二阶段,频繁的大型并购和数字化变革的收益是这一阶段的显著特点;2006—2011年为第三阶段,公司努力摆脱循环性收入业务,退出中小学教育出版,STM业务进入利润率上升通道,专业出版选择具体的业务方向;2011年至今为第四阶段,重新定位为全球专业信息解决方案领先提供商,专注发展能够获得订阅收入和重复性收入的业务。

2.1 第一阶段(1993—1996年)

在第一阶段,励德·爱思唯尔注重专业出版的并购,同时果断剥离消费出版业务。一进一出,业务调整思路清晰。1994年励德·爱思唯尔以10亿英镑收购了美国领先的法律信息服务律商联讯(Lexis-Nexis),成为法律服务信息业务方面的领导者。此后公司继续寻求专业领域中的收购机会,在法律和旅行信息业务方面投入6亿英镑。1995年,公司决定剥离所有消费业务,包括报纸和杂志(当年业务剥离收入7.5亿英镑),因为其收入主要来自广告,受经济周期影响很大。

收购律商联讯对励德·爱思唯尔产生了意义深远的影响,除提升了专业出版的竞争地位外,更重要的是引入了数字化平台技术,如交叉搜索、订阅收费系统和工作流技术。公司将这些技术转用于正在进行数字化变革的科学期刊部门,特别是ScienceDirect的建设,实现了跨平台收益。在电子出版业务方面,公司基本完成了数据库内容的电子化,在线数据库和CD-ROM的收入占总收入的18%。在线科学和医学文献信息服务平台ScienceDirect完成了前期开发,准备投入商业化运营。

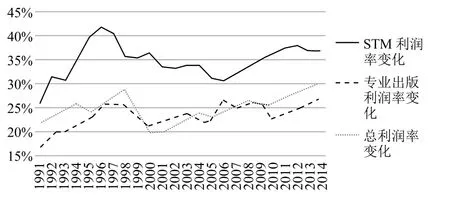

从期末收入比例来看,专业出版份额提高了一倍,消费出版份额减少了一半。订阅收入的比例从21%增加到28%,广告收入的比例从37%减少到24%,一涨一消,对比鲜明。STM部门通过并购整合实现了运营成本的降低(例如科学期刊和医学部门销售人员整合节省了大量成本),在收入增长平缓的情况下其营业利润率从1991年的26%提高到1996年的41%(如图2所示)。

图2 1991—2014年励德·爱思唯尔STM、专业出版利润率和总利润率的波动

2.2 第二阶段(1997—2005年)

在第二阶段,励德·爱思唯尔的战略从内容提供商转向信息服务商。公司大力投资于数字化产品开发,以提高生产和服务效率、降低内容提供的成本。同时,数字化打开了通过增值服务创造客户价值的想象空间,提高了未来收入增长的潜力,足以克服数字化产品价格下降的影响。为了实现节省成本和提高效率的目标,公司需要聚集更多的内容资源,这意味着需要通过进一步并购改善业务和收入结构。

1997年,励德·爱思唯尔完成了曾经占公司总收入22%的消费出版业务的剥离,摆脱了对广告收入的依赖,体现了执行战略意图的坚定性。在退出消费出版的同时(当年剥离收入8.6亿英镑),用于收购的资金总额达到7.25亿英镑,其中2亿英镑用于收购科学出版业务(1999年以1.32亿英镑收购了分子生物学顶级期刊出版商Cell Press)。

1998年,励德·爱思唯尔收购专业和学术出版商威科,这是10年间爱思唯尔第二次收购威科的努力。1998年继续投资16.5亿美元收购多家美国法律信息服务商,成为全面法律服务供应商。2004年公司以7.75亿美元收购的赛卒特(Seisint)公司的风险管理信息服务业务,成为这一专业领域中的重要出版商。

2000年,励德·爱思唯尔以45亿美元收购了美国著名出版公司哈考特(Har Court)的科学、医学、中小学教育和考试出版业务,包括160种科学和医学期刊。收购后,公司成为美国中小学教材市场排名第一的出版商,这一交易震惊了出版市场。同年,公司将高等教育业务出售给汤姆森(Thomson)公司。受这一并购的推动,公司当年STM业务收入增长了48%,励德·爱思唯尔的并购达到高峰。

通过频繁的大型并购和剥离,公司收入构成发生了很大变化。STM出版收入占比显著上升,专业出版保持稳定,商业出版份额下降,而消费出版则已经消失。以STM和专业出版为重点的战略实施路径十分清晰。订阅收入持续增加,已经接近40%,广告收入占比减少了一半,提高订阅收入、减少广告依赖的战略意图得到实现。在线和电子产品业务收入比例从18%上升为33%,为信息增值服务打开了成长空间。

这一阶段STM业务的战略意图是扩大市场份额和提高数字化产品的比重。在此期间,STM业务急剧扩张,收入增长了175%,远远超过总体收入增长水平,在总收入中的比例上升为27.8%。1998年,公司最重要的产品创新——科学和医学文献信息平台ScienceDirect投入商业运营并获得成功,科学期刊订阅从印刷版逐渐转向在线,ScienceDirect收入占STM部门的绝大部分。由于重大新业务的上市和技术投入导致成本上升,1996—2006年营业利润率出现持续下降,从41%下降到31%(如图2所示)。具体原因包括:(1)数字化平台和数据库产品如ScienceDirect(1998)、斯高帕斯(Scopus)(2005)发布之前的开发投资,以及发布后营销和销售方面的投入;(2)收购获得的业务利润率较低拉低了总体利润率,例如2001—2002年收购哈考特的STM业务以及2002年收购霍兹布克林(Holtzbrinck)的STM业务。这些都是只在一定期限内发生作用的影响因素,通过提高市场渗透形成的规模效应、增值服务和外包将可以实现利润率的上升。

这一阶段STM业务的另一个重要变化是开始尝试“作者付费”的期刊出版模式,作为传统“用户付费”模式之外的一种选择,表明科学期刊出版环境的变化对企业的订阅战略构成风险。

2.3 第三阶段(2006—2011年)

第三阶段的战略是摆脱循环性业务,在数字化业务中提供有情境的解决方案(如搜索和评估)作为增值服务的方向,以及通过全球外包降低成本。

2007年,励德·爱思唯尔决定以25亿英镑出售中小学教育出版业务(2000年收购哈考特的总金额为32亿英镑,包括中小学、高等教育和科学出版业务)。励德·爱思唯尔一举收购哈考特,随即出售高等教育业务,并在几年后将庞大的中小学教育出版业务剥离,只保留对未来竞争优势具有关键意义的STM业务。出售中小学教育出版业务,表面上看是因为这一业务在收购后表现不佳,拖累公司营业利润率。但通过对公司战略取向的分析,可以发现这一决策背后真实的原因。教育出版的优势是收入和利润相对稳定,然而与科学和专业出版相比,教育产品数字化水平显著落后,技术方向不明确,与励德·爱思唯尔通过数字化实现收入和利润增长的总体战略不符。

当时教育出版已经形成寡头市场,大型并购的运作空间狭窄。励德·爱思唯尔在短短几年中通过一连串巧妙的并购和剥离,完成了价值数十亿英镑的交易,以相对较小的代价获得了重要的战略性资产,堪称一个出色的成就。同年,公司以21亿英镑收购选择点(Choice Point)公司的风险管理业务,在2004年收购赛卒特的基础上进一步加强这一业务领域,成为风险管理出版的市场领导者之一,专业服务收入超过了STM业务的收入。

收入方面,STM出版的收入份额达到1/3(营业利润的比例达到47%),专业出版收入份额增加到42%,STM和专业出版共占有76%的收入、83%的营业利润,商业信息出版份额从26%下降为12%。在线业务收入比例从2006年的37%提高到63%,这一改进令人印象深刻。在线收入比例上升在一定程度上得益于出售教育出版业务,因为教育出版数字化收入比例相对不高并且增长较缓。这也意味着出售教育出版属于战略性并购决策。订阅收入比例持续增加,达到47%,广告收入继续下降,期末只占收入的7.3%。以这一阶段的成果来看,1993年并购的主要目标已经实现。

这一阶段企业的战略方向是提供权威内容、驱动数字解决方案和降低成本。在科学和专业出版方面,公司从单纯提供文献转向提供有情境的解决方案,如基金申请智能工具、研究绩效评估工具。公司计划出售商业出版中的信息服务业务,以摆脱广告收入的周期性影响。

STM部门没有发起大规模收购,在线服务平台研发趋于稳定。期刊影响因子的上升反映科学期刊业务得到了(搜索与推荐)技术的有力支持。在收入增长方面,科学出版主要来自综合支持,医学出版方面来自诊断服务,新兴经济体市场则提供了国际扩张的机会。营业收入增长了35%,营业利润率从31%提高到37%(如图2所示)。营业利润率的提升主要源自生产流程外包到印度带来的成本节省和在此期间较少收购低利润率的新产品。增值业务方面主要是新的在线服务工具SciVerse Hub以提供跨ScienceDirect和Scopus的统一界面,SciVal用于研究绩效评估,SciVal funding用于评估可申请基金的对象。公司相信,基于全球竞争和人类寿命延长的假定,各国对科学和医学信息市场的需求将长期保持增长,在这一业务领域中的竞争优势能够带来长期可持续的收益增长。

在此期间,公司开始面对收费订阅模式的争议和压力,特别是有关政府资助研究成果是否应当免费分享的问题。2009年年报首次在风险部分承认了政府、研究机构和研究者对收费订阅模式的争论。公司主张与增值服务相结合的收费订阅模式对于提高信息质量和服务效率是最优选择。此外,还有舆论指责公司作为STM学术文献出版方面的领导者带动行业获得过了高的利润。

2.4 第四阶段(2012年至今)

在第四阶段,励德·爱思唯尔重新定位为全球专业信息解决方案领先提供商,目标是通过增值服务支持订阅用户从产品中所得到的价值。这一阶段收购规模维持在每年3亿英镑的水平,其中90%的收购业务为在线和电子产品,印刷品只占10%。

出版市场呈现出高度集中的趋势,并购机会减少。企业主要投资于技术更新,开发了能够处理不兼容的结构化和半结构化数据的开源大数据处理平台HPCC,用于风险管理、法律和ScienceDirect改进绩效,通过智能文献推荐提高点击率。同时,公司继续退出部分商业信息出版业务,令订阅收入在总收入中的比例进一步上升。

四大业务类别(STM、专业出版、商业信息出版和会展)收入份额稳定。在线收入从2011年的63%提高到66%,为通过在线增值服务提高收入和利润奠定了坚实的基础。订阅收入持续增加,已经达到一半的比例,广告收入占比下降到只有4%。公司层面主要的研发投资是下一代New Lexis平台和基础设施,以提高效率和(特别是专业出版的)利润率。

2006—2014年,STM营业利润率持续上升,从31%上升为37%(如图2)。利润率的改善主要来自数字化市场渗透带来的成本下降、外包成本下降和高利润的增值服务。公司目前没有公布重大研发支出,这一业务在相当长的时间内将保持高利润率。STM业务未来注重运用“智能内容”建立新的电子决策支持,将内容与分析和技术结合,专注于可衡量的生产力和产出提高。针对作者付费和作者资助方付费的趋势,公司有1600种期刊提供资助方出版和分销,还有100种开放存取期刊。

四个阶段结束期各业务部门收入和营业利润的比例如表2所示。

表2 四个阶段结束期各业务部门收入和营业利润的比例(%)

3 技术驱动专业信息解决方案的未来

回顾20年来励德·爱思唯尔的并购历程,可以看出这家企业在执行战略意图方面的努力和大型并购技术的纯熟。与20年前相比,励德·爱思唯尔的业务和收入结构已经发生了重大改变。产品线得到精简,STM和专业出版占据收入和利润的绝大部分。市场地位方面,STM全球第一,风险解决方案业务在某些维度全球第一,法律部门全美第二,美国之外第一或第二,会展业务全球第一。来自订阅的收入从期初的21%增加到超过50%。在线和电子产品的收入从1996年的18%上升为66%。STM业务发展出了新的成长空间,对收入的贡献从23%增加到36%,对营业利润的贡献从28%增加到44%,是公司最核心、利润最高、壁垒最高的业务。

在业务比例数字背后,则是有利的商业模式的形成。订阅收入从21%提高到50%,极大地减少了公司销售的波动,也为涨价提供了保护,这在很大程度上得益于以STM文献数字化为前提的一揽子捆绑式订阅(the big deal)。在线和电子产品收入份额从18%提高到66%,这一远高于竞争对手的收入比例意味着完全不同的产品和服务形态,形成了可持续的竞争优势。在上述数据背后,我们看到的是技术的驱动力以及技术更新所创造的竞争壁垒。

总体来看,励德·爱思唯尔通过大量并购成为产业集中的受益者。在此过程中,励德·爱思唯尔始终保持着清晰的战略方向:实现数字化转型、发展较少受经济循环影响的业务,最终形成以STM、专业和会展为核心的业务组合。我们既可以看到这家跨国企业执行战略意图的决心,也能够看到竞争环境的变化对战略变革的复杂影响,以及企业在复杂环境下如何引导战略演化。励德·爱思唯尔的战略并购有以下几个特点。

第一,并购有明确的、公开的业务目标,主要用于支持战略、优化产品线和提高市场地位,例如通过不断加强STM和专业出版以提高数字化和订阅业务的比重,退出无法支持前述战略意图的消费业务、教育出版和商业信息服务。公司所有的战略并购都有共同的指向:提高数字化服务的能力和扩大数字化服务的市场渗透。

第二,并购的目标不仅是获得产品和服务,更重要的是战略性资产。例如对律商联讯的并购不仅加强了法律专业产品的出版,还提供了将科学期刊和数据库转向订阅模式所需要的搜索、定价等功能,以及未来寄予很大期望的大数据增值服务。收购LexisNexis在技术方面对公司具有长期战略意义。

第三,抓住机会从组合的并购活动中获取价值。在整体收购哈考特业务的同时,将不具备市场领先地位的高等教育业务出售给汤姆森,测试业务出售给培生,抓住时机将不符合公司战略期望的中小学教材出版业务出售。经过这轮复杂的并购动作,核心业务STM的收入规模增长了近一倍。

第四,并购只是调整战略的手段之一,技术驱动才是可持续竞争优势的关键。在并购机会减少之后,公司通过内部技术创新实现增值服务,致力于通过现有业务的有机增长,创造更高的顾客价值。

第五,决定退出相关业务时,战略执行坚决,像大众出版和中小学教育出版这样金额特别巨大的业务能够很快完成出售。

在过去的20多年里,励德·爱思唯尔在保持战略方向的同时,也对战略重点进行了适应性修正。初期的战略重点是通过积极的并购扩大高毛利率订阅出版业务,此后则经历了从内容提供商向信息服务商直到全球专业信息解决方案领先提供商的转变。支持这一系列转变的则是数字化技术升级所带来的驱动力。例如,在STM业务中,早期数字化服务仅限于搜索、下载,这只是将印刷信息转化为在线信息服务,此后通过ScienceDirect的开发实现了复杂查询、交叉推荐等增值业务,未来还将通过分析积累和流入的数据为用户提供基金申请、研究绩效评估等增值决策服务。

从市场竞争和增长前景来看,励德·爱思唯尔的STM业务表现出色。STM业务数字化内容和服务技术相对成熟,技术投资的风险阶段已经过去,通过增值服务增加收入的选择余地很大。励德·爱思唯尔期刊影响因子远远领先于竞争对手,在未来的续订和国际化扩张中居于有利的竞争地位。北美和欧洲仍然是励德·爱思唯尔STM业务的主要市场,其他国际市场的收入占比只有33%,未来新兴市场还有很大的业务增长空间。这一领域中的一项主要威胁来自政府和公众对STM业务价格偏高的批评和抵制[5],可能威胁业务模式的可持续性。2013年,美国要求政府资助的研究论文在发表后12个月实现免费阅览,英国要求政府资助的研究必须发表在公开存取期刊上[6]。出版企业面临着极大的压力将其成本透明化,来证明学术期刊高价格和持续涨价的合理性[7]。

当前出版产业的集中度已经很高,2013年世界前10大出版集团占全部出版产业的份额为54%[8]。近年来大型出版企业仍在寻找并购机会,包括STM市场上的机会,例如2014年斯普林格与麦克米兰STM业务的合并。由于STM和专业出版领域已经进入行业整合的后期,励德·爱思唯尔较难通过持续并购取得未来竞争优势,业绩增长动力将来自技术更新和新市场(国际化)。从近几年的情况看,励德·爱思唯尔基于在线文献检索增值服务方面的领先优势仍将得到保持。

注 释

[1] Greko AN.The Book Publishing Industry.2nd Ed[M].London:Lawrance Elbaum Associates,Publishing,2005:74-76

[2] Eeden ed van.(2011) Elsevier and Reed A Marriage of Giants. The Low Countries. Jaargang 1. Stichting Ons Erfdeel, Rekkem 1993-1994

[3] Reed Elsevire.Proposed Merger of Reed International and Elsevier.1992

[4] Rees Elsevier.Annual Report.2002

[5] http://www.theguardian.com/science/2012/apr/24/harvard-university-journal-publishers-prices

[6] http://www.nature.com/news/the-future-of-publishing-a-new-page-1.12665

[7] http://www.nature.com/news/open-access-the-true-cost-of-science-publishing-1.12676

[8] http://www.publishersweekly.com/pw/by-topic/industry-news/financial-reporting/article/63004-the-world-s-56-largest-book-publishers-2014.html

收稿日期:(2015-08-03)

[作者简介]刘战兵,中国财政经济出版社编辑;孙忠,中国市场出版社编辑。

[中图分类号]G239

[文献标识码]A

[文章编号]1009- 5853 (2016) 01- 00099- 06

猜你喜欢

商界评论(2022年12期)2022-03-06

纺织科学研究(2017年3期)2017-05-17

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

商场现代化(2016年7期)2016-04-27

商(2016年1期)2016-03-03

商界评论(2007年10期)2007-10-20