私募股权投资估值模型研究

2016-04-06 08:10张青

徐州工程学院学报(社会科学版) 2016年1期

张 青

(复旦大学 管理学院,上海 200433)

私募股权投资估值模型研究

张青

(复旦大学 管理学院,上海200433)

摘要:针对目前理论界采用现金流量法、相对估价法、期权方法等单一方法存在的局限性,文章以语言康复设备销售与服务企业为例,运用综合集成的思想,首先通过采用市盈率模型、EV/EBITDA 估值模型构造企业投资价值区间,再运用AHP-Fuzzy综合法,并考虑相关的影响因素,对其进行修正,最后获得了较为客观的估值。

关键词:私募股权投资;估值;AHP-Fuzzy

1研究背景

科技快速进步,竞争白热化与私募股权投资的非公开性,信息不对称、资料不完备性导致企业估值难度进一步提升。基于价值的视角,根据所投企业所处的发展阶段及其所属的行业选择,综合考虑相关的影响因素,避免因为估值偏离形成的投资风险,是越来越多的投资机构关注的问题。但目前关于私募股权投资的研究,主要针对的概念、运作模式、退出方法及私募股权投资中涉及的法律法规,相形之下,对PE投资企业的估值问题研究甚少。

在私募股权投资过程中,估值一直是投、融双方协商和博弈的核心问题。无论是投资机构,还是融资的企业,估值的合理性直接影响了双方利益。加上我国资本市场发展尚不完善,配套政策也不健全,因此,在私募股权投资活动中,如何科学、客观地评估企业价值已经成为我国私募股权投资活动中亟待解决的问题。

正因为如此,以美国为首的西方发达国家对企业估值理论的研究非常重视,研建了一些相关模型,并广泛应用于实践之中。其中较普遍使用的估值模型,主要有以加权平均资本成本为基础的现金流量折现模型、相对股价模型,以及期权定价理论等。现金流量折现模型虽然在实际操作中得到了广泛应用,但结果的正确性完全取决于所使用的假设条件的正确性,并且遇到企业未来现金流量很不稳定、企业亏损等情况,因无法预测未来现金流情况而使得该模型的应用效果很受限制。相对估价法,又称比率估价模型在私募股权投资中相对容易,该模型利用具有公允市场价值的对比对象来对企业进行估值,易于实践之中的操作,但前提需要在市场上能够寻找到可对比的企业,并能找到可对比的指标。市盈率模型计算较为简单,也容易找到计算指标,但需要以市场趋势一致保持不变为前提,否则计算的结果可能存在偏差。同时,若企业未实现盈利,则该模型基础。虽然企业价值与企业税息折旧及摊销前利润的比值(EV/EBITDA)模型,比市盈率更好地适应了利润为负情形;但其存在对市场的成熟度、财务数据要求较高存在不足。实物期权模型是金融期权理论在实物资产上的扩展,将金融市场的规则引入企业价值评估,是一崭新的思维。投资机构可以根据情况的变化灵活地进行价值的调整。该模型对那些难以估计现实价值,又具有期权性质的资产具有非常重要的意义,但模型中各参数比较难以获取,而限制该模型在PE投资价值评估之中的广泛的应用。

总之,上述模型各有优劣、各具千秋。采用任何一种模型都难以得到企业较为全面、客观的估值。因此,本文以语言康复设备销售与服务企业为例,运用综合集成的思想,首先通过采用两种不同方法构造企业投资价值区间,再运用AHP-Fuzzy综合法,并考虑相关的影响因素,对其进行修正,最后获得了较为客观的估值,为私募股权投资机构及融资企业估值、合约签订提供更加客观的参考和借鉴。

2私募股权投资估值影响因素与模型

2.1私募股权投资项目估值影响因素分析

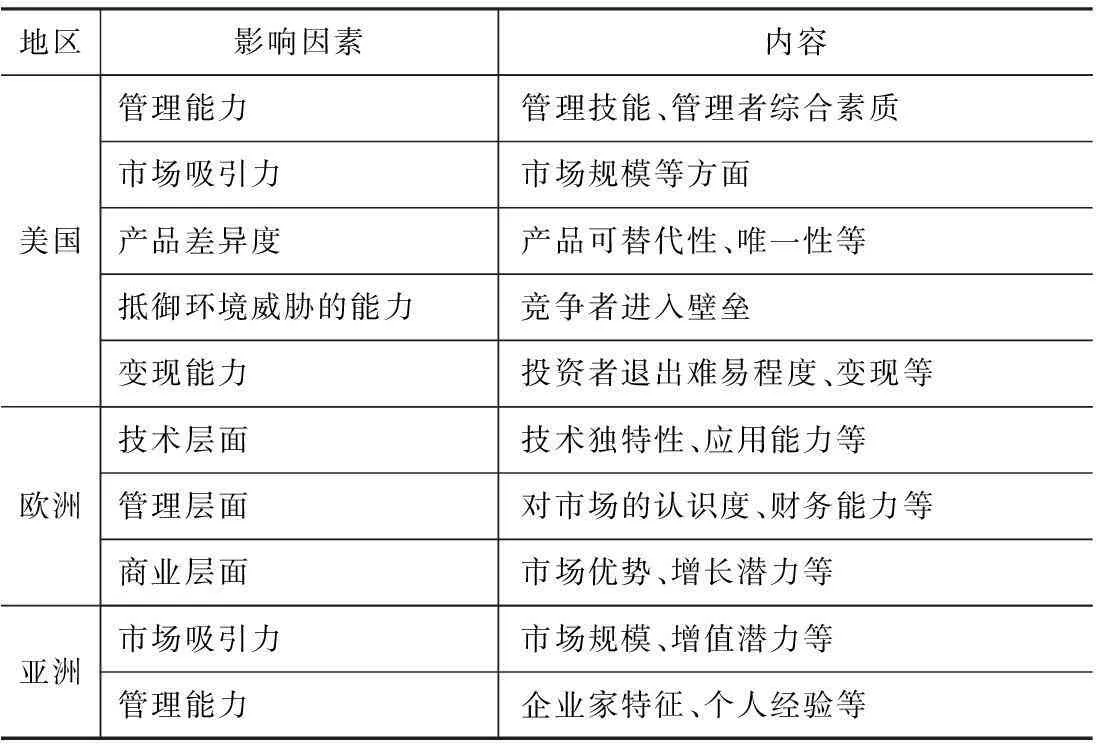

企业价值评估基于一定的假设,在企业动态过程中,企业内外影响因素的变化在改变了企业价值评估的假设条件,而影响企业价值的评估结果。发达国家对风险投资研究得比较深入,通过各种统计与个案分析手段,研究风险投资的因素筛选与价值评估。其中最为典型的是Tyebjee&Bruno的研究,他们通过使用问卷调查和因素分析方法,得出了一系列美国风险投资价值评估指标体系。在其基础之上,一些学者又进行了丰富与完善。如Macmillan等人研究并确认了27项风险投资评价影响因素,并将其分成六大类,即企业家个人素质、企业家经验、产品特色、市场特征、财政补偿情况、投资人员构成。Hall&Hofer(1993)以及Boocock & Woods (1997)等人进一步研究认识到评价的因素具有阶段性,即不同投资决策阶段所使用的价值评估因素不同。翁媛媛 (2011)根据已有研究文献的整理,主要影响企业价值评估因素归纳如表1所示。

表1 一些国家于股权投资企业价值评估的影响因素

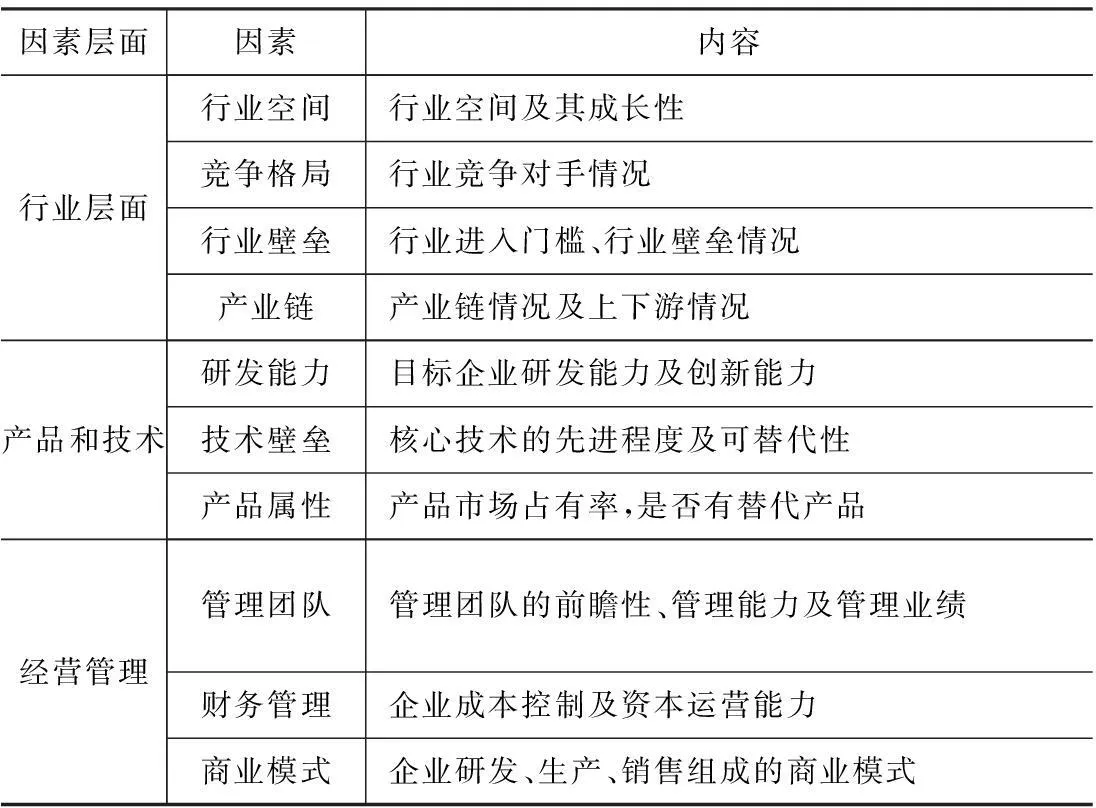

由表1可见,影响私募股权投资价值的因素主要集中在管理、市场和产品方面,这些方面的变化会对投资的目标企业价值产生影响。结合笔者已参与过的项目投资经验以及同行业对比,借鉴国外研究成果和我国的私募股权投资的实践,得到企业价值评估的影响因素如表2所示:

上表给出了影响企业价值的三个层面的影响因素,但是各因素对估值的影响性质与程度不同,实践之中,需要对影响因素进行分类和划分等级。

本文按照这些因素对企业估值变动的影响性质将因素分为上升、变动和下降三类因素子集(如表3),每个因素子集中包含若干因素因子,每个因素因子又分为若干等级,等级按照这些因素对估值变动的影响程度不同排序,上升因素是指该子集内的因素如若发生,可以提高企业估值;变动因素是指该子集内的因素如若发生,会使估值结果发生变化,但影响的性质并不确定,可能上升,也可能下降。同理,下降因素子集内的因素如若发生,会降低企业估值。这样在进行企业估值判断时,就可以在三个因素层面中寻找到对企业价值造成影响的因素,然后判断其对企业价值的影响性质,再对其影响程度进行划分,从而尽可能地完善估值。

表2 私募股权投资企业价值主要影响因素

2.2私募股权投资项目估值模型

2.2.1建立因素集

将影响各评价对象的所有因素组成因素集U;将U中各因素按其性质分为m类,即m个子集:U={U1,U2,…,Um};其中,Ui(i=1,2,…,m)为第i个因素子集。

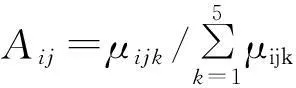

设每个因素子集包含n个因素:Ui={Ui1,Ui2,…,Uin};其中,Uij(i=1,2,…,m;j=1,2,…,n)按其程度分为p个等级:Uij={Uij1,Uij2,…,Uijp};Uij称为第i类因素的第j个因素等级集;Uijk=(k=1,2,…,p)称为因素Uij的第k个等级。因素等级集均应视为等级域上的模糊子集。

μij=μij1/Uij1+μij2/Uij2+…+μijp/Uijp

其中,μijk为因素Uij的第k个等级对该因素的隶属度。(i=1,2,…,m;j=1,2,…,n)

2.2.2建立备择集

(1)

其中,i=0,1,2,…,q-1

2.2.3二级FUZZY综合评判,寻求评判矩阵R

(1)求综合评判集Bij,即按各因素等级进行一级FUZZY综合评判。

(2)二级FUZZY综合评判,即按因素子集Ui的所有因素Uij(i=1,2,…,m;j=1,2,…,n)进行FUZZY综合评判。Uij的单因素评判集Bij,应是一级FUZZY综合评判集Bij,故Uij的单因素评判矩阵为:

(2)

设aij为因素Uij的权数,则子集Ui的权重集为:Ai=(ai1、ai2、…、ain)

二级FUZZY综合评判集为:

Bi=Ai×Ri=(bi1,bi2,…,biq)

(3)

其中,(i=1,2,…m;j=1,2,…,q)

bi1为二级FUZZY综合评判指标,它表示评判对象按因素子集Ui的所有因素进行综合评判时,对备择集中第l个元素的隶属度。 这样,各因素对备择集中所有元素的评判矩阵Ri就是Bi,因此有:

2.2.4确定评判函数,计算评判指标

根据上述的FUZZY综合评判,可以得到评判空间S=(V,U,R)。为了获得最优方案,构造下列评判函数:

d1i=(ri1+ri2+…+rim)/m

(5)

d2i=max[ri1,ri2,…,rim]

(6)

d3i=min[ri1,ri2,…,rim](i=1,2,…,q)

(7)

令U1={D1,D2,D3},R1∈£(Vi×U1),即

于是得到一个新评判空间S1=(Vi,U1,R1)。由于D1、D2、D3仅用平均、最大、最小的方法,使用其中的任何一种,都有可能产生片面性,从而影响决策质量与效果。为此,构造评判指标di对S1再做评判,即

R1D1D2D3V1d11d21d31V2d12d22…………Vqd1qd2qd3q

di=(d1i+d2i+d3i)/3(i=1,2,…,q)

(8)

对于评判指标di(i=1,2,…,q),既可按最大隶属原则进行最优决策,也可以采用加权平均法进行决策,即

(9)

3私募股权投资估值案例研究

3.1案例概况

本文案例是一家主要从事言语康复设备销售,同时提供言语康复服务的企业A公司,目前主要从事言语听觉、语言认知、喉功能、嗓音医学康复仪器设备研发、生产以及康复培训和服务,收入来源分为设备销售和康复中心两部分。康复仪器设备出售给残联下属的聋儿康复中心、特殊教育学校、医院康复科室。康复中心主要针对聋儿,由康复师对患儿进行1对1言语矫治或1对3-5的团体活动,按小时或日托收费,每小时数百不等。软件产品销售是公司的主要收入利润来源,康复中心贡献利润较少,其作用是品牌推广和掌握言语康复软件的临床使用情况。

公司产业链较短,属知识密集、人才密集型行业,核心包括软件产品和康复治疗师。公司销售的康复仪器设备产品核心在于软件系统,研发、生产均自主完成,需要外部供应的仅是硬件部分,上游不存在资源依赖性。有两类人员对公司发展至关重要,一是理解言语康复行业的软件开发人员,一是言语康复师(包括康复医生和康复治疗师)。

3.2构造因素集

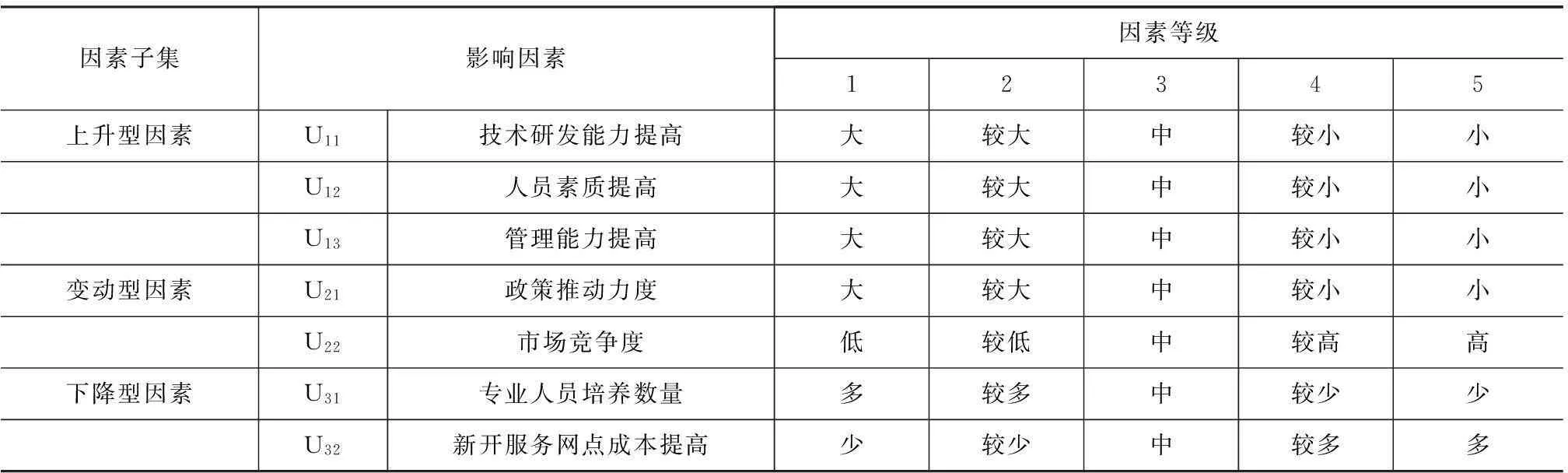

根据前述影响因素分析的基础,从行业层面、产品和技术、经营管理三个层面综合考虑对A公司估值的影响。影响A公司投资价值的因素有多方面,包括政策因素、技术研发、经营管理、市场竞争等方面,在前述分析中得出了A公司估值影响因素,现按照各因素对价值影响程度的不同划分为五个等级,如表3:

表3 因素子集、影响因素和因素等级

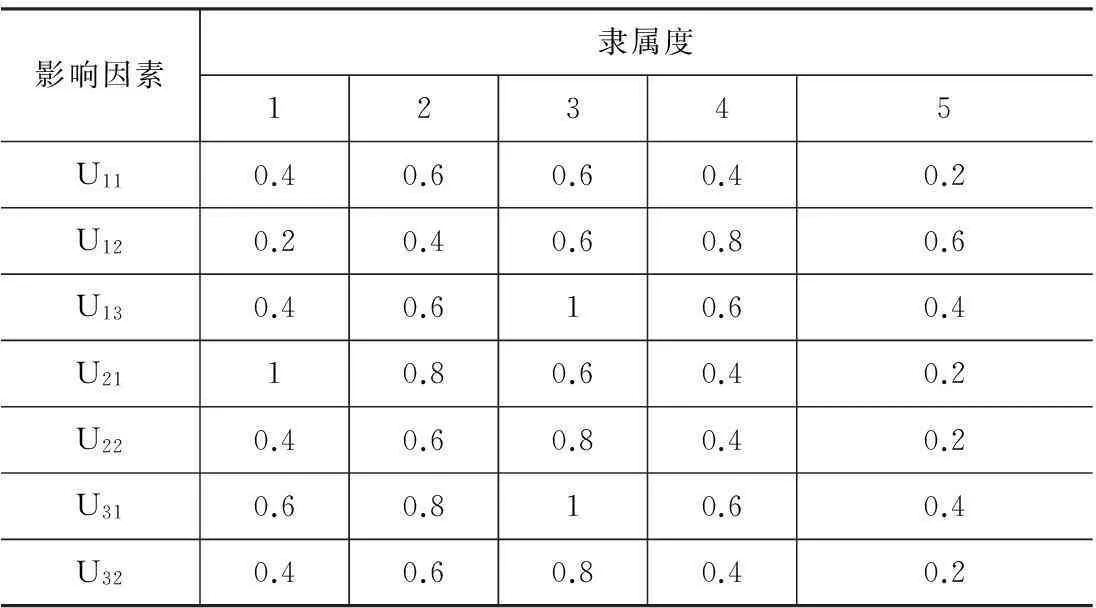

根据各种因素的倾向性和对行业、公司的调研,得到了A公司估值影响各因素的隶属度,见表4。

表4 各因素等级隶属度

3.3建立备择集

(1)市盈率模型

由于考虑投资A公司的退出途径是通过IPO,最终的公司价值主要是二级市场的体现,本文拟采用相对股价法中的市盈率法对公司进行估值。

A公司以2011、2012、2013年为申报基础,若2015年能够IPO发行成功,则设投资退出时间为2016年,以2015年净利润为估值基础。

A公司主要以销售设备为主,而设备产品的核心是包含在设备中的治疗、教学软件,在可比公司的选择上,本文拟采用软件行业的平均市盈率作为估值依据,将A公司2015年预测净利润和行业平均市盈率代入上市得:A公司价值 25 2000(万元)(折现率取30%。)投资机构在2013年决定投资A公司,退出期限n=3,计算投资时点公司价值为252 000/(1+30%)3=114 701(万元)

(2) EV/EBITDA 估值模型

A公司2011年和2012年的财务报表简要数A公司具有比较高的销售毛利率,公司主要产品核心以软件为主,符合科技型企业特征。选择销售毛利率作为筛选可比企业的标准,保证企业间的盈利能力近似。本文选取了软件类上市公司中销售毛利率较相似的公司:EV2=27.95×EBITDA2=27.95×20162284=563535(万元)

由于假设市值为A公司上市后市值,所以依然用30%折现率折现到当前时点,P=563535/(1+30%)^3=256502(万元)

3.4二级FUZZY综合评判,寻求判断矩阵R

3.4.1一级FUZZY综合评判

各因素等级评判矩阵

(i=1,2,3;j =1、2、3,1、2,1、2)

由Bij=Aij×Rij,得一级FUZZY综合评判结果为:

B11=0.121 0.211 0.325 0.383 0.394 0.360 0.243 0.194

B12=0.275 0.414 0.565 0.553 0.462 0.348 0.190 0.117

B13=0.213 0.347 0.504 0.553 0.538 0.445 0.283 0.209

B21=0.121 0.220 0.378 0.481 0.536 0.546 0.411 0.389

B22=0.129 0.226 0.347 0.413 0.431 0.382 0.257 0.202

B31=0.213 0.356 0.534 0.604 0.609 0.537 0.358 0.286

B32=0.129 0.226 0.347 0.413 0.431 0.382 0.257 0.202

3.4.2二级FUZZY综合评判

在Bij中,各因素对估值的影响程度各有不同,为科学地反应各因素的影响权重,在此采用AHP分析法,计算各因素的权重。邀请了行业专家及公司管理层共同研究分析,给出各因素相对于总目标的重要度,给出判断矩阵,并经过层次排序一致性检验,得到各因素相对于总目标的权重如表5。

表5 各因素相对于总目标的权重

由d=f(D1,D2,D3)=(D1+D2+D3)/3得A公司估值最优决策方案的评价结果,见表6。

表6 考虑影响因素后排估值结果权重

A公司估值最优决策根据表6和最大隶属原则,A公司估值最优水平为19亿元。

4私募股权投资估值结论

本文以一家从事言语康复设备销售,同时提供言语康复服务的企业A公司为例,先采用相对股价法的市盈率模型、EV/EBITDA 估值模型分别对企业价值进行了评估,在此基础之上,综合考虑了影响A公司估值的内外因素,构建了Fuzzy模型对其价值进行综合评价。得到的结论为投资机构所接纳。论文的主要贡献是:(1)在国外文献研究的基础之上,结合中国的私募股权投资的实践,提出影响企业价值评估的因素,并将其分为上升型、变动型、下降型三种。(2)本文综合影响企业价值的各种因素及其对企业价值影响程度,采用FUZZY综合评价模型、市盈率模型、EV/EBITDA 估值模型,分别对企业价值评估结果进行了修正分析,相对于现有采用单一的方法,更具有客观性与科学性。

参考文献:

[1]Boocock G,Woods M.The Evaluation Criteria Used by Venture Capitalists:Evidence from a Uk Venture Fund[J].International Small Business Journal,1997,16:36-57.

[2]Hall J,Hofer C W.Venture Capitalists' Decision Criteria in New Venture Evaluation[J].Journal of Business Venturing,1993,8(93):25-42.

[3]Macmillan I C,Siegel R,Narasimha P N S.Criteria Used by Venture Capitalists to Evaluate New Venture Proposals[J].Social Science Electronic Publishing,1985,1(1):119-128.

[4]Tyebjee T T,Bruno A V.A Model of Venture Capitalist Investment Activity[J].Management Science,1984,30(9):1051-1066.

[5]翁媛媛.VC及PE投资项目筛选及评价体系研究[R].2011.

(责任编辑蒋成德)

On the Valuation Model of Private Equity Investment

ZHANG Qing

(School of Economics and Management, Fudan University, Shanghai 200433)

Abstract:In view of the limitations of the current resolutions,such as cash flow method,relative valuation method and option method, this paper, taking language rehabilitation equipment sales and service enterprises as an example, uses the comprehensive integration method,that is,firstly construct the enterprise investment value range through the price earnings ratio model and EV/EBITDA valuation model,and then correct it through the AHP-Fuzzy synthesis method to obtain a more objective valuation.

Key words:Private Equity Investment; Valuation; AHP-Fuzzy

中图分类号:F832.48

文献标志码:A

文章编号:1674-3571(2016)01-0054-05

作者简介:张青(1965- ),男,安徽桐城人,复旦大学管理学院教授,博士,博导,主要从事创业与企业成长战略、技术经济理论与方法研究。

收稿日期:2015-11-25

猜你喜欢

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

商场现代化(2016年8期)2016-05-10

软科学(2015年10期)2015-10-28

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27