家族企业权力配置对会计稳健性影响的实证分析

2016-04-11 12:14邓建平陈爱华厦门国家会计学院研究生处福建厦门36005厦门国家会计学院教学研究中心福建厦门36005

长安大学学报(社会科学版) 2016年1期

邓建平,陈爱华(.厦门国家会计学院研究生处,福建厦门 36005 .厦门国家会计学院教学研究中心,福建厦门 36005)

家族企业权力配置对会计稳健性影响的实证分析

邓建平1,陈爱华2

(1.厦门国家会计学院研究生处,福建厦门 361005 2.厦门国家会计学院教学研究中心,福建厦门 361005)

摘 要:以2005~2014年福建省家族企业作为研究对象,考察家族企业的权力配置对企业会计稳健性的影响。通过对310个样本企业的实证分析发现,与家族企业实际控制人不担任董事长和总经理任何一个职位的企业相比,家族企业实际控制人担任董事长、总经理之一或者同时担任董事长和总经理的企业,会计稳健性更差;家族控制力越强,会计稳健性越差。研究结果表现,家族介入企业运营管理削弱了企业会计信息质量。

关键词:家族企业;权力配置;会计稳健性;会计信息质量;上市公司;福建省

2012年以来,中央和福建省相继出台一系列支持民营经济发展的政策措施,民营企业的发展环境持续改善,作为民营企业主体部分的私营企业保持平稳较快的发展态势。《福建省民营经济发展报告(2011~2012)》显示:截至2011年底,福建省私营企业户数3.073×105户,2011年全省民营企业实现增加值1.16×1012元,占全省GDP的66.5%,并且贡献了50%左右的税收,提供了大约85%的城镇就业机会,说明福建的民营经济在拉动经济增长、增加城乡就业、促进社会和谐等方面作出了重大的贡献。然而,大量调查数据表明,中国家族企业的资产出现明显的家族封闭性,所有权与管理权高度集中于家族成员(尤其是创始人)手中[1]。本文通过对福建省家族企业进行统计分析,发现绝大多数家族企业控制者同时担任董事长和总经理。强化家族权力有利于激发家族成员积极性并提高组织执行力,从而改进企业运作效率[2-3],然而强化家族权力并不利于家族企业的持续发展,尤其对于成立时间较长的企业,如果仍旧强化创业家族的管理权威,并不利于企业进一步的发展。也有学者指出家族权力与企业价值创造之间并非简单的线性关系,适度地强化家族权力是有利的,过于强化家族权力则不利于治理效率的提升[4-5]。

现有的研究大多关注家族企业权力配置的本质以及价值创造情况,这些研究成果较多地从家族权威及其亲缘关系的角度出发,缺乏从现代企业制度两权分离的视角进行研究。本文以家族企业控制权、管理权两权分离为出发点,将家族企业权力配置模式划分为控制性家族同时担任公司董事长和总经理、控制性家族担任公司董事长但不担任公司总经理、控制性家族既不担任公司董事长也不担任公司总经理3种模式,检验其对企业会计信息质量的影响,较好地丰富了关于家族企业的研究成果。此外,会计稳健性作为会计信息质量的重要表现形式之一,家族企业的会计稳健性如何?家族企业控制权力的强弱对会计稳健性是否造成显著影响呢?本文希望做出深入探索。

一、理论基础与研究假设

(一)会计稳健性的影响因素

Watts认为,会计稳健性的动因包括契约、法律诉讼、管制、税收等4个方面,学者们围绕着这4个方面开展丰富的研究,并不断扩张到从公司特征(如公司治理因素、审计因素)、法律等角度分析其对会计稳健性的影响[6]。

国内外学者围绕公司治理对会计稳健性的影响展开了丰富的研究。Beekes等发现外部董事比例与会计稳健性存在正向关系[7];Ahmend等也发现外部董事比例与会计稳健性正相关,而内部董事比例与会计稳健性负相关[8];Laford等发现管理层与权益投资者信息不对称越强烈,会计盈余稳健性程度越高[9];Lara等通过研究会计稳健性与公司治理之间的关系,发现治理水平高的公司表现出较高水平的条件会计稳健性[10];Shuto等以日本上市公司为对象,研究管理层持股比例对会计稳健性的影响,发现管理层持股比例在较低和较高的水平时,管理层持股比例的上升会导致会计稳健性水平的下降;而在管理层持股处在中间水平时,管理层持股比例的上升导致会计稳健性水平的提升[11],这与Laford等的观点不一致,后者认为,管理层持股比例的下降,代理问题变得更加严重,也就增加了会计稳健性的需求[12];Ramalingegowda等研究机构投资者持股与会计稳健性之间的关系,发现机构投资者比例越高,越能有效监督管理层,从而使得财务报告的稳健性水平越高[13]。曹宇等发现公司大股东持股比例对会计稳健性有负向影响,同时董事长由母公司董事长兼任时,也会导致会计稳健性的下降[14];洪金明等分析第一大股东持股比例(相对控股、制衡、绝对控股)对会计稳健性的影响,结果显示只有在前两大股东处在相互制衡的情况下,第一大股东持股与会计稳健性之间才不存在明显的负向关系[15];也有学者研究管理层持股、机构投资者持股、独立董事比例、股权性质等对会计稳健性的影响[16]。

(二)公司控制权集中程度对会计稳健性的影响

现有的研究成果表明:公司控制权的集中可能导致公司治理水平低、企业业绩差、损害企业成长性等不利影响。例如,贺小刚等对广东省中山市的家族企业进行了调查研究,研究结果发现,家族权威的负面效应更为明显,将家族成员安排在高管职位上,并不利于企业绩效的提高,反而是适当的授权对企业业绩更为有利[17]。徐莉萍等认为如果出现控制权过于独大的现象,监督机制和相互制约机制将会缺失,掌握控制权的股东会做出损害中小股东利益或者对公司治理不利的行为,而当存在持股比例接近的两个或两个以上的控制人的时候,控制人的相互牵制会减少不利于中小股东利益的行为,从而提高企业绩效和价值。贺小刚等研究发现,家族权威与私营企业的成长呈现显著的倒U型关系,这说明过于强调家族权威会对私营企业的成长性产生破坏[4]。

本文认为,家族企业实际控制人是否担任公司的董事长或总经理,是衡量家族企业控制权集中程度的重要表现形式,从控制力大小上来讲,家族企业实际控制人同时担任董事长和总经理>家族企业实际控制人只担任董事长或总经理中的一个职位>家族企业实际控制人不担任董事长和总经理任何职位。家族企业控制力越强,可能表现出越低的会计稳健性,原因表现在两个方面:当家族企业实际控制人担任董事长或总经理职位时,一方面,由于实际控制人的权威可能使董事会无法发挥有效良好的治理职能、经理层难以有效发挥良好的管理职能,正如Lara等发现治理水平高的公司表现出较高水平的会计稳健性[10],曹宇等也发现,董事长由母公司董事长兼任时会导致会计稳健性的下降[14],因而,家族企业控制力越强的企业,其治理水平较差,其表现出来的会计稳健性可能越低;另一方面,当实际控制人担任董事长或总经理时,管理层和股东之间的第一类代理问题较小,股东减少了对会计稳健性的需求。

基于此分析,本文提出以下研究假设:假设一,家族企业控制力越强,企业会计稳健性越差;假设二,与家族企业实际控制人担任董事长或总经理情况相比,家族企业实际控制人同时担任董事长和总经理的企业会计稳健性更差;假设三,与家族企业实际控制人不担任董事长和总经理任何一个职位的企业相比,家族企业实际控制人同时担任董事长和总经理或只担任两职之一的企业表现出更差的会计稳健性。

二、研究设计

(一)家族企业权力配置的衡量方法

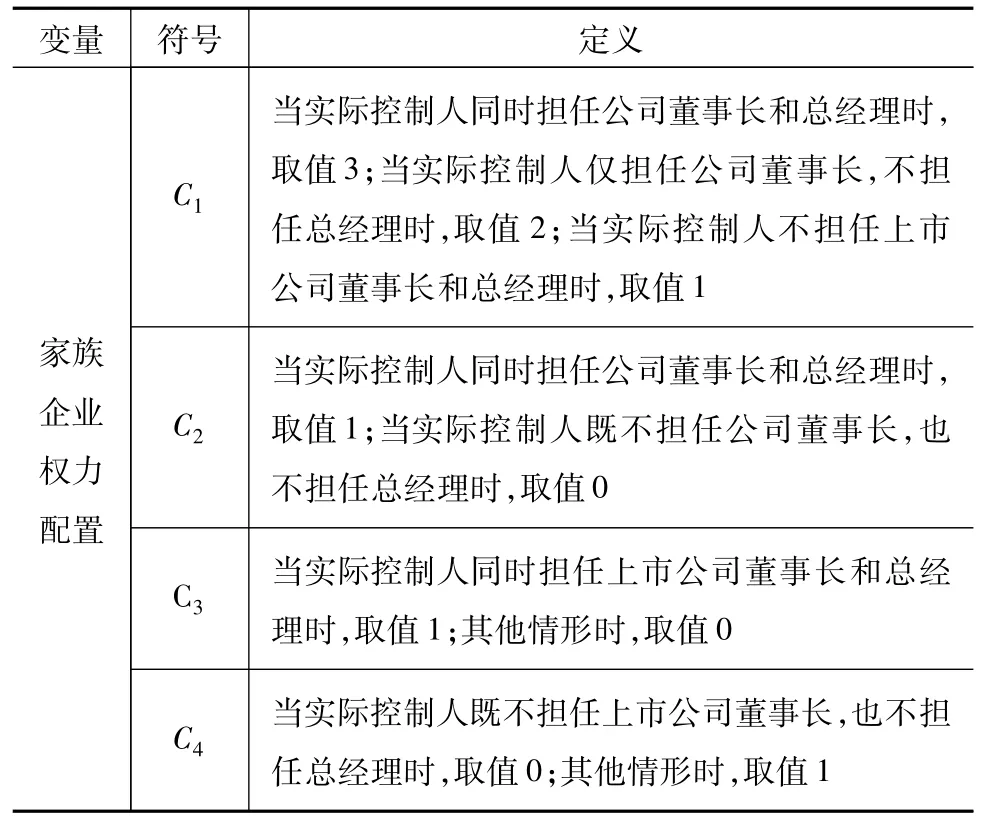

本文将公司的权力配置情况分成3种形式,第一种为实际控制人同时担任公司的董事长和总经理;第二种为实际控制人担任公司的董事长,但是不担任公司的总经理;第三种为实际控制人既不担任公司的董事长,也不担任公司的总经理①经过数据比对,笔者发现还有一种情形是实际控制人不担任董事长,担任总经理,但只有两个样本公司,由于规模太小,本文忽略其影响。。我们认为在第一种情况下,家族对于上市公司的控制能力最强,第二种次之,第三种最弱。在后文的研究中,本文采用4种衡量方法反映家族企业权利配置的差异,具体如表1所示。

表1 家族企业权力配置的4种衡量方法

(二)模型设计与变量定义

为探讨家族企业权力配置对会计稳健性的影响,本文在Basu的不对称及时性模型基础上[18],借鉴Jenkins等[19]、刘峰等[20]、朱茶芬等[16]学者的研究思想,构建以下研究模型:

式中,Et为公司第t年的每股盈余;Pt为公司第t年初股价;D为哑变量,当R<0,该变量取值1,否则取值0;Rt为公司第t年5月到次年4月的年度超额股票回报率,等于∏4-8(1+rj)-∏4

-8(1+Rj),rj为公司第j个月考虑现金红利再投资的个股回报率,Rj为沪、深证券交易所中分市场第j个月的市场回报率;Ci为家族企业权力配置情况,i=1,2,3,4;M为总资产账面价值除以总资产市场价值;L为资产负债率;S为总资产自然对数;ε为残差项;βi为表示变量的系数,i分别等于0,1,2,3,…,7。

在模型(1)中,采用股票超额报酬率作为好消息和坏消息的衡量变量,如果家族企业的控制能力削弱会计稳健性,说明控制能力越强的家族企业对好消息比对坏消息更能及时地反映在会计盈余中,即β3+β4<β3(也即β4显著小于0)②本文并没有引入CD、CR等交互项,而只是引入CDR,原因在于模型中引入过多的交互项,可能导致模型估计出现较为严重的内生性,影响回归结果的可靠性。。

(三)研究样本与数据来源

本文以2005~2014年福建省上市的家族控制企业为研究样本,在样本选择中剔除以下样本公司:金融保险类公司、ST、PT等特别处理的公司、在样本期间内被福建省外的企业借壳的公司、无法查明实际控制人的公司和相关财务数据缺失的公司,我们得到310个样本数据。本文所使用的控制权结构中最终控制者、董事长与总经理的数据均来自于对上市公司年报的手工整理。本文的财务数据等来自于CSMAR数据库和CCER金融数据库。为消除极端值的影响,笔者对主要连续变量在2%水平上进行了Winsorize处理。本文采用stata 12.0进行数据处理。

三、实证结果与分析

(一)描述性统计

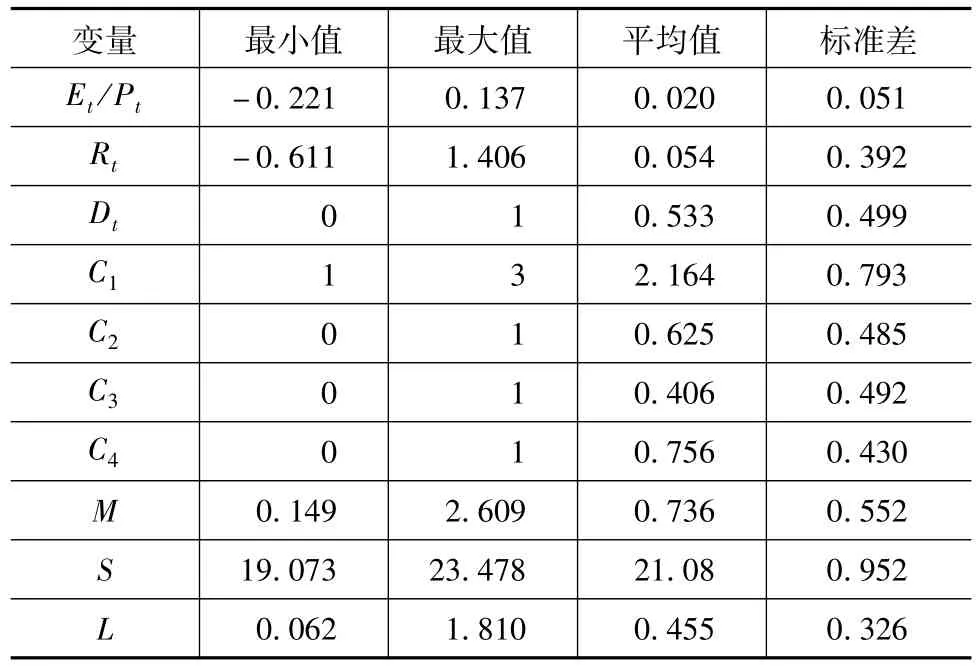

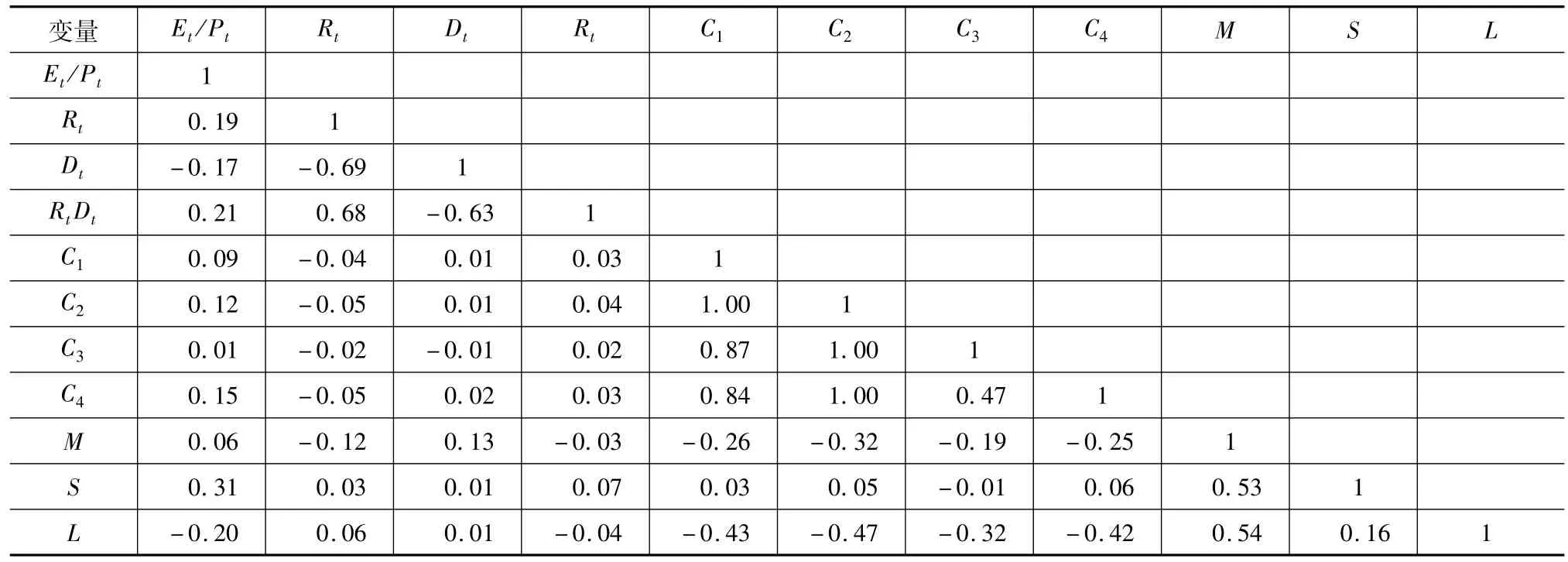

表2、表3分别给出了主要变量的描述性统计结果和相关系数,可以看出:好消息和坏消息的衡量变量Dt的均值为0.533,说明公布好消息和公布坏消息的样本公司规模比较接近,样本比较均衡;C1的均值为2.164和C2的均值为0.625,说明样本公司中实际控制人同时兼任上市公司董事长和总经理的情形,相比实际控制人不兼任上市公司董事长和总经理的情形更为普遍,说明福建省家族企业的家族控制力较强。C4的均值为0.756,说明实际控制人同时担任董事长、总经理的情形占到样本公司总数的75.6%,进一步说明了福建省家族企业家族控制力较强;表3给出了主要变量的描述性统计结果,Rt、Dt、RtDt等变量之间的联系较大,这和三者之间的衡量方法有紧密的关系。因而,本文在考察家族企业权力配置时,不再同时引入Ci和它们三者之间的交互项,而只增加CiRtDt一个交互项,以缓解模型可能存在的内生性问题。其他变量的相关系数结果显示,模型估计不存在严重的内生性问题。

表2 样本的描述性统计

表3 主要变量的相关关系

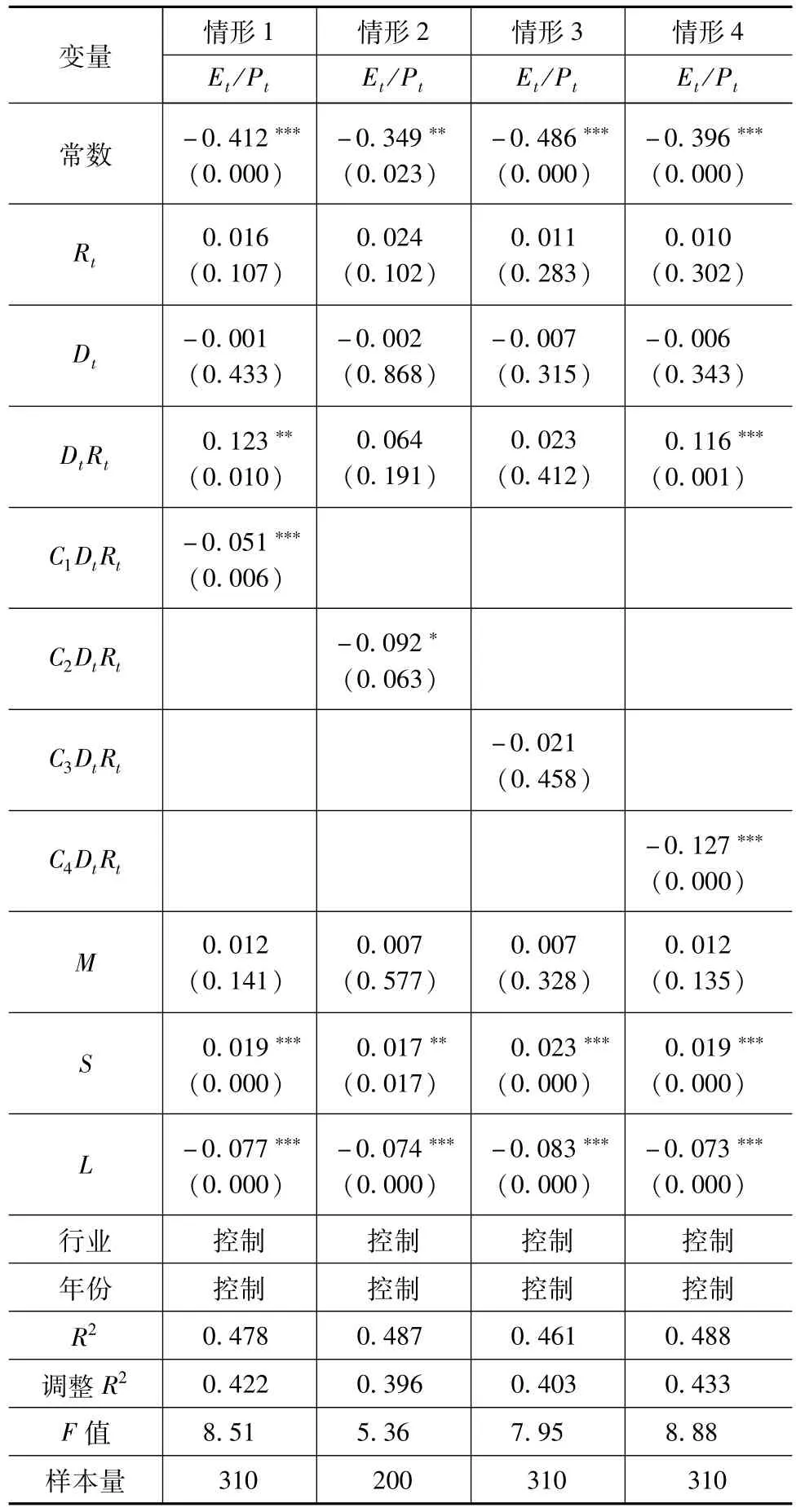

表4 家族企业权力配置与会计稳健性

(二)家族企业权力配置差异对会计稳健性影响的回归分析

为了考察家族企业权力配置情况对会计稳健性的影响,本文根据家族企业控制力强弱的大小,结合前面对家族企业权力配置情况的分析,分为4种类型情形讨论:第一,家族控制力分为很强(当实际控制人同时担任公司董事长和总经理时,变量赋值3)、中等(当实际控制人担任公司董事长,但不担任总经理时,变量取值2)、较弱(当实际控制人不担任上市公司董事长和总经理时,变量赋值1)3种类型,从表4第二列回归结果中可以看出,C1DtRt的系数为-0.051,在1%重要性水平上显著,说明随着家族企业的控制能力增强,会计稳健性下降了;第二,只考虑两种极端情况,实际控制人同时担任董事长和总经理(变量取值1)和实际控制人既不担任董事长,也不担任总经理(变量取值0)两种情形下会计稳健性的差异,从表4第三列回归结果中可以看出,C2DtRt的系数为-0.092,在10%的水平上显著,说明家族企业的控制能力越强,会计稳健性越低;第三,考察实际控制人同时担任董事长和总经理两职是否对会计稳健性造成影响(如果实际控制人同时担任董事长和总经理,变量取值1,否则变量取值0),从表4中第四列可以看出,C3DtRt的系数为-0.021,并不显著,说明实际控制人同时担任董事长和总经理并没有显著影响企业会计信息质量。本文认为原因在于实际控制人可能只担任董事长或总经理两个职位中的一个职位,如果实际控制人只担任董事长和总经理中的一个职位,另外一个职位由非实际控制人担任,这一非实际控制人担任的董事长或总经理职位在实质上可能更难以有效履行职责,其权力可能被弱化;第四,考察实际控制人完全不担任董事长和总经理(此时,变量赋值为0),和实际控制人担任董事长或总经理(此时,变量赋值为1)两种情形下会计稳健性的差异。从表4第五列中可以看出,C4DtRt的系数为-0.127,在1%的水平上显著,进一步说明了家族企业控制权力对会计稳健性的削弱作用。

通过对前面4种情形的比较分析,我们得出以下研究结论:家族企业中家族控制权力越强,会计稳健性越差,也即企业表现出更差的会计稳健性;家族企业中实际控制人担任董事长或总经理中的一个职位或同时担任两个职位,对会计稳健性并不产生明显的差异,前文的研究假设得到支持。

(三)补充测试

为了保证研究结论的可靠性,本文进行了以下补充测试。

第一,改变股票超额回报率的衡量方法。前文采用公司第t年5月到次年4月的年度超额股票回报率,并据此来衡量好消息和坏消息,本文还采用了公司第t年1月到12月的年度超额股票回报率,重新进行前面研究,发现研究结果基本没有变化。

第二,样本细分类。为了进一步考察实际控制人担任董事长或总经理对会计稳健性的影响,本文比较分析实际控制人同时担任董事长和总经理的样本公司与实际控制人只担任董事长的样本公司稳健性差异、实际控制人只担任董事长的样本公司与实际控制人不担任董事长和总经理的样本公司的稳健性差异,结果发现前一种情况下稳健性没有显著差异,而后一种情况下稳健性前者明显小于后者,这一发现较好的支持了前文结论。

四、结语

本文以2005~2014年福建省家族企业为样本进行研究,依据控制力的强度将家族企业的权力配置情况分为3种类型:第一,实际控制人同时担任公

司的董事长和总经理;第二,实际控制人担任公司的董事长,但是不担任公司的总经理;第三,实际控制人既不担任公司的董事长,也不担任公司的总经理,进而考察家族企业的权力配置差异对企业会计稳健性的影响。研究结果发现,家族企业控制力越强,企业会计稳健性越差;与实际控制人没有担任董事长和总经理的公司而言,实际控制人同时担任董事长和总经理或只担任董事长或总经理两种职位之一的公司会计稳健性更差;此外,实际控制人同时担任公司的董事长和总经理的公司,与只担任公司董事长或总经理的公司会计稳健性并没有显著差异。

参考文献:

[1]张厚义,厚光明,明立志,等.中国私营企业发展报告:No.6(2005)[M].北京:社会科学文献出版社,2005.

[2]唐清泉.家族企业持续成功经营的挑战与应对方案[J].管理世界,2002(9):123-130.

[3]王明琳,周生春.控制性家族类型、双重三层委托代理问题与企业价值[J].管理世界,2006(8):83-93.

[4]贺小刚,连燕玲.家族权威与企业价值:基于家庭上市公司的实证研究[J].经济研究,2009(4):90-102.

[5]Anderson R C,Reeb D M.Founding family ownership and performance:evidence from the S&P 500[J].The Journal of Finance,2003,58(3):1301-1327.

[6]Watts R L.Conservatism in accounting part 1:explan-ations and implications[J].Accounting Horizons,2003,17(3):207-221.

[7]Beekes W,Pope P,Youngs.The link between earnings timeliness,earnings conservatism and board composition:evidenc from the UK[J].Corporate Governance:An International Review,2004(12):47-51.

[8]Ahmend A S,Duellman S.Accounting conservatism and board of director characteristics:an empirical analysis [J].Journal of Accounting and Economics,2007(43):411-437.

[9]Laford R,Watts R L.The imformation role of conserva-tism[J].The Accounting Review Forthcoming,2008,8 (2):447-478.

[10]Lara J M G,Osma B G,Penalva F.Accounting conserva-tism and corporate governance[J].Review of Accounting Studies,2009(14):161-201.

[11]Shuto A,Takada T.Managerial ownership and accounting conservatism in Japan:a test of management entrenchment effect[J].Journal of Business Finance and Accounting,2010,37(7):16-18.

[12]Laford R,Roychowdhury S.Managerial ownership andaccounting conservatism[J].Journal of Accounting Research,2008,46(1):101-135.

[13]Ramalingegowda S,Yu Y.Institutional ownership and con-servatism[J].Journal of Accounting and Economics,2012,53(1):98-114.

[14]曹宇,李琳,孙铮.公司控制权对会计盈余稳健性影响的实证研究[J].经济管理,2005(14):34-42.

[15]洪金明,徐玉德.上市公司第二大股东治理效应的经验证据——基于会计稳健性视角[J].财政研究,2009 (8):55-58.

[16]朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5):38-45.

[17]贺小刚,李新春,连燕玲.家族权威与企业绩效:基于广东省中山市家族企业的经验研究[J].南开管理评论,2007,10(5):75-81.

[18]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[19]Jenkins D S,Velury U.Does auditor tenure influence the reporting of conservative earnings?[J].Journal of Ac-counting and Public Policy,2008,27(2):115-132.

[20]刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007(3):79-87.

Family enterprise power configuration affect accounting conservatism

DENG Jian-ping1,CHEN Ai-hua2

(1.Office of Graduate,Xiamen National Accounting Institute,Xiamen 361005,Fujian,China;2.Center of Education and Teaching Research,Xiamen National Accounting Institute,Xiamen 361005,Fujian,China)

Abstract:In this paper,taking the family listed companies in Fujian during 2005 and 2014 as the research object,this paper discussed the effect of power configuration of the family enterprises on accounting conservatism.Through the empirical analysis of 310 sample companies,it’s discovered that,if the actual controllers of family enterprises hold the position of board chairman or general manager or both of them,the accounting conservatism is worse than that of those family enterprises in which actual controllers hold no position of chairman or general manager.The stronger the family control force is,the worse accounting conservatism will be.These findings indicate that the families’involvement in the enterprises’management and operation can weaken the quality of accounting information.

Key words:family enterprise;power configuration;accounting conservatism;accounting informa-tion quality;listed company;Fujian

作者简介:邓建平(1974-),男,福建龙海人,副教授,管理学博士。

基金项目:教育部人文社会科学研究基金项目(13YJC630019);福建省社会科学规划项目(2013B057,FJ2015C133)

收稿日期:2015-10-21

中图分类号:F275.2

文献标志码:A

文章编号:1671-6248(2016)01-0036-06

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

会计之友(2016年24期)2017-01-09

中欧商业评论(2016年6期)2016-12-29

商情(2016年43期)2016-12-23

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年10期)2016-06-04