平安好车不战自溃

2016-04-20 12:17朱泓源

商界评论 2016年4期

朱泓源

C2B模式有漏洞,集团定位飘忽,团队缺失互联网战斗力,耗时两年半,烧了14亿元之后,平安好车惨淡离场。

随着平安好车团队并入平安产险,平安好车作为一个二手车项目停摆和清算已成定局,从二手车交易平台的决赛圈第一个出局。

不以成败论英雄

不管是与其他二手车交易商横向比较,还是和陆金所、平安好医生等平安系项目纵向比较,平安好车显然不是一个成功的项目。但要说平安好车就是一个完全失败的项目,也不太对。

首先,在撤退之前,平安好车确实占到了一定的市场份额。虽然这些份额与其烧的14亿元广告费相比是不太匹配的,但毕竟是成功卡了个位置。在易观智库发表的“中国二手车电子商务市场盘点2015年第3季度报告”,数据显示,在2015年第3季度的二手车电商平台交易份额中,平安好车以占比11.9%的成绩冲进前三名。

其次,平安好车运营过程中衍生出一些新的项目,比如二手车质保认证服务,未来,这部分业务可以转给平安系的产险,等于是帮产险交了一部分学费,也开拓了新的市场。

与创业公司只能吊死在一棵树上不同,平安集团下面项目的命运得随着集团政策风向的变化而改变,所以即使平安好车有点成绩,平安集团那边觉得该弃也就弃了。

这里尤其要强调一下,风向其实就是平安集团定的战略目标。而处在转型期的平安集团,最近几年的战略目标大致上是一年一更新。2014年,平安集团的战略目标是“医食住行玩”社交金融战略;2015年,变成了“四个市场,两朵云,一扇门”的“421战略”;2016年,好像没有想好用什么金句来概括,不过应该可以认为是“金融、医保一账通”。

大致上,平安集团经过两年的互联网+摸索,基本认定金融和医疗才是本命,是真正能“吃到嘴里的肉”。所以作为这两个领域的转型代表,陆金所和平安好医生地位突出,在平安内部成了“香饽饽”。相对的,其他项目注定要为这俩项目打下手,所以内部整合也是迟早的事。至于为什么对平安好车第一个动刀?“投入巨大”且“盈利遥遥无期”肯定是一个原因,但业内人士猜测更核心原因是平安好车有点本末倒置,干了太多与金融无关的活,所以集团决定对其过长的产业链进行切割,回归核心业务。

不过,平安好车没有能像陆金所和平安好医生那样挣出自己的地位,说到底还是做得不够好。所以,还是得探讨下平安好车为何会没做好。

二手车交易的互联网演进

在探讨平安好车之前,简单谈一下二手车交易的整体市场背景。

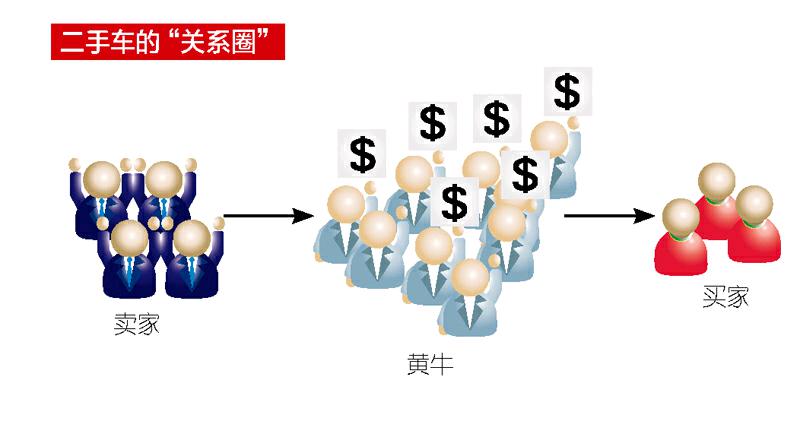

这是二手车电商崛起之前的整个产业链条。其中,交易过程中参与流转的无数二手车商(也就是黄牛)是产业链的核心。一来买家和卖家之间的信息匹配难度很大,二来买卖双方所知的车辆信息不对等。所以车商的存在以及车商间的信息交换可以解决信息匹配和估价的问题。

此外,卖方在产业链中的地位比买方要高。为什么?“两根金条摆在这,你告诉我哪一根是高尚的,哪一根是龌龊的?”《潜伏》里谢若林的这句台词可以解释这个问题。钱是一样的钱,车不是一样的车,买方备好了钱,但车商搞不到车等于白搭。所以,以前的大车商大都是收车能力强的车商。

我们都知道互联网的本质就是大幅增强了信息流通能力,由此达到的目的之一就是去中间层。目前二手车市场的主要模式有四种:

1. 原始的模式分类信息,以刚挂牌新三板的百姓网为代表;

2. 卖家找车商收车的C2B模式,以平安好车为代表;

3. 车商找买家的B2C模式,以优信拍为代表;

4. 卖家直接找最终买家的C2C模式,以瓜子二手车和人人车为代表。

显然,所有二手车交易平台做的事都是去中间层剥离车商,但关注点有所不同。有些是剥离供给侧的车商,有些是剥离需求侧的车商,有些则是一步到位把中间的车商全都给剥离。那么问题来了,哪种模式才是对的呢?

先说分类信息吧。分类信息网站的出现对车商的产业链形成了一定的冲击,但没有动摇他们的根基。因为卖方开始将车辆主动挂到分类信息网站上了,于是所有的车商都有了一个共享的车源库。而买方则来寻找目标,车商多了个需求来源。同时分类信息网站不提供交易功能的,买卖双方又互相缺乏信任,这反而是给了掌握最大信息量的车商提供了机会。所以,分类信息的推动作用,不会让车商失业,但在一定程度上缩短了交易链条。此外,车商和卖家的优势地位相对来说被削弱了。

随后,这两年就发生了从信息到交易的业务升级,二手车的交易模式也演化成了C2B、B2C和C2C三种。虽然一步到位到底是不是最佳的选项尚未见分晓,但未来C2C必然是趋势。而现在,C2B的合理性可能是最成问题的。

C2B或许是最不OK的商业模式

是的,以平安好车为代表的C2B模式的合理性存疑。

首先,二手车在过去的销售占比不高是由多种原因共同作用的,除了消费者的观念这样的主观因素,还有二手车购买保障不完善、汽车保有量较低导致二手车供给量较低等客观原因。虽然受限于汽车保有量和更替频率,烧钱没有办法把二手车交易捧上天,但通过烧钱搭建起完善的交易机制确实会推动二手车的交易。

2015年,我国的新车销售量为2460万辆,二手车交易量为960万辆。这个比例相对于过去3~4年前已经有了不小的提升。随着人均汽车保有量的上升,以及互联网逐步完善二手车市场交易规则,未来二手车的销售占比将进一步扩大。最终二手车销售平台与新车销售平台的界限将越来越模糊,供方市场将向平衡市场过渡。这对C2B业务中的C端不利。

其次,二手车卖家对于二手车的处置,价格是第一优先项,速度是第二优先项。买家对于二手车的需求,车况是第一优先项,价格是第二优先项。随着互联网二手车交易平台的完善,车况首先被标准化,随之价格同时成为双方的第一优先项,达到帕累托最优。除了平台之外,其他车商很难从中获取利润。这对C2B业务中的B端不利。

在处理二手车的问题上,买和卖需求是相对统一的,买卖双方的信息获取方式也是大同小异。虽然一个商品对应一个买家和一个卖家,但卖家大多为实际供给方,而买家中包含很多观望消费者,所以卖家与潜在买家之间的关系是一对多的关系。由于二手车交易极低频的特性,未来可以通过后市场留存客户,但目前大家都在抢的是一次性客户,所以在同样的营销资源和营销效率下,C2C可以最大程度地获取用户,其次是B2C,最次是C2B。这种用户数的马太效应将在资本层面被放大。

上述理论是否正确还有待二手车市场验证。至少,目前二手车市场为C2B二手车模式给出了一定的答案。

C2B中比较有代表性的三家公司,分别是平安好车、车享网和开新。其中,平安好车已经停止运营。

接着,同样背靠中国实力最强的汽车集团——上汽集团,有粗腿抱的车享网也宣布近期裁员25%!

开新是最早做二手车业务的,但企业估值相较于优信拍、人人车和瓜子二手车等却是偏低的。

从市场反馈来看,只要C2C二手车交易平台不崩盘,C2B平台要追上来难度极大。此背景下,平安集团果断放弃平安好车,看起来也有几分道理。

平安集团的互联网基因有局限性

平安好车的C2B模式存疑,这是外患。平安集团为何没做好平安好车这个项目,就算内忧了。这两年,平安集团的互联网项目并不少,足够凑一个平安“全家桶”:陆金所、壹钱包、平安好医生、平安好车、平安好房、万里通、一账通、平安Wi-Fi等。

陆金所和平安好医生其实并不是最早的项目,也不是开始就头炮打响的。但这两家却能成为发展最突出的两个,其实这个结果是有必然性的。

平安集团是金融公司,不是互联网公司,这是共识。所以现在的互联网化是为了应对市场变化,对传统金融进行补充、升级和迭代。在这个前提之下,以整体来看待互联网圈的“新人”平安,就成了一条优势与劣势并存,优势与劣势同样显著的“鲶鱼”。

平安集团最大的优势是“自带体系”,它有几个无法替代的优势。

1. 不缺钱。平安集团的项目往往起点比较高,新成立的项目分分钟几千万元甩你一脸根本不是啥事。

2. 内需强。光是各个收入层次的员工人数就超过20万人,每个人又各有家属亲友。要给项目做测试,预判市场反响,根本不需要对外推广,只需要“内测”。

3. 客户基础好。平安集团有8 000万个各类保险客户,保险客户整体来说是比较优质的客户,黏性强、可支配收入多。

4. 推进有力。平安集团的20万员工以Sales占多数,口碑问题不谈,执行力是无需置疑的。而平安集团的商业模式又是基于销售对客户的了解和信任关系,所以这台商业机器自上而下动员全力运转,其工作效率及其可观。

但平安集团本身的业务对二手车的支持能力有限,钱看起来给了不少,其他就相对来说不太给力了。据一名离职的平安好车中层透露,平安好车高层曾想让集团内的车险部来帮他们做检测,车险部却表示“我们不约”。所以,当其他玩家里总有战斗力强不缺钱的,比如瓜子二手车,那么平安好车基本就没啥优势了。反而是平安集团作为转型而来的传统大公司,在互联网战争中的一些先天性缺失就暴露出来了:

1. 心态差。平安集团的对手,往往都将这块业务视作命脉和立身之本。当遭遇障碍时,平安集团有退路,战斗力和精神上有差距。

2. 速度差。以一家金融公司而言,平安集团可以说是进取型的公司,这让它在金融领域获得了巨大的成功。但优秀的互联网公司大多都不只是进取,而是激进的。这点上传统转型公司的反应速度很难赶上原生互联网公司。据第三方数据显示,平安好车每月平均线上2 000辆的交易量,销售线索转化率不到1%,也正是这样的“慢速度”压垮了平安好车这头“巨兽”。

3. 自由度。互联网公司的运营、营销上基本可以将无底线进行到底,纯实用主义。但平安集团毕竟是家上市金融公司,不管是集团自身考虑,还有证监会、保监会监管,不是想怎么干就怎么干的。

所以平安集团的项目成功需要建立在一定的门槛之上,要么是金融相关集团自身形成了极高的门槛,要么是医疗相关市场开放度不高。可能还有其他适合平安集团的领域,但二手车这个红海市场是真的不行。

老团队没法玩转互联网

问题最后归结下来,一是商业模式问题,二是集团内部定位问题。而从团队来看,平安好车也存在互联网基因不对的问题。

平安好车的负责人是董事长杨铮,同时也担任着平安产险的总经理,等于是产险拖着好车走。从履历来看,杨出生于1964年,1994年加入平安集团,典型的老平安人。可以想象杨总的核心班底多半也是一批老平安人。客观地说,一个年逾50岁又缺乏互联网经验的大叔以及与其经历相似的核心班底,以正好小他10岁正当壮年且久经历练的杨浩涌(瓜子二手车CEO)为对手,还想要带着一家转型到互联网的传统公司在血海市场上杀出一条血路,我只能说成功概率比较低。虽然马云也是出生在1964年。

在知乎上曾看到一个平安好车内部员工的回答。大意是说平安好车的运营虽然干活规矩听话,但每天就是守着店也不出去拓客,所以在获客渠道上越走越窄。还有客户返利不高,以及整体工作节奏不太合理等。直观感觉就是整体运营思路偏保守,缺乏创业公司的拼劲和冲劲。

而平安好医生在这点上正好反了过来,董事长王涛来自阿里软件,核心高管也多为阿里系的成员。王涛兼任着平安健康险的董事长,但主要精力都是在平安好医生上。而平安好医生在市场的搏杀中,明显感觉到继承了阿里系的强硬。

所以,让杨铮主管平安好车难说是一个最理想的选择,但企业内部往往需要平衡。客观来看,健康险基础比较差,在平安体系里可以忽略不计,所以可以让王涛这样的“空降兵”折腾改革。而产险在整体收入中占比较大,相应的就不太好动,更倾向于稳扎稳打。这也是所谓的船小好调头。

对于平安好车停运一事,圈内人都表示惋惜。确实,经过两年多的磨合,平安好车目前的盈利能力和业务水准已经有了沉淀。进一步说,平安好车毕竟是大集团起步,整体的规划以及处事态度都较为成熟,停运等于否定了付出。但反过来讲,有竞争就一定有淘汰,生意还是要回归商业本质,这一出断舍离,也让大家重新审视互联网创业的初心。对平安集团来说,平安好车也不过是其转型过程中的尝试,这笔学费算不上是白交。

猜你喜欢

环球时报(2023-03-20)2023-03-20

上海保险年鉴(2016年0期)2016-02-16

车迷(2016年10期)2016-02-14

中国资源综合利用(2016年3期)2016-01-22

IT时代周刊(2015年9期)2015-11-11

汽车生活(2015年6期)2015-05-30

创业家(2015年2期)2015-02-27

创业家(2015年2期)2015-02-27

上海保险(2013年5期)2013-04-10