关于构建适应资本经济特点的融资模式研究

2016-05-03 01:41陆岷峰徐阳洋江苏银行总行南京0005南京财经大学金融学院南京0046

阜阳师范大学学报(社会科学版) 2016年1期

陆岷峰,徐阳洋(.江苏银行总行,南京 0005;.南京财经大学 金融学院,南京 0046)

关于构建适应资本经济特点的融资模式研究

陆岷峰1,徐阳洋2

(1.江苏银行总行,南京 210005;2.南京财经大学 金融学院,南京 210046)

摘 要:经济新常态背景下,不仅小微企业融资难,大中型企业再融资难度也在加大,究其根本原因,在于现行的融资模式坚守了计划经济和市场经济条件下的融资特质,以抵押、贷款为主要内容的债权式融资道路越走越窄,已成为经济发展的重要桎梏。准确把握当前经济发展的新阶段,据此提出融资体制改革的新构想是当前解决这一问题的根本。当前,我国的经济从发展阶段来分析,实质已经进入了资本经济新时代,在这个时代,发展资本市场、众筹等股权投资行为,已是各类经济主体解决资金出路的根本,而作为企业必须对原有的体制进行深化改革,积极推行现代企业制度,运用资本思维来确立融资的主要渠道,同时,要积极通过财政、税收等杠杆支持股权投资的改革。

关键词:资本经济;融资模式;股权融资;资本思维

一、引言

计划经济时代,主要依靠行政力量来分配资源,改革开放后逐步走上了市场经济时代,企业家根据市场需求开发出新产品,并且进行生产,然后寻找销售渠道宣传、销售。这一过程一直围绕着市场进行,但在围绕着市场生产出来的商品超出人们的需求,达到无比细分丰富的时候,就需要一种新的经济推动力,这就是资本经济。资本经济中最核心的就是研究如何在既定的资本投入下获得的效用最大化。

在资本经济时代,股权将会代替粮票、存款和房子成为人们财富的新代表。企业的融资方式不再是“债权”主导型为主,而是成为“股权”主导型为主。在“债权”主导的时期,当企业经营成功时,债权人可以得到较高的收益,但是一旦企业经营失败,同样将部分的损失转移给债权人,这种融资模式的弊端很明显。而在“股权”主导型的模式中,金融机构贷款给企业,获取股份,这样二者利益捆在一起,既能风雨同舟,也能共享收益分红。因此,发展资本经济尤其是改进企业的融资模式是我国健全多层次资本市场的需要,对我国经济的顺利转型具有重要的作用。

二、文献综述

在我国,资本经济代替市场经济是一种必然的趋势,这里面最显著的变化将会是企业融资模式,即股权融资模式将会成为企业在资本经济时代一种新的融资方式。

国外关于企业融资方式主要有三种比较著名的融资理论,第一种理论是大卫杜兰特(1952)[1]提出的企业融资理论。企业融资理论由三部分构成,即净收益理论、净营业收益理论和传统折衷理论。净收益理论认为企业的债权资本和企业价值相关,而且是正相关关系,债权资本越大,企业价值也就越大。净营业收益理论则认为企业的资本结构与企业价值不相关,而净营业收益才真正决定企业价值。传统折衷理论则介于二者之间,即认为债权资本比例大小对企业价值有一个度,在这个度的范围内,债权资本比例越高,则企业价值越大,超过这个度,则会给企业财务造成一定的压力;第二种理论是由莫迪利安尼和米勒(1958)[2]提出的著名的MM定理,该定理有两种情况:第一种情况是在公司没有税收的条件下,公司的价值和公司的融资结构无关;第二种是在公司有税收的条件下,负债经营的企业具有节税效应,能够使企业的价值随着公司负债的增加而增加。第三种理论是由詹森等人(1977)[3]提出的平衡理论,该理论认为企业100%的负债不可能导致企业价值最大化,企业负债融资可能导致企业价值上升,不过企业的财务危机成本因此也提高,最佳的融资方式应该是在这二者之间寻找一个最佳平衡点。这些理论的一个共同点就是企业的融资模式都集中在了微观层面,侧重于企业的融资结构构成方面的分析。

当前,资本经济是由政府和市场一起推动而发展起来的,国内关于企业融资模式的研究是在借鉴国外融资理论的基础上,从不同的角度来探讨直接融资和间接融资之间的平衡,也没有进行系统深入的研究然后从整体上构建融资模式。张宗新(2003)[7]详细地考察我国企业的融资模式,并分析我国的融资体制,然后提出了一种现代市场型创新目标融资制度的模式。孙立行(2009)[8]认为当前应该根据国情建立市场型间接融资模式,也就是利用金融中介机构来配置资源,但是假如这些金融中介不代表投资者的利益,相关的信息不透明或者监管不严,很容易产生“道德风险”因而并不切实可行。王连巧(2010)[9]认为在金融危机的背景下,企业应该积极发展保险融资,资产抵押融资和国际性融资等。熊玲(2015)[10]在分析发达国家融资的基础上仔细研究国有企业的融资模式,认为现阶段还是应该坚持以银行为主的间接融资模式,不过要控制融资风险。

上述学者对我国融资模式的分析都是运用市场经济的思维方式,也就是企业融资运用价值规律、等价交换等市场经济的基本规则来进行,体现在融资模式上以抵押、担保等构建融资活动。这种典当式的融资模式使企业的融资道路越来越狭窄,银行贷款要抵押,中小企业更是,抵押资源用完了,融资也就结束了,扩大再融资也就基本不可能了。

在我国当前即将进入资本经济时代,应该用资本经济的思维方式来指导融资,即用股权融资的方式来解决当前企业的融资问题,企业也可以扩大再融资,用这种方式解决当前实体经济融资困境,对当前的融资体制改革、结构的优化有十分重要的意义。

三、资本经济化条件下的融资体制改革的联想

(一)我国已经进入资本经济时代

1.资本经济是市场经济在新常态背景下生命的新延续

资本经济和市场经济并不是相互对立的,应该说资本经济是市场经济在新常态下生命的延续,市场经济可以说是资本经济的基础材料,因为资本在运转过程中很多具体的实际交易是市场经济完成的。所以,投资对经济的推动只是藏于深处,表面依然只是普通的市场经济活动。但是资本经济与市场经济又有很大的不同,具体体现在三个方面的内容:

(1)市场经济采用的是“印货币”的模式,而资本经济采用的是“印股票”的模式。现在繁荣的房地产似乎越来越不繁荣,投资拉动经济也越来越不可靠,实体经济增速越来越慢,不停的印发大量的货币只是经济增长的外在表现。而采用“印股票”的模式似乎是一条可行的道路,这里的“股票”是指创业者的股权,属于股权投资。未来随着注册制的推行,企业上市门槛降低,群众“大众创业,万众创新”的热情会更加高涨。

(2)市场经济属于“债权”主导型经济,而资本经济属于“股权”主导型经济。在“债权”主导型经济中,银行把钱借给企业,但是银行的性质决定了它跟企业不能患难与共,只能同富贵。但是“股权”主导型经济则与此不同,金融机构即会锦上添花,也会风雨同舟。因为企业通过向金融机构出售股权来获得资金,企业经营好时,金融机构获利退出,企业经营困难时,则风雨同舟,更有可能雪中送炭。

(3)市场经济属于“少数人”游戏,而资本经济属于“大众”游戏。市场经济时代的很多资源看似公平,其实只是少数人的公平而已,少数人最先占有这部分资源,然后设置门槛,随后的大部分人很难进入,比较典型的是私募基金的门槛,设置很高,普通大众觉得太遥远。而资本经济时代,大众都可以参与像P2P、众筹这样的私募基金,金融真正的渗透到大众生活当中。

2.股权投资市场在中国的发展历程(1)

中国的股权投资市场发展比较晚,在上个世纪九十年代才有一些国外私募股权投资基金进入中国,到现在仅仅只有二十多年的发展历程,但是无论资金募集数还是成立规模,发展速度十分迅速。(见表1)

表1 中国股权投资市场2007—2014年的新增资本量和新募基金数

表2 2008—2014年中国天使基金募集金额和新募集的天使投资基金数

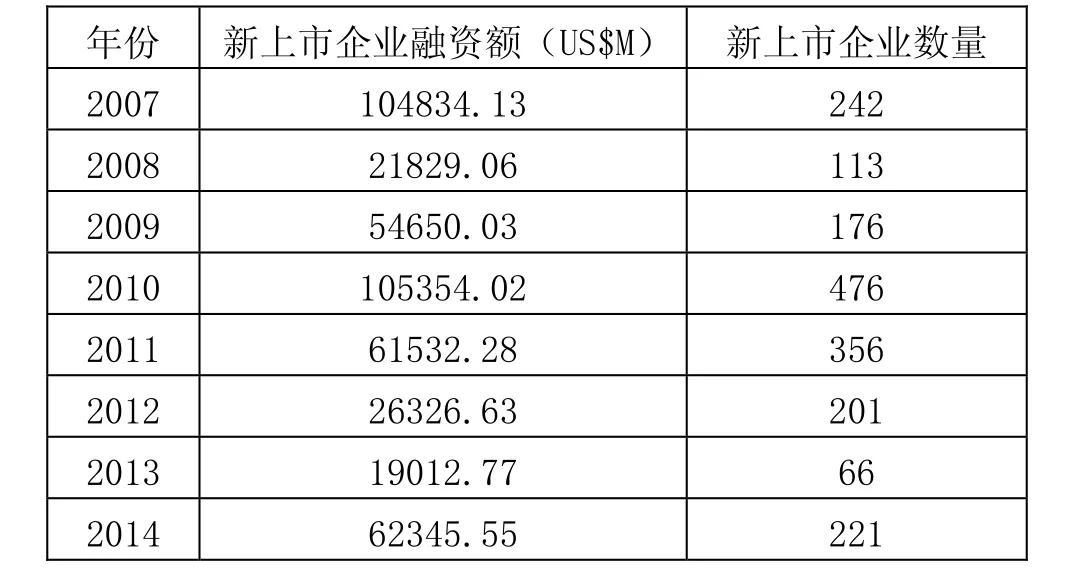

2014年私募股权投资机构新募集基金数达到745家,比上一年度多198家,同比增长40%,而2006年只募集79家,十年增长十倍。在2014年,共募集资金832.19亿美元,而上一年仅为414.25亿美元,两年规模翻倍,在该年,中国的天使投资金额也达到了最高点达到10.67亿美元(见表2)。新募集的天使基金投资数也达到39支,其中募集人民币币种为34家,另5家为外币币种。国家和地方政府大力支持其发展,部分地方政府甚至将自己的资金交由天使投资基金进行打理,民间投资者因此信心倍增,热情高涨。企业并购金额数量也取得很大突破(见表3)2014年全年完成1929起并购,并购金额达1184.9亿美元,二者均达到历史新高度。同时在2014年国内IPO也走向了正常化,企业通过股票融资无论是数量还是金额都比2013年稳步增长。(见表4)

表3 2007—2014年国内企业并购金额及并购案例数量

表4 2007—2014年新上市企业融资额和数量

股权投资市场火爆的局面还要归功于国家的政策环境。在最近的十多年间,为完善资本市场,国家做了一系列如开启中小板、推出创业板、全面扩容新三板等工作,新国九条明确表示构建多层次资本市场,国家大力扶持私募股权行业,并且在2014年对股权投资市场确立了宽松的行政监管原则,使股权投资市场的发展得到了质的飞跃。

(二)资本经济的基本特点

资本经济时代最突出特点就是股权投资将会成为一种趋势。企业通过股权进行融资,股权投资的投资人将会投资实体经济或者某个企业并且成为这个企业的股东,在必要的时候为这个企业的持续成长出谋划策。现在的很多投资机构每天研究的内容很多就是股权投资,以及其如何发展,因为他们看的比较靠前,具有前瞻性思维,认识到在未来的资本市场上,最赚钱的就是股权投资。下表是最近几年比较成功的股权投资案例(见表5),其中徐小年投资聚美优品在短短三年间,回报高达1386倍,险峰华兴对聚美优品的投资回报接近316倍。联系之星对乐逗游戏和网康科技的投资回报分别达到38.86倍和61.41倍。联想乐基金对乐逗游戏的投资回报也有38.86倍。股权投资“低成本,高回报”的特点会吸引更多的投资者或投资机构参与其中,而在未来随着资本市场的发展,市值上百、上千亿美元的企业肯定会越来越多,像表6这样高回报的案例也会越来越丰富。

表5 最近几年比较成功的天使投资案例

(三)资本经济运行的基本原则

“资本思维”“股权融资”是资本经济时代两种最重要的思维,每个资本参与者要树立“资本思维”和“股权投资”是资本经济运行的基本原则。转型,为的是更好的发展。国家大力号召“大众创业,万众创新”就是认识到了未来三四年间,传统的基本商业逻辑不再适应资本经济时代企业的发展,可能要重新构建,企业若不树立“资本思维”和“股权融资”这两种思维可能很快走向没落,而小企业树立这样的思维可能很快发生聚变。当崭新的商业逻辑构建以后,企业必须逐步抛弃传统的思维,按照这种新逻辑发展,这其实就是再创业。我国将很快实行IPO注册制,这是中国为了打造“创业型”经济一个非常重要的经济手段。结合 “资本思维”和“股权投资”的方法,将使经济转型更快、更好。任何一家初创企业都按照严格的标准发展,只要适应资本经济发展要求,勇于创新,即可到资本市场上发行股票,进行融资。初创企业此后时刻保持与相关投行、投资者等金融市场对接,此种发展方式其实是一种资本增长的方式,初创企业这一系列的发展过程就是利用了“资本思维”,参与投资的机构或者个人可以拿到原始股权,这就是“股权投资”。

四、资本经济背景下解决当前融资模式的主要措施

(一)推动股市的进一步发展

国民经济的持续快速增长需要一个健康稳定发展的股市,股市是国民经济的晴雨表,是大中型企业融资以及有效配置资本的地方,股市和实体经济的相互促进,形成一种双赢的格局可以通过对股市良好的监管和对上市公司质量的提高来实现,为推动股市的进一步发展,建议:

第一,继续加强完善证券市场相关法律法规建设,健全法律体系。努力提高已经上市的公司质量,保护投资者尤其是中小投资者的合法权益,加大公司违法行为的惩罚力度,完善法人治理结构,严格落实退出机制,形成一套完善的法律机制。

第二,完善股票市场的基础功能。股市一个最基础的功能就是筹集资金,但是从欧美发达市场看,股市不仅仅只有筹资功能,还有很多其他功能,如配置资源、吸引外资等功能,因此当前需要借鉴欧美市场经验,大力拓展其他功能。

第三,明确监管范围,确保政策的连续性和稳定性,减少政府对证券市场的干预。从股市这么多年的发展可以看出,明确政府对证券市场的监管范围,其他交给市场决定,把握好政府监管与市场之间的关系,始终是证券市场改革难题。所以要不停地摸索政府的监管范围,确保政府不过度干涉证券市场,当一项政策被制定执行时,要形成稳定的市场预期,不能朝令夕改。调整职能,减少审批,在管制上面可以放松,但是在监管方面一定要加强。

(二)推动众筹的进一步发展

众筹模式一经产生就经历了快速良好的发展,极大地降低了企业的融资成本。众筹模式之所以发展这么快速,最主要的原因是国家政策的大力支持,此外互联网技术的发展以及投资者投资需求多样化也推动了其发展。它的出现改变了创业者以往的融资理念,推动众筹的进一步发展,这有利于缓解企业的融资难问题;拓宽投资渠道;有利于降低融资风险,稳定金融体系,推动经济的发展。为推动众筹进一步发展,建议:

第一,监管层面。众筹模式在业务实质上具备一定证券发行的性质,部分地承担了券商的功能,证券会可以对从事众筹业务的相关机构实行牌照管理并在证监会注册登记,尽快出台法律法规实施管理。还有由于采取众筹模式融资的企业一般属于初创企业,盈利不稳定,所以不建议对这些企业有相关盈利的要求。最后在信息披露方面,可以参照美国的众筹模式,即采用众筹融资的企业至少每年向投资者披露信息,并且在众筹网站上披露,与此同时,需在监管部门或交易所统一的数据库内进行同步留存备查。

第二,行业协会层面。应该制定一些差异化管理的要求,参照美国的JOBS法案,明确风险流程,向投资者提示风险,控制投资者的投资风险。小微企业的投资风险比较高,因此行业协会可以明确要求企业具有一些减少风险的业务,并且做好风险揭示工作。

第三,证券公司层面。可以启动券商众筹业务的探索,股权众筹具有证券发行的性质,因此证券公司对其中的业务应该很熟悉,不会感到陌生。证券公司因其丰富的融资经验、完善的运营体系等等有利条件,如若开展众筹业务,将会很容易上手。

(三)鼓励支持各类产权交易市场的发展

在资本市场上,通过发行股票直接上市融资的企业也就只有四五千家,而其他一千多万家企业是无法通过上市直接融资的,所以,产权交易市场很有可能是这一千多万家企业首选的融资场所。在产权交易市场上,企业出售自己的产权给投资者来获取资金,从而进行投资。为加强产权交易市场发展,建议:

第一,明确产权交易市场的地位,定位其功能。产权交易市场在资本市场的地位应该是明确面向广大中小企业,创新型企业的交易场所,方便这些企业的股权转让,便于它们获得资金。

第二,建立一个比较规范、统一的产权交易市场体系。加强现代化的信息技术建设,确保各个产权交易所互相联网,并且保证网络安全,通讯顺畅,实现交易信息透明公开。各个地方政府之间相互协调利益,制定一些扶持各种产权交易场所发展的政策,同时培育各类产权交易主体和扩大业务,可以在控制风险的前提下,放宽对投资主体尤其是资金方面的限制,提供一些优惠政策来鼓励外资进入产权市场进行交易。

第三,加强对产权交易市场的监管,尤其是对产权交易各类创新业务的监管指导。建议可借鉴上海的成功经验,在证监会下成立一专门部门,专门监管产权交易市场。在这个部门中选拔一些专家成立一个工作小组,对产权市场深入研究,指导交易所的各类创新业务。

(四)积极引导企业资产证券化发展

资产证券化早在上个世纪七八十年代欧美等发达国家就已经兴起,这种方式对于企业融资帮助很大,是一种很先进的金融创新。资产证券化在本质上将流动性比较低的资产进行一定的设计组合,然后重新在市场上流动起来。企业的资产证券化融资方式可以增强企业资产流动,提高企业负债能力,降低企业筹集资金的成本和风险,而且此种融资方式的融资弹性较大,可以摆脱法律对企业融资要有一定净资产规模的限制。此外这种方式还可以提高整个市场的融资效率,因为无论企业通过股票,还是债权,还是银行贷款融资,企业自身都需要比较高的信用等级,而且还需要经过很繁琐的审批等等,而资产证券化融资则不需要这些限制。为推动资产证券化发展,建议:

第一,尽快制定法律法规,健全企业资产证券化,明确监管主体并且要强化风险控制,防范创新业务造成的风险。要尽快加强企业资产证券化,尤其是关于SPV的相关法律法规建设,更加明确规范企业资产证券化的各种流程。谨慎对待不良资产证券化,企业在资产证券化过程中可能会出现很多创新型业务,对于这类业务要规范引导,加强企业信息的披露,防范控制证券化过程中产生的风险。

第二,可以参考国外的模式,培养几家在全球比较权威的信用评级机构。当前我国国内几家主要的信用评级机构在国际市场上认可度很低。所以各评级机构之间要密切交流,相互促进,多多借鉴穆迪、标普和惠誉国际的成功经验,取长补短,争取早日成为全球性的评级机构。

第三,提高资产证券化产品的流动性。建议鼓励外资积极地参与到资产的证券化中,加强人才的培养引进工作,创新产品种类,可以适当地给与政策优惠,同时应该像允许股票回购那样允许资产证券化产品回购,提高产品的流动空间,增强其流动性。

五、结论

一种融资模式的存在,必须适应相应的经济发展,在资本经济时代,并没有否认银行主导的间接融资模式的作用,而是认为随着我国资本经济的发展,企业融资应该逐步降低对银行贷款的依赖,积极地发展股权融资,提高企业股权融资的比例,要认识到股权融资将会成为资本经济时代主要的融资方式,市场参与者要树立“资本思维”并且从股权投资的角度思考问题。国家应该大力优化资本市场,加强国有企业改革,解决管理体制不健全、企业产权不分等问题,降低国企资本负担,整合资源,改造资本。同时完善相关法律法规,制定政策支持一些创投,以及其他能够方便企业融资的创新发展,建立一个健康的资本市场。

注释:

(1)本文数据均来源于《中国股权投资市场2014年全年回顾》和《中国经济年鉴》,并进行整理所得。

(2)退出回报由上市发行价格*所占股份数/投资金额计算得出。

参考文献:

[1]David·Durand.Cost of debt and equity funds for business: Trends and problems and measurement[J].National Bureau of Economic Research,1952(1): 240-260.

[2]F.Modigliani,M.H.Miller.The cost of capital,corporation finance and the theory of investment[J].American Economic Review,1958(3):262-290.

[3]Ross,Stephen.The determination of financial structure: The incentive signaling approach[J].Bell Journal of Economics,1977(1):20-25.

[4]陈很荣,范晓虎,等.西方现代企业融资理论评述[J].财经问题研究,2000(8):63-66.

[5]赵祥.西方企业融资结构理论的演进以及对我国的启示[J].学术论坛,2005(2):109-113.

[6]方晓霞.中国企业融资:制度变迁与行为分析[M].北京:北京大学出版社,1999:150—200.

[7]张宗新.中国融资制度创新研究[M].北京:中国金融出版社,2003:135—173.

[8]孙立行.“市场型间接融资”体系与中国融资体制改革取向[J].金融论坛,2009(1):12-19.

[9]王连巧.金融危机背景下企业融资模式创新思考[J].宏观经济管理,2010(5):59—60.

[10]熊玲.国有企业融资行为研究[J].金融经济,2015(5):96-98.

[11]郭新民,王晓红等.众筹融资的发展与规范问题研究[N].金融时报,2013-12-16(1-4).

[12]李雪静.众筹融资模式的发展探析[J].上海金融学院学报,2013(6):73-78.

[13]杨东.股权众筹平台的运营模式及风险防范[J].国家检察官学院学报,2014(7):158-168.

[14]张红旭.我国企业资产证券化制度的风险研究[J].中国商贸,2014(21):88-89.

[15]徐洪才.中国多层次资本市场体系与监管研究[M].北京:经济管理出版社,2009:20-61.

[16]袁树明.刘文国.多层次资本市场与中小企业融资[J].会计之友,2008(02):83-85.

[17]陆岷峰,张惠.关于建立中小企业融资长效机制的探讨[J].海南金融,2010(1):19-27.

[18]陆岷峰.金融支持我国实体经济发展的有效性分析[J].财经科学,2013(6):1-8.

[19]李朵.浅谈我国股权众筹监管方向及建议[J].金融经济,2015(6):100-102.

The Construction of Financing Model Suited to Capital Economy

LU Min-feng,XU Yang-yang

(1.Bank of Jiangsu,Nanjing,210005,China;2.Nanjing University of Finances and Economics,Nanjing 210046,China)

Abstract:Under the new normal economic background,not only small and microenterprises’ financing is difficult,the difficulty of large and medium-sized enterprises for the second financing also increase.The fundamental reason is that the current financing model uses the method of the planned economy and the market economy.The development of the economy is limited by the debt financing which is the main content of the mortgage and loan.Realizing the current economic development of the new stage accurately and then putting forward the new concept of financial reform is the fundamental solution to this problem.At present,according to the analysis of current stage of economic development,China’s economy has entered a new era of capital economy.In this era,developing the capital market,crowd-funding and other financing ways is the fundamental solution to the difficulty of financing.The enterprises must carry on the reform to the original system,carry out the modern enterprise system and use capital thought to establish the main channel financing.At the same time,the government should support the reform of equity investment through the measures such as finance,tax and so on.

Key words:capital economy; financing model; equity investment; capital thought

作者简介:陆岷峰(1962-),男,江苏金湖人,南京大学博士后,北京大学访问学者,江苏省有突出贡献的中青年专家,现任江苏银行总行高级会计师,江苏省互联网协会秘书长,研究方向:宏观经济、商业银行、中小企业;徐阳洋(1991-),男,江苏盐城人,南京财经大学金融学院在读硕士生,研究方向:商业银行经营管理、金融风险管理。

收稿日期:2015-12-10

DOI:10.14096/j.cnki.cn34-1044/c.2016.01.021

中图分类号:F202

文献标志码:A

文章编号:1004-4310(2016)01-0107-05

猜你喜欢

对外经贸(2016年11期)2017-01-12

商情(2016年43期)2016-12-23

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

企业导报(2016年8期)2016-05-31

商(2016年6期)2016-04-20