行业上游度与中国制造业国际竞争力

2016-05-14 00:01苏杭李化营

财经问题研究 2016年8期

苏杭 李化营

摘 要:本文基于世界投入产出数据库中的投入产出表,借鉴Antràs等提出的行业上游度,测度分析了中国制造业整体及各细分行业在全球价值链分工中的位置。结果显示:制造业各细分行业上游度指数呈现先升后降趋势;低、中、高技术制造业行业上游度指数变化趋势与全球金融危机关系密切;低技术制造业行业国际竞争力不断削弱,中、高技术制造业行业国际竞争力不断增强。本文围绕中国制造业国际竞争力影响因素进一步研究发现,中国制造业行业上游度与国际竞争力呈现反向关系,行业劳动生产率与行业平均工资水平提升了制造业的国际竞争力。

关键词:制造业;行业上游度;国际竞争力

中图分类号:F424 文献标识码:A

文章编号:1000-176X(2016)08-0031-07

一、引言和文献综述

自2001年加入世界贸易组织(WTO)以来,中国制造业规模和进出口贸易额都实现了快速增长。世界贸易组织数据库显示,2001年中国制造业出口总额为2 358.20亿美元,仅占世界出口总额的5.23%,2013年中国制造业出口总额已跃升至20 771.50亿美元,占世界出口总额的17.53%。出口贸易额的快速增长,为中国制造业参与全球化生产和提升国际分工地位提供了契机[1],也对中国制造业价值链的低端锁定起到了强化作用[2]。

自20世纪80年代以来,全球价值链分工已成为国际分工发展的主导形式。全球价值链分工表现为劳动密集型工序或零部件生产与资本、技术、知识密集型工序或零部件生产之间的分工,甚至是设计与制造的分工,并且越来越多的国家参与到这种分工活动中。分工的细分化导致国与国之间的比较优势更多地体现为全球价值链某一生产工序或环节的优势,而非传统的最终产品优势。这大大降低了发展中国家参与国际分工的门槛。改革开放以来,中国依靠丰富的劳动力资源、较强的产业配套和加工制造能力积极融入全球价值链分工,逐步成长为全球制造业生产基地,并超越美国成为世界第一制造业大国。然而,在制造业规模扩大和出口快速增长的过程中,中国制造业在全球价值链分工体系中的位置是否发生变化?制造业的国际竞争力是否伴随行业规模扩大和出口增长实现了同步提升?未来中国制造业应怎样进一步转型升级?对这些问题还需要持续的研究。

目前全球掀起了新一轮以制造业数字化、网络化、智能化为核心的,叠加寻求新能源、新材料突破为主要内容的科技革命和产业变革。在此背景下,中国顺势推出《中国制造2025》,以现代信息化与工业化深度融合为主线,重点发展新一代信息技术,提升高档数控机床和机器人、航空航天装备、先进轨道交通装备等十大领域的制造水平,在继续融入国际分工体系的同时,提升中国制造业的国际竞争力。

单纯从传统贸易数据看,中国制造业在国际上的竞争力明显增强,但也反映出中国制造业依靠低廉的劳动力和低值的产品参与国际分工[3]。制造业作为国家基础性产业参与国际分工不仅影响一国的贸易利益和产业升级进程,而且决定其在全球价值链分工中的位置。

为测度并解释中国制造业在全球价值链分工中的位置,国内外学者进行了广泛的研究。一是基于传统数据测度中国制造业在全球价值链分工中的位置。胡昭玲和宋佳[4]利用出口价格的变化测度中国制造业的国际分工地位。刘瑶和张晓磊[5]基于三元边际的分解方法,利用传统的产品进出口额和产品价格研究中国装备制造业的出口增长模式。二是基于贸易增加值测度中国制造业在全球价值链分工中的位置。Koopman等[6]提出了KPWW分解法,并设计出GVC地位指数和GVC参与指数来反映一国国际分工地位和参与全球价值链分工的程度。戴翔[7]基于贸易附加值测算中国制造业的显示性比较优势指数,以此来反映中国制造业的国际竞争力。三是基于投入产出表的行业数据测算一国的行业上游度,进而测度该国在全球价值链分工中的位置。Antràs等[8]测算了美国426个行业的上游度以反映其在全球产业链的相对位置。鞠建东和余心玎[9]利用Antràs等的行业上游度测算方法测度了中国在全球价值链中的位置,发现中国在全球价值链的出口有同位和低值两个特征。王金亮[10]利用Fally[11]提出的行业上游度测算方法测算了2002年中国各产业行业上游度,发现与发达国家相比,中国制造业仍处于全球价值链的低端。四是针对制造业国际竞争力影响因素的探讨。张小蒂和孙景蔚[12]从垂直专业化分工视角分析了参与国际分工对中国制造业国际竞争力的影响,从长期看,参与垂直专业化分工有利于中国产业国际竞争力的提升。文东伟等[13]证实了FDI对中国产业结构变迁和出口竞争力的影响,认为FDI不仅推动了产业结构升级,而且显著提升了中国制造业的出口竞争力。

本文在上述研究的基础上,基于世界投入产出数据库(WIOD)中的投入产出表,借鉴Antràs等[8]的行业上游度测算方法,尝试从生产阶段的视角测算中国制造业及各细分行业在全球价值链分工中的位置,并利用世界投入产出数据库中的投入产出表测算中国制造业显示性比较优势指数,用于衡量中国制造业的国际竞争力。在此基础上,将行业上游度引入到中国制造业国际竞争力的分析框架中,尝试探讨行业上游度对中国制造业国际竞争力的影响。

二、指标与数据来源

1.行业上游度

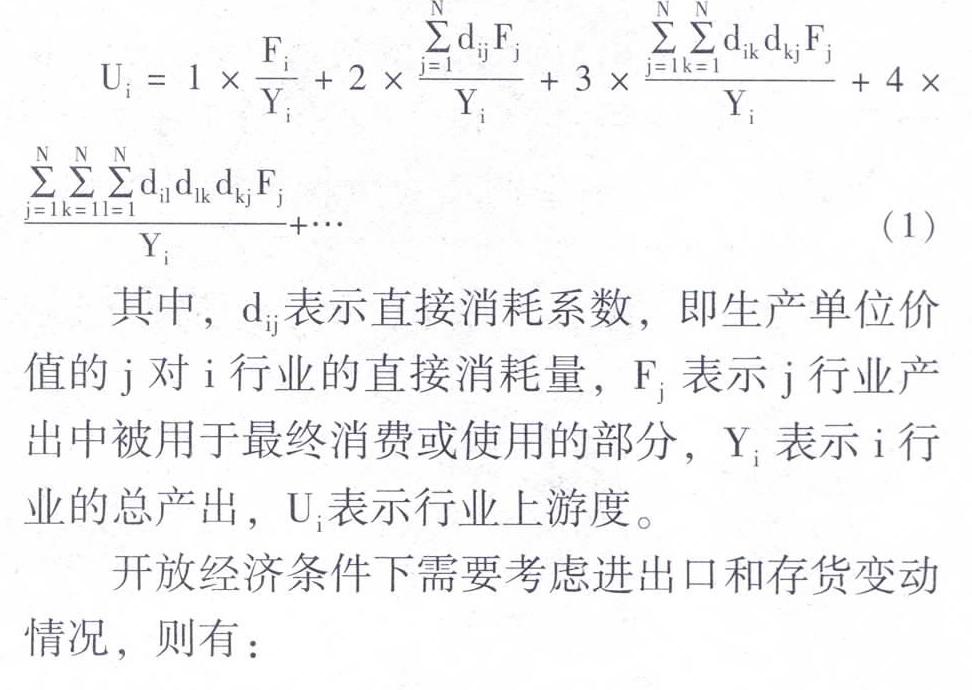

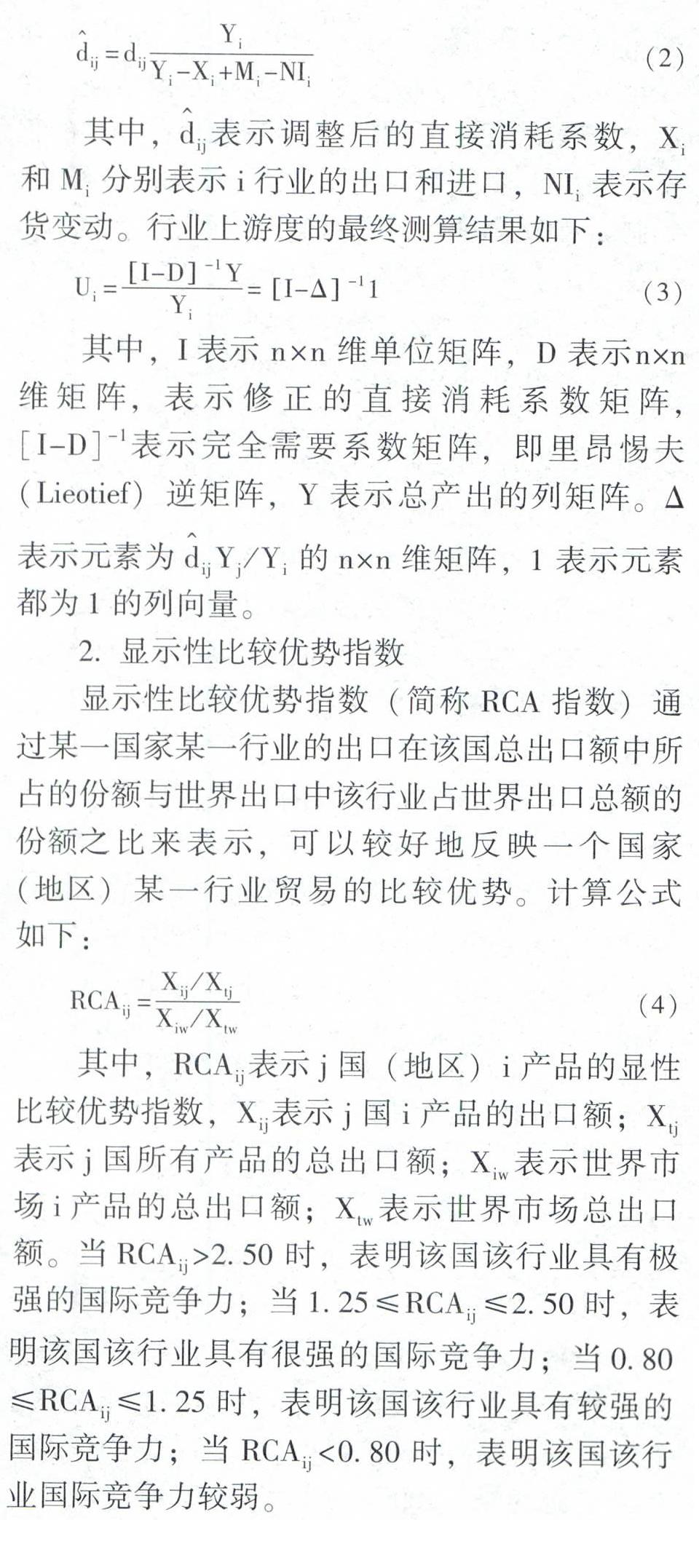

Antràs等[8]提出了行业上游度的概念及测度框架,用来研究一个行业在全球价值链的相对位置。行业上游度是一个行业与最终产品端的平均距离,即一国某行业产品在到达最终需求之前所要经历的生产阶段数。行业上游度越高表示该行业与最终产品端的加权平均距离越远,该行业产品在到达最终需求之前所要经历的生产阶段数越大;行业上游度越低表示该行业与最终产品端的加权平均距离越近,该行业产品在到达最终需求之前所要经历的生产阶段数越小。若行业上游度为1,则表明某行业产品被直接消费或使用。在封闭经济条件下的计算公式如下:

3.数据来源与说明

本文数据均来自世界投入产出数据库,该数据库提供了1995—2011年27个欧盟国家和13个其他国家和地区的时间序列投入产出表,其中包含35个行业、59类产品的中间使用、最终使用、进出口和增加值等相关数据。其中制造业行业14个,借鉴经济合作与发展组织(OECD)对制造业的分类标准,可以将世界投入产出数据库中制造业的投入产出部门分为:低技术行业,包括C3食品、饮料及烟草业、C4纺织业、C5皮革及鞋类制造业、C6木材加工及其制品业、C7纸浆、纸制品及印刷出版业、C16其他制造业及回收加工业;中技术行业,包括C8石油加工、炼焦及核燃料加工业、C10橡胶及塑料制品业、C11非金属矿物制品业、C12金属冶炼及压延加工业;高技术行业,包括C9化学原料及其制品业、C13机械制造业、C14电子及光学仪器制造业、C15交通运输设备制造业。

三、中国制造业行业上游度

1.中国制造业行业上游度分布

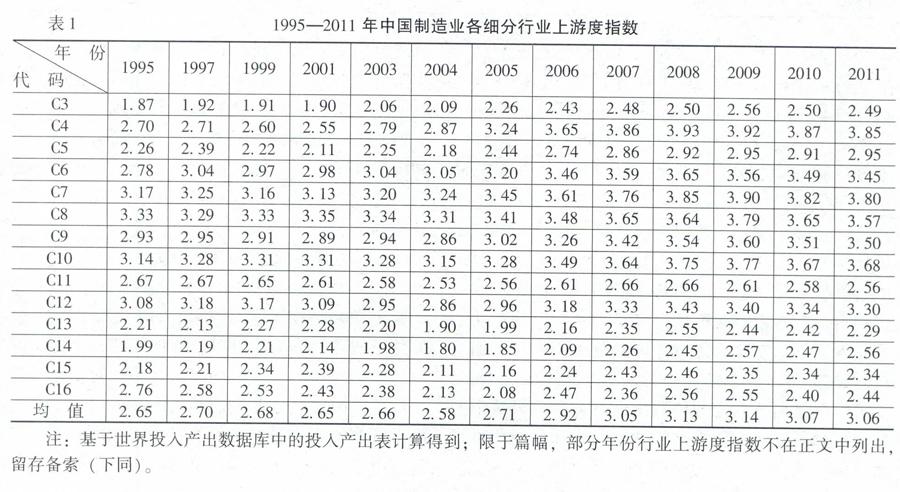

按照式(3)对1995—2011年中国制造业各细分行业上游度指数进行测算,结果如表1所示。

1995—2009年中国制造业大部分行业上游度指数出现不同程度的上升,说明制造业大部分行业的产品作为中间产品的供应者逐渐向全球价值链上游移动。2009—2011年中国制造业大部分行业上游度指数出现不同程度的下降,说明中国制造业大部分行业的产品作为中间产品的供应者呈现向全球价值链下游移动的趋势。从具体数值看,中国制造业整体行业上游度指数从1995年的2.65上升到2009年的3.14,说明中国制造业整体在向全球价值链上游移动,与最终产品端的距离扩大;2009—2011年中国制造业整体行业上游度指数开始下降,说明中国制造业整体向全球价值链下游移动,这与2008年全球金融危机后中国制造业的调整有关。

1995—2011年非金属矿物制造业、机械制造业、其他制造业及回收加工业行业上游度指数都呈现出下降趋势,说明这几个行业作为中间产品的供应者趋于向全球价值链下游移动,更加接近最终产品端。食品、饮料及烟草业、纺织业和皮革及鞋类制造业行业上游度指数上升幅度较大,分别上升了33.16%、42.59%和30.53%,说明这些行业的产品作为中间产品的供应者趋于向全球价值链上游移动,与最终产品端的距离明显拉大,这几个行业均属于劳动密集型行业,说明中国劳动密集型行业参与全球价值链分工的程度进一步加深。以2011年为例,纺织业、纸浆、纸制品及印刷出版、石油加工、炼焦及核燃料加工业、化学原料及其制品业和橡胶及塑料制品业行业上游度指数偏高,分别为3.85、3.80、3.57、3.50和3.68,说明这些行业的产品要经历将近四个生产阶段才能到达最终产品端,生产链较长;机械制造业、交通运输设备制造业和其他制造业及回收加工业行业上游度指数偏低,分别为2.29、2.34和2.44,说明这些行业的产品只需经历两个多生产阶段就到达最终产品端,生产链较短。生产链长短的不同实际上反映出中国制造业各细分行业参与全球价值链分工程度的差异。

2.按照研发密度细分的制造业行业上游度分布

经济合作与发展组织按照研发密度的不同将制造业细分为低技术行业、中技术行业和高技术行业三类。表2是1995—2011年中国低、中、高技术制造业行业上游度指数。

从表2可以看出,1995—1997年低技术制造业行业上游度指数从1995年的2.59上升到1997年的2.65;中技术制造业行业上游度指数从1995年的3.06上升到1997年的3.11;高技术制造业行业上游度指数从1995年的2.33上升到1997年的2.37,说明这一阶段三类行业的生产阶段数都在增加,都趋于向全球价值链上游移动。2001年之后,低、中、高技术制造业行业上游度指数整体呈上升态势,说明加入世界贸易组织后,随着出口规模的持续扩大,中国制造业开始深度融入全球价值链,国际分工程度日渐加深。2009年之后,低、中、高技术制造业行业上游度整体向下,充分体现出全球金融危机对中国出口和制造业发展带来的冲击。全球金融危机爆发后,欧美发达国家开始推行“再工业化”战略,引发了全球高端制造业的新一轮竞争,给中国制造业发展带来新挑战;与此同时,广大新兴市场国家也加快了工业化发展步伐,在劳动密集型制造业领域给中国造成挤压。面对前所未有的挑战和压力,中国制造业企业开始积极寻求破局,通过提升生产环节的附加值,实现向最终产品端的临近。

四、中国制造业国际竞争力

RCA指数可以反映一个国家 (地区)某一产业贸易的比较优势,剔除了国家总量波动和世界总量波动的影响,可以较好地反映一个国家某一产业的出口与世界平均出口水平相对而言的比较优势。中国制造业企业参与国际分工主要通过加工贸易的方式进行,因而本文以RCA指数作为衡量中国制造业国际竞争力的代表指标。为避免传统贸易统计带来的“统计假象”[14]问题,本文的RCA指数基于世界投入产出数据库投入产出表中制造业各细分行业的贸易数据计算得到,结果如表3所示。

从表3可以看出,纺织业和皮革及鞋类制造业一度具有极强的国际竞争力,但1995—2011年这两个行业的国际竞争力整体呈现下降趋势。1995年纺织业RCA指数为4.69,之后开始下降,2008年全球金融危机以后该指数再次下降,2011年下降至3.38。1995年皮革及鞋类制造业RCA指数高达5.37, 2011年该指数下降至3.33。纺织业和皮革及鞋类制造业均属于低技术行业,这两个行业RCA指数下降反映出中国低技术制造业国际竞争力呈现下降趋势。

在中技术制造业,除金属冶炼及压延加工业外,其他三个行业RCA指数均呈现先降后升趋势,表明中技术制造业在融入全球价值链分工的过程中维持了较强的国际竞争力。

在高技术制造业,电子及光学仪器制造业的国际竞争力呈现上升趋势,1995—2008年该行业RCA指数由1.40升至2.48,上升幅度较大。虽然受2008年全球金融危机冲击,该行业国际竞争力有微弱下降趋势,但较1995年仍有较大水平提高。与电子及光学仪器制造业相比,化学原料及其制品业、机械制造业、交通运输设备制造业RCA指数虽然相对较低,但与1995年相比仍有较大提高,说明中国高技术制造业国际竞争力整体呈现上升趋势。

国际而言,20世纪90年代后期,中国制造业国际竞争力优势主要集中在以纺织业和皮革及鞋类制造业为代表的劳动密集型行业,这在一定程度上印证了中国是以劳动力要素禀赋嵌入全球价值链的。2001年中国加入世界贸易组织后,对外贸易发展迅速,经济进入高速增长的新阶段,与此同时,中国制造业劳动力成本也进入上升通道。中国社会科学院工业经济研究所[15]援引日本贸易振兴机构在2013年12月至2014年1月所做的调查数据指出,上海普通工人的月基本工资为495美元,分别是吉隆坡、雅加达、马尼拉、曼谷、河内、金边、仰光、达卡、新德里、孟买、卡拉奇和科隆坡的1.15倍、2.05倍、1.88倍、1.35倍、3.19倍、4.90倍、6.97倍、5.76倍、2.20倍、2.38倍、3.21倍和3.80倍。与东南亚国家相比,中国制造业的劳动力成本优势日渐消失。低技术制造业RCA指数下降正是中国劳动力成本优势逐渐消失的具体表现。然而,与低技术制造业国际竞争力下降形成鲜明对照的是高技术制造业国际竞争力明显上升,表明伴随中国制造业参与国际分工程度的深入,制造业的资本和技术要素禀赋明显提升,直接推动了资本和技术密集型制造业的发展。

五、中国制造业国际竞争力影响因素分析

在行业上游度发生变化的同时,中国制造业国际竞争力也呈现出结构性变化,那么,两者之间是否存在某种关系?为回答这一问题,本文基于制造业行业面板数据,就制造业行业上游度对制造业国际竞争力的影响进行经验分析,构建多元回归模型,用式(5)表示:

其中,RCAit表示显示性比较优势指数,UPSTRit表示行业上游度指数,PRODITit表示行业劳动生产率,是i行业生产技术水平和管理水平的综合性指标,基于世界投入产出数据库投入产出表中行业增加值除以就业人数得到,WAGEit表示行业平均工资水平,μit表示随机扰动项。此外,回归方程还引入了行业固定效应αi。关于各行业就业人数和平均工资水平的数据,来自《中国劳动统计年鉴》,本文将各细分行业的就业人数和平均工资水平按照世界投入产出数据库中的行业分类方法进行匹配后得到。 因2003年前后中国国民经济行业分类方法不同和其他制造业及回收加工业的数据缺失,为了统一数据的统计口径,选取2003—2011年中国制造业13个行业的数据进行回归分析。部分变量取自然对数,一是可以消除异方差,二是可以保证序列的平稳性。根据式(5)用统计软件STATA12.0对面板数据进行回归分析,结果如表4所示。用Hausman检验比较固定效应模型和随机效应模型,回归结果显示Prob>χ2=0.17,结果不显著,拒绝原假设,因而选择随机效应模型进行分析。

从表4可以看出,中国制造业行业上游度与国际竞争力之间呈现反向关系。换言之,在行业上游度趋于向上游移动,即该行业更加专注于生产和提供中间产品时,其国际竞争力呈现下降趋势。这一点在低技术和中技术制造业行业的现实发展中得到进一步验证。前文提及的以纺织业和皮革及鞋类制造业为代表的劳动密集型行业上游度指数和RCA指数呈现截然相反的走势。在高技术制造业行业,回归结果与行业发展实际情况并不完全相符,这可能与样本数有关。行业劳动生产率与制造业国际竞争力呈现正向关系,且显著性水平较高,说明伴随行业生产效率的改进,该行业国际竞争力明显提升,这与一系列的经验分析相符。此外,行业平均工资水平的回归系数为正,表明行业平均工资水平同样对制造业国际竞争力产生影响。一般而言,制造业工资水平上升会倒逼制造业企业改变低水平的规模扩张的发展模式,转而依靠创新驱动发展。在创新驱动发展模式下,人力资本、创新活力和制度变革等都是决定制造业国际竞争力的核心要素。相应地,制造业国际竞争力会因制造业发展模式的转变而得到提升。

六、结论与启示

本文基于世界投入产出数据库中的投入产出表,测算并比较了中国制造业行业上游度指数和显示性比较优势指数,并通过构建多元回归模型探究两者之间的关系。回归结果显示:中国制造业行业上游度和以显示性比较优势指数为代表的国际竞争力之间呈现反向关系,表明要实现行业国际竞争力的提升,制造业需要沿着全球价值链向最终产品端移动,逐渐摆脱传统加工贸易中承担的加工组装环节,顺应市场需求的变化,实现向全球价值链高端环节攀升。此外,还需要提高劳动生产率。一直以来,中国制造业面临的主要问题是劳动生产率较低,仅及美国的4.00%,日本的3.80%,与印度的水平不相上下。劳动生产率低直接导致制造工艺落后,优质高效低耗产品的普及率不足10%,低水平产能严重过剩,高水平产能严重不足。劳动生产率低的发展现状直接影响中国从“制造业大国”向“制造业强国”的转变,也是《中国制造2025》发展规划重点关注的对象。中国制造业劳动生产率低还与制造业人力资本水平低密切相关。改革开放以来,廉价劳动力成为中国加工贸易快速发展的基本要素,中国也凭借劳动力禀赋加入全球价值链分工体系,这种分工角色带来了中国经济的发展,但长期依赖廉价劳动力要素投入,中国制造业面临被低端锁定的风险,并且制约了中国人力资本的提升。

2008年全球金融危机爆发后,世界范围内掀起了新一轮工业革命。在新一轮工业革命过程中,欧美发达国家可以凭借其制造业技术水平高、人力资本多和创新能力强的优势,引导制造业发展的新变革和新趋势,信息渠道通畅、市场环境好和交易便捷等因素为发达国家继续充当全球价值链分工体系中的领先者和控制者创造了条件。为此,作为发展中国家的中国必须抓住机遇,加快中国制造业的转型升级。一是在加快产业转型升级的同时,继续发挥中国低技术制造业的国际竞争比较优势,充分利用现代信息技术和手段提高生产效率,进一步降低生产成本和流通成本。二是加大政策和资金投入,推动中技术和高技术制造业沿全球价值链向高端环节移动,提高生产工序或环节的附加值,实现国际分工角色的跨越。三是加大人力资本投入,提高劳动力素质,这是促进制造业转型升级和提高制造业国际竞争力的紧迫要求。在新一轮工业革命背景下,制造业对劳动力数量的需求不断下降,对劳动力素质的要求越来越高。在新的制造业竞争中,人力资本竞争将占据越来越重要的位置。如果现在仍以低成本劳动力投入作为竞争力的核心要素,不仅无法满足中国经济发展新常态的现实需要,而且会在以智能化为特征的新一轮制造业竞争中拉大与发达国家乃至新兴市场国家之间的差距。为此,要进一步深化教育制度改革,提升职业技能教育水平,扩大由熟练技术工人和工程师组成的制造业人才队伍,为制造业转型升级培养高级复合型人才。

参考文献:

[1] 邱斌,叶龙凤,孙少勤.参与全球生产网络对我国制造业价值链提升影响的实证研究——基于出口复杂度的分析[J].中国工业经济,2012,(1):57-67.

[2] 杜修立,王维国.中国出口贸易的技术结构及其变迁:1980—2003[J].经济研究,2007,(7):137-151.

[3] Wang, Z.,Wei ,S.J. What Accounts for the Rising Sophistication of Chinas Exports?[A]. Feenstra, R.C., Wei, S. J. Chinas Growing Role in World Trade[C]. Chicago: University of Chicago Press,2010.63-104.

[4] 胡昭玲,宋佳.基于出口价格的中国国际分工地位研究[J].国际贸易问题,2013,(3):15-25.

[5] 刘瑶,张晓磊.中国装备制造业出口增长的模式及国际比较:基于三元边际的分析方法[J].数学的实践与认识,2015,(9):15-27.

[6] Koopman , R.B., Powers, W., Wang, Z. , Wei,S.J. Give Credit Where Credit Is Due: Tracing Value Added in Global Production Chains[R].NBER Working Paper No.16426,2010.

[7] 戴翔.中国制造业国际竞争力——基于贸易附加值的测算[J].中国工业经济,2015,(1):78-88.

[8] Antràs ,P. ,Chor ,D. ,Fally,T. ,Hillberry ,R.Measuring the Upstreamness of Production and Trade Flows[J]. The American Economic Review,2012,102(3):412-416.

[9] 鞠建东,余心玎.全球价值链上的中国角色——基于中国行业上游度和海关数据的研究[J].南开经济研究,2014,(3):39-52.

[10] 王金亮.基于上游度测算的我国产业全球地位分析[J].国际贸易问题,2014,(3):25-33.

[11] Fally, T. On the Fragmentation of Production in the US[EB/OL]. http://www.etsg.org/ETSG2011/Papers/Fally.pdf , 2011.

[12] 张小蒂,孙景蔚.基于垂直专业化分工的中国产业国际竞争力分析[J].世界经济,2006,(5):12-21.

[13] 文东伟,冼国明,马静.FDI、产业结构变迁与中国的出口竞争力[J].管理世界,2009,(4):96-107.

[14] 黄先海,杨高举.中国高技术产业的国际分工地位研究:基于非竞争型投入占用产出模型的跨国分析[J].世界经济,2010,(5):82-100.

[15] 中国社会科学院工业经济研究所.中国工业发展报告(2014)——全面深化改革背景下的中国工业[M].北京:经济管理出版社,2014.56.

(责任编辑:孙 艳)

猜你喜欢

走向世界(2022年3期)2022-04-19

大众投资指南(2020年10期)2020-07-24

华人时刊(2019年15期)2019-11-26

海峡科技与产业(2016年11期)2016-12-26

现代商贸工业(2016年25期)2016-12-26

经济师(2016年10期)2016-12-03

企业技术开发·下旬刊(2016年9期)2016-11-23

商场现代化(2016年22期)2016-10-18

专用汽车(2016年1期)2016-03-01

上海企业(2014年9期)2014-09-22