风险资本对公司价值增值的作用机理及认可度

2016-05-14 00:36乔桂明屠立峰

财经问题研究 2016年8期

乔桂明 屠立峰

摘 要:风险投资机构的收益动机与被投资公司的动态演进规律共同决定了风险资本对被投资公司价值增值的作用效果。一级市场机构投资者对公司价值的评价是否受风险资本存在性的影响,是检验市场对风险资本价值增值作用认可程度的有效指示。本文通过对2009—2012年在创业板上市的355家公司的研究发现,相对于没有风险资本进入的上市公司而言,有风险资本投资的公司的股票发行价、最高询价和最低询价都显著偏低,并能成功发行更多股票和募集到更多资金;风险资本的存在释放出公司具有较高潜在发展价值的信号。研究结论表明,风险投资机构对被投资公司的价值增值作用得到了一级市场机构投资者的认可。

关键词:风险资本;信号理论;一级市场;创业板;公司价值

中图分类号:F270.3 文献标识码:A

文章编号:1000-176X(2016)08-0117-06

一、问题的提出

风险资本既为高科技公司带来资金,又帮助公司完善治理结构,提高公司在多层次资本市场融资的能力,因而风险资本对科技公司成长的贡献度一直是学者们研究的焦点,程立茹和李屹鸥[1]、张学勇和廖理[2]、刘媛媛等[3]沿用国外文献中上市公司IPO抑价指标衡量风险资本贡献度,同时,公司市场价值、中签率等指标也被选作反映公司质量的控制变量,考察风险资本存在性及其特征对IPO抑价的影响,反映风险资本对被投公司的贡献——价值认证、价值增值、抑或两者兼有。曹麒麟等[4]、李玉华和葛翔宇[5]、李海霞和朱金玉[6]等进一步分析了风险资本的投资动机——低抑价逐利或高抑价逐名。

尽管IPO抑价已是国内研究风险资本贡献度较为普遍的指标,但有学者开始质疑IPO抑价作为风险资本贡献度指标的有效性。杨大楷和陈伟[7]认为,IPO抑价率的不稳定性会使结果变得不确定,建议应选择更稳定的评价指标。

我国股票发行机制与国外有所差异,以我国创业板为例,IPO定价采用询价制,发行价在很大程度上反映了一级市场机构投资者对公司市场价值的判定。因此,IPO抑价体现的是一级市场价值评估与二级市场价值评估的差异。同时,部分研究将公司市场价值、中签率等作为控制变量也会引起模型估计偏差,因为公司市场价值本身包含了价格因素,中签率本质上属于投资者对公司价值的一种主观判定,这些指标更多地反应了市场态度,而非公司客观发展的结果。

上市前路演已经成为公司向广大投资者发送公司投资价值信息,并与机构投资者进行深入互动的有效渠道,正如陈章水等[8]所发现的,路演对减少信息不对称起到积极作用。为选择更适合我国实际的指标研究风险资本贡献度问题,本文将利用路演后由一级市场形成的发行价,研究风险资本存在性在多大程度上影响机构投资者对拟上市公司市场价值的判断,从而揭示出市场投资者对风险资本贡献度的认可程度。

二、风险资本促进公司价值增值的机理研究

李建良[9]系统地分析了风险资本运作模式。风险投资机构遵循资本市场逻辑,帮助被投公司塑造关于成长性和可持续发展的“良好历史”,通过健全的公司治理体系和合理的人力资本配置,向资本市场传递被投公司的正面信息。收益机制驱使风险投资机构将被投资公司与资本市场各种要素有机结合,包括科技创新与金融、投资与管理、创业与管理职业化等。

被投公司的成长要依次经历创业阶段、半职业化管理阶段和职业化管理阶段。每一阶段都要完成与资源条件变化相适应的多项调整,包括业务、组织和控制体系、治理结构以及人力资源配置。公司从创业到职业化管理是一个漫长而复杂的渐进过程,这与风险资本高风险、高收益机制的短期性存在矛盾。风险投资机构为能及早兑现“被投资公司的超额利润”,有着迫切启动被投公司资本化的内在要求。同时,为了防止被投公司管理层出现道德风险,风险投资机构对尚处于培育期的公司提出较高的分权制衡和职业化要求,特别是在组织控制、治理结构和人力资源配置等方面,这种要求很容易超越公司在创业阶段和半职业化阶段所应承受的程度,CEO过早过快更换,甚至公司创办者被逐出高级管理层等均会对公司发展产生负面影响。

尽管风险投资机构有时会帮助公司聘任和解雇高级管理成员,但更多是在帮助公司加强人力资源和组织建设,提供创业团队平等合作关系。风险投资机构也会参与公司的财务和融资事务,利用自己的声誉和广泛的社会网络关系为公司提供更多的机会。特别是当多家风险投资机构组成辛迪加时,不仅能改善投资决策,更能发挥各自优势为公司提供指导。风险投资机构的入股也能减少公司的收益操纵行为,使董事会、审计委员会等机构更加独立于管理层,组织架构更加科学有效,从而具有更高的财富效应。

风险资本对被投资公司价值增值作用机理的正负效应,得到了部分现有研究成果的支持。Chemmanur等[10]发现,获得高声誉风投机构支持的公司,全要素生产率会显著提升,说明高声誉风投机构监管能力具有强效性。Thillai[11]发现,风险资本的价值增值效应要显著大于识别效应。

围绕风险投资机构对公司的监管权,Barry等[12]研究了在1978—1987年获得风险资本的美国公司发现,风投机构通过牢固控制股权、承诺在IPO后追加投资并继续担任被投公司董事会成员等深度监管措施,会在资本市场赢得更低的IPO抑价。Masulis和Nahata[13]发现,有些风险投资机构是竞争性公司的附属投资公司,被投公司从战略角度,会选择让竞争性同行设立的风险资本入股,通过协议限制这类风投机构的控制权,给予较少的董事席位,自己掌握更多的董事权。

当风险投资机构自身声誉很高时,投资者更倾向于判断被投公司是很有潜力的。这也是信号理论对风险资本贡献度的观点。Cho和Lee[14]发现,风险资本的认证作用有效减少了韩国高新技术公司IPO抑价发行的程度,且声誉良好的风险投资机构对公司研发的证明作用更强。

综上所述,风险投资机构对被投资公司的价值增值作用机制是复杂而微妙的。我国证券市场投资者对拟上市公司价值做出评估时,在多大程度上受公司股东名单上风险投资机构的影响,是评价风险资本在我国发展水平的重要依据,本文的研究结论将进一步丰富我国风险资本支持公司创新创业的理论成果。

三、机构投资者对上市公司市场价值及风险资本贡献度的判定

上市公司获得风险资本的信息在多大程度上影响到机构投资者对公司价值的评估,实质上反映了机构投资者对风险资本贡献度的态度。为此,本文将一级市场上机构投资者对上市公司价值评估的关键指标作为因变量,以上市公司是否获得风险资本及风险资本投资特征作为自变量,并以上市公司经营业绩作为控制变量,构建多元回归模型,研究风险资本存在性及相应投资特征对上市公司价值评估的影响。

1. 指标选择与模型构建

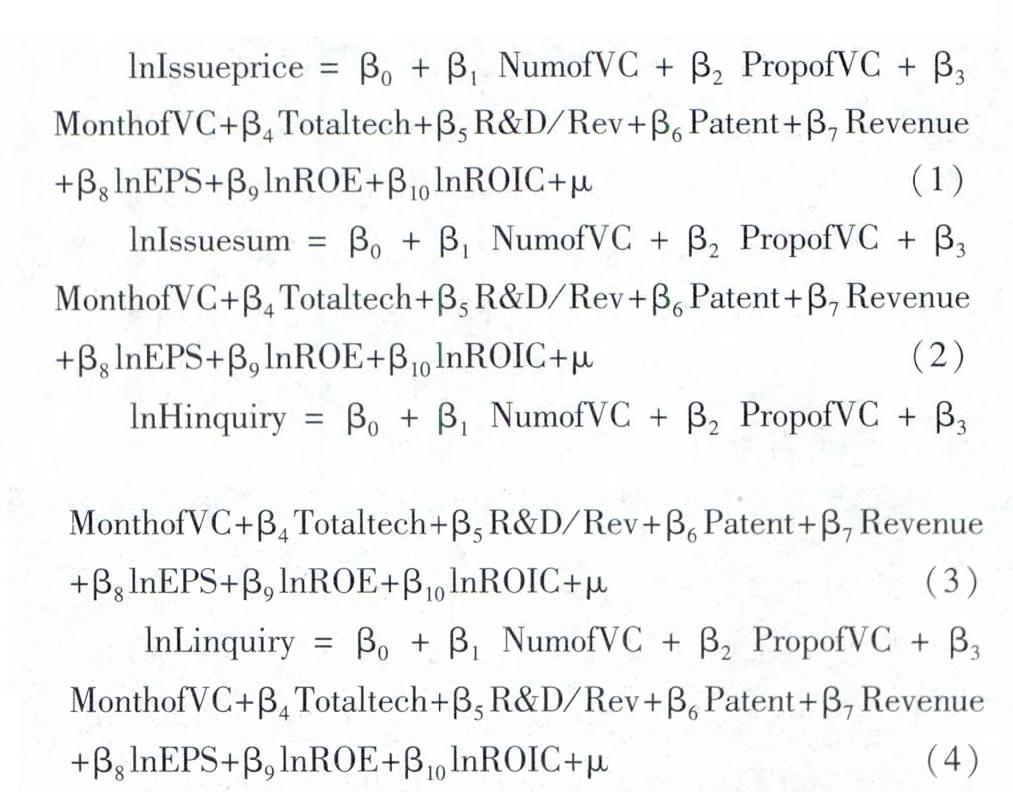

本文采用发行价格(Issueprice)、实际筹集资金(Issuesum)、最高询价(Hinquiry)和最低询价(Linquiry)等指标衡量一级市场机构投资者对上市公司价值的判定;用风险投资机构数(NumofVC)、风险投资机构所占股份(PropofVC)和风险投资机构持股时间(MonthofVC)等指标衡量风险投资机构的投资特征;用专利授权数(Patent)、专利授权加申请总数(Totaltech)

专利授权数包括已获授权的专利数和已获授权的软件著作权数。专利授权加申请总数是在专利授权数基础上加获准受理的专利申请数。和研发投入占营业总收入比重(R&D/Rev)等指标衡量公司科技研发特征;用每股收益率(EPS)、净资产收益率(ROE)、投入资本回报率(ROIC)和营业总收入增长率(Revenue)等指标衡量公司的发展质量。

本文的研究数据来源于2009—2012年在深圳证券交易所创业板发行上市的355家公司所发布的《关于公司设立以来股本演变情况的说明及其董事、监事、高级管理人员的确认意见 》、《首次公开发行股票并在创业板上市招股意向书》和《首次公开发行股票并在创业板上市公告书》,通过手工整理而来。根据每家公司成立以来的股本演变情况,逐年逐笔统计各类股东增资和转让等信息,最后得到被笔者界定为风险投资的机构。

本文对每股收益率、净资产收益率、投入资本回报率和研发投入占营业总收入比重采用发行前三年简单平均值,对营业总收入计算出三年平均年增长率。此外,风险投资机构所占股份是指在被投公司发行并上市后的持股比例;风险投资机构持股时间采用第一家风险投资机构入股公司到公司申请上市并完成路演为止所经历的月份数,不足一月算做一个月。各变量的统计特征如表1所示。

为研究风险资本的存在性和投资特征对上市公司在一级市场发行情况的影响,我们分别以发行价格、实际筹集资金、最高询价和最低询价四种指标作为因变量,构建如下四个模型,利用普通最小二乘法进行回归。

本文对样本各连续型变量双侧1%的数据进行了缩尾,使样本整体平稳性更强。对发行价格、实际筹集资金、最高询价、最低询价、每股收益率、净资产收益率和投入资本回报率等指标做了自然对数转换,系数能解释为自变量的弹性或半弹性效应,计量结果如表2所示。

2.实证结果与讨论

模型(1)—模型(4)分别研究了风险投资机构数、风险投资机构所占股份、风险投资机构持股时间和以上3个投资特征的联合对上市公司在一级市场上发行价格的影响。模型(1)表明,风险投资机构数增加会引起发行价下降,相比没有获得风险资本的公司,有风险投资机构入股会使公司发行价下降0.0149%。从公司研发特征看,研发投入占营业总收入比重增加1%会引起发行价提高2.1224%,而已授权专利数增加1%会引起发行价下降0.0036%。从公司经营特征看,营业总收入增长率、每股收益率和净资产收益率提高1%会引起发行价格分别提高0.1317%、0.4624%和0.4112%。投入资本回报率对发行价格的影响不显著。模型(2)表明,风险投资机构所占股份提高1%会引起公司股票发行价格下降0.3062%,公司研发特征和经营特征对股票发行价格的影响与模型(1)相比没有显著变化。模型(3)说明风险投资机构持股时间对发行价格影响并不显著。模型(4)将上述3个风险投资特征都考虑进模型,风险投资机构数失去了统计显著性,而风险投资机构所占股份和风险投资机构持股时间拥有统计显著性,但两者从不同方向对发行价产生影响,所占股份增加1%会引起发行价下降0.4390%,而持股时间每延长1个月会引起发行价提高0.0015%,可见,持股时间的影响程度要远远小于所占股份的影响程度。研发投入占营业总收入比重增加1%会引起发行价提高2.0639%,营业总收入增长率、每股收益率和净资产收益率提高1%分别会引起发行价格提高0.1305%、0.4461%和0.4463%。

模型(5)—模型(8)分别研究了风险投资机构数、风险投资机构所占股份、风险投资机构持股时间和以上3个投资特征的联合对上市公司在一级市场上实际募集资金的影响。模型(5)表明,每增加一家风险投资机构入股,上市公司实际募集资金将提高0.0368%。研发方面,每增加1项已授权专利会引起实际募集资金下降0.0056%,加上获准受理的专利申请数后,总的技术创新成果增加1项会引起实际募集资金提高0.0029%,研发投入占营业总收入比重对公司募集资金的影响不显著性。营业总收入增长率、每股收益率和净资产收益率每提高1%分别会分别引起实际募集资金提高0.2659%、0.1974%和0.7942%,但投入资本回报率提高1%却会引起实际募集资金下降0.5716%。模型(6)表明,风险投资机构所占股份提高1%会引起实际募集资金增加0.3571%,在10%的水平上显著。模型(7)表明,风险投资机构持股时间延长1个月,实际募集资金增加0.0017%。模型(8)包括了全部风险投资特征,增加1家风险投资机构、或风险投资机构所占股份提高1%分别会使上市公司实际募集资金增加0.0534%和0.5306%,而风险投资机构持股时间对上市公司实际募集资金的影响不显著。

模型(9)研究了风险投资机构数、风险投资机构所占股份和风险投资机构持股时间的联合特征对上市公司在一级市场最高询价产生的影响。

风险投资机构所占股份与持股时间对最高询价的影响是相反的,所占股份提高1%会使一级市场上机构投资者给出的最高询价降低0.5392%,持股时间增加1个月会使最高询价提高0.0015%,可见,所占股份的影响要大于持股时间的影响。风险投资机构数对一级市场上机构投资者的最高询价的影响不显著。

模型(10)研究了联合特征对上市公司在一级市场最低询价产生的影响。

风险投资机构持股时间增加1个月会使最低询价提高0.0015%,风险投资机构数和所占股份对一级市场上机构投资者给出的最低询价没有显著影响。

上述10个模型的方差膨胀因子都在10以内,模型变量不存在多重共线性。

从上述模型结果中我们发现:风险资本入股以及入股的比重和时间等信息会对一级市场机构投资者判断上市公司市场价值产生复杂和微妙的影响。第一,风险投资机构所占股份的提高会对发行价产生显著的抑制效果。获得风险资本的公司的每股价格比没有获得风险资本的公司的价格低,且风险投资机构所占股份越大,公司每股价格越低。对此解释为,当公司经营不足以创造足够利润以支持自身研发和市场开拓时,才需要争取风险资本。根据是否获取风险资本以及对风险资本的依赖程度来判断上市公司市场价值,是专业机构投资者一种自觉而合理的考量。第二,风险投资机构在上市公司所占股份的提高有助于上市公司募集到更多资金。本文将全部上市公司分成有风险投资机构参与和没有风险投资机构参与两组,对股票发行量进行Mann-Whitney检验,结果

显示,获得风险资本的上市公司股票发行量要显著多于没有获得风险资本的上市公司。表明机构投资者对这类公司有很大信心,看重这类公司未来的发展潜力,愿意大量购买公司所发行的股票。需要强调的是,如果将股票发行量增列为模型(4)的控制变量时,模型结果保持不变,且股票发行量的系数不具有统计显著性,这说明股票发行价格偏低不是因为发行数量偏高所导致的。

综上所述,本文研究结果与信号理论基本一致[15]:风险投资机构向机构投资者发出了其所支持的上市公司具有良好市场发展潜力和投资价值的信号,通过路演,机构投资者认为,获得风险资本的上市公司的当前价值相对低于没有得到风险资本的上市公司。对风险资本依赖程度越高,每股价值会被判定得越低。同时机构投资者也认为,获得风险资本的上市公司未来发展会很好,因此,其愿意购买更多此类上市公司发行的股票。这与现有文献中关于风险投资机构对被投公司的价值有“认证作用”的假说是一致的。上市公司每股发行价格反映了一级市场机构投资者对公司当前市场价值的估计,募集资金数量反映了机构投资者基于对公司未来走向而表现出的投资情绪,机构投资者对获得风险资本的上市公司的市场价值给出了“当前低,未来好”的判定,与风险投资机构选择被投公司的标准是一致的。由此可见,风险投资机构的存在确实对一级市场机构投资者评估上市公司价值产生显著影响。

四、结论与建议

通过研究风险资本投资信号对创业板上市公司在一级市场发行价格和实际募集资金等发行效果的影响,本文发现,风险投资机构的存在对上市公司未来成长潜力能形成认证效应,机构投资者在一级市场对上市公司进行价值评估时,会受风险投资机构入股及入股特征等信号的影响。与现有文献大多用IPO抑价方法研究不同,本文用一级市场价值评估方法,获得了我国风险资本具有认证价值的经验证据,是对风险投资支持我国公司创新创业理论的必要补充。本文还发现,入股上市公司的风险投资机构数和所占股份等信号对公司实际募集资金和发行价格产生相反方向影响,验证了获得风险资本的上市公司具有高风险和高成长的特征。

基于上述结论,本文针对进一步发挥风险投资机构的价值增值作用和认证效应提出建议:第一,完善公司治理机制,发挥风险投资机构的多元化贡献。风险投资机构和被投资公司之间、风险投资机构和资本供给者之间都存在着委托代理关系,前者会使企业家创业精神受到风险投资机构的制约,后者促使风险投资机构缩短在被投资公司的投资期限。这两层委托代理关系会影响风险投资机构对被投资公司价值增值效应的发挥。建议风险投资机构和被投资公司间要形成更为有效的契约关系,减少逆向选择和道德风险,充分发挥风险投资机构在资金、管理经验和市场网络资源等方面的贡献,提高被投资公司的价值。第二,发挥风险投资机构对被投资公司科技创新活动的融资与监管功能。被投资公司高成长性源于创新能力的持续积累,风险投资机构入股应对被投资公司研发能力提高和科技成果转换形成明显的促进效应。建议风险投资机构强化对被投资公司科技创新投入的监管和绩效考核,以此作为追加投资的依据,向市场释放公司高成长的积极信号。

参考文献:

[1] 程立茹,李屹鸥. 认证监督还是逆向选择——风险投资对创业板IPO抑价影响的实证研究[J]. 北京工商大学学报(社会科学版),2013,(5):105-112.

[2] 张学勇,廖理. 风险投资背景与公司IPO:市场表现和内在机理[J]. 经济研究,2011,(6):118-132.

[3] 刘媛媛,黄卓,何小锋. IPO初始回报与创业投资参与的研究——基于我国创业板的实证研究[J]. 当代经济科学,2012,(2):64-70.

[4] 曹麒麟,李十六,唐英凯,等. 创业投资机构有限认证作用——基于创业板上市公司IPO抑价的实证研究[J]. 软科学,2012,(1):87-93.

[5] 李玉华,葛翔宇. 风险投资参与对创业板企业影响的实证研究[J]. 当代财经,2013,(1):75-84.

[6] 李海霞,朱金玉. 创业投资对企业IPO定价效率与发行成本影响研究——基于我国创业板的经验数据[J]. 东北财经大学学报,2014,(2):80-85.

[7] 杨大楷,陈伟. 认证、监控及市场权力——风险投资在IPO中功能的研究进展[J]. 海南大学学报(人文社会科学版),2012,(2):106-110.

[8] 陈章水,华武,陈刚. 网上路演及其运作模式初探[J]. 华东经济管理,2001,(5):94-96.

[9] 李建良.风险投资的风险收益机制[M].北京:社会科学文献出版社,2008.100-120.

[10] Chemmanur, T. J., Krishnan,K., Nandy ,D.K. How does Venture Capital Financing Improve Efficiency in Private Firms? A Look Beneath the Surface[J]. Review of Financial Studies, 2011, 24(12): 4037-4090.

[11] Thillai, A. Venture Capital and Efficiency of Portfolio Companies[J]. IIMB Management Review,2010,22(4): 186-197.

[12] Barry, C. B.,Muscarella, C. J.,Peavy,J.W.I., Vetsuypens,M.R.The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process[J]. Journal of Financial Economics,1990,27(2): 447-471.

[13] Masulis, R. W.,Nahata,R. Financial Contracting with Strategic Investors: Evidence from Corporate Venture Capital Backed IPOs[J]. Journal of Financial Intermediation, 2009, 18(4): 599-631.

[14] Cho, J.,Lee,J. The Venture Capital Certification Role in R&D: Evidence from IPO Underpricing in Korea[J].Pacific-Basin Finance Journal, 2013,(23):83-108.

[15] Lu, C. S., Kao,L., Chen, A .The Effects of R&D, Venture Capital, and Technology on the Underpricing of IPOs in Taiwan[J]. Review of Quantitative Finance and Accounting, 2012,39(4):423-445.

(责任编辑:徐雅雯)

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年2期)2024-01-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

企业导报(2016年12期)2016-06-17

商场现代化(2016年5期)2016-04-14

股市动态分析(2015年26期)2015-09-10