政府补助与租税奖励对企业经营绩效的影响

2016-05-14 00:36张学慧长青张宇佳

财经问题研究 2016年8期

张学慧 长青 张宇佳

摘 要:为了研究政府补助与租税奖励这两种政策对新兴产业发展的影响,本文将大陆对LED厂商的政府补助政策与台湾地区的租税奖励政策进行比较,研究发现,台湾地区2010年度取消《促进产业升级条例》使LED产业所得到的租税优惠金额降低,显著降低了企业的经营绩效;而大陆的政府补助政策却对LED产业经营绩效有显著的正向影响。进一步进行T检验发现,大陆的政府补助政策与台湾地区的租税奖励金额预估值相比,更能显著地提高LED厂商的经营绩效,即大陆的政府补助政策比台湾地区的租税奖励政策更加有效。

关键词:租税奖励;政府补助;经营绩效;LED产业;大陆与台湾地区

中图分类号:F270.3 文献标识码:A

文章编号:1000-176X(2016)08-0123-06

一、引 言

税收对政府而言,主要功能除了提供各项公共支出的财源外,还包括改善所得分配及通过租税措施以稳定经济发展与促进新兴技术产业升级等。政府为了协助新兴技术产业升级、促进经济持续发展,在政策上,一般可通过推行政府补助与租税奖励两种方式。这两种奖励政策方式对促进新兴或高科技产业技术发展的成本与效益各有不同,熟优孰劣难以比较,且因政府的政策作为有高度的排他性,难以收集数据来进行实证测试。经过多年的改革开放,海峡两岸的经贸体制已相当趋同,因此,可提供实证测试不同奖励政策成效比较的基础。本研究从海峡两岸对新兴的发光二极体(LED)产业的政策激励效果出发,藉由同文同种与相近的地理位置来控制其他因素的效果,探讨不同政策的推行方式对海峡两岸LED产业厂商经营绩效的影响差异。LED照明为新兴绿色能源技术产业,其利用将电能直接转化成光能的原理,具有反应速度快(约在10-9秒)、体积小、省电、污染低、产品应用范围极广和可靠度高等特点。海峡两岸为强化其各自的LED产业的竞争力,分别实行政府补助(中国大陆,以下简称“大陆”)与租税奖励(中国台湾地区,以下简称“台湾地区”)等政策,并促使海峡两岸均成为国际LED的产销重地。本文拟探讨不同的政策推行方式对海峡两岸LED产业厂商经营绩效的影响差异。针对LED产业,大陆主要采用政府补助法,特别是2007年开始实施的《高效照明产品推广财政补贴资金管理暂行办法》,将LED产业列为战略性新兴产业之一[1],随后各级地方政府配合国家政策自行制定了一系列补助办法,以吸引企业对LED产业投资,从而促进该产业的持续发展。LED产业最常见的政府补助方式是税收返还、财政拨款及与收益相关的补贴。相应地,影响台湾地区租税奖励最重要的法规是2010年实施的《促进产业升级条例》,该法规颁布的目的是促进产业升级与经济发展,即企业对固定资产的投资可享受加速折旧与机器设备投资抵减的租税奖励优惠,对人才培训与研发方面的投资也可享受以投资金额为基准折算抵扣金额,作为租税抵减的优惠。针对LED产业这种政府重点培植的新兴产业,推行针对股东投资抵减或免征5年企业所得税的方式,使股东或企业享受租税优惠措施。

可见,大陆主要采取政府补助的方式,而台湾地区主要依靠租税奖励的方式支持产业发展。本文拟考察这两种税收模式下的LED产业绩效发展差异,揭示哪种政策模式更适合高新科技产业的发展,从而帮助大陆制定有利于高新技术产业发展的政策。

二、文献回顾与研究假设

多数研究表明,租税奖励对企业的各项投资活动有正向影响。Buettner和Ruf[2]研究发现,投资抵减的租税奖励确实能提高企业的研发支出,在考虑企业所属的生命周期后发现,成熟期企业的研发支出诱导效果最大,成长期企业次之,衰退期企业最小。同时,大陆政府所提供的租税抵减政策也对研发支出有激励效果,且研发支出对公司绩效有正向影响,进而使公司产品附加价值提升,但这种激励仅对电子产业有效,对传统产业的效果有待加强[3]。此外,李胜会等[4]研究发现,租税优惠政策不仅有促使高科技产业增加研发投资的效果,还对专业人才培训、产业国际竞争力提升,甚至企业社会责任的诱发也有正向影响。基于此,本文提出假设如下:

假设1:租税奖励政策对企业的各项投资活动有正向影响。

事实上,诸多研究也表明政府补助政策对经营绩效有正向影响。Katalin和Amy[5]搜集了1 435家高科技公司十多年的经营情况数据,分析了高科技公司在获得美国鼓励中小企业开发新技术计划补助后的长期表现,结果显示获得补助的公司在销售金额和员工雇用数量上均有显著增加的趋势。此外,Ronald等[6]以参与美国中小企业开发新技术计划的厂商为研究对象,分析政府补助政策对企业员工雇用的影响,结果发现当政府补助政策被视为外生变量时,员工雇用与补助经费间显著正相关;当政府补助政策被视为内生变量时,员工雇用与补助经费之间无显著相关,即经费补助并不影响公司的雇员数目。基于此,本文提出假设如下:

假设2:政府补助政策对企业的经营绩效有正向影响。

三、研究设计

(一)样本选取

本文以2004—2014年大陆与台湾地区的上市LED公司为样本。大陆LED厂商的各项政府补助资料以财务报告所披露的营业外收入项目中的政府补助金额为基础,企业经营绩效的衡量以其经营状况与各项获利情况作为衡量指标。台湾地区LED厂商的各项租税奖励数据以其财务报告所披露的各项投资抵减税额为基础。在上市的LED企业中,台湾地区共18家公司,分别为LED磊晶厂9家,样本数93个;LED封装厂9家,样本数88个,样本的财务数据来源于台湾地区经济新报数据库(TEJ)。大陆LED产业发展晚于台湾地区,在专利与技术方面均落后于台湾地区,但随着近年来大陆政府策略性补助政策的推广,大陆企业不断扩大市场占有率。在上市的LED企业中,大陆共12家公司,分别为LED磊晶厂6家,样本数54个;LED封装厂6家,样本数30个,样本的财务数据来自CSMAR数据库。

(二)台湾地区样本的计量模型与变量含义

要测试假设1,首先要估计出预期的租税奖励金额,本文采用如下计量模型:

在式(1)中,在因变量方面,TI表示租税奖励金额,主要指各厂商当年度符合《促进产业升级条例》与产业创新条例规定的财务报告所披露的各项可抵减税额,暂不考虑是否为核定税额。在自变量方面,FA表示固定资产,Carmen 等[7]提出,企业在租税奖励的诱因下会扩大营运规模,故很有可能增加固定资产的投资行为以满足营运需求,即预期租税奖励金额与固定资产正相关;RD为研发费用,Deepak等[8]认为,企业在租税奖励的诱因下会扩大营运规模,且对新产品与新技术的需求逐步提升,故会增加研发投资,即预期租税奖励金额与研发费用正相关;TA表示资产总额,预计企业的资产总额与投资能力正相关。在控制变量方面,TR表示《促进产业升级条例》消失与营所税率下降的时间,在《促进产业升级条例》消失与营所税率下降前的年度取0,否则取1;EP表示LED产业类型,封装厂时取0,磊晶厂则取1。针对假设1,本文采用如下计量模型:

在式(2)中,在因变量方面,本文分别用营业净额(SI)、息税前净利(EA)、税后净利(OT)等代表经营绩效。其中,通过SI可以了解公司未来的发展趋势;EA的主要作用是减除与固定资产相关的费用后,显示营业活动现金流入或流出的情况;OT不仅可以了解企业税后获利情况,也可用于分析租税奖励对企业所造成的影响。在自变量方面,TIE表示租税奖励金额预估值,使用式(1)的残差ε表示,原因是租税奖励金额与税后净利互为对方的因变量与自变量,为避免估计系数产生偏误,本文利用该变量来代替TI以减少自相关的发生,预期与经营绩效正相关;OE表示营业费用,当企业规模逐步扩大时,营业费用也会增加,故预期营业费用对经营绩效呈正向影响。其他变量含义均与式(1)相同。

(三)大陆样本的计量模型与变量含义

针对假设2,本文采用如下计量模型:

在式(3)中,在因变量方面,经营绩效指标分别为营业净额(SI)、息税前净利(EA)和税后净利(OT),含义与式(2)一致。在自变量方面,SUB表示政府补助金额,预期与经营绩效正相关。其他变量含义与式(1)一致。在控制变量方面,TM表示两税合一,

大陆于2008年度起施行两税合一制度,全面统一内外资企业的所得税率为25%,并将现行企业所得税以区域优惠为主的格局转为以产业优惠为主。本文将所得税率的改革纳入变量之一,以了解税务制度的变更是否对企业的税后净利产生影响。近年来,大陆进行大幅度所得税率调降,为避免此因素对实证模型造成影响,故加入虚拟变量。两税合一前取0,否则取1。

四、实证结果与分析

(一)描述性统计

台湾地区LED样本公司的租税奖励金额(TI)最小值与最大值分别为0与1 348 461,表明各家LED公司申请租税奖励金额差距相当大。固定资产(FA)最小值与最大值分别为11 457与29 814 238,研发费用(RD)最小值与最大值分别为1 289与2 171 642,资产总额(TA)最小值与最大值分别为197 766与119 656 140,营业费用(OE)最小值与最大值分别为9 917与8 686 340,租税奖励金额预估值(TIE)最小值与最大值分别为16 972与798 830。这些样本数据均表明,台湾地区LED样本公司的企业已经初具规模,但规模存在较大差异。而营业净额(SI)最小值与最大值分别为618与166 128 755,表明由于企业规模存在差异,营收净额有较大的差距。息税前净利(EA)的平均数为1 192 706、税后净利(OT)的平均数为664 754,表明多数样本公司呈现正净利情况。

大陆LED样本公司的政府补助金额(SUB)最小值与最大值分别为0与4 048 754,表明各家LED公司申请政府补助金额差距相当大。固定资产(FA)最小值与最大值分别为1 003与30 245 128,资产总额(TA)最小值与最大值分别为187 090与54 207 132,营业费用(OE)最小值与最大值分别为29 058与2 652 657。上述统计数据显示,大陆LED样本公司的企业规模差距较大,与台湾地区LED厂商的情况较为相近。同时,营业净额(SI)最小值与最大值分别为2 237与15 653 739,表明其受企业规模的差异影响,使营收净额产生差距。息税前净利(EA)平均数为580 335,税后净利(OT)平均数为426 569,与台湾地区企业相同,也表明多数样本公司呈正净利情况。

(二)实证结果

1.台湾地区样本

首先,对式(1)进行回归,该方程主要探讨租税奖励政策与企业各项投资活动的相关性。由表1可知,固定资产(FA)与租税奖励金额(TI)在1%的显著水平显著为正,与预期一致,表明企业租税奖励显著影响了企业增加固定资产的投资行为。研发费用(RD)与租税奖励金额(TI)显著为负,此结果与预期情况相反,表明租税奖励的提高反而减少了企业增加研发费用,这可能是由于一些研发费用不能资本化,减少了企业投入的积极性,也表明LED封装厂对于研发费用的投入积极性不高。资产总额(TA)与租税奖励金额(TI)之间也显著为正,此结果与预期一致,显示企业资产越多越能进行投资,进而获取较多的租税奖励。此外,控制变量显示,《促进产业升级条例》消失与营所税率下降的时间(TR)与租税奖励金额(TI)显著为负,表明在2010年推行《促进产业升级条例》后,企业可享受的租税奖励金额在不断下滑。同时,LED产业类型(EP)与租税奖励金额(TI)显著为正,显示LED磊晶厂对于申请租税奖励金额的需求高于LED封装应用厂。

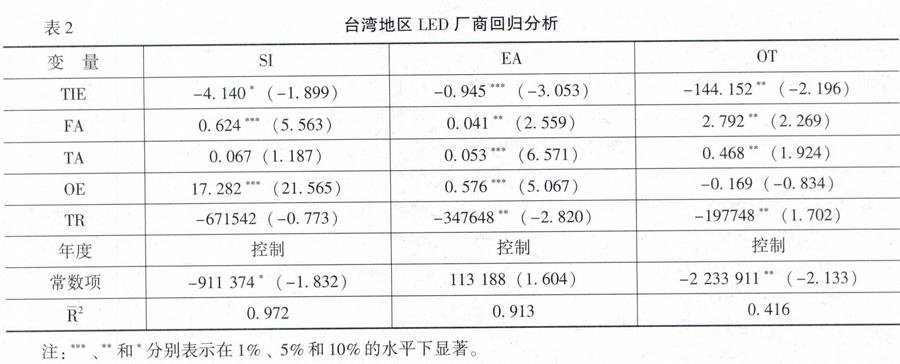

其次,根据式(2),用营业净额(SI)代替经营绩效指标进行回归,结果如表2所示。营业净额(SI)与租税奖励预估值(TIE)显著为负,该结果与预期相反,可能的原因是增加的租税奖励太少或获取条件限制较多,对营业净额(SI)没有显著影响。同时,营业净额(SI)与固定资产(FA)、营业费用(OE)显著为正,与预期的方向一致。

再次,用息税前净利(EA)代替经营绩效指标进行回归。结果显示,息税前净利(EA)与租税奖励金额(TI)显著为负,此结果与预期的方向相反,这显示租税奖励对企业的息税前净利没有影响力,无法直接对其产生影响。息税前净利(EA)与固定资产(FA)、与资产总额(TA)、与营业费用(OE)为正向的影响关系,此结果与预期的方向一致,表明企业投入对于其创造现金流入有正向影响。然而,《促进产业升级及条例》的消失与营所税率下降的时间(TR)对息税前净利(EA)显著为负,这与2010年度取消《促进产业升级条例》并降低营业所得税率有关,这使2010年后台湾地区LED产业所得到的租税优惠金额显著降低。

最后,用税后净利(OT)代替经营绩效指标进行回归。结果显示,税后净利(OT)与租税奖励预估值(TIE)显著为负,表明2010年度取消《促进产业升级条例》后,企业缺乏资金用于生产以增加税后净利。税后净利(OT)与资产总额(TA)、《促进产业升级条例》的消失与营所税率下降的时间(TR)显著为正,表明企业资产的增加推动了利润的增长。税后净利(OT)与《促进产业升级条例》的消失与营所税率下降的时间(TR)显著为负,印证了2010年度取消《促进产业升级条例》使得台湾地区LED产业所得到的租税优惠金额降低。

2.大陆样本

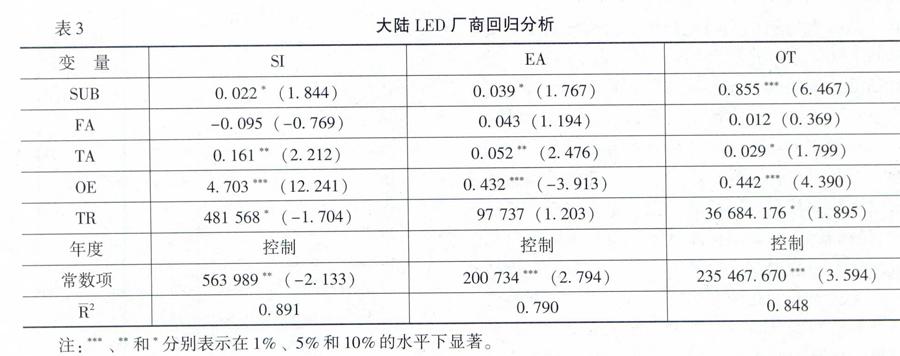

首先,为了验证大陆LED厂商申请政府补助是否影响各项经营绩效指标,用式(3)进行回归,结果如表3所示。利用营业净额(SI)代替经营绩效指标显示,营业净额(SI)与政府补助(SUB)显著为正,表明政府补助显著提高了企业的营业净额,该政策对提高LED厂商的经营绩效是有用的。营业净额(SI)与资产总额(TA)、营业费用(OE)均显著为正,与预期的方向一致,表明资产总额与营业费用的增加均促进了营业净额的增长。此外,两税合一(TR)与营业净额(SI)显著为正,这表明该政策实施后显著提高了企业的政府补助。

其次,用息税前净利(EA)代替经营绩效指标进行回归,结果显示,息税前净利(EA)与政府补助(SUB)显著为正,表明政府补助显著提高了息税前净利,该政策对提高LED厂商的经营绩效是有用的。息税前净利(EA)与资产总额(TA)、营业费用(OE)均显著为正,与预期的方向一致,表明资产总额与营业费用的增加均促进了息税前净利的增长,这与大陆LED厂商尚处于成长发展阶段,会额外增加对于资产与营业费用需求与投入有关。

最后,用税后净利(OT)代替经营绩效指标进行回归,结果显示,税后净利(OT)与政府补助(SUB)显著为正,表明政府补助显著提高了税后净利,再次印证补助政策对提高LED厂商的经营绩效是有用的。同样,税后净利(OT)与资产总额(TA)、营业费用(OE)均显著为正,表明资产总额与营业费用的增加均促进了税后净利的增长。此外,税后净利(OT)与两税合一(TR)显著为正,表明补助政策实施后显著提高了企业的政府补助,该政策对LED厂商的发展有一定帮助。

3.台湾地区与大陆LED厂商的比较分析

针对上述步骤的实证研究结果,可知台湾地区2010年度取消《促进产业升级条例》使得LED产业所得到的租税优惠金额降低,显著降低了企业的经营绩效;而大陆政府补助政策却对LED产业经营绩效有显著正向影响。为了进一步研究之间的差异,本文对海峡两岸LED厂商回归系数进行T检验,以发现这两个政策的差异。T检验结果显示,营业净额(SI)、息税前净利(EA)、税后净利(OT)的政府补助政策金额(SUB)均显著高于租税奖励金额预估值(TIE),表明对LED厂商而言,大陆政府补助政策比台湾地区租税奖励政策更有效。

此外,分别将台湾地区与大陆的经营绩效以取对数方式进行回归分析,结果发现,对营业净额(SI)而言,每增加1%的政府补助金额(SUB)投入可产生11%的营业净额,而每增加1%的租税奖励金额预估值(TIE)投入可产生8%的营业净额;对息税前净利(EA)而言,每增加1%的政府补助金额(SUB)投入可产生18%的息税前净利,而每增加1%的租税奖励金额预估值(TIE)投入可产生7%的息税前净利;对税后净利(OT)而言,每增加1%的政府补助(SUB)投入可产生14%的税后净利,而每增加1%的租税奖励金额预估值(TIE)投入可产生5%的税后净利。比较而言,对LED厂商,大陆政府补助政策比台湾地区租税奖励政策更有效。

五、研究结论与建议

本文的研究表明,台湾地区2010年度取消《促进产业升级条例》使得LED产业所得到的租税优惠金额降低,显著降低了企业的经营绩效;而大陆政府补助政策却对LED产业经营绩效有显著的正向影响。进一步进行T检验发现,政府补助投入与租税奖励金额预估值相比更能显著提高LED厂商的经营绩效,即大陆所采取的政府补助政策比台湾地区所采用的间接租税奖励政策更有效。同时此实证结果也显示,短期内透过政府补助政策对厂商经营绩效有直接显著正向影响,但若没有补助政策支持时,厂商的绩效恐怕难以维持,甚至难以存活。主要原因在于,长期政府补助将造成资源扭曲且容易引起国际贸易制裁,故大多数国家或地区不会轻易实施,这也是台湾地区未采用此种方式的原因。随着大陆整体经济水平的提升、经贸实力增强,虽然政府补助政策是强有力的工具,但未来在施行补助政策时宜更加审慎,以避免因不公平竞争引起的国际经贸制裁,或是因资源分配扭曲影响国家的整体竞争力。

基于此,本文提出如下建议:第一,政府对LED产业的扶持可采用直接的政府补助方式,这种措施将对企业经营绩效产生较大的提升效果,因此,未来推动重点新兴产业的发展也可采用政府补助的方式,但不宜过于浮滥。第二,租税奖励项目中的研发抵减仅能抵减当年度应缴纳税额,建议应该延长可抵减期限,进而对企业的经营绩效产生正向影响。第三,针对未来租税奖励或政府补助的政策制定,需考虑目前的产业发展方向,以研发与创新的理念为基准,避免造成因过度租税奖励或政府补助所引起的政府财税负担过大,或因企业投资过度而造成的产业失衡。

参考文献:

[1] 李红锦,李胜会.战略性新兴产业创新效率评价研究——LED产业的实证分析[J]. 中央财经大学学报,2013,(4):75-81.

[2] Buettner,T.,Ruf,M. Tax Incentives and the Location of FDI: Evidence from a Panel of German Multinationals[J].International Tax and Public Finance, 2007, 14(2):151-164.

[3] 丘海雄,李敢. 我国LED产业发展的制约因素与对策分析——基于产业集群网络范式的解读[J]. 经济地理,2010,(10):1675-1680.

[4] 李胜会,黄华茂,王洪.我国LED产业发展现状分析与政策措施[J]. 宏观经济研究,2011,(9):9-17.

[5] Katalin,T.H.,Amy,H.The Effect of Board Capital and CEO Power on Strategic Change [J]. Strategic Management Journal,2010, 31(11):1145-1163.

[6] Ronald,W.M., Cong,W.,Fei,X.Globalizing the Boardroom—The Effects of Foreign Directors on Corporate Governance and Firm Performance[J].Journal of Accounting and Economics,2012, 53(3):527-554.

[7] Carmen,B.,Villegas,M.M.,Leticia,P.C.Board Influence on a Firms Internationalization[J].Corporate Governance: An International Review,2011,19(4):351-367.

[8] Deepak,K.D.,Martina,M.,Pol,H.Board Characteristics, ManagerialIncentives, and the Choice between Foreign Acquisitions and International [J]. Journal of Management,2009,35(4):928-953.

(责任编辑:徐雅雯)

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

财税月刊(2016年3期)2016-06-01

财税月刊(2016年1期)2016-04-05