财务指标对公司价值的影响

2016-05-14 13:54吴浩

大经贸 2016年8期

【摘 要】 随着我国经济的不断发展,零售行业蓬勃发展,同时,国内外零售公司竞争日趋激烈。我国零售业相比于外国还相对滞后,运营效率较低。会计信息成为衡量公司价值的重要指标。通过披露的会计信息,投资者可以了解到公司具体的盈利经营能力。本文以沪深十家零售公司股票价格为研究对象,选取2012年至2014年年度数据。采用逐步回归的实证研究方法研究了五个财务指标和股票价格的关系。并对结果做出分析,提出建议。

【关键词】 财务指标 零售 公司价值 多元回归

一、研究背景和问题提出

改革开放以来。随着国内经济的快速发展,国内零售行业进入了新的发展阶段。整个零售行业呈现快速、多元的发展趋势。因此,本文回顾以前文献,从财务角度研究了财务指标与公司价值之间的关系。从四方面选取了五个最具代表性的指标,研究了不同能力下,公司股价的变化情况。另外,本文以全国10家上市公司为研究对象,选取2012年到2014年的季度数据进行分析,在微观财务指标层面对零售行业股票价格进行实证分析,确定了影响零售行业股价的影响因素。并对其做出解释,得出结论,提出建议。

二、研究设计

(一)样本选择

本文选取的样本来自于深沪市上市公司零售板块企业,剔除ST和*ST企业以及财务指标不全或者没有对外公布的。一共10家零售企业。选取自2012年2014年共十二季的季报数据作为样本,同时本文所有的财务指标全部来自于国泰安数据库。

(二)研究变量确定

1、盈利能力指标

盈利能力是指企业赚取利润的能力,是衡量和评价公司经营成果的重要依据,是投资者能够获得回报的重要保障。盈利能力指标是上市公司股票价格波动的基础,是推动股价上涨的重要因素。

2、偿债能力指标

偿债能力是指企业偿还债务的能力,是衡量一个公司能否长期经营的重要指标。一些上市公司作为特殊高财务杠杆率的企业,充足的资本、较高的偿债能力是维护投资者对该公司信心的基本需要,也是上市公司自身承受各种损失和风险的“缓冲器”。上市公司的资本越充足、偿债能力越高,购买其股票的投资者越多,其股价就越高。衡量公司长期偿债能力的财务指标主要是资产负债率、产权比率。上市公司的短期偿债能力,通常用流动比率和速动比率来分析。

3、营运能力指标

营运能力是指企业的资金周转率,反映资产管理效率的指标,效率越高,公司创造的价值越多。良好的营运能力是提升客户满意度、创造财富、保持正常经营的重要因素。一般来讲,营运能力越好,股票价格越高。反映公司营运能力的财务指标主要有总资产周转率、存货周转率、应收账款周转率等。

4、其他财务指标

在数量众多种类多元的财务指标中,除了传统的盈利能力指标、偿债能力指标、营运能力指标这三种财务指标相关数据会对上市公司股价产生影响外,还有其他一些非常规财务指标数据也会对股票价格产生一定影响,如衡量公司发展能力的净利润同比增长率和衡量投資收益的市盈率。

(三)指标选取

本文主要从盈利能力、偿债能力、营运能力、发展能力、四个方面选取如下五个指标:

盈利能力:每股收益(X1)、每股净资产(X2);偿债能力:流动比率(X3);营运能力:应收账款周转率(X4);发展能力:净资产增长率(X5)

三、实证分析

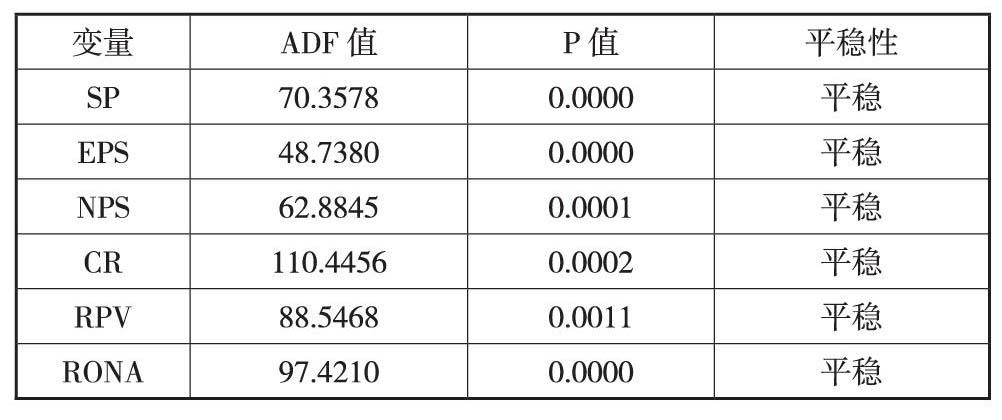

(一)平稳性检验

为避免“伪回归”现象,在对面板数据进行实证检验前,也需要对各变量平稳性进行检验。本文同样采用ADF对各变量进行检验,检验结果如下表:

从上表可以看出,在95%的置信水平下,所有变量都是平稳的。因此可以进行回归分析。

(二)确定影响形式

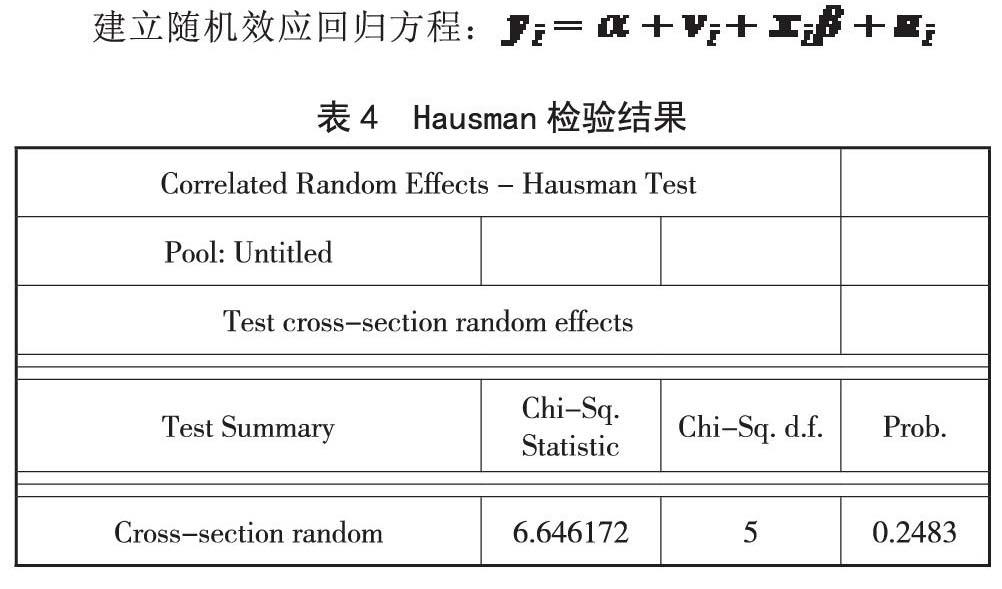

利用Hausman检验来确定模型的影响形式。

原假设:应建立随机效应模型。

建立随机效应回归方程:

P值大于0.05,所以接受原假设:应建立随机效应模型.

(三)确定模型形式

将该模型设定为固定效应模型,模型有三种形式,即变系数模型、固定影响模型与不变参数模型,分别构建三个参数模型,得到三个模型的残差平方和S1、S2和S3,并根据此三项数据得出F1和F2,利用F分布临界值得出做出判定,该模型为不变参数模型。

(四)回归分析

在不变参数模型下,通过Eviews进行逐步回归[ 通过eviews逐步回归已经消除了解释变量之间的多重共线性(下同)],得到结果如下表所示:

从表5数据可知,R2=0.884274,非常接近1,说明该模型回归直线对观测值的拟合程度较好;表示解释变量整体对被解释变量有显著影响;各解释变量和常数项t值的P值都小于0.05,说明在5%的显著性水平下,各解释变量和常数项均对被解释变量影响显著。因此,可得出多元线性回归方程

SP=1.742189+5.858562EPS+4.287675NPS+1.675739CR+1.931618RPV+0.065404RONA

这就是零售行业上市公司的股价和财务指标的一般线性回归方程。从这线性回归方程中我们可以看到公司股价与每股收益和每股净资产相关性最大,呈正相关,其次流动比率和应收账款周转率相关性较小,与净资产增长率相关性最小,整体相关方向与经济理论和定性分析都是相符合的。

四、结论和局限性

(一)论文的结论

1、实证结果可以看出零售行业上市公司的股票价格受到每股收益、每股净资产、流动比率、应收账款周转率和净资产周转率这几个指标的显著影响。

2、同时可以看出从这线性回归方程中我们可以看到公司股价与每股收益和每股净资产相关性最大,呈正相关,其次流动比率和应收账款周转率相关性较小,与净资产增长率相关性最小。由此看出股票价格与公司盈利能力相关性最高,而与偿债能力、发展能力和营运能力的相关性并不高。

(二)论文的不足及展望

(1)本文在对影响零售行业股票价格的因素进行分析时,仅仅从微观财务方面进行考察,难免存在偏颇,可以考虑从宏观层面再进行分析,可能更加全面。

(2)在时间选择上,本文用于检测的样本外数据时间长度太短,可能会对模型有效性的判断造成影响。因此,在后续研究中,应适当拓展样本外数据的长度。

(3)在分析诸多因素对于零售行业股票价格的影响时,这些被选取的5个影响指标的代表性也有待考虑,由于财务的指标众多,选取的因素是否能够最大程度的拟合出该股票价格的数据,本文并没有足够的方法来证明,所以说在指标的选取方面还是需要更多的依据来说明,从而能增强模型的说服力。

【参考文献】

[1] Jianping Yang,Wenjing Shang. Finance Management Based on Value Chain Management[J]. International Journal of Business and Management,2009,25:.

[2] Rustam Vahidov,Xin He. Situated DSS for personal finance management: Design and evaluation[J]. Information & Management,2009,472:.

[3] 吴世农、黄志功,1997:《上市公司盈利信息报告、股价变动与股市效率的实证研究》,《会计研究》第4期。

[4] 蒋义宏、陈高才,2006:《会计信息相关性研究——来自年报的数据》,《当代财经》,第4期。

[5] 张晴,2013:《上市公司财务指标与其股价波动关系的实证研究》,《现代商业》,第24期。

[6] 耿建新、崔宏,2003:《上市公司净资产收益率波动的影响因素》,《经济理论与经济管理》,第8期。

作者简介:吴浩,男,汉族,安徽省合肥市人,工商管理硕士,单位:苏州大学东吴商学院,研究方向:企业管理。

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

中国集体经济(2016年34期)2017-01-05

大学教育(2016年12期)2017-01-03

贵州财经大学学报(2016年6期)2016-12-19

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23