黄金期货最优套期保值策略实证研究

2016-05-14 14:34吴国跃

时代金融 2016年6期

吴国跃

【摘要】随着我国黄金期货市场的发展,越来越多的黄金投资者通过黄金期货进行套期保值来规避由于黄金价格波动引起损失的风险。本文运用黄金期货套期保值绩效作为套期保值有效性的评价指标,对OLS模型、ECM模型、BGARCH模型和ECM-BGARCH模型以及黄金期货一个月期、二个月期和三个月期的套期保值有效性进行横向和纵向的对比研究,以期为黄金投资者提升套期保值有效性,减少由于黄金价格波动而造成的损失提供思路。

【关键词】黄金期货 最优套期保值比率 套期保值绩效 套期保值有效性

一、前言

黄金作为一种贵金属,在经济社会运行中扮演了重要的角色。黄金是人们投资的一种重要的渠道。商业银行以及一些机构投资者由于其业务的需要也会对黄金进行交易。另外黄金生产链上的金矿开采企业、黄金冶炼企业、黄金加工企业以及黄金珠宝商等常常会进行黄金买卖操作。上述各类对黄金有买卖需求的群体本文统称为黄金投资者。黄金价格会受黄金市场条件的变化、美元币值变动等因素的影响而波动,黄金投资者在黄金波动的过程中会有遭受损失的风险。为避免风险,在期货市场上通过黄金期货的反向操作进行套期保值是一种可取的方法。因此对于黄金投资者来说,有效的套期保值策略具有重要意义。

二、各模型套期保值有效性实证分析

(一)数据及模型的选取

本文选取2013年1月4日至2014年12月31日黄金9999现货日收盘价作为黄金现货数据,数据来源为锐思金融数据库。黄金期货选取时段相同,数据来源是上海期货交易所。黄金期货价格选取该日所在月份后一个月、二个月和三个月交割的当日黄金9999期货合约成交的收盘价。比如选择2014年1月4日AU201403期货合约(该合约于2014年3月份进行交割)的收盘价作为2014年1月4日期货价格,该价格即为2014年1月4日黄金期货交割月份前二个月的交易价格。然后便得到黄金期货交割月份前一、二、三个月的交易价格分别与黄金现货价格一一对应的三列数据,每列有481组数据。本文使用的计量软件为Eviews8.0。

本文选取OLS模型、ECM模型、BGARCH模型和ECM- BGARCH模型进行实证分析。OLS模型通过最小二乘法对黄金现货价格当期同上一期的价格的差值序列(ΔS)和黄金现货价格当期同上一期的价格的差值序列(ΔF)进行简单回归得到黄金的最优套期保值比率。ECM模型在OLS模型的基础上加入误差修正项ecmt-1,ecmt为黄金现货价格序列St对黄金期货价格序列Ft进行OLS回归以后得到的残差序列。BGARCH模型是动态的求取最优套期保值比率的模型;而ECM-BGARCH模型在BGARCH模型的均值方程加入了误差修正项ecmt-1。

(二)最优套期保值比率实证结果及分析

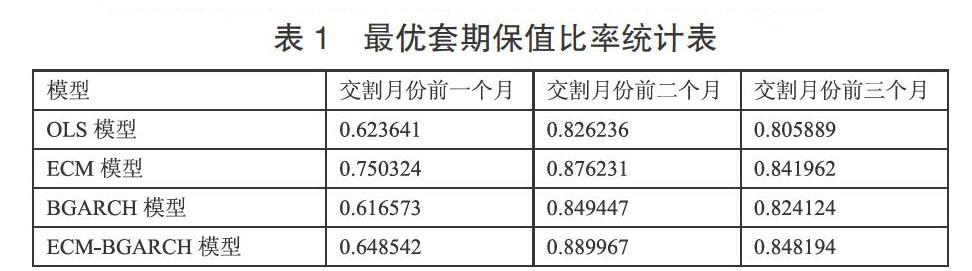

根据最优套期保值比率实证结果可以得到如下表格:

表1 最优套期保值比率统计表

由上表可知,黄金期货交割月份前二、三个月交易价格的最优套期保值比率的排列顺序由高到低都为ECM-BAGARCH模型、ECM模型、BGARCH模型、OLS模型,而黄金期货交割月份前一个月交易价格的最优套期保值比率的排列顺序表现出不同,由高到低为ECM模型、ECM-BAGARCH模型、OLS模型、BGARCH模型;在四个模型中,都是黄金期货交割月份前二个月的交易价格的最优套期保值比率最高,黄金期货交割月份前三个月次之,黄金期货交割月份前一个月最小。

(三)套期保值绩效实证结果及分析

由第二章中的套期保值绩效计算公式求得各模型套期保值绩效,如下表所示:

表2 套期保值绩效统计表

由上表可知,ECM-BGARCH模型的套期保值有效性最高,其余三个模型排列顺序没有变现出规律性。

在四个模型中,套期保值绩效由高到低排列的顺序依次都是是黄金期货交割月份前二个月的交易价格、黄金期货交割月份前三个月的交易价格、黄金期货交割月份前一个月的交易价格。

三、实证结论及建议

根据前文实证结果得到如下结论:

一是黄金期货交割月份前二、三个月交易价格的最优套期保值比率的排列顺序除前一个月变现出异常外由高到低都为ECM-BAGARCH模型、ECM模型、BGARCH模型、OLS模型。

二是四个模型的最优套期保值比率,都是黄金期货交割月份前二个月最高,黄金期货交割月份前三个月次之,黄金期货交割月份前一个月最小。

三是ECM-BGARCH模型套期保值有效性最高;二个月期的套期保值效果最好,三个月期的套期保值效果次之,一个月期的套期保值效果最差。

因此本文对黄金投资者的建议是运用ECM-BGARCH模型求取黄金期货交割月份前二月交易价格的套期保值比率,以此确定期货合约的份数,然后进行二个月期的套期保值,这样黄金期货的套期保值有效性最高。

参考文献

[1]Donald Lien.Futures Versus Stocks:A Stochastic Dominance Study in Malaysian Markets.Advances in Investment Analysis and Portfolio Management.2009,49-80.

[2]王超.基于ECM-BGARCH模型中国黄金期货套期保值模型比率的研究[D].西南财经大学.2011.

[3]杨开启.中国黄金期货套期保值功能实证研究[J].现代物业·现代经济,2013年第12卷第5期.