煤炭行业环境会计信息披露实证研究

2016-05-30 20:13刘语卓王媛

技术与创新管理 2016年3期

刘语卓 王媛

摘 要:简单介绍了环境会计信息披露在环境保护中的作用,分析了国内外研究现状。指出了当前国内煤炭行业环境会计信息披露存在的问题和不足,对34家煤炭上市公司2011—2014年年报整理出136个样本进行实证研究,探讨影响上市公司环境会计信息披露的因素,通过多元回归分析,归纳总结出影响煤炭行业会计信息披露的因素有:公司规模、盈利能力、收入能力、负债程度、社会责任报告书,并给出了解决相关问题的对策和建议。

关键词:煤炭行业;环境会计;信息披露

中图分类号:F 426 文献标识码:A 文章编号:1672-7312(2016)03-0328-04

0 引 言

环境会计是保护环境和经济发展的纽带,文中就环境会计信息披露的动因和披露的影响因素,对国内煤炭行业上市公司披露的环境信息進行实证分析,揭露目前煤炭行业环境会计所存在的问题,研究上市公司的规模、公司绩效、公司结构治理与环境治理和可持续发展的关系。

1 国内外环境会计信息披露的现状

美国是最早开展环境信息披露的国家,根据Esrnt & Esrnt公司在1978年的一项调查显示,美国企业环境会计信息披露的比例已经占到了样本的10%.美国早在1899年就颁布了有关防止污染的法律,美国在环境会计信息披露上主要注重于对环境成本和环境负债的确认。美国的证券法规定上市公司除了遵守法律规定之外还必须依据美国证券委员会的规定披露有关的环境会计的信息。

以英国为代表的一些欧洲国家最近这些年也对环境会计信息披露有所研究。欧洲国家在环境会计信息披露上主要侧重于环境财务信息和环境业绩信息的披露。欧洲的政府鼓励企业进行环境会计信息披露。

日本政府很注重环境会计的发展。在保护环境方面的法律法规和条令就有700多种。日本政府关于环境会计信息披露已经有了一套非常完善的制度。

近些年,随着我国经济持续快速增长,资源开发的不合理,利用的不充分,已经造成了很多地方相继出现了较为严重的环境污染问题。我国已有的环境会计信息披露制度,对企业实施环境会计信息披露进行监督,加强并落实企业的环境责任。

2 国内煤炭行业环境会计信息披露分析

2.1 国内煤炭行业环境会计信息披露相关内容

环境会计信息披露可以大致分为2个方面,一是宏观层面,指的是政府有关部门向社会公众所公布的有关环境会计信息披露的内容;二是微观层面,指的是通过上市公司的年度报告向投资者、使用者及社会公众所披露的环境会计信息披露的内容[1]。文中是基于微观层面对国内煤炭行业上市公司的环境会计信息披露进行了分析研究。

2.2 存在的问题

总体来讲,国内煤炭行业环境会计信息披露工作比西方国家起步要晚许多,且内容相对单一。通过对选取的34家煤炭上市企业公司的2011至2014年年报研究可以看出,环境信息披露工作取得了一定程度的进步,也对环境信息披露内容有所涉及,但是与发达国家相比,还有明显差距,依然存在一些问题和不足:环境信息披露的比例不高,一些企业披露环境信息的主动性和积极性不强,缺乏规范的披露形式和标准。再加上缺乏对环境会计的审计,环境信息披露的机制不健全等因素,有的企业虽然对环境信息进行了披露,但缺乏实质性内容,流于形式。

2.3 相关数据

环境会计信息披露主要有以下几种方式:一是在董事长报告书中通常是定性描述,基本为环境对于企业经济的影响或企业所面对的重大风险中的环境问题的风险,然而有些企业是没有在董事长报告中披露这方面相关信息;二是在董事会报告书中采用定性定量的描述进行环境会计信息披露,通过对履行环境责任的工作情况的汇报,还有对三废排放量的定量描述来进行环境会计的信息披露;三是在重大事项中只有一些公司进行了环境会计的披露往往只是一句话带过,如“公司不存在重大环保问题”;四是在财务报告中上市公司通过对一些现金流量的描述来进行环境会计的信息披露;五是在财务报告附注中通过对“管理费用”中的“绿化费”,“排污费”“矿产资源补偿费”等相关费用的定性定量的描述,还有“专项储备”中“环境恢复治理保证金”及“应交税费中”对“矿产资源补偿税”和“水资源补偿税”的描述来进行环境会计信息披露。

根据对公司年报中对环境会计信息所披露的内容可以总结出以下条目:环境管理方针和目标,环境管理的组织系统,企业贯彻落实有关环境保护法律和政策,环保计划和目标,矿山恢复治理保证金,三废治理设施,环保新技术开发、创新等,环保建设的投入、排污费、资源税等,环保拨款、补贴与税收优惠,绿化费,职工环保培训费等。分别对定量及定性描述给出2分,单独定量描述给出1分,仅有定性描述没有定量描述的给出0分。

3 实证分析

3.1 研究假设

文中借鉴其他学者所做的研究,对公司规模、盈利能力、营运能力、发展能力、负债程度、股权集中度、国有控股、每股经营现金流量、社会责任报告的发布,这9个因素提出假设。

假设1:规模越大的公司,披露的内容越多。

假设2:公司营运能力越强,所涉及的环境会计信息披露越多。

假设3:盈利能力越好,关于环境会计信息的披露内容越多。

假设4:公司的发展能力越强,所涉及的环境会计信息披露越多。

假设5:公司的负债比例越高,关于环境会计信息披露就越多。

假设6:股权越集中的公司,关于环境会计信息披露就越多。

假设7:国有控股公司比非国有控股公司环境会计信息披露多。

假设8:每股经营现金流量越高,关于环境会计信息披露就越多。

假设9:公司对外发布社会责任报告书,比未发布社会责任报告书披露的环境会计信息多。

3.2 样本的选取及来源

文中选取的分析样本为在上海证券交易所和深圳证券交易所上市的38家煤炭开采业的上市公司,其中在上海证券交易所上市的有28家,在深圳证券交易所上市的有10家。剔除2家st股公司(“st安泰”、“st百花”)和2家在2014年上市的新公司。查阅公司2011—2014年年度报告收集到136个样本。

3.3 变量的设定

3.3.1 解释变量的设定

参考相关文献对相关解释变量的设定,根据28家上市公司报表,设定解释变量(见表1)。

3.3.2 被解释变量的设定

文中所涉及的被解释变量为环境会计信息披露指数,环境会计信息披露指数为EDI,EDI的计算公式如下所示:

EDIi=第i家公司环境披露各项内容得分之和/各项披露内容的最佳得分和。

3.4 模型的构建

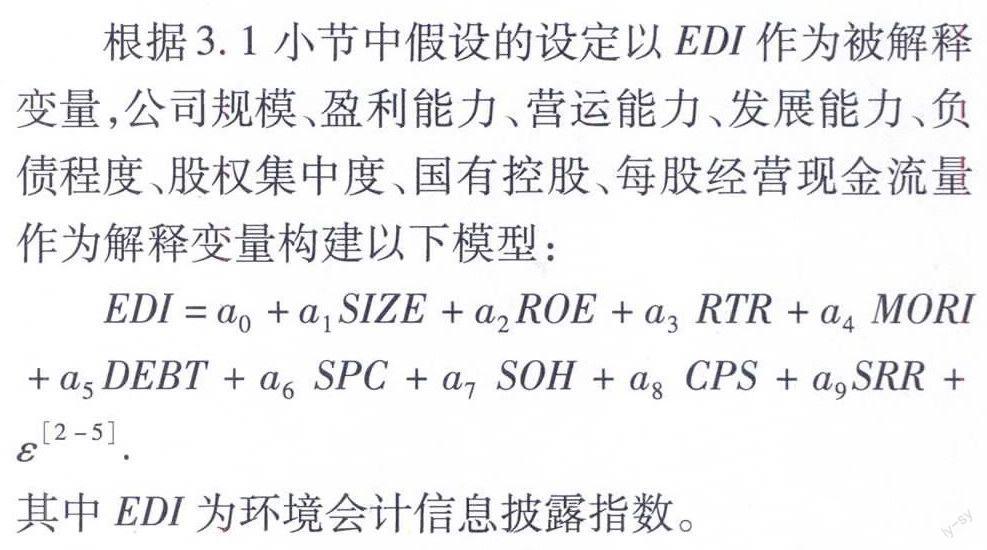

根据3.1小节中假设的设定以EDI作为被解释变量,公司规模、盈利能力、营运能力、发展能力、负债程度、股权集中度、国有控股、每股经营现金流量作为解释变量构建以下模型:

EDI=a0+a1SIZE+a2ROE+a3 RTR+a4 MORI+a5DEBT+a6 SPC+a7 SOH+a8 CPS+a9SRR+ε[2-5].

其中EDI为环境会计信息披露指数。

3.5 多元回归分析

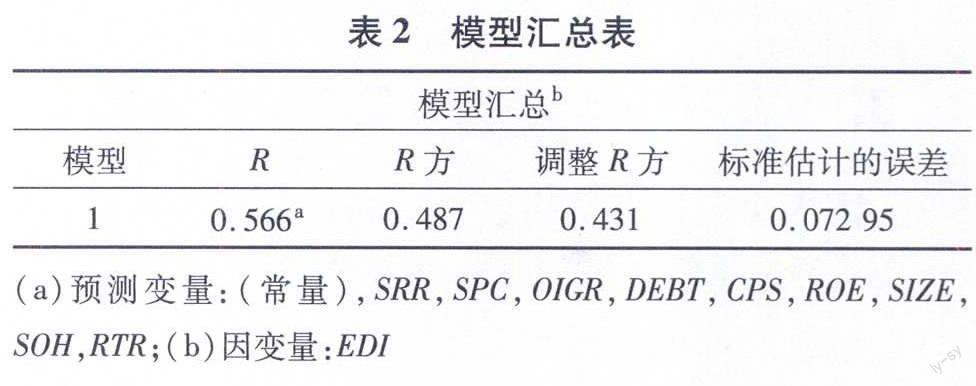

文中对国内煤炭开采行业的上市公司的环境会计信息披露所产生的几个因素进行回归分析,得出以下模型(见表2)。

表2中,调整后的R方為0.431,这说明解释变量对被解释变量有一定的解释性。在所查阅的参考文献中,与文中论述内容相似的文献中的模型中调整后R方的值均在0.5~0.3左右。

经过回归得出Sig为0.005,说明解释变量与被解释变量间有显著的线性相关性,可以建立回归模型。

由表3可知文中所采用的模型的VIF值均在2左右,所以不存在多重共线性。

通过上表可以得出公司规模、盈利能力、收入能力、负债程度、社会责任报告书这几个因素通过了t检验,说明公司规模、盈利能力、收入能力、负债程度、社会责任报告发布与环境会计信息披露显著相关,剔除未通过检验的几项因素,得出下列方程。

EDI=0.1+0.2SIZE-0.3OIGR-0.2DEBT+0.16SRR-0.14ROE.

通过以上数据我们可以得出,SIZE通过了t检验,说明公司规模与环境会计信息披露指数有显著相关性,且为正相关,说明上市公司的规模越大,则关于环境会计信息披露的内容就越多;ROE通过了显著性检验,说明盈利能力与环境会计信息披露存在显著相关性,但是t值为负则说明与原假设不符,属于负相关,说明上市公司的盈利能力越强越不注重对于环境会计的信息披露;OIGR通过了显著性检验,t值为负,说明上市公司的收入能力越好,越不注重对环境会计的信息披露;DEBT通过了显著性检验,t值为负,说明上市公司的负债程度越高,对于环境会计信息披露的重视度越低;SRR通过了显著性检验,说明发布了社会责任报告的公司更加注重对于环境会计信息的披露。剩下的几项则未通过显著性检验,说明这些因素与环境会计信息披露不存在显著相关性。

4 结 语

煤炭开采行业对环境的影响不容小觑,通过分析不难看出,加强对煤炭行业上市公司环境会计信息披露工作有着十分重要的意义,应该从以下几个方面加强煤炭行业上市公司环境会计信息披露工作:一是加强政府审计和社会监督。国家不断加大对于环保事业的建设力度,加大对于像煤炭开采这样高污染、高消耗行业的监管力度,推行第三方机构进行监督,督促企业如实反映企业环境责任的履行情况。通过采取一系列相关措施,倒逼上市公司企业不断改进环境会计信息披露工作。二是制定和完善环境会计信息披露的标准和规范,有关部门牵头研究制定和完善相关法律法规,为保证落到实处,不断加大监管力度,强制企业披露环境会计信息。三是相关企业提高认识,积极主动发布社会责任报告书,不断提高环境会计的信息披露质量,规范本公司的治理制度,更加注重关于环保方面的内容,积极响应国家生态文明建设政策,在履行社会环境责任的基础上,提高公司的绩效。

参考文献:

[1] 谢 思.我国环境会计信息披露问题探讨[J].商,2014(8):109.

[2] 郑晓春.上市公司环境会计信息披露研究[J].商,2014(10):113.

[3] 谢 宇,胡 双,朱思晓.制造业上市公司环境会计信息披露的实证研究[J].中国商论,2016(3):43-46.

[4] 王 楠,杨 雯,黄 静.环境责任视角下电力行业环境会计信息披露研究[J].财会通讯,2015(36):7-9.

[5] 王秋洋.上市公司环境会计信息披露三方博弈分析——基于利益相关者的视角[J].财会通讯,2015(36):10-13.

[6] 张五新.试论公司治理与会计信息披露[J].科技创业月刊,2014(11):69-70,73.

猜你喜欢

中国化肥信息(2017年3期)2017-12-23

能源(2016年3期)2016-12-01

商场现代化(2016年26期)2016-11-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

工业炉(2016年5期)2016-04-10

当代贵州(2015年18期)2015-08-22