化解“长三角”船舶工业产能过剩的政策建议

2016-06-16 10:01邓嘉纬常思纯吉林财经大学经济学院长春307中国社科院日本研究所副研究员北京00007

工业经济论坛 2016年3期

邓嘉纬,常思纯(.吉林财经大学经济学院,长春,307 .中国社科院日本研究所副研究员,北京,00007)

化解“长三角”船舶工业产能过剩的政策建议

邓嘉纬1,常思纯2

(1.吉林财经大学经济学院,长春,130117 2.中国社科院日本研究所副研究员,北京,100007)

摘要:长三角地区是全国船舶工业企业的集中地,聚集了全国近50%的企业。然而自国际金融危机爆发至今,长三角地区乃至全国的船舶工业企业都面临着严重的产能过剩、市场销售行情日趋恶化的情况,债务危机导致资金链断裂、工厂倒闭、人员下岗、造船完工量大幅度下降。长三角船舶工业过剩产能的化解要避免破产重整带来连锁反应,应以重组为主,在重组过程中,多方应发挥协同作用,从各自的资源条件出发,共同承担重组成本,分享重组带来的成果。

关键词:长三角;船舶工业;产能过剩;政策建议

一、引言

近年来,我国船舶工业不断走下坡路,2010年全国船舶工业的产能利用率达到75%,2013年下跌至65%,而2014年已跌破60%。产能利用率的大幅度下降,反应了当前我国船舶工业面临着严重的产能过剩。

长三角地区作为全国船舶工业企业的集中地,近年来的产能状况、市场销售行情日趋恶化,由于债务危机导致资金链断裂、工厂倒闭、人员下岗。2015年3月,泰州民企东方重工申请破产重整;4月,温州最大的船企庄吉船业宣布破产重整;5月,舟山正和造船提出破产重整申请。2015年年末,浙江省海运集团子公司五洲船舶修造有限公司成为了第一个倒闭的国有船厂。预计在未来的若干年内,长三角地区的船舶工业企业将面临更加严峻的局面。

二、长三角船舶工业现状

长三角船舶工业在中国船舶工业中居于特别重要的地位。全国造船大省有江苏、浙江、山东、辽宁、广东、湖北、安徽、福建等八省和上海市。作为全国船舶工业的兴盛之地,长三角地区拥有扬子江船业(控股)有限公司、江苏熔盛重工集团有限公司、台州口岸船舶有限公司、上海外高桥造船有限公司、沪东中华造船(集团)有限公司、江南造船(集团)有限责任公司、金海重工股份有限公司等数十家大型船舶工业企业。无论是企业数量、造船数量,还是从业人员数量,长三角地区的船舶工业都占据着全国船舶工业的显赫位置:2014年,长三角船舶工业企业690家,占全国的44.5%;造船867艘,占全国的45.1%;造船载重吨2739万吨,占全国的68.4%;从业人员37.26万人,占全国的50.1%。

始于2008年,并且迄今负面效应依然挥之不去的国际金融危机,不仅沉重打击了大宗商品,也沉重打击了重化工业,船舶工业作为与国际贸易高度依存的产业,所受到的打击十分严重,长三角的情况更是如此。“长三角”的船舶工业企业数量于2010年达到历史之最——1129家,占当年全国比重的51%;长三角地区造船数量于2011年达到顶峰——1617艘,载重吨为5279万吨。2011年是长三角地区乃至全国船舶工业的黄金之年,从业人员、造船数量、载重吨都达到了近10年来的最高值,但是由于国际金融危机的打压,2011年后全国船舶工业一落千丈。2014年底,全国仅有船舶工业企业1552家,比最高峰的2010年减少663家,下降30%;长三角船舶工业企业690家,比2010年减少439家,下降39%。与最高峰的2011年相比,2014年,全国造船数量跌至1922艘,减少1479艘,下降43%;长三角造船数量867艘,减少了750艘,下降46%;全国造船业总载重吨从7696万吨直线跌至4007万吨,长三角地区总载重吨从5279万吨跌至2739万吨,跌幅均为48%。

从船舶工业从业人数来看,2006年长三角仅有12.75万从业人员,占全国的38.53%。2006年到2012年,全国从业人数增长了224%,而长三角则增长了近300%,达到37.26万人,占全国的50.09%。然而2012年与2011年相比,全国船舶工业从业人数下降4.83万,降幅6.1%;长三角地区下降5.6万,降幅13.06%。由于长三角地区是全国船舶工业企业的集中地,因此裁员幅度与全国相比较大。

三、已有的扶助政策和效果

作为重化工业的重要代表产业,我国的船舶工业是在与日韩两个造船大国的比、学、赶中迅速发展起来的,其生产能力和技术水平在一定程度上代表着我国重化工业的水平。但由于国际经济陷入缓慢增长态势,我国船舶工业的产能远远超出了市场需求的上限,产能出现了严重的阶段性过剩和结构性过剩,甚至是全面过剩。为此,中央和地方政府出台了不少的行业扶助政策。

表1 长三角船舶工业占全国的比重

为支持大型船舶企业和航运企业,从2010年至2015年,政府加大了对船舶企业生产经营和出口信贷的支持力度,鼓励金融机构创新船舶工业融资方式,加快强制淘汰老旧船舶和单壳油轮,向船舶企业提供适当比例的财政补贴,鼓励大型船舶企业实施兼并重组,支持有条件的企业进行境外并购,拓展国际市场。

2013年7月,国务院发布《船舶工业加快结构调整促进转型升级实施方案(2013-2015年)》,通过鼓励老旧运输船舶提前报废更新、支持行政执法、公务船舶建造和渔船更新改造、鼓励开展船舶买方信贷业务、控制新增产能,支持产能结构调整,淘汰落后产能,支持企业转型转产等途径促进船舶工业的结构调整转型升级。其中,信贷支持和融资创新是重点手段。政府还出台了鼓励企业兼并重组的政策措施,采取资本金注入、融资信贷等方式支持大型船舶企业集团实施兼并重组。

地方上,江苏省政府早在2008年就出台了“试点办法”:支持船舶工业企业融资,解决资金困难,允许船舶所有人将在建船舶作为担保物抵押给抵押权人进行融资,帮助船舶工业企业渡过财务困难。江苏作为内河船舶制造大省,大小造船企业遍布江河,金融危机后普遍遭遇了生产萎缩的困境。江苏省政府提出加快推进中小型船厂集聚,积极整合资源,形成重点产业集群;在内河造船业集中的扬州、泰州、镇江、南京、盐城、宿迁等市,打造各具特色的船舶建造基地。对于南通、泰州和扬州等远洋船建造基地,也推出了一系列支持政策。

浙江省则提出要调整产品结构,打造浙江船舶品牌。浙江省的船舶工业规划坚持三个并举:常规产品结构调整与发展新兴海洋战略产品并举,远洋船舶和内河船舶并举,造修船与配套业并举。在优化升级油船、集装箱船、散货船三大主流船型的同时,浙江省把高技术、高附加值船舶和海洋工程装备作为发展重点,打造浙江船舶品牌。2014年出台了推进兼并重组,培育有影响力的龙头船企的政策,重点引导支持3-5家行业龙头骨干企业组建战略联盟、实施并购重组、开展海外并购,打造成为具有国际竞争力的企业集团。

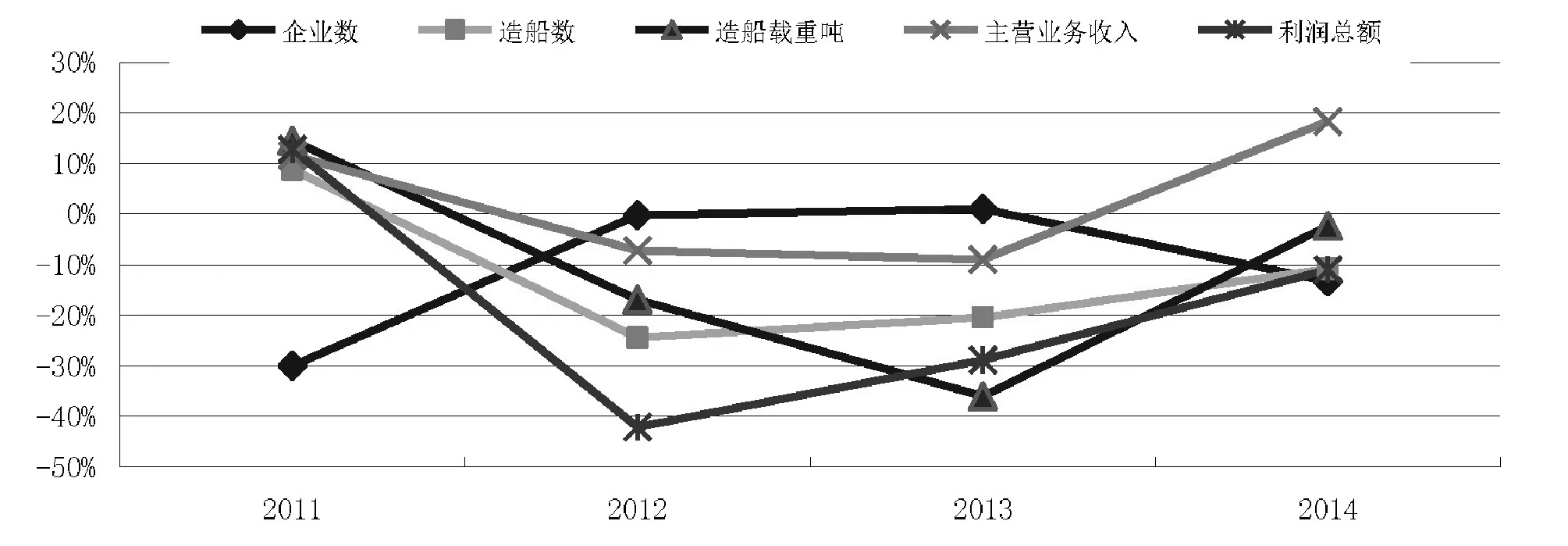

2008年国际金融危机爆发以来,中央和地方政府出台的一系列调整优化产能结构和促进行业发展的政策,对遏制长三角船舶工业的下滑起到了一定的作用。到2014年,尽管企业数量仍然下滑,但造船数量、造船载重吨、主营业务收入、利润总额的下跌程度都有所收窄。但是,由于供求矛盾依然巨大,长三角船舶工业还是颓势难掩,行业效益还在继续下滑。与2011年相比,2014年长三角船舶工业主营业务收入基本持平,但利润总额则仅及2011年的36.65%。随着供给侧改革的深入,一些船舶工业企业可能退出市场,造船产业的规模将出现暂时性下降,但行业效益将得到提高。

图1 2011-2014年长三角船舶工业主要经济指标变动情况

四、化解长三角船舶工业产能的政策建议

船舶工业是我国重化工业的代表性产业,目前所处的窘境也是我国许多产业产能过剩的一个缩影。在高速增长多年以后,这个产业面临着急剧的内外部环境变化,进行供给侧改革,对船舶工业企业进行兼并重组,优化结构,压缩产能,是产业脱困的根本途径。

船舶工业属于重资产、高负债、资金密集的行业,大量生产设备属于专用设备,企业一旦破产,资产价值将严重贬损。船舶工业企业在建设中必须依赖银行的基建贷款,在经营中又需要通过银行获取流动资金,企业破产将导致银行信贷资产的损失。因此,银行是船舶工业企业重组的关键债权人。从船舶工业的产业人数来看,由于产业职工人数较少,职工安置不是主要难题。在长三角地区,船舶企业特别是民营船舶企业产能占据了较大的比例,并且资本已经实现了跨区域的流动和布局,形成了一个统一的市场,因此并不存在地区保护主义的难题。长三角船舶工业企业的产能化解,应以重组为主,尽量避免破产重整。具体而言,重组应从以下几个方面加以展开。

第一,以行业龙头为核心进行兼并重组,进一步提高行业集中度。目前长江内河以及苏沪浙沿海地区还分布着不少规模较小的造船和拆船企业,企业生产规模小,经济效益差,并且对环境构成了一定的压力。另一方面,长三角船舶工业集中,两省一市的产能占到行业产能的一半以上,大型企业比例较高,造船业中高端的海上石油钻井平台和LNG船几乎都集中在长三角地区。因此,抓住近几年重组成本较低的有利时机,以行业龙头为核心进行兼并重组,使部分产能得以退出市场,余下的产能共享管理团队、市场开发和技术开发平台,可以减少管理费用、市场开发和和研发支出,节约生产经营成本,并且可以提高与上游原材料企业和下游用户的谈判要价能力,改善企业的经营环境。

第二,共担化解产能过剩的重组成本。化解过剩产能不仅有利于被兼并企业的股东,也有利于兼并方龙头企业的发展,并且有利于保护商业银行的利益,而地方政府也将从中获益,因此需要多方通力协作,共同分担成本。被兼并企业的股东可以拿到部分股权转让款,或者新企业的股权,以避免资产价值的完全毁灭。通过重构产业组织结构,市场环境可以大大改善,产品价格走向稳定和上升,龙头企业将享受到盈利的好处,值得承担重组的部分成本。地方政府采取利息补贴、免除交易税、延缓缴纳企业所得税等方式来支持化解产能,可以避免局部投资环境恶化。被兼并企业的银行欠款由并购方、商业银行共同承担,在拆除产能后,所欠商业银行的贷款本息,可以按照一定的比例,在并购方和商业银行之间按比例进行分摊。商业银行允许并购方延期归还贷款、对贷款利率重新安排、核销部分不良贷款,可以有条件地收回部分贷款。

第三,重新规划和利用岸线资源,从土地和资源方面收回重组成本。船舶工业企业占用了大量的河湖岸线、滨海岸线和较大面积的土地资源,与地方政府之间形成了较为紧密的关系,地方政府也是其重组的关键方。在长江这一黄金水道的江苏沿岸,以及苏浙沿海地区,分布着大大小小的船舶工业企业,其中一些在这次重组中必然要实现退出,空出的一些岸线将成为极具价值的资源,在拆除船舶修造设备以后,经过一定的整理和整治,即可以用于旅游开发和物流产业,不但盘活了宝贵的资源,也提高了资源的价值,接手的企业或者地方政府可以借此部分收回重组的成本。

世界经济还远未走出本轮经济周期的低谷,国际贸易增长放缓的趋势没有发生逆转,对船舶的需求未有实质性改善,船舶工业企业还在苦度寒冬。长三角船舶工业过剩产能的化解需要一次踏踏实实的资产重组,在重组过程中,多方应发挥协同作用,从各自的资源条件出发,共同承担重组成本,分享重组带来的成果。

参考文献

[1]中国船舶工业协会.中国船舶工业年鉴2005-2014[M].北京:中国统计出版社.

[2]张媖.化解过剩产能优化产业布局[N].中国船舶报,2013-11-20.

[3]胡云平,张常汉.“长三角”区域船舶工业的结构优化研究[J].中国水运(学术版),2006,4.

[4]马仁锋等.浙江船舶工业空间布局及影响因素研究.宁波大学学报理工版[J], 2015,10.

[5]王铃等.现阶段江苏船舶工业发展现状及对策研究.商[J],2014,2.

Policy Recommendations on Resolving the "Yangtze River Delta" Shipbuilding Industry Overcapacity

Jiawei Deng1, Sichun Chang2

(1.Jilin University of Finance and Economics, Economic Department, Changchun, 130117, China;2.Institute of Japanese Studies, CASS, Beijing, 100007, China)

Abstract:As the hub of China’s shipbuilding industry, the Yangtze River Delta region has gathered nearly 50 percent of China's manufacturers.However, since the outbreak of the global financial crisis, the regional, even the national shipbuilding industry manufacturers have been facing serious excess capacity and stagnant market.The debt crisis led to such problems as cash chain rupture, factory bankruptcy,laid-off workers and radical production reduction.Therefore, to resolve the overcapacity of Yangtze shipbuilding industry, more attention should be focused on reorganization and the chain effect caused by bankruptcy should be avoided.In the reorganization process, based on their respective resources, multiparty should play synergetic roles to share restructuring costs as well as its benefits.

Key words:Yangtze River Delta region; Shipbuilding industry; Excess capacity; Suggestion of policy

中图分类号:F423.3

文献标识码:A

文章编号:2095-7866 (2016) 03-345-06工业经济论坛 URL: http//www.iereview.com.cn

DOI:10.11970/j.issn.2095-7866.2016.03.012

作者简介:

邓嘉纬(1997-),男,上海人,吉林财经大学经济学院。研究方向:产业经济学。

常思纯(1978-),北京人,应用经济学博士后,中国社科院日本研究所副研究员。研究方向:区域经济。

猜你喜欢

水上消防(2022年1期)2022-06-16

中国水运(2017年1期)2017-02-27

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

科技视界(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

西安工程大学学报(2016年2期)2016-06-05

船舶标准化工程师(2016年4期)2016-01-02