我国股指期货与现货市场关系分析

2016-06-23 15:20刘堂发

会计之友 2016年11期

刘堂发

【摘 要】 文章利用协整方法检验2010年4月16日到2015年8月28日期间沪深300股指期货指数及其现货指数之间的关系。研究发现,二者之间存在长期稳定的数量关系,在短期,当现货指数偏离其均衡值时,股指期货指数发挥修正作用,而且在不同的市场行情下,修正的速度是不同的。研究发现股指期货并没有加剧现货市场的波动。

【关键词】 股指期货; 现货指数; 协整; 误差修正模型

中图分类号:F224 文献标识码:A 文章编号:1004-5937(2016)11-0041-03

一、引言

自1982年美国堪萨斯期货交易所推出价值线指数期货合约后,股指期货作为规避价格风险、价格发现和提高资金配置效率的衍生金融工具,在全球范围内获得极大发展。我国由中国金融期货交易所相继在2010年4月16日推出沪深300股指期货、2015年4月16日推出上证50股指期货和中证500股指期货交易。由于“1987年美国股灾”、“327国债”、“巴林银行”等事件的影响,Antoniou和Garrett(1993)[ 1 ]研究发现1987年美国股灾的元凶就是股指期货。我国属于新兴的资本市场,投资者理念不成熟、制度上存在缺陷等问题,加上股指期货允许卖空、T+0、杠杆性等交易机制的不同,罗洎等(2011)[ 2 ]学者认为,股指的高杠杆性、交易机制等与现货市场不同,股指期货投机性强,对现货市场助长助跌,加剧市场震荡,不利于现货市场的稳定。所以我国股指期货从计划到正式推出,对股指期货的问题引起实务界、学术界的广泛关注,并且存在各种不同的意见。

在2010年之前,由于没有实际的交易数据,学者们主要从理论分析、利用海外或境外的数据以及仿真的数据进行分析。早在2000年,姚兴涛[ 3 ]就提出股指期货市场的主体应为机构投资者,而且必须采取措施最大限度地降低股指期货市场可能产生的负作用。同年王开国[ 4 ]也提出股指期货是市场深化过程中的金融创新。应望江等(2001)[ 5 ]利用台湾数据分析股指期货与现货的关系,研究发现在股市下跌期间,由于计算机程序错误的套利措施,致使股市再度下跌,继而又触发了避险者的期货卖压,如此恶性循环,终于使股市大跌。李华等(2006)[ 6 ]分析日本股票指数期货的产生对于日经225指数的影响效应。从现货股市的波动性以及日经股指期货的三个时间点,分四个阶段描述市场的反应,研究发现股指期货的推出对股票现货市场的影响不大。叶峰等(2003)[ 7 ]用ESTAR模型对香港恒生指数期货进行了实证研究,发现:由于股票现货没有卖空机制使套利成本较大,抑制了套利行为,导致期货合约实际价格呈现非线性。在股票现货没有卖空机制的市场条件下,单向套利的机会要比成熟的市场更多,对股票现货市场的影响不大。

2010年之后,学者们应用实际的数据研究,罗洎等(2011)实证研究发现投机性较强的股指期货市场将显著增大整个现货市场的波动性,减弱整个现货市场的流动性。刘庆富等(2011)实证结果发现股指期货市场与股票现货市场之间的风险传递是双向的,股票现货对股指期货的风险溢出要大于股指期货对股票现货的风险溢出。李雨青(2012)[ 8 ]利用Garch模型对股指期货与股票现货市场的短期波动性影响进行了实证研究,发现沪深300股指期货在一定程度上加大了股票现货市场的波动性。左浩苗等(2012)[ 9 ]利用沪深300指数和当月股指期货连续合约的高频数据,发现两个市场存在双向的信息传导,股指期货的价格发现功能得到发挥。许红伟等(2012)[ 10 ]发现在沪深300股指期货推出后初期非信息性交易者大量转移至期货市场,使得股票市场信息不对称程度加大,进而带来“逆向选择”问题。陈晓虹(2012)[ 11 ]的研究表明,我国股指期货在平抑现货市场波动和提高市场信息传递效率等方面发挥了积极作用。张腾文等(2013)的研究结果表明,在上涨趋势中股指期货收益变化领先于现货市场收益变化,股指期货具备价格发现功能;而在下跌趋势中,股指期货收益与现货收益互为Granger因果关系,说股指期货是中国股市暴跌的罪魁祸首值得磋商。但Che et al.发现我国股指期货减弱现货市场的波动。Bohl et al.同样也发现我国股指期货不会加剧现货市场的波动。以上学者利用我国的股指期货实际数据,发现股指期货对现货市场的影响方面并未取得一致意见。

2015年6月15日以来,股市暴跌,很多人把暴跌的原因归结于股指期货。到底股市暴跌是不是期货市场引起的?本文利用协整方法检验2010年4月16日到2015年8月28日期间沪深300股指期货指数及其现货指数之间的关系。

二、数据与模型

(一)数据范围及变量符号

选择从2010年4月16日到2015年8月28日期间沪深300股指期货指数及其现货指数,参照刘庆富和华仁海的做法,选择股指期货当月期的连续数据作为研究对象,由于2010年4月没有当月IF1004股指期货合约,所以2010年4月股指期货合约用IF1005收盘价表示。

以clsprc表示沪深300股指期货当月合约指数每日的收盘价,i1为上证综指每日的收盘价,i300为沪深300现货指数每日的收盘价。

(二)描述性统计分析

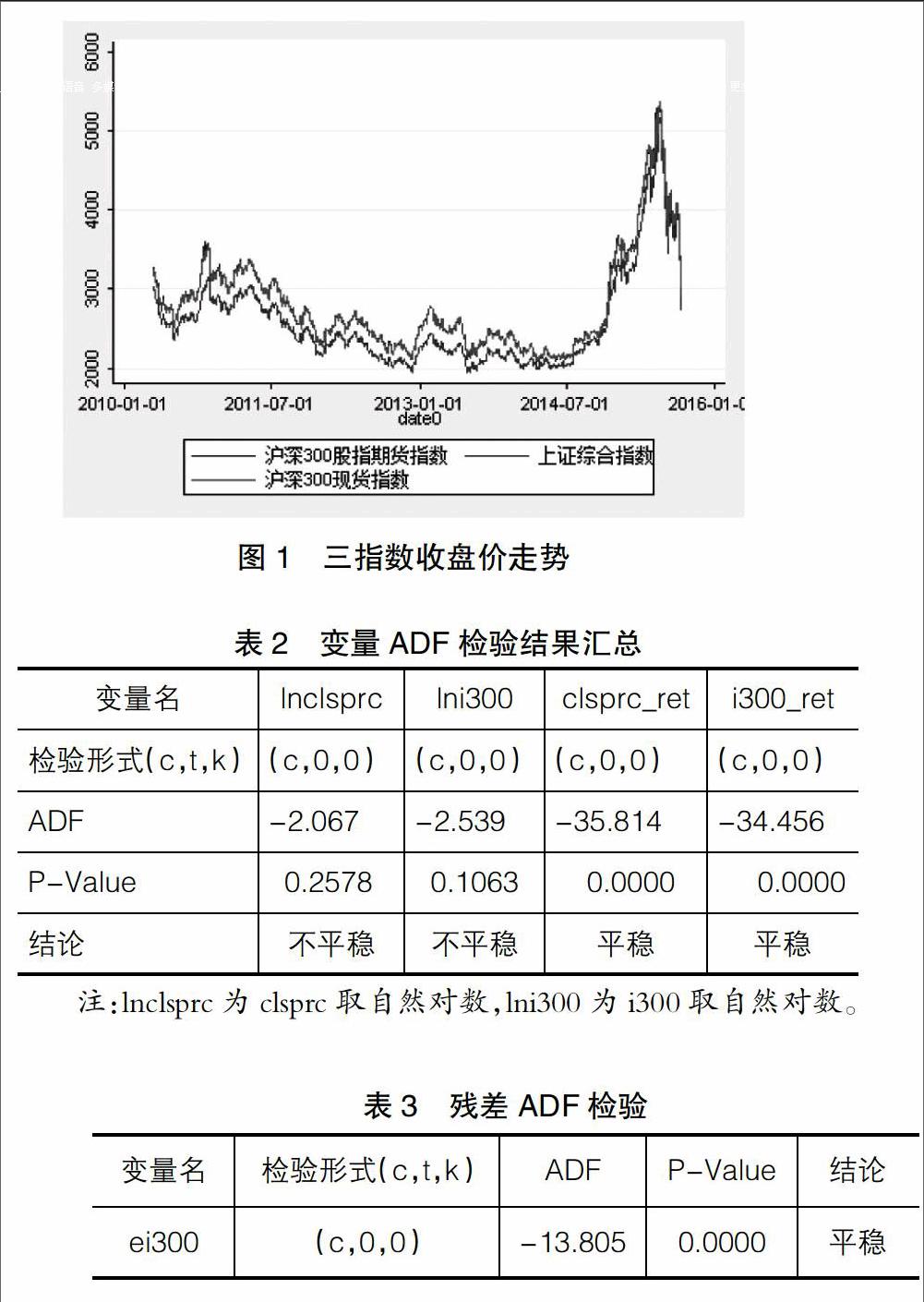

全样本期间,上证综指、沪深300股指期货指数及其现货指数的标准差分别为605.2、629.7、631.1(见表1)。张腾文等发现在不同市场行情中股指期货收益变化与现货市场收益变化关系不同。根据期间指数走势(见图1)和其波动情况把样本期间分成三个阶段①:第一阶段,2010年4月16日到2014年7月1日为平稳阶段,在此期间上证综指、沪深300股指期货指数及其现货指数的标准差分别为306.51、357.97、351.89;第二阶段,2014年7月1日到2015年6月15日为牛市阶段,期间上证综指、沪深300股指期货指数及其现货指数的标准差分别为873.01、947.87、942.32;第三阶段,2015年6月15日到2015年8月28日为熊市阶段,期间上证综指、沪深300股指期货指数及其现货指数的标准差分别为452.16、513.52、469.77。

(三)建立模型

借助Engle和Granger提出的协整理论及其方法检验沪深300股指期货指数与现货指数是否存在长期均衡的数量关系。

1.对于非平稳时间序列,不能使用回归模型,否则会出现伪回归等问题。采用ADF方法检验判断沪深300股指期货指数(clsprc)的自然对数值和其现货指数(i300)自然对数值是否为平稳的时间序列。

从表2得知,时间序列lnclsprc、lni300的ADF检验的p值大于10%,为非平稳序列,对其分别作差分:clsprc_rett=

lnclsprct-lnclsprct-1,i300_rett=lni300t-lni300t-1,从表2得知差分序列为平稳的时间序列。即lnclsprc、lni300为I(1)平稳。

2.建立线性回归模型,利用Engle两步法检验沪深300股指期货指数与现货指数是否存在长期均衡的数量关系。对下面模型进行估计得到?着t的残差ei300。

i300_rett=?琢+?茁*lnclsprct+?着t

再利用ADF方法检验ei300是否为平稳序列,结果如表3。

p值为0,拒绝存在单位根的原假设,ei300为平稳序列,所以沪深300股指期货指数与现货指数在全样本期间存在长期均衡的数量关系。

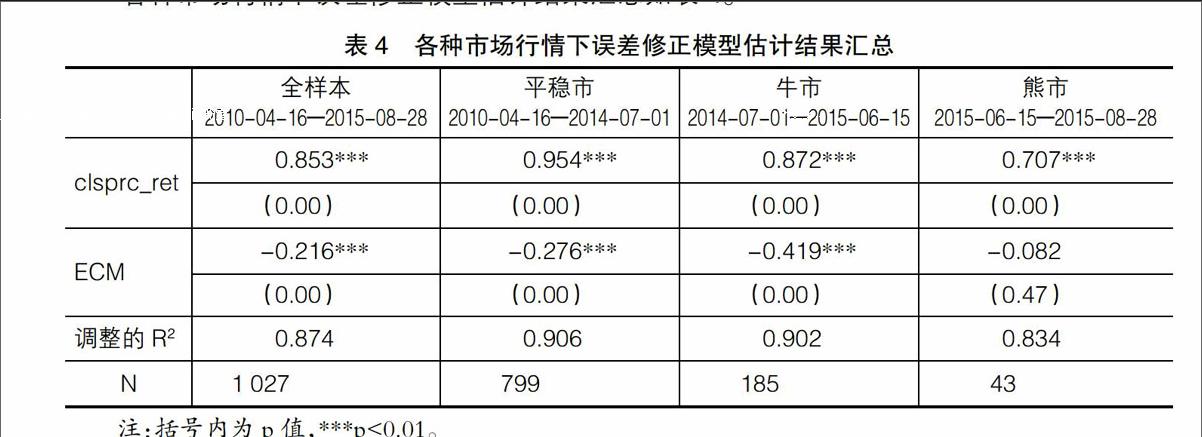

3.建立误差修正模型(ECM),进一步验证在各个市场行情下沪深300股指期货指数对现货指数的影响。

i300_rett=?酌*clsprc_rett+λ*ECM+?滋t

其中ECM为误差修正项,若该系数值为负,说明系统具有反向修正的机制,使偏离的值向均衡值靠近,大小代表靠近均衡值的速度。

各种市场行情下误差修正模型估计结果汇总如表4。

误差修正项前面的系数均为负,除了子样本熊市外,其他误差修正项前面系数的p值为零,拒绝原假设,说明当沪深300现货指数偏离均衡值时,沪深300股指期货指数能使其现货指数向均值靠拢,体现了长期非均衡误差对短期变化的控制。而且在牛市的调整速度要大于平稳市和熊市。熊市行情下,误差修正项前面的系数在统计上不显著,说明沪深300股指期货指数没有起到修正作用,导致这一现象的原因可能是在短时间内市场暴跌②引起市场恐慌,投资者大量抛售股票,股指期货涨跌停制度抑制了其修正作用发挥。系数虽小但符号依旧为负,至少表明股指期货没有加剧现货的波动。

三、结论

从以上分析得知,我国沪深300股指期货指数与其现货指数存在长期稳定的关系,而且在短期,当现货市场指数偏离其均衡值时,股指期货指数会使其向均衡值靠拢,并没有加剧现货市场的波动。在不同的市场行情下,股指期货对现货指数的修正作用是不同的,在样本期间,牛市行情下,股指期货对现货的修正作用最大,熊市行情却没有起到修正作用。究其原因可能是在极短时间内指数暴跌,引起市场恐慌,涨跌停制度抑制了其作用的发挥。股指期货没有加剧现货市场波动,相反当现货市场偏离均衡值时,股指期货具有反向修正作用,因此并不能把2015年6月15日到8月28日期间股市暴跌的原因归结于股指期货。为了发挥股指期货市场和现货市场的作用,保持股指期货市场和现货市场的平稳运行,政府部门需要完善法律、信息披露、分红等制度,严厉打击内幕交易、价格操纵等违法行为,建立有效市场;培育个人投资者长期投资、价值投资理念,降低投机性,不贪婪、不跟风,养成成熟理性的投资习惯;完善投资者结构,引入专业的机构投资者,使机构投资者发挥稳定市场的功能和公司治理作用。

【主要参考文献】

[1] ANTONIOU A, GARRETT I.To what extent did stock index futures contribute to the october 1987 stock market crash?[J]. The Economic Journal,1993,103(421):1444-1461.

[2] 罗洎,王莹.股指期货对证券市场波动性和流动性的影响:基于中国市场的经验研究[J].宏观经济研究,2011(6):55-61.

[3] 姚兴涛.论中国股指期货市场发展的主体[J].金融研究,2000(5):85-90.

[4] 王开国.股指期货:市场深化过程中的金融创新[J].经济研究,2000(7):32-38.

[5] 应望江,张永京,徐华康. 从台湾实践看股指期货对现货市场的影响[J]. 证券市场导报,2001(7):52-57.

[6] 李华,程婧.股指期货推出对股票市场波动性的影响研究:来自日本的实证分析[J].金融与经济,2006(2):81-83.

[7] 叶峰,张弢,唐国兴.股指期货价格非线性均值回复特性实证研究[J].管理科学学报,2003(5):40-45.

[8] 李雨青.股指期货的推出对现货短期市场波动性影响的研究:基于沪深300股指期货的相关数据[J].会计之友,2012(14):99-102.

[9] 左浩苗,刘振涛,曾海为.基于高频数据的股指期货与现货市场波动溢出和信息传导研究[J].金融研究,2012(4):140-154.

[10] 许红伟,吴冲锋.沪深 300 股指期货推出改善了我国股票市场质量吗?——基于联立方程模型的实证研究[J]. 南开管理评论,2012(4):101-110.

[11] 陈晓虹.沪深 300 股指期货上市前后股市波动的实证分析[J].管理世界,2012(3):174-175.

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

现代商贸工业(2016年28期)2016-12-27

商(2016年32期)2016-11-24

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

商(2016年22期)2016-07-08

首都经济贸易大学学报(2013年3期)2013-03-11