棉花期货主力及近月合约价格发现效率比较与套保选择

2016-06-24 07:16张凤荣蔡一飞

东北师大学报(哲学社会科学版) 2016年3期

关键词:套期保值

张凤荣,陈 明,蔡一飞

(1.东北师范大学 社会学院,吉林 长春 130024;2.东北师范大学 商学院,吉林 长春 130117;3.东北师范大学 经济学院,吉林 长春 130117)

棉花期货主力及近月合约价格发现效率比较与套保选择

张凤荣1,陈明2,蔡一飞3

(1.东北师范大学 社会学院,吉林 长春 130024;2.东北师范大学 商学院,吉林 长春 130117;3.东北师范大学 经济学院,吉林 长春 130117)

[摘要]以我国棉花期货主力合约、近月合约与中国棉花价格328指数之间均衡关系的分析为基础,构建各期货合约与棉花328指数的VAR模型,并通过Johansen协整检验,验证各棉花期货合约与棉花现货指数之间是否具有长期稳定的均衡关系,并在存在协整关系的变量间建立VEC误差修正模型,通过以上研究找出各期货合约与棉花现货价格的因果关系及其影响程度,进而比较各期货合约的价格发现效率。研究发现,棉花期货近月合约价格和现货价格的均衡关系要比主力合约期货价格和现货价格更加稳定,近月期货合约的价格发现效率要优于主力合约。

[关键词]棉花期货;中国棉花价格328指数;套期保值;主力合约;近月合约

一、引言

我国棉花产业链拥有1亿多人口及每年2万亿元的产值,棉花产业在我国的国民经济中占有及其重要的地位。然而,价格波动给中国棉花产业链上下游企业带来了很大的经营风险。如何才能有效避免棉花价格波动给相关涉棉企业带来的风险呢?棉花期货的价格发现和套期保值功能不仅可以让涉棉企业提前了解棉花的价格走势,提前着手布局确定长短期销售(或购买)计划,而且能达到规避风险和锁定利润的目的。

根据我国棉花期货品种的特点,棉花期货合约的主力合约一般集中在1月、5月和9月[1]84-87,其他如3月、7月和11月通常是非主力合约。主力合约和近月合约偏离是中国特有的,在欧美等期货市场的近月合约通常也是主力合约。主力合约是指在某一期货品种的各合约里,成交量和持仓量最大的合约;近月合约是指距离当前月份最近的非交割月期货合约[2]36-41。随着期货合约的交割日的临近,期货和现货的价差不断缩小直到消失,为防止期货投机者在近交割月或交割月过度炒作,在我国对于主力合约、近交割月及交割月的保证金收取比例是不同的,越临近交割月和交割日保证金比例越高,以至于近交割月、交割月的交易成本和持仓成本要明显高于主力合约和其他合约,迫使交易者在交割月或是近交割月大幅减仓,转投其他近月合约或主力合约,通常郑州商品交易所棉花期货临近交割月的前两个月就遭大幅度减仓[2]36-41。主力合约套期保值和投机者众多,在某种程度上被认为是有效的价格,而近交割月合约离到期日距离较近且基差较小,在某种程度上被认为是可靠的价格。棉花加工企业应该利用近月合约还是主力合约进行套期保值并获得更好的经营效益是一个值得研究的问题,本文针对这一问题展开实证研究,希望可以为棉花加工企业参与套期保值提供参考。

二、相关理论研究

19世纪 30 年代,最早的套期保值理论由 Keynes提出,并为以后套期保值的实践奠定了理论基础。19世纪 60 年代,Johnson运用 Markowitz 组合投资理论来解释套期保值,将现货市场和期货市场的商品头寸作为资产组合来研究,在进行套期保值时,追求风险最低情况下的利润最大化[3]21-26。Ederington(1979)提出了最优套期保值比率和效果的OLS方法[4]157-170;Bollerslev(1986)提出用GARCH 模型,有效地解决金融时间序列数据的异方差问题;Kroner和Sultan(1993)采用双变ECM-CCC-GARCH模型来估算期货套期保值比率[5]535-547;Lien(1994)将GARCH 模型应用于最优套期保值比率的测算,并得出了动态的套期保值比率;Geppert(1995)运用共同趋势模型解决了不同期限的套期保值效果问题[6]507-536。国内学者高勇和黄登仕(2008)用共同趋势模型对SHFE铝期货不同期限的套期保值效果进行了研究[7]36-42;魏振祥、高勇分别以大豆和棉花为例,研究我国农产品期货主力及近月合约套期保值效果,并结合实际提出针对性的措施[2]36-41。

三、棉花期货套期保值实证分析

(一)数据来源与研究方法

本研究选取的主力合约是郑州商品交易所棉花期货2012年度的主力合约CF301、CF305、CF309,近月合约选取本次研究中参与套期保值的棉花加工企业在套期保值期间的近月合约CF211,主力合约和近月合约的期货价格选用的是当日结算价,现货价格选择的是中国棉花价格328指数,数据日期选自棉花价格波动较为剧烈的2011年11月15日到2013年9月13日共计1 022组数据,为消除序列中的异方差,对这些组数据进行对数处理。其中的期货数据来自中国期货业协会及博易大师软件所提供的交易数据,现货数据来自于中国棉花信息网。

在对郑州商品交易所棉花期货的主力合约和近交割月合约的价格发现效率进行相关性分析和均衡关系分析的基础上,构建VAR模型,针对脉冲相应函数分析内生变量对由误差项所带来冲击的反应和VAR模型的动态特征,在此基础上通过Johansen协整检验,验证各棉花期货合约与棉花现货指数之间是否具有长期稳定的均衡关系,并在存在协整关系的变量间建立VEC误差修正模型;再通过基差和套期保值效率分析,进行棉花加工企业的套期保值操作。

(二)期货合约与中国棉花价格均衡关系分析

1.ADF检验

首先采用ADF检验法对各期货合约和棉花价格指数进行平稳性检验,在1%的显著性水平下,所有变量的水平原序列都是非平稳的,而CF301、CF211与其对应的现货价格(棉花328指数)Spot的一阶差分都是平稳的;CF305、CF309与其对应的现货价格Spot的二阶差分都是平稳的。

2.Granger因果检验

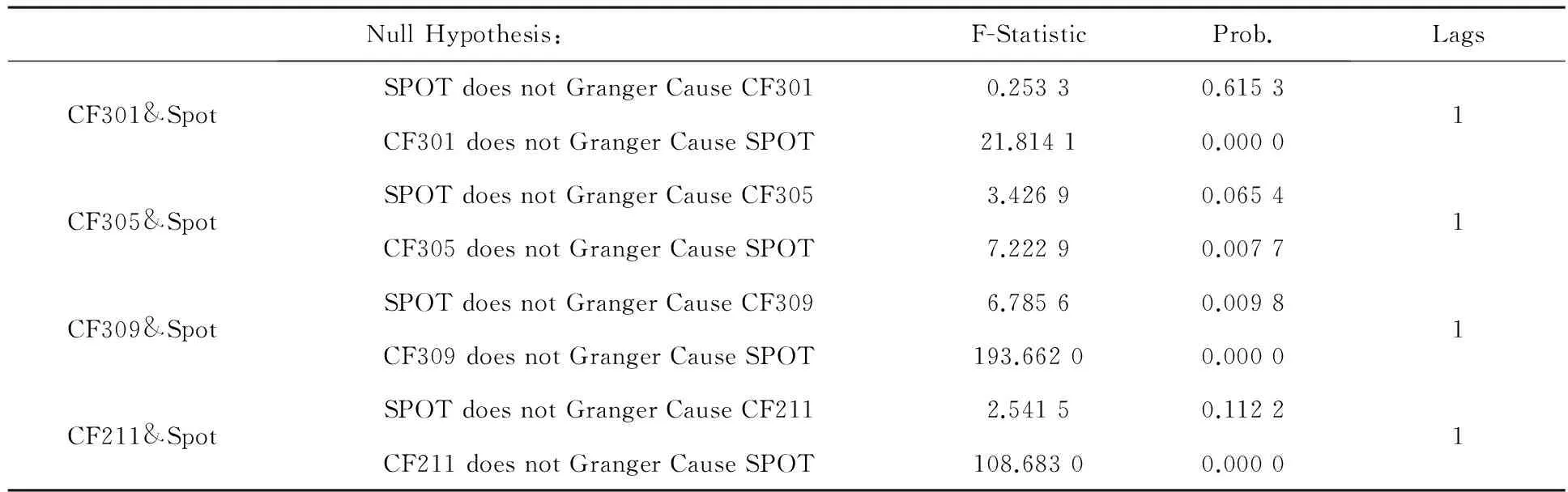

表1 Granger因果检验结果

以CF301为例,在1%的显著性水平下,CF301 是Spot(棉花328指数)的Granger因,P值为0.000 1<0.01,可以拒绝原假设;Spot 不是CF301的因,P值为0.6153>0.01,可以接受原假设。

由于CF211&Spot、CF301&Spot经过Granger因果检验,发现CF211和CF301与现货328指数之间存在Granger关系,且都是一阶差分的平稳序列,可以建立滞后期为1的VAR模型;CF305&Spot、CF309&Spot经过Granger因果检验,发现CF305和CF309与现货328指数之间也存在Granger关系,且都是二阶差分的平稳序列,可以建立滞后期为1的VAR模型。

3.建立期货合约与中国棉花价格328指数*中国棉花价格指数是指国家棉花市场监测系统对国内棉花及棉纺织企业实际成交价格和棉花企业的收购成本进行跟踪汇总得出的现货成交价格,能较为全面反映当日国内主要地区棉花平均成交价格水平,国棉A、B指数分别代表229级、328级皮棉内地市场成交均价,此外我国棉花市场还有527棉花价格指数。中国棉花价格328指数即指328级皮棉在我国现货市场的成交均价。鉴于328棉花价格指数具有较强的影响力和代表性,因此笔者选择328棉花价格指数作为本次研究现货价格的样本。的VAR模型

(1)期货合约CF301与中国棉花价格328指数VAR模型

构建VAR模型[8]139-149如下,模型的拟合优度为0.984 7,并满足稳定性条件。

Log(CF301)=-0.009 7+1.221 4log(CF301(-1))-0.243 3log(CF301(-2)) +0.329 8log(Spot(-1))-0.305 9log(Spot(-2))

s.e.=(0.229 9)(0.661)(0.067 8)(0.449 3)(-0.305 9)

t=[-0.042 3 ][ 18.492 8 ][-3.588 9 ][0.732 0 ] [0.439 5 ]

Log(Spot) =0.0452+0.0177log(CF301(-1))-0.014 4log(CF301(-2)) +1.772log(Spot(-1)) -0.779 8log(Spot(-2))

s.e.=(0.02)(0.0058)(0.005 9)(0.039 2) (0.038 3)

t=[ 2.254 4] [3.066 1] [-2.4397] [45.241 1][-20.355 5]

R2=0.984 7AdjustedR2=0.984 5F-statistic=3611.171Log likelihood=839.132 8

模型建立之后,对VAR模型进行模型滞后结构的确定,判断模型的稳定性,可以通过对VAR模型进行AR根检验和Granger因果检验。此外,以CF301和Spot建立的VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的。

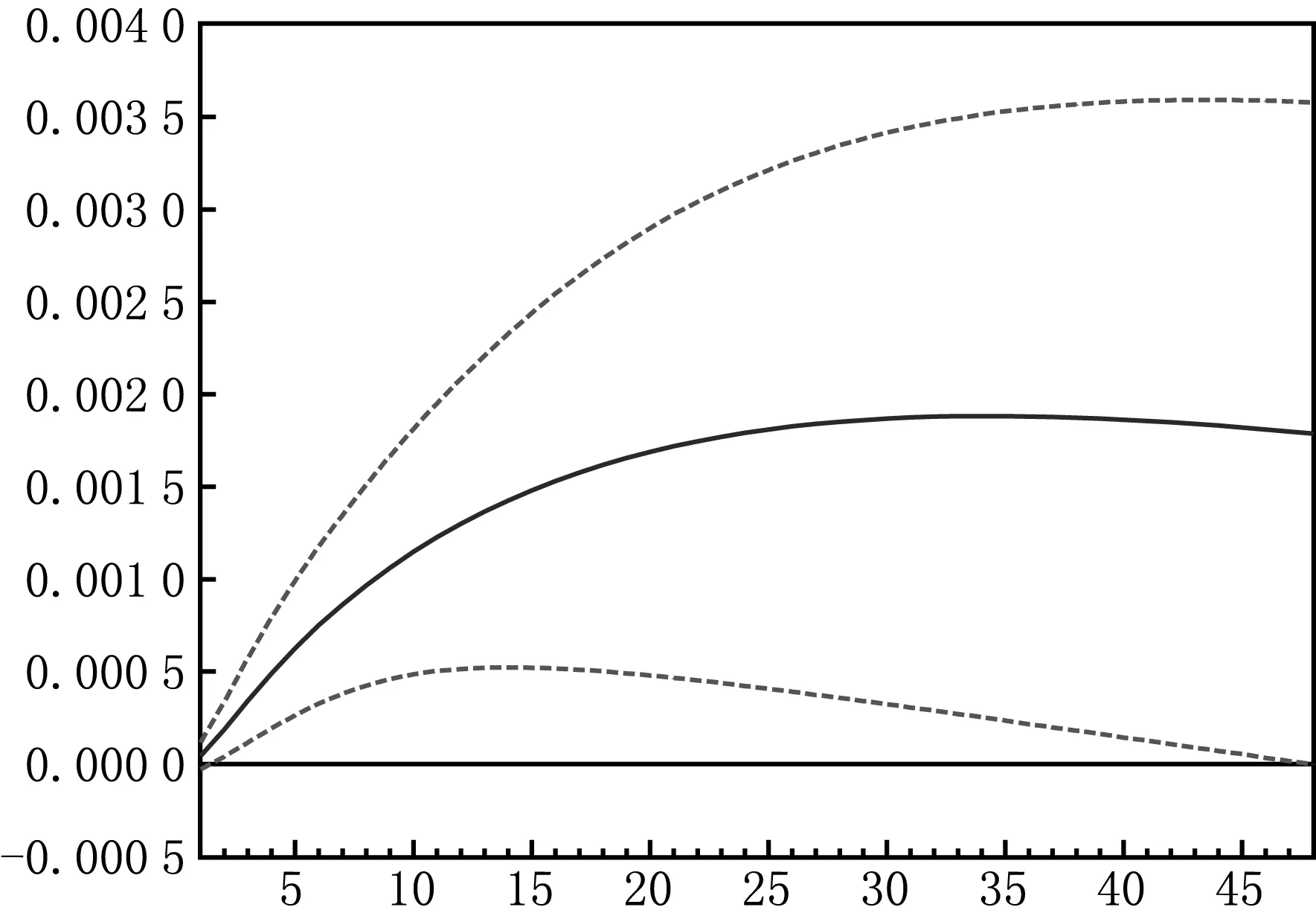

在以上分析的基础上进行响应度分析,见图1,当在本期给棉花328指数一个正冲击后,CF301在第10周以后达到高点,然后开始稳定增长,在第27—38周达到最高峰。这表明,棉花328指数的某一正冲击会给CF301带来同向的冲击,10个周后,棉花328指数将会对CF301产生拉动作用。随着期货到期日的临近,棉花期货主力合约CF301对棉花328指数的贡献率达到了40%以上。

图1 Log(CF301)对Log(Spot)的响应

(2)期货合约CF305与328指数VAR模型

构建VAR模型如下,模型的拟合优度为0.945 3。

Log(CF305)=0.144+1.189log(CF305(-1))-0.248 3log(CF305(-2)) -0.454 6log(Spot(-1)) +0.499 5log(Spot(-2))

s.e.=(0.198 2)(0.071 7)(0.072 8) (0.506 9)(0.51)

t=[0.726 8][16.582 4][-3.410 4] [-0.896 7][0.979 4]

Log(Spot) =0.016 7+0.011 2log(CF305(-1))-0.012 3log(CF305(-2)) +1.762 6log(Spot(-1)) -0.763 1log(Spot(-2))

s.e.=(0.014 1)(0.005 1)(0.005 2) (0.036)(0.036 2)

t=[1.186 8][2.194 3] [-2.381 8] [49.020 2][-21.095 1]

R2=0.946 3AdjustedR2=0.945 3

F-statistic=982.111 7Log likelihood=834.985 6

以CF305和Spot建立的 VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的。

图2 Log(CF305)对Log(Spot)的响应

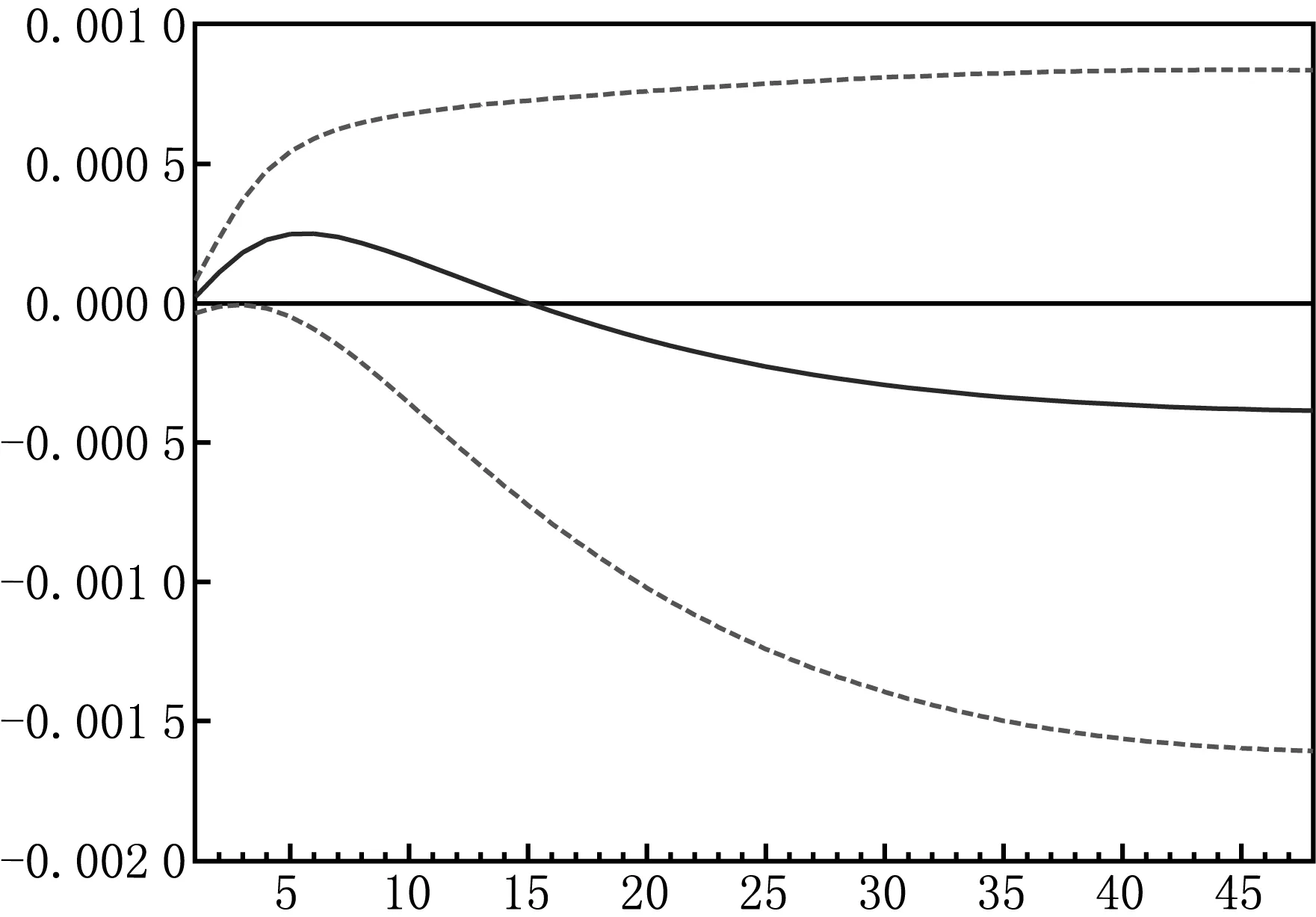

根据图2的响应度分析,当在本期给Spot一个正冲击后,CF305在第0—6周呈现正增长,但从第6周以后开始负增长。这表明,棉花328指数的某一正冲击会先给CF305带来正向冲击,而后变为反向冲击,棉花328指数会在6个周后对CF305产生较小的反向拉动作用。在观察期内,棉花期货主力合约CF305对棉花328指数的贡献率不到5%。

(3)期货合约CF309与中国棉花价格328指数VAR模型

构建VAR模型如下,模型的拟合优度较高达到0.982 1,但该模型不够稳定。

Log(CF309)=-0.403 8+1.089 2log(CF309(-1))-0.105 3log(CF309(-2))-0.021 8log(Spot(-1)) +0.078 1log(Spot(-2))

s.e.=(0.220 6) (0.066 4) (0.0661) (0.049 9)(0.054 4)

t=[-1.830 7] [16.404 4] [-1.591 7] [-0.420 5] [1.435 7]

Log(Spot) =0.158 2+0.047 3log(CF309(-1))-0.030 9log(CF309(-2)) +0.957 2log(Spot(-1)) -0.010 3log(Spot(-2))

s.e.=(0.298 2) (0.089 8) (0.089 4)(0.067 4) (0.073 5)

t=[0.530 6][0.527 2][-0.345 3][14.199 6][0.139 7]

R2=0.982 1AdjustedR2=0.981 7

F-statistic=3 009.46Log likelihood=893.872 8

以CF309和Spot建立的 VAR模型所有根模的倒数不都小于1,即至少有一个根在圆外,则该模型是不稳定的。

图3显示,当给Spot一个正冲击后,CF309在观察期内均呈现正增长,但增长速度不高,并且不够稳定。这表明,棉花328指数的某一正冲击会给CF309带来正向冲击,棉花328指数会始终对CF309产生一定的拉动作用,但是整个过程不够稳定。在观察期内,棉花期货主力合约CF309对棉花328指数的贡献率不到10%。

(4)期货合约CF211与328指数VAR模型

构建VAR模型如下,模型的拟合优度较高达到0.989 4,并满足稳定性条件。

图3 Log(CF309)对Log(Spot)的响应图

Log(CF211)=0.166 1+1.179 6log(CF211(-1))-0.179 1log(CF211(-2)) +0.158 1log(Spot(-1)) -0.175 4log(Spot(-2))

s.e.=(0.288)(0.067) (0.071)(0.49)(0.465 2)

t=[0.576 8][17.625 6][-2.523 8][0.322 9][-0.377 1]

Log(Spot) =0.102 7+0.025 4log(CF211(-1))-0.018log(CF211(-2)) +1.682 1log(Spot(-1)) -0.7log(Spot(-2))

s.e.=(0.026 2)(0.006 1)(0.006 5) (0.044 6)(0.042 4)

t=[3.915 1] [4.157] [-2.771][37.713 3][-16.512 6]

R2=0.989 4AdjustedR2=0.989 2

F-statistic=5 249.619Log likelihood=853.634

CF211&Spot的VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的。

图4 Log(CF211)对Log(Spot)的响应

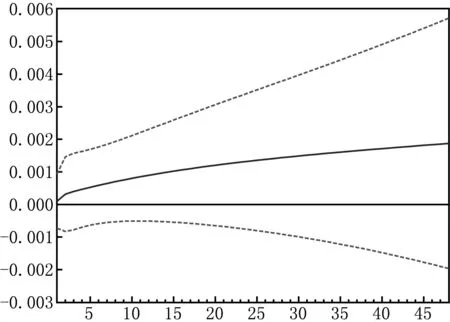

图4表明,当在本期给Spot一个正冲击后,CF211在观察期内呈现正增长,并在0—35周内快速增长,并在第35周达到最高峰。这表明棉花328指数的某一正冲击会先给CF211带来正向冲击,棉花328指数会在整个观察期内都对CF211产生较大的拉动作用,随着到期日的临近,棉花期货近月合约CF211对棉花328指数的贡献率高达80%以上。

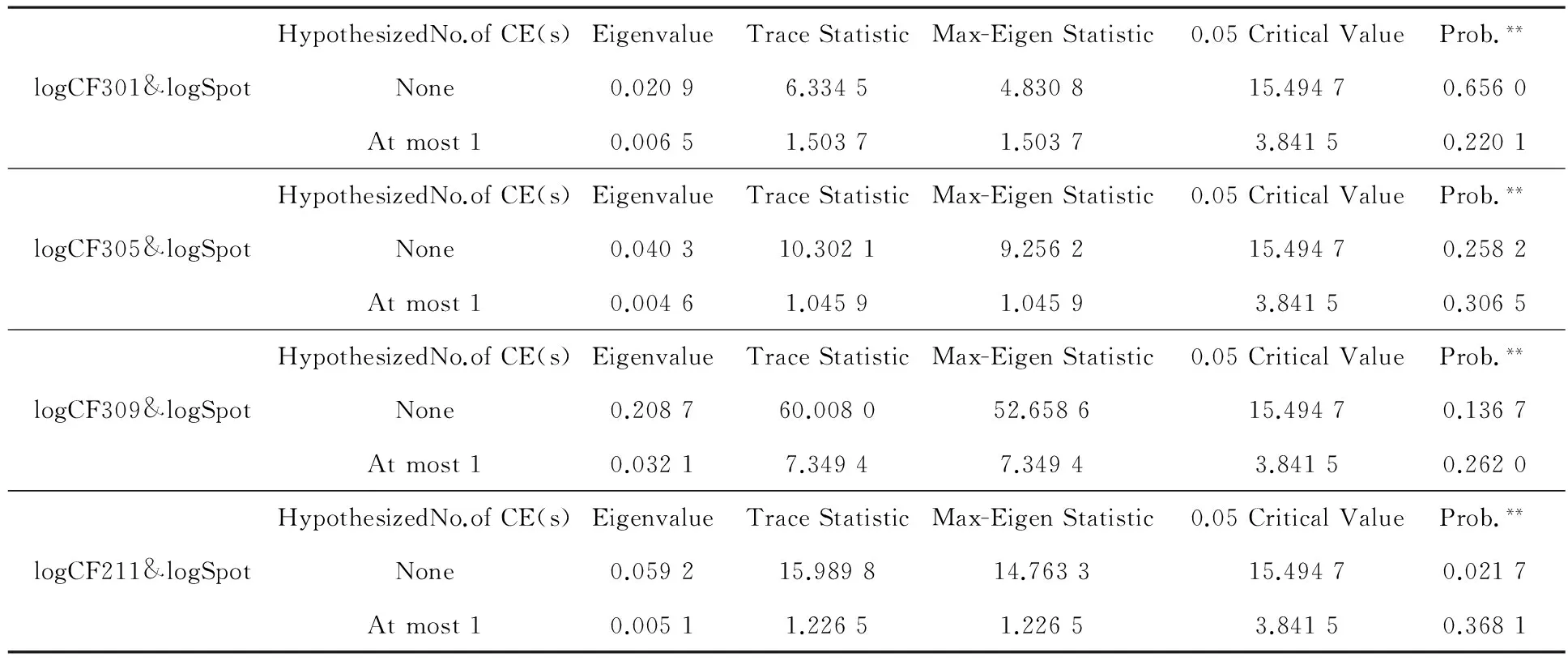

4.Johansen协整检验

Johansen协整检验是基于回归系数的协整检验,是在VAR模型的基础上对回归系数进行检验的方法,以分析经济变量间是否具有长期稳定的均衡关系。

表2 Johansen协整检验结果及标准化系数

在5%显著性水平下,当P大于0.05时接受原假设,反之,拒绝原假设。由上表可见,变量logCF211和变量logSpot之间有1个协整关系存在。协整方程为:log(CF211)=2.335 4log(Spot)

s.e.=(0.212 2)

可见,变量logCF211和变量logSpot之间存在长期变动关系,当现货328价格增长1%时,棉花期货CF211的价格增长2.3354%。

5.VEC模型

鉴于只有变量间存在协整关系时才可以建立VEC模型,因此只有变量logCF211和变量logSpot符合要求,建立的VEC模型如下:

从误差修正模型的估计结果中可以看出,误差修正项的系数为0.019 1,说明当期货CF211短期波动偏离长期均衡时,将以(0.019 1)的调整力度将非均衡状态拉回均衡状态。

通过以上对郑州商品交易所的棉花期货主力合约CF301、CF305、CF309和近月合约CF211与中国棉花328指数均衡关系的比较分析,可以看出,近月合约CF211与主力合约相比与现货价格之间具有长期较稳定的均衡关系。

(三)基差分析

基差是在某一特定时间和地点某种商品或资产的现货价格与相同商品或资产的期货合约价格之间的价差。期货价格高于现货价格或者远期期货合约大于近期期货合约时的市场状态称为正向市场,此时基差为负值。反之,称为反向市场,基差为正。套期保值的实质是用较小的基差风险代替较大的现货价格风险[9]99-102。本研究以某棉花加工企业为例,对该企业2012年9月—11月的期货合约进行套期保值操作。该棉花加工企业于2012年9月中旬开始出动人力进行收购陆续上市的棉花,到11月份棉花收购接近尾声,为了与收购上来的棉花同步,企业于9月20日在期货市场参与卖期保值,于2012年11月5日买入平仓。

图5 各期货合约在套期保值期间的基差对比图

对于卖出套期保值,当基差不变的情况下,可以实现完全套保,即两个市场盈亏刚好完全相抵,基差走强意味着不完全套期保值,两个市场盈亏相抵后存在净盈利,基差走弱意味着不完全套期保值,两个是从盈亏相抵后存在净亏损。图5是各期货合约在套期保值期间的基差对比图,从图5可以看出CF211的基差走势相比各主力合约的基差走势图要相对平缓,即如果棉花加工企业选择主力合约做卖出套期保值要比选择近月合约的盈利大,但相对来说,承担的风险要大于近月合约。

(四)套期保值比率比较

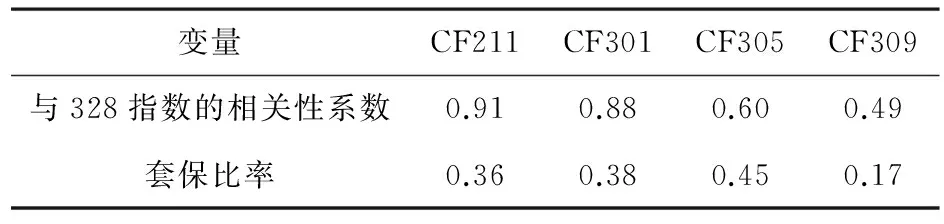

套期保值比率是指套期保值者在建立交易头寸时所确定的期货合约的数量与相对应的现货数量之间的比率。传统的套期保值理论认为套期保值比率为1,但由于期货价格和现货价格波动幅度不完全相同,采取套期保值比率为1会带来基差变动的风险,造成不完全套期保值。本次研究主要是基于近月合约和主力合约价格发现效率的比较和套保选择,在此笔者仅选择在实践操作中常用的简便方法来计算套期保值比率。套保比率公式R=ρ*(σSt/σFt),其中R代表套保比率,ρ是期货合约与现货的相关系数,St代表现货价格,Ft代表期货合约的价格,即套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以二者之相关系数。

表3 套保比率对比图

从套保比率对比可以看出,由于各期货合约与现货价格变动的差异造成不完全套保,应该用各期货合约套保比率作为参与套期保值数量的参考。

(五)套期保值操作

本次参与套期保值操作的棉花加工企业是从2012年9月20日在期货市场参与卖期保值,并于2012年11月5日买入平仓。2012年9月20日,当日的主力合约是CF301,其近月合约是CF211。期货合约CF305是在2012年10月26日才逐渐成为主力合约的,而期货合约CF309距离本次套保日期太远。因此,本次棉花加工企业套保的具体操作优先考虑CF301和CF211。

从图5中,可以明显看出,近期合约CF211与棉花328指数的基差要明显小于主力合约CF301与棉花328指数的基差,但两个合约的基差变动趋势趋于一致。

表4 近月合约CF211套期保值结果

表5 主力合约CF301套期保值结果

从表4和表5套期保值盈利情况来看,主力合约的盈利要高于近月合约的盈利情况,为企业在一定程度上挽回了更多的亏损,但是从风险角度考虑,近月合约要更加稳定,且其价格发现效率要高于主力合约。

四、结论

棉花期货的近月合约与棉花现货价格存在协整关系,同时,无论ADF检验结果、VAR模型的拟合优度,还是Johansen协整检验和VEC误差修正模型得到的结果,都可以在某种程度上认为,近月合约与现货价格的协整关系要比主力合约与现货价格更加稳定。此外,近月合约由于距离交割日期更近,所以其价格与现货价格的价差更小,即其基差要明显小于主力合约和远期合约与现货的基差,棉花期货的近月合约在价格发现效率方面要优于主力合约,其与现货价格的均衡关系也更加稳定。但是也应该看到,由于主力合约的成交量大,信息更加全面,从某种意义上被认为是当期的权威期货价格,通过套期保值操作实践操作来看,用主力合约参与棉花套期保值也具有一定的优势,涉棉企业可以根据企业自身的风险控制能力来选择使用近月合约还是主力合约,也可以按照一定的权重同时使用近月合约和主力合约参与套期保值,规避价格波动的风险,为企业的长期稳定经营保驾护航。

[参 考 文 献]

[1] 朱世杰,王军.中国期货市场流动性成本研究.证券市场[J].2012(9).

[2] 魏振祥,高勇.中国农产品期货主力及近月合约套期保值效果研究[J].证券市场导报,2012(2).

[3] 周芳.我国棉花期货市场套期保值的绩效研究[D].中南大学,2006.

[4] Ederington L H.The Hedging Performance of the New Futures Markets[J].Journal of Finance,1979,34(1).

[5] Kroner K F,Sultan J.Time-varying distributions and dynamic hedging with foreign currency futures[J].Journal ofFinancial & Quantitative Analysis.1993,28(4).

[6] Geppert J M.A Statistical Model For the Relationship between Futures Contract Hedging Effectiveness and Investment Horizon Length[J].Journal of Futures Markets,1995,15(5).

[7] 高勇.基于中国期货市场的加工企业套期保值策略研究[D].西南交通大学,2008.

[8] Jing Q.Two Step Testing Procedure for Price Discovery Role of Futures Prices[J].The Journal of Futures of Markers,1992(2).

[9] 中国期货业协会.期货市场教程[D].中国财政出版社,2011.

[责任编辑:秦卫波]

The Comparison of the Price Discovering Efficiency Between Dominant Contracts of Cotton Futures and Nearby Contacts and the Hedging Options

ZHANG Feng-rong1,CHEN Ming2,CAI Yi-fei3

(1.School of Sociology,Northeast Normal University,Changchun 130024,China;2.School of Business,Northeast Normal University,Changchun 130117,China;3.School of Economics,Northeast Normal University,Changchun 130117,China)

Abstract:This article is based on the analysis on the correlation and co-integration relationship between the dominant cotton futures contract,nearby contract and China cotton price 328 index,to build VAR model of every futures contract and cotton 328 index,and through Johansen cointegration test,verify whether the long-term stable equilibrium relationship between the futures contract with cotton and cotton spot index,and establish a VEC error correction model in the presence of cointegration between variables,through the above research to find out the causal relationship between futures contracts and the spot price of cotton and its influence,and then to compare the price discovery efficiency of futures contracts.The research found that the balance relationship between the contract price of the cotton futures in recent months and the spot price was more stable than the futures price of the dominant contract and spot price,and that the price discovery efficiency of the futures contract in recent months was superior to the dominant contracts.

Key words:Cotton Futures;China Cotton 328 Index;Hedging;Dominant Contract;Nearby Contract

[收稿日期]2014-12-10

[基金项目]教育部人文社会科学研究规划基金项目(15YJAZH107)。

[作者简介]张凤荣(1969-),女,吉林长春人,东北师范大学博士生导师,副教授;陈明(1984-),女,山东烟台人,东北师范大学博士研究生;蔡一飞(1991-),男,黑龙江齐齐哈尔人,东北师范大学经济学院硕士研究生。

[中图分类号]F326.12

[文献标志码]A

[文章编号]1001-6201(2016)03-0072-07

[DOI]10.16164/j.cnki.22-1062/c.2016.03.010

猜你喜欢

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19

商(2016年19期)2016-06-27

商(2016年15期)2016-06-17

中国市场(2016年16期)2016-05-16