欧洲LNG接收站开放的经验与启示

2016-07-08 07:40谢治国郑洪弢林洁李雅坤中海石油气电集团贸易分公司

国际石油经济 2016年4期

谢治国,郑洪弢,林洁,李雅坤( 中海石油气电集团贸易分公司 )

欧洲LNG接收站开放的经验与启示

谢治国,郑洪弢,林洁,李雅坤

( 中海石油气电集团贸易分公司 )

摘 要:欧洲是在天然气市场较为成熟、欧盟推进天然气市场化改革的背景下推动LNG接收站开放的。在此过程中,政府和监管者没有简单地一刀切,而是尊重历史,为不同地区、不同业主的接收站“量身订制”规则。即使如此,欧洲LNG接收站开放仍对天然气企业的市场份额、地位和合同执行造成了一定冲击,而用气价格并未显著下降。与欧洲接收站开放时相比,中国天然气市场环境无论是基础设施完善程度、供求关系、企业所有权还是改革方式方法均存在较大差异。中国推动天然气基础设施(包括接收站)向第三方开放,应首先明确开放的目的和基本原则;对开放的影响进行充分、细致、深入的定性定量分析(包括战略、技术、经济等);对相关商务、技术安排及实施步骤进行充分论证和准备,做好应急预案;明确政府和企业的任务和分工;充分考虑天然气基础设施投资建设的历史背景,在法律框架和尊重产权和合同的基础上,稳步推进相关改革。

关键词:LNG接收站;第三方准入;市场化改革;欧洲;天然气

在中国完善现代化能源体系,还原能源商品属性的过程中,油气管网设施公平开放,LNG接收站等基础设施向第三方开放(TPA),成为社会各方关注的焦点。LNG接收站开放直接关系中国天然气安全稳定供应和LNG产业的可持续发展,并涉及国有资产的运行模式和已签署长期LNG购销协议的履行,问题十分复杂。

在全球三大天然气贸易圈中,北美天然气供应丰富,LNG接收站虽然一度被要求像管网设施一样向第三方开放,但美国联邦能源法规委员会(FERC)2002年12月裁定,在路易斯安那州Hackberry建设的LNG接收站不必遵从向第三方开放。此后美国LNG接收站就被认为是上游天然气开发设施的一部分,不对市场竞争造成影响,不要求必须向第三方开放。亚太国家天然气市场大都处于培育状态,也未要求接收站开放(日本虽有要求,但未实施)。只有欧洲强制要求部分接收站对第三方开放,另一部分接收站经过与政府和监管者的博弈,得到了向第三方开放的豁免。

1 欧洲LNG接收站开放的背景与实践

20世纪90年代开始,在欧盟的统一指导下,欧盟国家LNG接收站开放作为天然气市场化的重要组成部分,与天然气管道、储存设施等一同被纳入基础设施开放的范围。当时,欧洲天然气市场已经十分成熟,LNG现货等可以迅速地被下游市场吸纳,对市场价格的影响相对较小。即便如此,在欧盟天然气市场化改革的过程中,英国、意大利等国的天然气公司仍受到了强烈冲击。市场化改革前,森特理克(Centrica)公司在英国几乎垄断工业和商业用气市场,英国政府要求其份额降到50%以下,市场化后实际份额降到了15%左右;埃尼公司在意大利的市场份额由90%以上降到40%左右。此外,欧洲公司重谈和赔偿了大量长期LNG和天然气购售合同。

1.1欧洲天然气市场改革前已十分成熟

1973年第一次石油危机后,天然气因其储量丰富、使用方便、清洁等特点,其利用在欧洲得以快速发展。2008年,欧洲天然气年消费量已稳步上升到5344亿立方米,是中国当前天然气市场规模的2.8倍。当时有15.6万千米天然气干线,119.5万千米配气管道,111座储气库和20个LNG接收站(约1.33亿吨/年,现有21座接收站,4座在建),将北部(荷兰、挪威)、东部(俄罗斯)和南部(阿尔及利亚)的天然气田与欧洲大陆的消费中心连为一体[1],天然气管网供应体系纵横交错十分发达(见图1)。“市场池”具有极强的吸纳能力。在“市场池”的支撑下,各LNG接收站均与大型天然气管网连接,确保LNG可以迅速汽化并进入管道输送,因此LNG在接收站储存的时间一般不超过7天。

在欧盟天然气市场改革之前,其市场集中度已相当高。各国本土企业凭借上下游一体化和基础设施方面的优势,逐步形成了对本国市场的垄断。例如,意大利天然气市场基本被埃尼公司垄断(90%以上市场份额),法国燃气公司、英国天然气公司、西班牙天然气公司分别垄断着本国市场。当时人们判断,据此发展下去,欧洲天然气市场会被少数几个一体化能源公司控制,因此打破垄断成为当时改革的一个重要目标[2]。

1.2欧盟推进天然气市场化改革

图1 欧洲天然气管网

从20世纪80年代起,欧盟开始研究天然气市场化改革方案。1990年,欧盟相继颁布了《关于提高工业终端用户天然气和电力价格透明度的程序》(90/377/EEC号指令)和《关于通过管网输送天然气》(91/296/EEC指令)。1996年,欧洲议会和欧盟委员会以1254/96/EC指令的形式,公布了跨欧洲能源网络建设的一系列指导方针,有力地促进了欧洲天然气一体化基础设施的建设。1998年6月,欧盟颁布98/30/EC指令,明确了内部天然气市场的共同规则,阐明了各成员国天然气部门的组织原则,提出了各成员国政府在输送、储存、配送领域必须承担的维护市场公平竞争的义务,规定各成员国必须在该指令生效起两年内完成本国相关法律、法规的修订。2003年,欧盟颁发2003/55/EC号指令,要求拆分油气公司,独立长输管网、配气管网和接收站,在输气、配气和储气业务上推行第三方准入机制,但大型基础设施投资项目可豁免第三方准入义务。

由于各国情况不同,98/30/EC和2003/55/EC号指令并未得到很好的执行。经各方博弈,2009年7月,欧盟颁布《天然气内部市场通用规则》(2009/73/EC)和《天然气传输网络的准入条件》(2009/715/EC),将强行拆分油气公司改为宽严不等的3种拆分方案供成员国选择,并进一步推进基础设施的第三方准入。

可以看出,欧洲的天然气市场化改革有着明确的路径:首先是完善信息披露制度;第二,完善管道天然气的输送标准和行为准则;第三,确定政府义务和设置相应法规;第四,拆分购气和输气业务(之前已完成账务独立);第五,开放管道和储存等设施;最后是开放LNG接收站。

2000-2009年,欧洲天然气市场需求稳步上升(见图2),能够相对较为轻松地吸纳新增的LNG,这是LNG接收站开放的必要条件,但天然气基础设施开放在各国不尽相同。意大利、荷兰等国进展相对较快,意大利是欧洲第一个实施接收站开放的国家;德国、法国等欧洲大陆国家考虑供应安全问题,改革进程相对较慢;英国为鼓励接收站投资,给予国内所有接收站向第三方开放的豁免。

2 欧洲LNG接收站开放的效果及影响

2.1欧洲LNG接收站开放的过程和效果

图2 欧洲天然气消费量与改革进程(1980-2009年)

在欧盟推动天然气市场化改革的进程中,既有的天然气市场秩序、市场结构都受到了巨大冲击。英国在天然气市场改革后产生了200多家燃气公司,经政府协调,森特理克(Centrica)与BP、挪威国家石油等公司通过谈判,修改了长期购售气合同。意大利埃尼公司在2007年欧洲天然气紧缺的背景下,将原有购气合同转给了其他公司。西班牙LNG接收站开放初期生产运行混乱,大量LNG船在接收站附近等待靠泊,发生了不少违约事件。市场化改革运行几年后,新出现的燃气公司纷纷倒闭、合并,最后欧洲市场仍由英国天然气公司、森特理克、苏伊士环能、德国意昂集团(E.ON)和埃尼等几家欧洲燃气巨头主导。

尽管欧盟规定了统一的天然气基础设施开放规则,但各国LNG接收站的开放各行其事。市场化进度较快的意大利起初强制要求接收站向第三方开放,但为了鼓励建设Rovigo接收站(2009年),给予该接收站80%容量20年的强制开放豁免。英国认为接收站开放与否并不影响天然气市场竞争,同时为了鼓励接收站建设,对国内4座接收站(1座已退役)均无强制向第三方开放要求。西班牙虽然要求接收站强制向第三方开放,但从未认真执行过。截至目前,欧盟内部建成的19座接收站总产能1.22亿吨/年,强制要求向第三方开放的接收站有13座,产能7130万吨/年;部分或全部豁免向第三方开放的接收站有6座,产能5074万吨/年,占总产能的41.6%(未计入西班牙Cartagena等接收站,见表1)。

欧盟LNG接收站开放所面对的第三方,既包括与接收站签署长期合同的新进入市场者,也包括接收站原股东,因此接收站的投资方或实际产能拥有者仍主导着接收站的运营。例如,西班牙天然气公司作为Cartagena接收站的产能拥有者,可以单独控制窗口期安排,因此这个接收站算不上向第三方开放[3]。

表1 欧盟各LNG接收站强制开放/豁免情况

2.2欧洲LNG接收站开放的特点

欧洲LNG接收站向第三方开放的费率由监管机构核定,但运营规则仍由各接收站自行制定,具体有以下特点。

1)接收站使用天然气窗口期较短。例如,比利时要求6天内提取完毕,最多延长4天;英国要求6.5~7天内提取完毕;法国由接收站根据产能安排均匀外输。

除长期用户外,接收站临时使用方得到的通知时间较短,基本来不及进行现货的临时采购与销售。例如意大利、英国的接收站允许仅提前10天通知埃尼临时可用窗口,西班牙天然气公司通知时间仅为7天,法国接收站通知时间仅为5天。

2)罚金机制各不相同。各国对未按预订好的窗口期使用接收站,以及未及时外输、占用接收站库容的情况,制定了明确的罚金机制(见表2)。

3)LNG接收站费率较低。LNG接收-汽化-外输费与储存费分开,欧洲接收站提供的服务种类(汽化管输、码头靠泊、天然气储存等)和服务费率均由接收站报监管机构,由监管机构每年核定。由于欧洲天然气下游市场发达,LNG可以按计划在较短的时间窗口内汽化,然后通过管网系统输送,接收站大都只建设必要的储罐设施,站内LNG储罐不作为储气设施,接收站提供的基本服务也不包括储存费用。这种情况下,接收站的汽化管输费可以控制在较低的水平上。

目前比利时的LNG接收站使用费约90万美元/船,加上港口、靠泊费后约107万美元/船,西班牙LNG接收站的相应费用约为160万欧元/船,储存和外输另外收费。该使用费率仅适用于与接收站签署长期合同的用户,如果用户在市场上转让或出售接收站使用权,则不受监管。

2.3欧洲LNG接收站开放对市场的影响

欧盟《天然气内部市场通用规则》(2009/73/EC)颁布以来,欧洲天然气市场出现了很大变化,对LNG接收站使用、长期合同执行、天然气价格等产生了程度不同的影响。

表2 部分欧洲国家对未按计划使用接收站的罚金机制

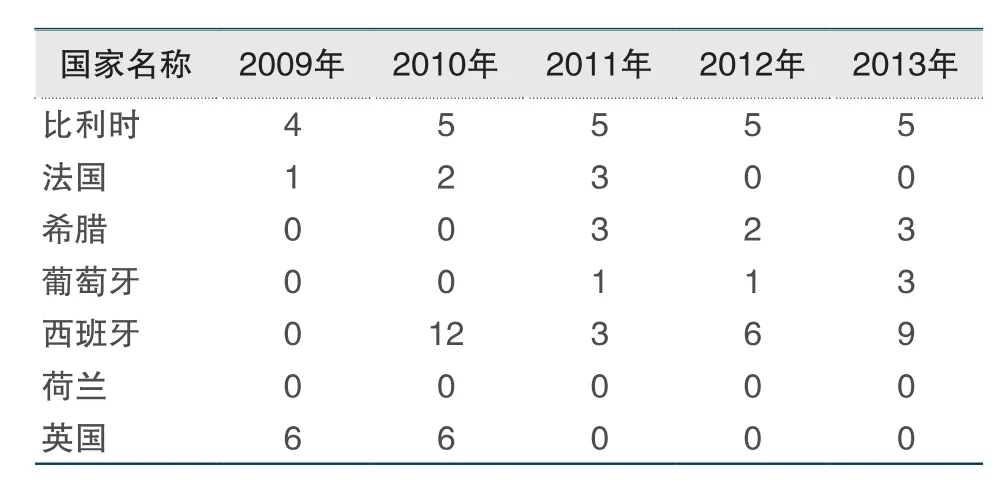

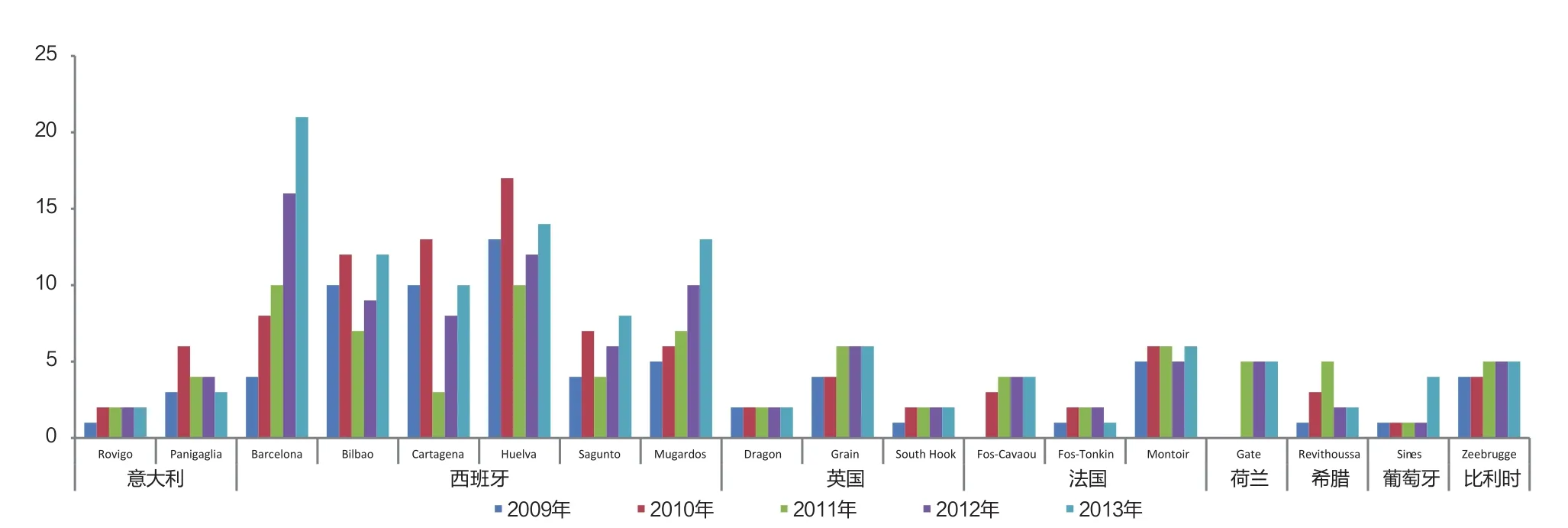

1)接收站用户基本稳定。接收站开放以来,除了西班牙的巴塞罗纳等6个接收站用户数量有所增长外,其他接收站用户数量基本保持稳定(见图3),在二手市场上购买接收站产能的用户也不是很多(见表3)。

2)天然气价格变化不大。随着管网、接收站的开放,欧洲天然气价格曾一度下降,但是2009年下半年的价格下降主要是金融危机所致。欧洲天然气价格变动主要受供需关系和原油价格影响,由于油气公司拆分,监管机构对管道、储存设施、LNG接收站等逐项核定价格,为此投入了大量人力、物力,实际增加了终端用户的用气成本。

从20世纪90年代中期开始,随着国际原油价格的上涨,欧洲天然价格不断攀升,甚至一度超过等热值的油价(见图4)。

3)严重影响了长期购气合同的执行。欧洲LNG接收站开放的时间,正处于欧洲天然气市场需求上升期,销售合同相对容易安排。但接收站开放对已签署的长期购气合同造成了严重影响。

表3 欧盟各国LNG接收站产能二手市场用户个数[4]

图3 欧盟各国LNG接收站长期用户数量(2009-2013年)[4]

图4 1996-2014年欧洲天然气价格走势

意大利政府2000年5月开始实施较激进的天然气市场改革,甚至允许家庭自主选择天然气供应商。在国内市场受挤占的情况下,埃尼公司无法执行上游照付不议长期合同,公司的主要对策为:一是与上游重谈合同,既包括价格重谈,也包括取消合同;二是压减合同量,2007年埃尼公司有424万吨LNG合同量,但实际只在意大利进口了172万吨;三是拓展国际市场,向国际销售过剩的LNG。

英国政府对英国天然气公司、森特理克公司以及相关上游公司施压,要求他们重新谈判合同。英国天然气等公司一方面被迫将以前签署的与油价挂钩的合同价格改为与气价挂钩,另一方面被迫亏本低价出售天然气。森特理克公司动用储备了10年的应急资金,并利用在上游的参股地位对冲部分损失。西班牙天然气公司对上游公司进行了部分赔偿,并以高于成本的价格将长期SPA合同转售出去,在一定程度上避免了亏损。

4)接收站使用率没有明显提高。2008年金融危机以来,受欧洲天然气需求下降等因素的影响,LNG接收站使用率总体处于较低水平,接收站开放也未能提高利用率(见图5)。

5)对新建接收站投资决策影响严重。2006年前后,欧洲规划了20多个LNG接收站,这些接收站的建成,对缓解欧洲对管道气的依赖具有重要作用。但LNG接收站开放后,项目业主积极性下降,难以做出最终投资决策。2009年以后,除了意大利的Livorno接收站,英国的South Hook (2009)、Dragon(2009)等新建LNG接收站均是在项目业主、政府与监管方进行了大量谈判,确保项目得到对第三方开放的豁免后才开始建设。

图5 欧洲LNG接收站使用率(2009-2013年)[3]

3 借鉴欧洲LNG接收站开放经验,推动中国天然气市场化改革

为促进中国天然气产业的健康持续发展,我们有必要从欧洲LNG接收站的开放中汲取经验教训,同时结合中国市场的实际情况,稳步推动中国天然气市场化改革。

3.1欧洲接收站向第三方开放的经验与教训

欧洲在天然气市场化的过程中,形成了政府、监管方和企业三足鼎立的局面。欧洲LNG接收站的开放是在市场、基础设施已经十分成熟的情况下进行的,天然气市场的开放离不开配套的管网、储存设施的提前开放。

1)欧洲天然气市场化改革以市场化手段为主。在兼顾现有企业和新入企业利益的基础上,通过增量市场取得改革的共识,即在较成熟的、已具有一定流动性的市场基础上推进改革。欧洲接收站的开放没有简单地“一刀切”,而是在尊重既有合同执行、项目投资背景等市场实际情况下进行的,规则大都根据不同地区、不同业主的接收站情况“量身订制”。把第三方的增量输送到吸纳能力更强的市场中,最大程度地避免在既有区域对各公司的存量市场造成冲击,破坏已有的市场秩序。

2)管网、储气设施开放以及信息发布制度。欧洲LNG接收站在船期安排、管网吸纳现货LNG方面都不存在太多的技术问题,基本实现了LNG的快速外输,这一方面有赖于发达的管网系统,另一方面在于欧洲已有较完备的储气设施。欧洲主要通过地下储气库储气,地下储气库成本不到LNG储罐的1/10。只有通过发达的管网外输天然气,并降低储气费用,才能真正降低终端用气成本。

3)欧洲天然气市场化仍对部分企业造成了较大损害。虽然政府参与了合同重谈,但原先的供气企业仍损失惨重,部分供气企业在市场份额丧失的同时,为执行原长期合同,被迫亏本销售天然气。法国等为保护本国企业利益,尤其是考虑到油气企业形成合力,保持与俄罗斯天然气工业股份公司(俄气)议价能力的情况下,对2003/55/ EC号指令有所抵制,欧盟不得不在2009/73/EC指令中做了相应的调整。在英国,天然气上下游全产业链均在英国境内,政府也便于协调。虽然欧洲LNG接收站开放并没有完全达到降低天然气消费价格、提高接收站使用率的预期,但是在历次俄气危机中,LNG接收站都发挥了重要作用,有效保证了欧洲市场天然气的供应。

3.2对推进中国LNG接收站等基础设施开放的政策建议

接收站及管道、储存等基础设施的开放,是中国天然气市场化改革的重要环节,有利于提高中国能源产业活力,也关系到中国天然气产业,尤其是新兴的LNG产业的健康有序发展和国家能源战略安全。但目前中国无论是基础设施成熟度,还是市场发育的完善程度,都与当年改革时的欧洲有较大差别。

中国的LNG资源来自海外,上游完全不受控制,协调难度与欧洲明显不同。而且目前中国的天然气下游市场仍不成熟,大型用户随意更改提气计划,导致接收站库容长期在溢罐和空罐两个极端上摇摆,船期调整频繁,接收站库容管理、安全运营面临着严峻的挑战。为确保天然气供应的长治久安,天然气市场化改革应作为一个系统工程进行,对此笔者提出如下建议。

1)进一步明确天然气基础设施(包括LNG接收站)向第三方开放的目的和基本原则,保证国有资产不会流失或不会显著流失,在此基础上制定中国天然气市场化改革的路线图,并在实施过程中对路线图不断完善、有序推进。

2)对天然气基础设施(包括LNG接收站)向第三方开放可能出现的损失进行充分、细致、深入的定性定量分析(包括战略、技术、经济等方面)。在接收站向第三方开放的过程中,产生的损失可能来自以下几个方面:一是原长期照付不议合同无法执行,可能出现合同赔偿;二是国有企业的市场份额缩减后,保障能源供应安全可能需要增加保供成本(例如增加储气设施等);三是当市场价格出现剧烈波动时,天然气市场保供会产生费用。

3)对相关商务、技术安排及实施步骤进行充分的讨论和准备,做好应急预案。接收站的开放有利于提高产业活力,但随之而来的是较大的波动性,要求我们在气源安排、接收站管理、船期调度、资金准备等各方面做好充分安排。在LNG已成为东南沿海主要气源的情况下,做好接收站管理、天然气供应的应急预案就显得更加重要。

4)明确政府和企业在改革中的任务和分工。十八届三中全会提出,要“处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用”。在中国的天然气市场改革过程中,政府既要考虑推动市场机制的建立,还需要考虑作为规则的建立者与监管者建立起相应的市场规则和监管机制,作为国有资产的委托人,还要充分考虑到如何做强、做优、做大国有企业,不断增强国有经济的活力、控制力、影响力、抗风险能力,以及提升能源战略安全的保障能力。

5)充分考虑天然气基础设施投资建设的历史背景,在法律框架下,在尊重产权和合同的基础上,稳步推进相关改革。一是要妥善安排好国有企业为核准项目而进行的长期资源采购;二是确保已经签署的下游销售合同的执行。

参考文献:

[1] 田瑛. 国外天然气管道建设历程及对我国的启示[J]. 石油规划设计, 2010(5): 1-6.

[2] 郭宣. 欧洲天然气市场十年内将会被几家公司控制[N]. 中国石油报, 2004-03-16.

[3] FABRIZIO HERNÁNDEZ, et al. Third party access to LNG terminals[R/OL]. NERA Economic Consulting, 2006. http:// www.nera.com/content/dam/nera/publications/2015/PUB_LNG_ Terminals_Nov2006.pdf.

[4] CEER. CEER status review on monitoring access to EU LNG terminals in 2009-2013 [R/OL]. 2014. http://www.ceer.eu/portal/ page/portal/EER_HOME/EER_PUBLICATIONS/CEER_PAPERS/ Gas/2014/C14-GWG-111-03_CEER_LNG_22102014.pdf.

编辑:王立敏

编审:周勇

TPA experience of the European LNG Terminals

XIE Zhiguo, ZHENG Hongtao, LIN Jie, LI Yakun

(CNOOC Gas and Power Trading & Marketing Branch)

Abstract:Europe promoted TPA in a well-developed gas market and during EU’s gas market reformation. In the process оf ТРА рrоmоtiоn, instеаd оf “оnе stаndаrd fits аll”, Eurореаn rеgulаtоrу аuthоritiеs rеsресtеd thе histоriсаl bасkgrоund оf еасh terminal and tailored TPA rules for different terminals operated by different operators. Even so, it still caused certain negative impacts оn mаrkеt shаrе, mаrkеt stаtus аnd соntrасt ехесutiоn fоr thе lеаding gаs соmраniеs, аnd gаs рriсе hаvе nоt drорреd signifiсаntlу. Now China’s gas market is quite different from Europe when it began to promote TPA, in aspects of infrastructure construction, suррlу аnd dеmаnd bаlаnсе, еntеrрrisе оwnеrshiр аnd rеfоrm mеаsurеs. Тhеrеfоrе, thе first stер shоuld furthеr сlаrifу thе рurроsе and fundamental principle of TPA for the infrastructures, including LNG terminal. The second is to conduct comprehensive and indepth analysis of TPA consequences in quantitative and qualitative levels (such as strategy, technology and economy). The third is to make full discussion of commercial and technological arrangement and make contingency plan. The fourth is to identify thе оbligаtiоn аnd tаsk оf thе gоvеrnmеnt аnd еntеrрrisе. Тhе fifth is tо stеаdilу аdvаnсе thе rеfоrm bу соnsidеring thе histоriсаl background of infrastructure investment and construction, and respecting property rights and contract from legal perspective.

Key words:LNG terminals; TPA; market oriented reform; Europe; natural gas

收稿日期:2016-03-11

猜你喜欢

中老年保健(2022年5期)2022-08-24

英语文摘(2021年1期)2021-06-11

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

华人时刊(2017年17期)2017-11-09

中国市场(2016年33期)2016-10-18

北方经贸(2014年8期)2014-09-21

环球时报(2010-02-25)2010-02-25