国际油公司需重视汇率变化风险

2016-08-19 01:40梁海云

中国石化 2016年7期

□ 梁海云 谭 馨

国际油公司需重视汇率变化风险

□ 梁海云 谭 馨

目前,世界油气行业正在掀起一轮前所未有的破产、重组、兼并、收购大潮,其直接原因是国际原油价格大幅下挫并较长时间在低位运行。供需状况变化是本轮国际原油价格从中期高位下跌至中期低位的根本原因,但是美元汇率变化也在其中发挥了不可忽视的作用。国际油公司从事国际油气资源勘探、开发与生产等投资活动,要重视研究汇率变化蕴藏的巨大风险与机遇。

汇率变化对财务状况影响十分显著

1.投资币种不同,资产价值变化差异大

中国企业在海外投资油气资产,大多以资产或者公司权益收购为主,收购对价高低决定了投资成本的高低,也决定了投资风险的高低和投资收益的高低。而资产价格除了体现资产本身的价值外,同时也取决于衡量资产价值的标准,即以什么币种计价和投资。

例如,2013年初某公司以约200亿美元收购一公司100%权益,基于不同投资币种下的资产价值变化对比如表1所示。

从表1看出,即使国际原油价格大幅下挫,导致以美元计量的资产价值大幅减少30%,但是,得益于其他币种兑美元汇率的贬值,以加元计量的资产价值仅减少2.86%,几乎可以忽略不计,尤其是以俄罗斯卢布、巴西里亚尔计量的资产价值更是出现了大幅升高。这说明,在投资决策时,除需要考虑资产本身的价值外,以什么货币投资也是需要考虑的一个极其重要的因素。而在什么时点、以什么币种、收购什么资产,这均属于石油经济研究的范畴,是国际油公司能否实现持续健康稳定发展不可忽视的领域。

表1 不同投资币种下的价值变化(单位:亿)

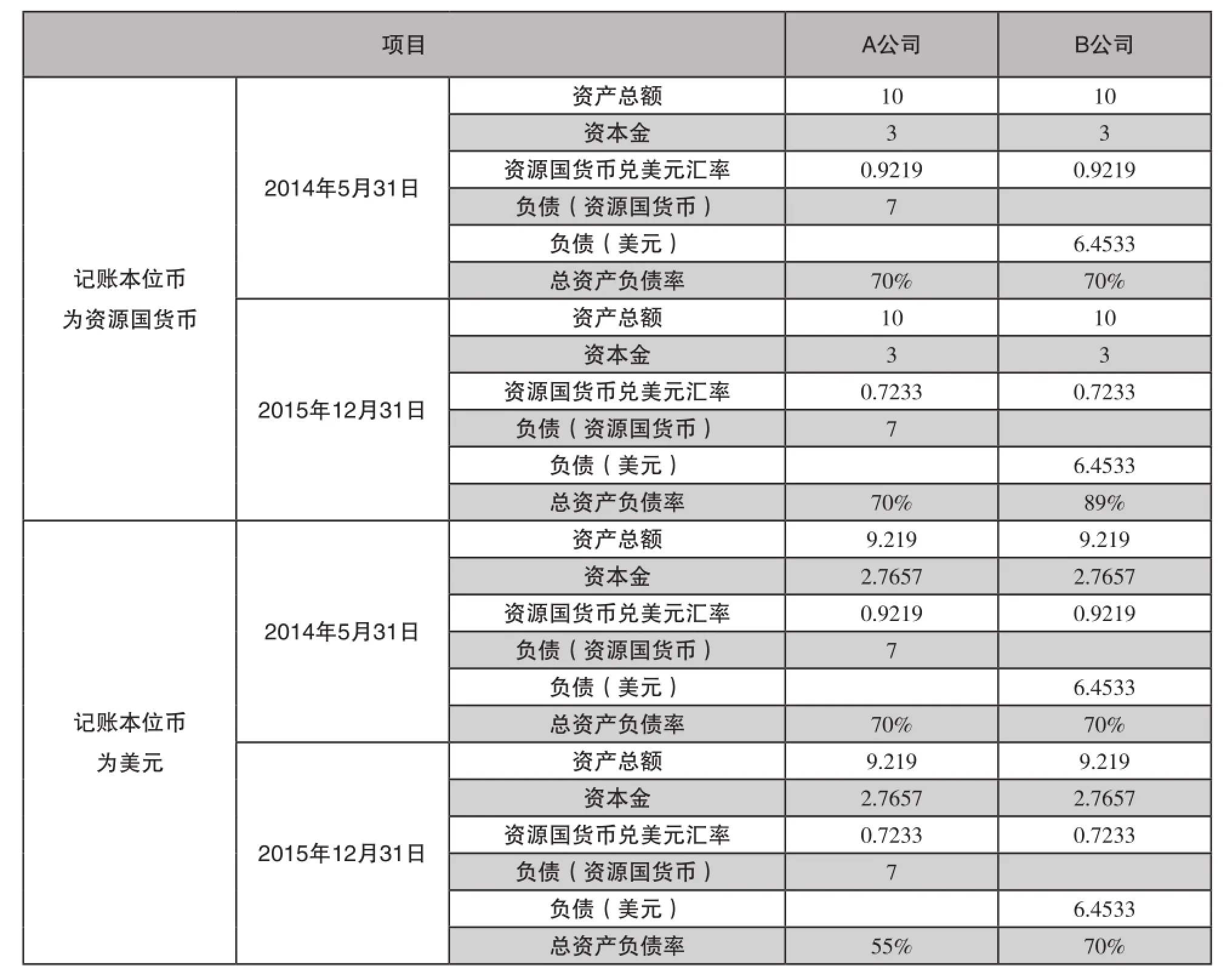

2.不同本位币下,融资币种不同,资产负债率迥异

为了更加直观说明问题,本文举一案例进行分析阐述。A、B两公司于2014年5月联合收购海外某项目20%的非作业者权益,收购对价20亿资源国货币,A、B公司各获得10%的权益,各出资10亿资源国货币,均以30%的自有资金、70%的银行贷款进行资金筹措。假定A、B公司自有资金均以资源国货币出资;A公司以资源国货币融资,B公司以美元融资;融资利率按照年息3%测算,期限均为5年;不考虑汇率变化引起的其他关联变化影响。如表2所示,A、B两公司同时、同地、同价收购同一个项目同样比例的权益,仅仅因为融资币种不同,即A公司采用了贬值币种融资,B公司采用了升值币种融资,从2014年5月底至2015年12月底,历时仅1年半左右,总资产负债率即相差15%以上。如果资源国货币兑美元汇率进一步贬值至0.64甚至以下,以资源国货币为记账本位币情况下的B公司资产负债表将呈现出资不抵债的景况,而A公司的资产负债率却保持持续稳定;即使以美元作为记账本位币,B公司的资产负债表不会出现恶化,但是与之相比的A公司的资产负债率却是进一步下降。

表2 资产负债表变化差异对比表(单位:亿)

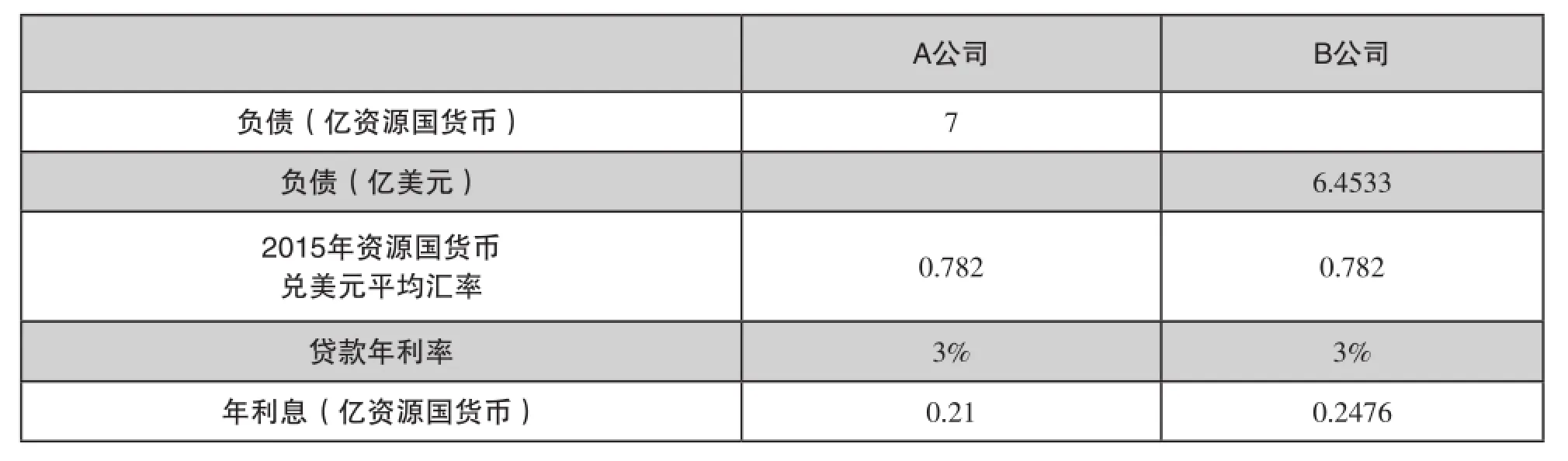

3.不同融资币种,融资成本必然不同,项目盈利能力亦不同

如上表所示,在记账本位币与融资币种保持一致的情况下,即使融资币种升值,资产负债表也不会变得更差。基于此,会产生“美元收入、美元负债、美元记账本位币,汇率风险已不存在”的印象。但是,这一轮国际原油价格变化,使以美元计价的资产面临巨大的减值压力,如果投资资金、融资资金、记账本位币均是弱势货币,例如本文上述的资源国货币,油气资产减值压力就会小得多。

表3 融资成本差异对比(以2015年为例)

从表2看出,B公司的融资成本比A公司高出17.90%,如果资源国货币兑美元汇率进一步贬值并在0.64附近持续数年,B公司每年的融资成本将比A公司高出40%以上。在同股同权的情况下,仅仅是因为货币汇率变化导致融资成本变化,就使得B公司的年利润和现金流比A公司平均少0.0376亿资源国货币。通常情况下,强势货币的利率趋强,弱势货币的利率偏弱,这将进一步拉大A、B两公司的融资成本差距。

进一步考虑融资币种不同导致的投资成本差异,以2015年12月31日为基准点,以资源国货币为记账本位币,A公司初始投资为10亿资源国货币,而B公司的初始投资相当于约12亿资源国货币(按资源国货币兑美元汇率0.7233考虑),高出A公司近20%。

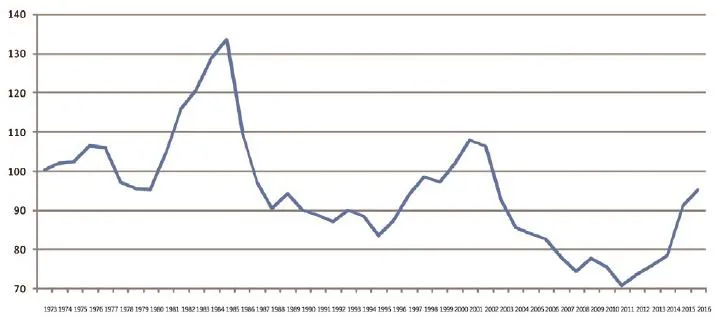

图1 美元指数走势图

以上阐述仅仅考虑了汇率变化带来的直接影响,未计算汇率变化带来的汇兑损益形成的税费等影响,但基本趋势是“以预期贬值倾向更强的币种融资,对资产负债表和损益表形成更有利的影响”;在经营状况正常的情况下,由于融资币种汇率变化,以强势币种融资的B公司仍然面临资不抵债的风险,而选择弱势币种融资的A公司却能实现持续稳定的发展。

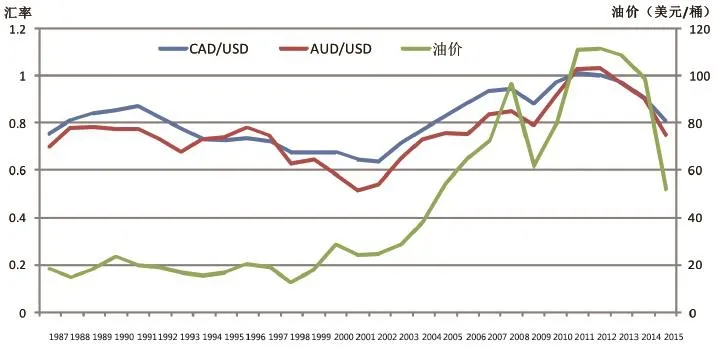

图2 加元、澳元兑美元汇率与国际原油价格走势图

主要国家货币汇率变化趋势初步分析与预判

投资国际油气资源,必然涉及各个不同国家的货币,覆盖了财税筹划方案下的投资路径上的每一个国家,但是重点需要关注的是投资资源国与世界主要国家的货币,如美元、欧元、英镑、加元、澳元、巴西里亚尔、俄罗斯卢布,等等。汇率变化的风险存在于变化趋势的未知,而机会却存在于密切的跟踪分析、深入的研究和正确的趋势研判。

汇率变化属于经济领域中的一个重要现象,反映了经济、政治、社会等各方面的信息,但是,不同国家,其货币汇率变化的影响因素不同,其趋势走向也大不相同。以下就美元指数以及加元、澳元、巴西里亚尔、俄罗斯卢布兑美元汇率的走势做个简要分析和研判。

1.美元指数具有显著的周期性变化特点

美国联邦储备委员会发布的美元指数显示,1973~2011年,美元指数经历了两个完整的变化周期,2011年触底之后进入一个新的周期,如图1所示。分析认为,2016年进入上涨阶段的中后阶段,近期经历了一段时间的短期深度回调,未来几年的上升势头还将持续,但上升速度将趋缓,还将面临短期深度回调的压力,这属于触顶、筑顶的基本规律。

历史数据显示出的美元指数周期性简洁明了,事实上,美元指数的周期性也确定无疑,而其新一轮周期的起点、高点、低点、周期时长等关键要素的分析研究却非常复杂,需要跟踪分析研究美国的经济周期、技术进步、产能建设周期、产能利用时长以及世界其他地区主要国家的经济发展状况等要素,需要有系统的分析方法。

对1973~2014年连续41年的美元指数、美国与世界GDP比值进行数据相关性分析,结果显示,两者呈十分显著的正相关关系,这反映在全球大宗商品、国际贸易、资产交易等大多以美元计价、以美元交易的大形势下,美元流动性、美元指数对世界经济的变化与发展起到任何其他货币不能替代的作用,美国也正是借此主导世界经济与政治格局的变化与发展,其中最重要的是通过美元流动性与代表美元汇率强弱的美元指数的周期性变化达到主导世界经济与政治格局变化发展的目的。因此,研究美元汇率变化,一定要密切跟踪分析其周期性,要通过实时跟踪分析美国的经济状况、科学技术水平、产能建设周期等合理研判其变化周期的起点、高点、低点以及持续时间等。

图3 巴西里亚尔兑美元汇率与国际原油价格走势图

2.加元、澳元兑美元汇率与国际原油价格走势密切相关,有明显的周期性

加拿大、澳大利亚均属于化石能源非常丰富的国家。加拿大是世界五大能源生产国之一,2014年,加拿大的石油储量(包括油砂)和天然气产量位居世界第三;2013年,澳大利亚的煤炭出口量位居世界第二,液化天然气出口量位居世界第三。因此,化石能源的价格对加拿大、澳大利亚的国民经济影响很大,反映在货币上就是加元、澳元兑美元汇率与化石能源(如原油)的价格密切相关。

1987~2015年的数据显示,加元(CAD)、澳元(AUD)兑美元(USD)汇率与国际原油价格(如Brent)呈十分显著的正相关关系。

在化石能源(尤其是油气)仍在世界能源领域发挥主导作用的大形势下,如果加拿大、澳大利亚的经济结构没有发生革命性的变化,并且对能源出口依赖程度没有显著下降,那么只要把握国际原油价格的基本走势,就能够基本把握加元、澳元兑美元汇率的变化趋势。

随着国际油价低迷时间持续延长,即使反弹至40美元/桶并持续一段较长时间,加拿大、澳大利亚的经济还需要持续消化过去几年高油价时期建设的高投资、高成本油气产能,加元、澳元兑美元汇率还将进一步下滑,加元兑美元汇率的低点将在0.64左右,而澳元兑美元汇率的低点将在0.55以下,触发时间在2018年前后,最晚迟至2020年。进入2016年以来的加元、澳元对美元汇率变化与国际油价基本保持了一致的走势。如果没有支撑其汇率上涨的重大事件发生,加元、澳元兑美元汇率亦将随着国际油价的阶段性触顶而回落。英国脱欧公投结果刺激了加元、澳元兑美元汇率显著下跌,这仅是顺应了加元、澳元对美元汇率的下行走势。

基于以上分析,建议在当前加元、澳元兑美元汇率还处于阶段性高位时将部分美元负债置换成加元、澳元负债,以此获取未来加元、澳元兑美元汇率贬值带来的收益,实现降本增效。

3.巴西里亚尔、俄罗斯卢布兑美元汇率基本完成触底

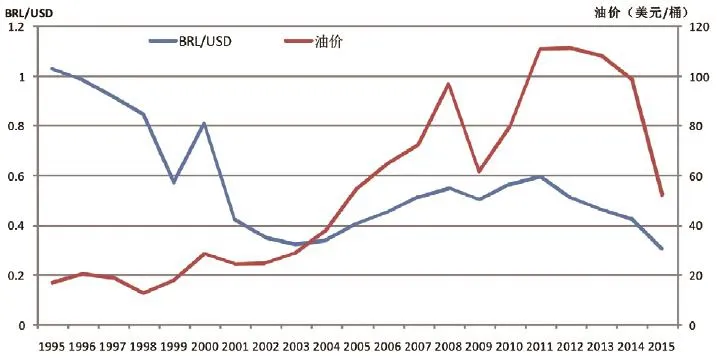

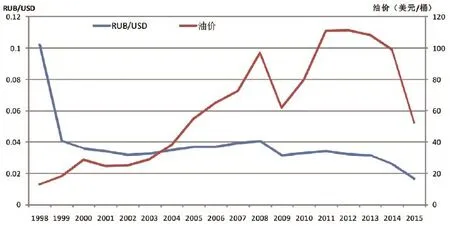

1995~2015年的数据分析结果显示,巴西里亚尔、俄罗斯卢布兑美元汇率不完全受国际原油价格主导。1965年以来,巴西虽然一直属于原油净进口国,但由于进口量相对较少,导致油价对该国货币汇率的影响较小。而俄罗斯一直是原油净出口国,是世界三大产油国之一,且油气出口在其经济结构中占据重要地位,其货币兑美元汇率与国际原油价格的这种关系显示出国家经济政策与地缘政治等因素的影响比较大。因此,分析研究巴西里亚尔、俄罗斯卢布兑美元汇率的走势需要从两国的经济结构、经济状况以及地缘政治等方面入手,需要建立更加复杂的分析研究体系。

截至2016年2月18日,美国芝交所的数据显示,巴西里亚尔、俄罗斯卢布兑美元汇率分别达到0.24645、0.013005,初步分析认为,二者对美元汇率在此期间完成底部确认(如图3、图4),经济最恶劣的状况已经基本显现,支持其经济触底、筑底的外部环境条件正在形成和积聚,兑美元汇率进一步大幅下行的空间已然不大。除非两国经济彻底崩溃,但大国经济崩溃对世界的影响将不仅仅体现在经济领域,极有可能延伸至全球政治格局的巨大变化。6月24日英国脱欧公投导致巴西里亚尔、俄罗斯卢布兑美元汇率大幅贬值,但依然高于数月前的水平,分别为0.29565和0.015265。这在一定程度上验证了数月前的预判。

图4 俄罗斯卢布兑美元汇率与国际原油价格走势图

应开展汇率的跟踪分析与研究

毋庸置疑,汇率变化已经成为国际石油公司生产经营之外,影响程度甚至可以与国际原油价格相比的重要非技术因素。开展此方面的跟踪分析与研究所需要的人力、财力和物力均远远少于勘探开发技术研究的投入,但是产生的作用却丝毫不逊色于勘探开发技术。建议国际油公司组建专门的队伍开展汇率的跟踪分析与研究,建立重点货币汇率跟踪分析研究体系,实时跟踪收集分析汇率及其相关数据,适时编制汇率变化趋势研究报告,并针对汇率预判提出投融资决策建议,以此降低直至规避汇率风险,谋求投资成本最低、投资回报最高。

(作者单位:国勘公司,中南大学)