房地产税征收试点评价及完善建议

2016-08-31 05:09山东工商学院会计学院钟子鸣

中国商论 2016年20期

山东工商学院会计学院 钟子鸣

房地产税征收试点评价及完善建议

山东工商学院会计学院 钟子鸣

随着我国经济的蓬勃发展,房地产产业呈现出势不可挡的发展势头,但长期供需关系矛盾导致房价一直呈单边上涨态势,本文通过分析对比沪渝两地房产税改革的成效,对今后完善我国税收制度提出了合理性建议,开征房产税不仅能直接带来丰厚的地方财政收入,而且还可以间接抑制房价上涨,是房产改革的完善之举。

房地产税 征收试点 完善建议

1 个人住房房产税的征收模式

1.1 上海模式

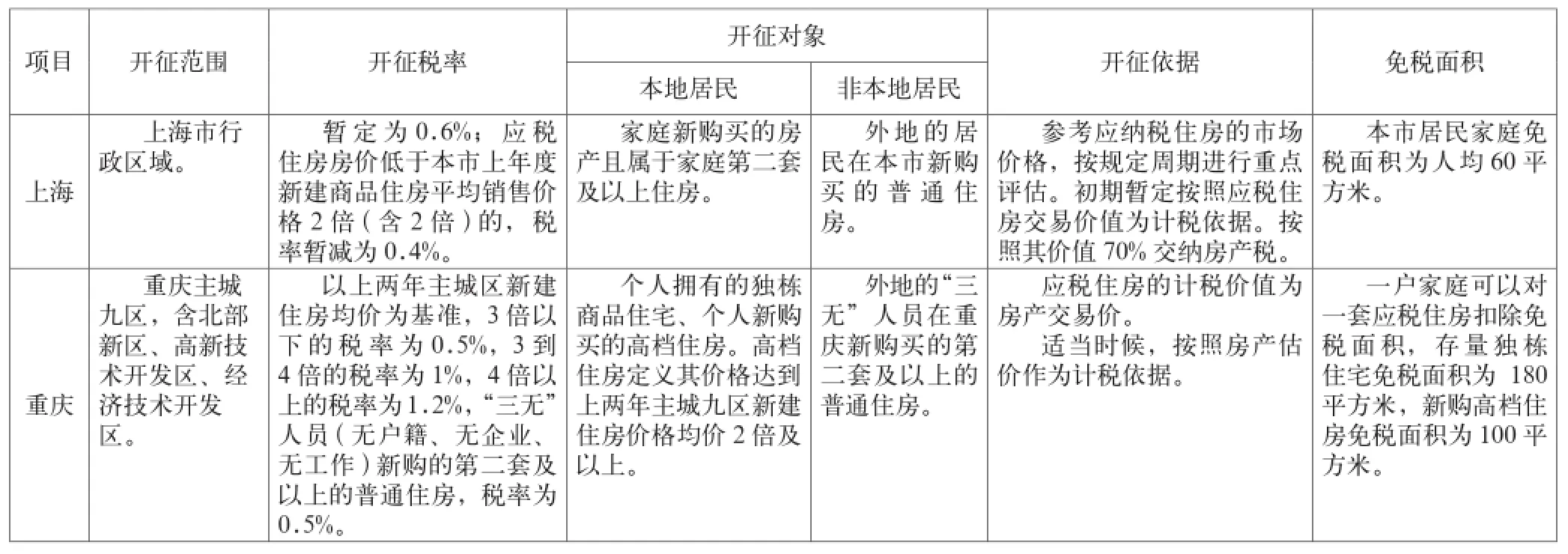

在《上海市开展对部分个人住房征收房产税试点的暂行办法》中规定,上海市个人房产税征收对象为上海市家庭为主的第二套及以上房产或非上海居民新购的住房所有者。对其征收0.6%税率的房产税。应税住房每平方米市场交易价格在本市上年度新建商品住房平均销售价格2倍(含2倍)以下的,税率暂缩减至0.4%。计税依据按应税住房市场交易价格70%计算缴纳房产税。本市居民新购二套住房及以上的但是合计住房人均面积小于60平方米的可以免征房产税[1]。

1.2 重庆模式

在《重庆市人民政府关于进行对部分个人住房征收房产税改革试点的暂行办法》中规定,主城九区个人新购的高档住房、个人拥有的独栋商品住宅、三无人员(无户籍、无企业、无工作)新购的第二套及以上的普通住房征收个人住房房产税。独栋商品住宅和高档住房交易每平米价格在上两年主城九区新建商品住房成交每平米均价3倍以下的按0.5%的税率收取;3~4倍以下的,按1%的税率收取;4倍及以上的按1.2%税率收取。三无人员(无户籍、无企业、无工作)新购的第二套及以上的普通住房房产税按0.5%收取税率。在此规定施行前拥有180平方米以内的独栋商品住宅免税;新购的独栋商品住宅、高档住房以100平方米作为免税面积。三无人员(无户籍、无企业、无工作)不涉及免税面积[2]。

1.3 比较分析

根据沪渝两市出台的房产税改革方案实施细则,不难看出,两市根据各自不同的情况,在试点范围、征收对象、适用税率和免税面积上不尽相同,为今后我国推广个人住房房地产税开征奠定了基础。

2 个人住房房产税实施的效果评价

2.1 上海模式

对房产税改革后的财务数据进行对比显示,2012年上海房产税总收入为92.63亿元,比2011年房产税总收入增长18.84亿元,增长率为25.53%。2011年上海房产税总收入为73.79亿元,占全国税收总收入的0.77%,而2012年上海的房地产税收收入为92.63亿元,占全国税收总收入的0.88%,同比增长率为0.11%。不难看出,上海市实施房产税改革后增加了政府的税收收入。

2.2 重庆模式

通过重庆市财政局公布的数据显示,重庆房产税改革后的首个个人住房房产税收入为6153.76元,截至到2011年底,重庆试点房产税总收入约为1.1亿元,仅占地方财政收入比例的0.28%。2011年重庆市应纳税商品房数量为8782套,到2012年仅新增了2236套应纳税商品房。从税收增收来看,重庆试点房产税带来的效果并不明显,但在调控重庆楼市上的作用却是显著的。据统计,自重庆试行房产税改革后,人们对高档商品房楼盘的访客量也大幅下降,比同期下降了35%~55%,说明房产税对抑制高档型住宅消费产生了间接作用。

表1 沪渝两地房产税试点征税要点的对比

2.3 存在的问题

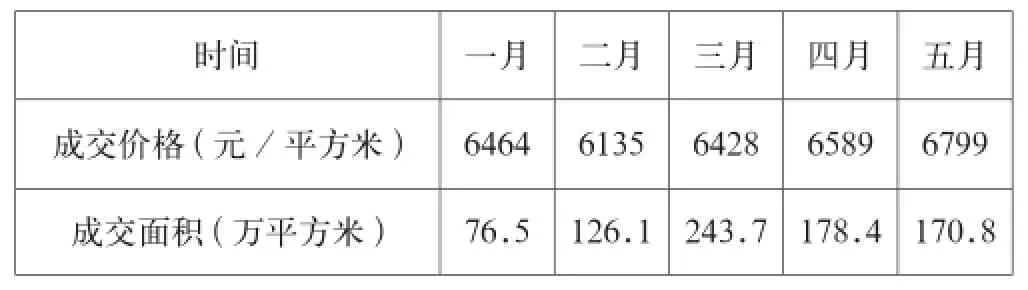

由于普通百姓对房产税认识不到位,缺少政府的消费引导,导致普通百姓“闻税色变”,纷纷赶在房产税改革实施前进行房产交易,进而推高了房价,造成了房产市场供需的不均衡。以重庆主城区楼市的统计数据为例,2012年重庆房价从1月6464元/平方米涨到5 月6799元/平方米,楼盘价格涨幅达5.18%。

表2 2011年~2012年上海税收总收入和主要税种收入表

表3 重庆主城区2012年1~5月商品房成交趋势图

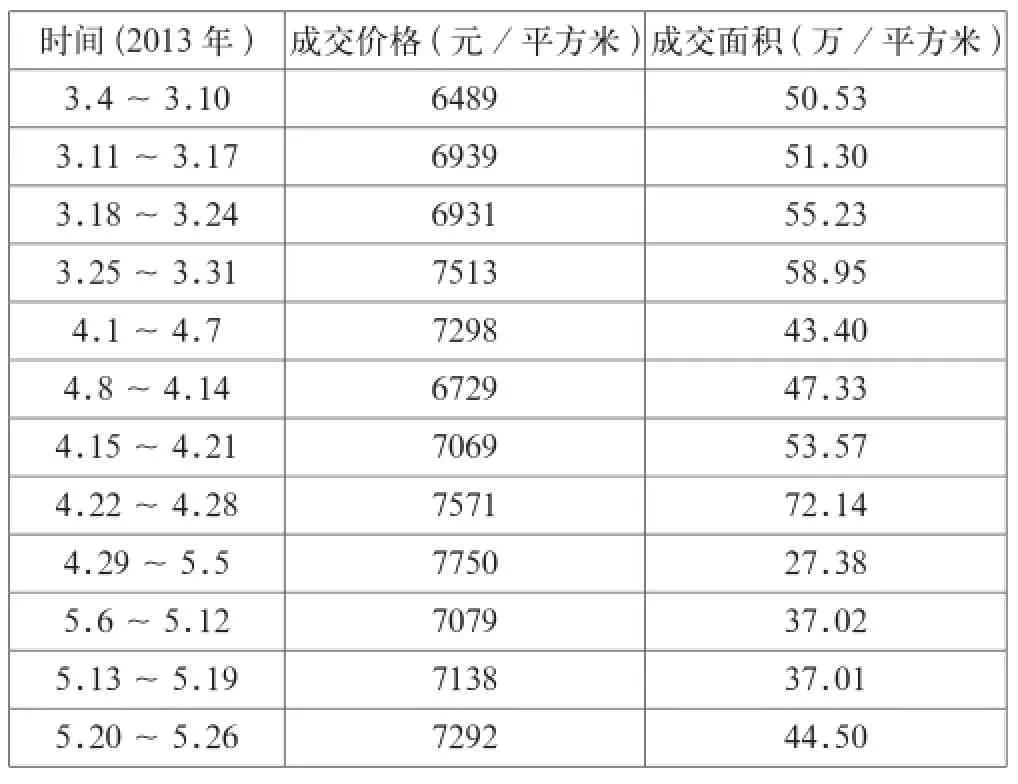

表4 重庆主城区2013年商品房成交趋势图

3 试点房产税征收模式的完善建议

3.1 完善税制结构

我国目前的房地产税率计算方法单一,随着房产税试点的范围扩大,要采用弹性化的税率计算方法。根据不同地区的经济、住房特点采用不同的计算方法。比如一线城市的经济水平高,房地产征收税率可以高一些,二三线城市的房地产征收税率根据其经济发展水平的好坏依次降低;同一城市中,农村住房的征收税率可略低于城市住房;高档住房的征收税率略高于普通住房。不仅体现了房产税的公平性,还能在一定程度上缩小贫富差距。

3.2 健全配套机制

(1)建立房地产信息登记系统

目前我国房地产税征收采用的是重流转、轻持有的方式,缺乏监管力度,使持有环节的税收征收缺失,增加了投机炒房的机会,丧失了房地产税收征收的有效性。自《不动产登记暂行条例》正式实施后,健全了财产登记制度,规范了国有土地出让制度,增加了房产税的监管范围,但对税率的核定仍存在困难。因此,建立健全的房地产信息登记系统,以计算机为依托的房地产信息数据库,不仅能够保障政府的财政收入,而且可以规范信息使用的严肃性,保证房地产税的完整征收。

(2)完善房地产评估制度

我国物业税规定,房产税征收的依据是房产在债权人手中的价值,即要按照年限进行房产的价格评估。我国虽拥有房产税征收体系,却缺乏专门的房产税评估机构,更没有完善的管理和评估机制,大大降低了房产税实施的有效性。因此,必须建立一个多部门参与的专业评估机构,以房地产信息数据库为基础进行评估,不仅要制定完善的评估标准和指标,而且要配有评估报告的审查体系及报告争议的仲裁制度,即业主有权向评估机构进行申辩,并修改评估结果,体现了公平性原则。

3.3 提高监督机制

(1)加强课税双方的有效沟通

有效地征收房产税必须要得到纳税人的支持。一方面纳税人缺乏正确的纳税意识,质疑税收使用的公平性,另一方面,征税人在课税过程中得不到纳税人的支持和理解,征税成本居高不下。因此,在房产税收改革的过程中,要建立透明的税收信息,让纳税人能够通过正式渠道全面了解课税的必要性,培养纳税人自觉的纳税意识。加强课税双方的有效沟通,提高普通百姓对税收制度的信任度,有利于财政收入的稳定增加。

(2)提高政府监管水平

目前我国的房地产税有效管理的成本过高,不仅会造成纳税的不公平,而且还易造成税收的流失。首先,要增强政府的监管力度,打击偷税漏税行为,以系统化的观点指导房产税改革,加强部门的监管可以优化房产税改革的各个环节,防止税收损失。其次,要严惩税款拖欠抗交。房产税的上交是纳税人应尽的义务,要加大监管力度,一旦出现拖欠抗交税款行为,要采用相应措施,如不偿清税款无法进行房产转移或继承等,让纳税人自觉按时缴纳税款,以降低税收管理成本。

[1] 上海市开展对部分个人住房征收房产税试点的暂行办法[EB/OL].上海市国家税务局网,http://www.tax.sh.gov. cn/,2011-01-27.

[2] 重庆市人民政府关于进行对部分个人住房征收房产税改革试点的暂行办法[EB/OL].重庆市人民政府网,http://www. cq.gov.cn/,2011-01-27.

[3] 徐壮.完善房地产税政策的几点建议[J].税务研究,2004(4).

[4] 段素从.加快房地产税制改革促进房地产市场健康发展[J].中外企业家,2011(7).

[5] 曾广利.浅析我国房地产税制改革及其完善[J].时代金融,2011 (7).

F211

A

2096-0298(2016)07(b)-150-03

钟子鸣(1994-),汉族,山东乳山人,山东工商学院会计学院本科生,主要从事资产评估、财务管理方面的研究。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

房地产导刊(2020年5期)2020-06-24

人民周刊(2017年9期)2017-06-14

中国经贸(2016年20期)2016-12-20

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

海外星云(2016年11期)2016-06-15

西夏学(2016年1期)2016-02-12

现代营销·经营版(2011年2期)2011-05-14