国外巨灾保险风险证券化的经验与启示

2016-09-09 07:22杨琳苹中国保险监督管理委员会重庆监管局胡伟辉重庆工商大学经济学院

上海保险 2016年8期

杨琳苹 中国保险监督管理委员会重庆监管局胡伟辉 重庆工商大学经济学院

国外巨灾保险风险证券化的经验与启示

杨琳苹中国保险监督管理委员会重庆监管局

胡伟辉重庆工商大学经济学院

保险市场借助资本市场分担巨灾保险风险,即巨灾保险风险证券化。这类被归为保险连接证券(InsurancelinkedSecurities)的产品已成为国外保险业成熟的风险管理工具和资本市场重要的投资品种。在“新国十条”提出建立巨灾保险制度的背景下,国外巨灾保险风险证券化的经验对我国建立多层次巨灾风险分担保障机制有重要参考价值。

一、国外巨灾保险风险证券化现状

按照国际上的通常分类,国外巨灾风险管理工具主要包括巨灾债券、巨灾期权、巨灾期货、巨灾互换、或有资本票据、巨灾权益卖权、行业损失担保和“侧挂车”等。目前,发展较好的产品仅有巨灾债券,另外还有芝加哥商交所(CME)于2007年3月基于CHI指数(CarvillHurricaneIndex,是由私人保险公司Carvill公司针对特定飓风所计算的巨灾指数)推出的飓风期货。

(一)巨灾债券带动巨灾保险风险证券化加速发展

截至2014年末,全球财产及意外巨灾债券发行规模达228.7亿美元,近3年年均增速达22.8%。巨灾保险风险证券化发展较快的原因之一是需求持续增长。慕尼黑再保险公司的一份报告显示,2014年,全球共发生自然巨灾事件980起,造成1100亿美元损失,其中保险损失310亿美元,占比为28.2%,占比同比增长4个百分点。保险市场为降低巨灾赔付风险需要寻找像资本市场这样的巨灾风险转移载体。另一个原因是巨灾保险风险证券化与传统投资方式差异化所带来的风险分担机制优势。巨灾债券收益一般高于其他普通高收益金融产品,其收益主要取决于巨灾事件的发生与否,给投资机构提供了多样化和有吸引力的选择。

(二)成熟资本市场为巨灾保险风险证券化提供保障

全球成熟资本市场可以为投资人群体提供最大的保险连接证券以及完善的发行配套制度。一是资本市场规模、投资者数量不断增大,市场体系的完善以及政府的有效监管等大大地提高了其本身对巨灾风险的分散能力和创新能力。二是资本市场全球一体化,以及现代金融理论及其衍生产品的创新,为巨灾保险风险证券化的产品设计和发行提供了理论基础与实践经验。三是成熟资本市场与保险市场的融合,拓展了可保风险的范围,过去一些被认为是不可保的巨灾风险如洪水、地震等也可以通过资本市场转变为可保风险。

(三)巨灾保险风险证券化与传统再保险比较

一是国外巨灾保险风险证券化产品,如巨灾债券,均由保险公司或再保险公司发起或深度参与,能有效弥补再保险风险分担能力不足的缺陷。二是巨灾债券同再保险比较而言,具有极低的信用风险,同时与其他固定收益类投资产品比较,具有与经济发展周期相关度低等优势。三是巨灾保险风险证券化与再保险还不能完全互相替代。通常情况下,在巨灾风险分散金额较小的时候,选择再保险分散方法比较可行;当分担额度较大的时候,应该选择发行巨灾债券等方式分散风险。

二、国外巨灾债券发展特点

(一)基本交易模式

▶图1 2004—2014年全球财产及意外巨灾债券发行规模情况(亿美元)

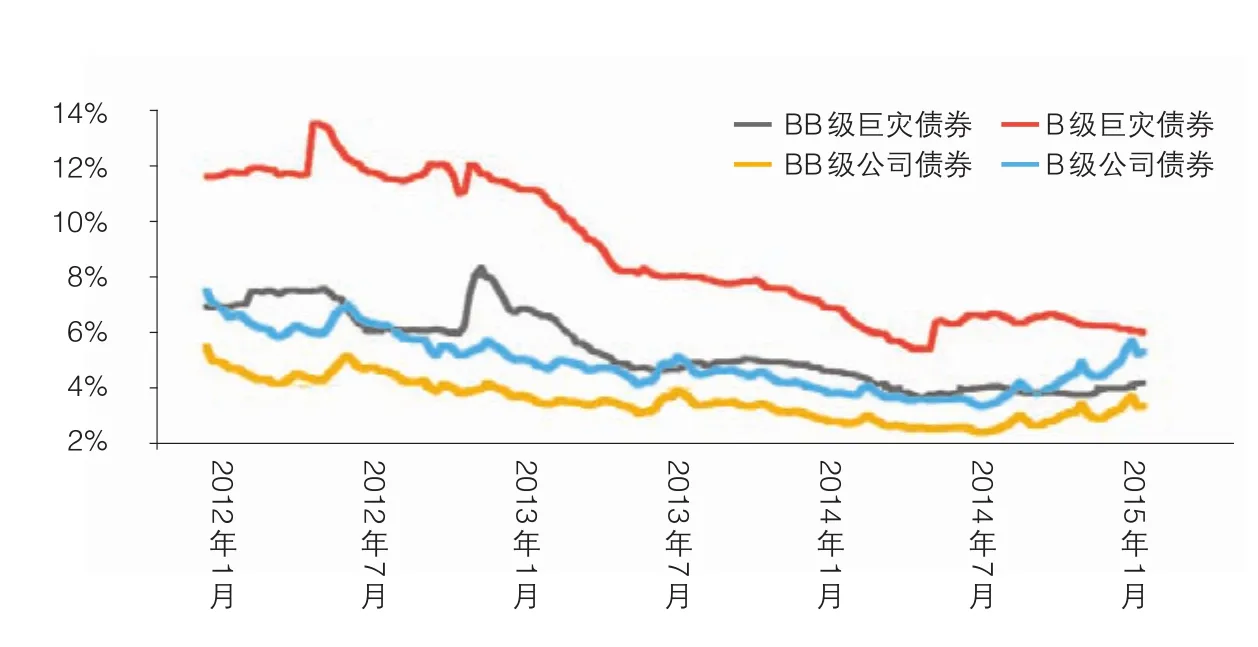

▶图2 巨灾债券与高收益公司债券的收益比较图

▶表1 巨灾保险风险证券化产品与传统再保险的比较表

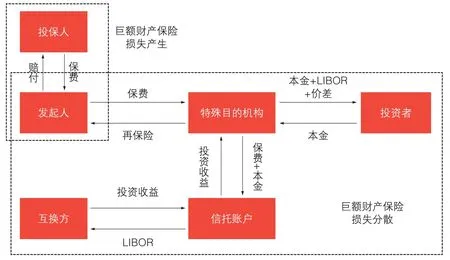

巨灾债券由保险公司、再保险公司或其他避险机构成立特定目的机构(SpecialPurposeVehicle,SPV)在资本市场上向投资者发行。在约定期限内,如发生特定“巨灾触发事件”,发行巨灾债券的保险人可提取该笔举债资金,并被豁免部分或全部本息,或无息延缓还款期;反之,则须按约定向投资者支付本息。投资者主要以机构投资者为主,包括投资银行、对冲基金、保险公司和基金公司等。

▶图3 巨灾债券基本交易模式

▶表2 巨灾债券各类型触发机制对比

▶图4 2010—2014年财产及意外巨灾债券中各类型触发机制占比情况

(二)发行特点

一是设立独立SPV。目的是确保保险公司的经营风险与巨灾债券的风险相分离。对于保险人而言,由于SPV的独立性,其经济行为不会对保险公司本身的经营和信用评级产生影响。对于投资者而言,由于SPV与保险公司相分离,其发行的巨灾债券的息票和本金支付不会受到保险公司经营风险或偿付能力不足的影响。

二是选择在离岸市场发行。国外大量的巨灾债券都是选择在百慕大、开曼群岛、都柏林等离岸市场发行,因此具有交易成本低、避税等优势。离岸发行的巨灾债券通常无须缴纳收入税、公司税、职员薪金所得税等税金。百慕大、开曼群岛等离岸市场由于其独有的优势汇集了大量的国际资本,丰富了巨灾债券的资金来源,充分利用国际资本服务于本国巨灾保险的发展。

三是触发机制多种多样。巨灾债券的触发机制是债券合约中规定的清算条件,在一定程度上,是决定债券的价格、评级、需求等的重要因素。巨灾债券的触发机制分为损失填补启赔型、参数化指数型、行业损失指数型、模型化损失指数型、混合型等。目前,损失填补启赔型触发机制的巨灾债券占比较高。

(三)巨灾债券案例

墨西哥政府为了应对较严重的自然灾害,于1996年成立自然灾害基金(FONDEN)。在世界银行“多巨灾计划(MultiCatProgram)”的帮助下,FONDEN分别在2006年、2009年与 2012年发行了三只巨灾债券,总共价值 7.65亿美元。其发行流程如下:(1)FONDEN与墨西哥AgroaseMex保险公司签订巨灾保险合约;(2)AgroaseMex保险公司与瑞士再保险公司签订再保险合约转移巨灾风险;(3)瑞士再保险公司与位于开曼群岛的SPV(特殊目的机构)——MultiCatMexicoLtd.签订派生的对手合约转移巨灾风险;(4)SPV发行巨灾债券(floatingratenotes)给资本市场上的投资者用来对冲瑞士再保险在对手合约中的责任风险,SPV从投资者收取的本金被存放在抵押账户并被用来投资美国国债,当合约中规定的参数化触发机制不发生,债券到期后投资者获得高额收益;(5)当合约中规定的参数化触发机制发生时,FONDEN通过关联事件赔付账户从SPV获得支付。

▶表3 2012年墨西哥发行巨灾债券合约概要表

三、国外巨灾保险风险证券化对我国的启示

(一)巨灾保险风险证券化是进一步完善多层次巨灾风险分担保障机制的有力措施

一是我国巨灾保险市场不断成长,而保险和再保险市场对巨灾风险的保障程度有限。巨灾保险风险证券化极大地弥补了再保险的不足,能更有效地分散巨灾保险风险。二是国外资本市场比较国内而言,在市场规模、投资者数量、市场体系的完备等方面可提供更多保障。尽管国内投资者风险承受能力有限,但我国资本市场已具备实施巨灾保险风险证券化的一些基础条件,先期可考虑利用国外成熟资本市场,而后再尝试在国内资本市场推进巨灾保险风险证券化。三是国外巨灾债券成功经验为我国巨灾保险风险证券化提供了借鉴和参考,可选择试点发行巨灾债券作为发展巨灾保险风险证券化的初步尝试。

(二)建立切合实际的制度规范是顺利推进巨灾保险风险证券化的重要保障

国外针对巨灾保险风险证券化制定了较完善的制度规范。如美国保险法、证券法对保险连接证券产品严格规范,我国应创新性地制定保险连接证券产品相关法规。一是借鉴国外相关制度规范,结合我国实际制定专门的巨灾保险风险证券化法规,明确保险连接证券的保险属性和地位,详细规范各种产品整个流程边界和行为主体责任。二是针对巨灾债券等所具有的复杂的发行过程和SPV(特殊目的机构)特殊形式出台专门的试点办法,对原有相关制度突破创新。在试点初期建立以各部门共同监管的制度,后期设立专门机构协调多方监管,使巨灾保险风险证券化更有制度保障。

(三)加强巨灾保险风险证券化过程的外部监管是守住风险底线的必然要求

在我国分业监管的格局下,外部监管应共同守住风险底线。一是明确共同监管的责任边界。对于在巨灾保险风险证券化过程中出现的监管界限模糊的方面,深入研究该过程中投资与保险的共同监管归属。二是突出外部监管重点,把有效推进和风险防范统一起来。监管重点是在对巨灾保险风险证券化过程的合规性、相关信息披露和公司内部治理等方面。

(四)不断完善信用评级体系是稳步推进巨灾保险风险证券化的重要举措

在国外巨灾保险风险证券化经验中,信用评级机构通过建立一套简单的符号系统向投资者提供客观的信用信息,从而促进投资者的购买行为,增大投资规模。一是进一步完善信用评级机构公正、透明的业态环境,确保信用评级的真实性和有效性。二是针对巨灾保险风险证券化产品,选择有代表性的样本数据进行评级,普遍反映市场的情况,起到客观依据作用。三是加大信用评级体系制度建设和监督力度,从外部督促信用评级机构,建立起完整的测评体系、清晰的内部控制、高效的评级过程。

(五)加快建立巨灾损失数据库是有效推进巨灾保险风险证券化的重要基础

巨灾损失数据库以典型的巨灾案例为依据,统计其发生频率和损失分布,建立参考性数据库,以便开展巨灾风险评估和产品精算定价。一是以建立一个类似美国 PCS的独立统计巨灾损失数据库为定位及目标,设立专业组织机构管理和维护数据库,对巨灾风险进行评估和提供客观数据指标。二是逐年累积分析各种恶劣气候和地震带有关的巨灾资料,确定出巨灾多发的区域,根据发生频率、密度、损失状况和分布等指标进行分类整理,做到数据准确性和时效性相统一。

猜你喜欢

工程数学学报(2022年1期)2022-05-30

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

中国商论(2019年8期)2019-07-14

劳动保护(2019年3期)2019-05-16

消费导刊(2018年8期)2018-05-25

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

中国民政(2016年10期)2016-06-05