我国开征遗产税的收入分配效应

2016-09-10 07:22刘畅冀云阳

财经问题研究 2016年3期

关键词:遗产税

刘畅 冀云阳

摘 要:在我国居民收入差距不断扩大的背景下,征收遗产税具有重要的经济与社会意义。本文通过构建包含遗产和遗产税的代际交叠模型,对征收遗产税的收入分配效应进行了一般均衡分析,并通过数值模拟方法估算了在两种不同遗产动机情形下,征收遗产税的经济效应。研究发现,遗产税通过影响居民的消费与储蓄决策减少了财富代际转移数量和资本存量水平,并进一步提高了资本回报率,降低了劳动报酬率,进而影响长期收入稳态水平。遗产税对收入差距的影响取决于遗产动机,在有目的的遗产动机情形下,遗产税将引起收入差距的扩大;在偶然动机情形下,其结果依赖于相关参数的大小,作用较为模糊。

关键词:遗产税;收入分配效应;遗产动机;一般均衡分析

中图分类号:F810.423 文献标识码:A

文章编号:1000176X(2016)03005707

一、引言

近年来,伴随经济转型,我国社会利益分配格局发生了重大变化,居民收入和财富差距不断扩大。基尼系数从改革开放初期的0.20上升到2014年的0.47,远超出国际警戒水平的0.40[1],反映财富差距真实水平的财产基尼系数在改革开放后也迅速积累,2010年前后的财产基尼系数达到0.73左右[2]。随着私人财产规模的扩大,遗产继承规模也逐渐引起社会关注,遗产税开征与否引起了广泛的热议和争论。

遗产税的经济与社会效应分析是现代遗产税理论研究的核心问题,也是学界争论的焦点。大量国外文献侧重于对遗产税进行经济分析,描述、量化和判断遗产税对纳税人行为选择和社会福利状况的影响,其中以财产转移数据为基础的经验分析居多,如遗产税与居民储蓄、劳动供给、企业发展、慈善捐赠等关系的经验分析。Gale和Slemrod[3]、Kopczuk[4]对此研究主题提供了相对完善的文献综述。但由于分析方法和研究视角的差异,假设前提和数据选择的不同,并没有形成统一的结论。

较之于遗产税的经济效应分析,社会效应尤其是收入分配效应分析则相对较少。Stiglitz[5]对遗产税的收入分配效应进行了理论分析。他将遗产税降低储蓄量作为假设前提,认为遗产税将减少资本积累,降低资本劳动比,如果资本和劳动之间的边际替代率小于1,这将导致资本收入份额的增加;但由于资本相比于劳动能力分布更加不均,这意味着总体收入差距将扩大,而且遗产税鼓励生前消费,可能带来消费不公。McCaffery[6]通过实证分析发现遗产税的征收并没有阻止财富的集中,而Kopczuk和Saez[7]考察了1916年到2000年间美国最富有阶层持有财产占总居民财产比例的变化情况,认为遗产税的高额累进税率可能是阻止大额财富集中的重要的因素,Piketty[8]对法国1820—2050年间遗产税演变进行了经验分析,结果表明遗产税在缩小不平等方面具有重要作用。近年来,一些学者通过构建包含财产转移和遗产税的数理模型,并对其推演结果进行参数校准来模拟某一时期的财富分布,以解释现实中的财富差距。如Heer[9]将财产转移引入到一般均衡的生命周期模型中,以解释现实中的财富差异,研究发现:虽然遗产继承对于财富差异的解释程度有限,但遗产税的引入既提高社会福利,又增加社会公平。Cagetti和Nardi[10]运用动态一般均衡模型,在考虑企业家才能差异和存在职业选择情况下,分析了取消遗产税时采取三种不同政策对经济和社会福利的影响,研究发现取消遗产税对财富差距的影响很小,但会导致整体社会福利的下降。在相关数据尚不可得的条件下,这类文献的分析方法值得借鉴,且有助于理解遗产税的长期均衡政策含义,但其主要在于解释财富差距,并没有对遗产税影响收入和财富差距的作用机制进行系统分析。

国内学者对遗产税的研究主要集中在对其他国家开征遗产税的经验梳理和政策建议。刘佐和石坚[11]详尽介绍了遗产税制原理、历史以及外国遗产税制,同时指出了中国开征遗产税的可行性、必要性和相关政策建议。禹奎[12]从遗产课税的理论依据出发,考察了遗产税的财政收入效应、再分配效应、储蓄和劳动供给效应,并对家族企业、税收竞争、资产形式等效应进行了分析。由于缺乏相关数据,国内关于遗产继承对财产不平等的影响以及遗产税的征收效果的定量分析的文献很少。詹鹏和吴珊珊[13]运用中国家庭跟踪调查数据(CFPS)对2010年的遗产继承过程进行了模拟估算,发现遗产继承对不平等的影响并不确定,如果只是考虑遗产税的征收过程,遗产税带来的再分配效果比较微弱;但是如果能够将征收的遗产税分摊到穷人,财产的相对不平等程度会大幅缩小。

综上所述,现有文献缺乏对遗产税收入分配效应作用机制的系统分析和论证。更为重要的是,缺乏基于中国现实情况考察开征遗产税对居民收入差距影响的研究。本文构建了一个含有异质性个体的代际交叠模型,并在其中引入财产转移和遗产税,对遗产税征收的收入分配效应进行了一般均衡分析,包括遗产税征收对居民收入的长期影响效果和作用机制,并利用我国经济现实数据,通过校准模拟来更清晰地反映其经济效应。本文并未立意于对“是否应该征收遗产税”加以评判,而是旨在客观地反思和评价遗产税的经济和社会效应,并在此基础上讨论遗产税能够带来多大的再分配效果。

从现有研究来看,对遗产税的征收效应分析都是以遗产动机作为分析起点和假设条件的。遗产税对收入分配的影响分析也是在一定的遗产动机假设条件之下进行的。如在利他主义遗产动机的假设之下,Tomes[14]证明了遗产税可以影响代际间的收入分配,Jiang[15]的研究也表明遗产税的收入分配效果与遗产动机假设有关。这是因为,一方面,征收遗产税时纳税人行为反应视遗产动机不同而有所差异,进而影响遗产税课税效应分析和政策评价;另一方面,遗产动机决定了相应个体效应函数形式,遗产动机不同会影响到最终的税制结构的选择。典型的遗产动机有四个,即利他型遗产动机、交换型遗产动机、偶然型遗产动机和自我为中心遗产动机。总体上这四种遗产动机又可以分为两大类:有目的的和偶然性的遗产动机。而且现实中一个人的遗产动机是复杂的,遗产的发生既有偶然性,又带有遗赠人的目的性,而在有目的的遗产动机中,利他动机最为突出。因此,本文在代表性居民效用函数中,引入利他主义和偶然两种遗产动机,并允许遗赠人对后代的关心程度存在差异。在不同的关心程度假设基础上进行数值模拟以反映其影响。本文后续安排如下:第二部分,构建理论模型,在代际交叠模型框架下加入遗产税,求出长期稳态均衡解,并分析遗产税的引入对主要内生变量和长期收入差距的影响;第三部分,进行参数校准和数值模拟,据此进一步阐述遗产税的影响;第四部分,结论与扩展思考。

二、理论模型与稳态均衡

本文构建了一个含有异质性个体的一般均衡的代际交叠模型,并在其中引入财产转移和两种不同的遗产动机,来研究遗产税的长期收入分配效应。

1.居民决策

在这里,我们用均衡收入期望值表示居民长期收入水平,也可以看成是社会福利长期水平的一个方面,用收入方差值来表示对收入差距的测度,可以看出它们的大小与平均劳动能力、遗产税、个人所得税和生存概率有关。稳态收入的差异由两部分组成:个人收入能力的差异与生命的不确定性。这两个因素不仅影响长期收入的分布,而且通过遗产量的变化影响收入的代际转移过程。

5.遗产税对均衡收入水平及其差距的影响

(1)偶然性遗产动机

在这种情况下,父母为非利他主义者,θ=0,代表性居民的两期消费完全取决于其收入水平和生存概率,而与其下一代的劳动能力无关,α3=0。将其带入式(10)、式(11)可计算出在偶然性遗产动机情形下,稳态均衡收入的期望值与方差值分别为Ea(y)和VARa(y)。

且可以发现,在此情况下代表性居民的收入差异仍然由两部分组成:个人劳动能力的不同与生命的不确定性。

(2)目的性遗产动机

在这种情况下,父母为利他主义者,且居民确定能够存活到第二期,p=1。将其带入式(10)、式(11),可计算出在目的性遗产动机情形下,稳态均衡收入的期望值与方差值Ep(y),VARp(y)。且可发现,只要代表性个人可以活到第二期,收入差异的唯一来源是劳动能力的不同。

在以上求出的均衡收入期望值与方差值的基础上,我们可以检验一下遗产税的变化对于长期均衡收入和收入差异的影响,即求得d(E(y))/dτb与dVAR(y)/dτb。经过计算发现,遗产税的影响效果与外生变量的赋值有关,但当r>(1-τb)(r/τb)时,可得出确切结果。

命题3:在偶然性遗产动机下,当r>(1-τb)(r/τb)时,可得d(Ea(y))/dτb<0,表示遗产税的提高会降低稳态收入期望值。遗产税对均衡收入差异的影响较为模糊,取决于外生变量取值大小。

在有目的的遗产动机情况下,当r>(1-τb)(r/τb)时,可得d(Ep(y))/dτb<0,dVARp(y)/dτb>0,表示遗产税的提高将减少稳态收入期望值,增加均衡收入分配差距。

三、校准与模拟分析

我们可以通过数值模拟方法来分析遗产税对收入分配的影响。首先对代际交叠模型中的有关参数进行估计和校准,然后再利用本文构建的理论框架对均衡状态下的工资、利率、资本存量、稳态均衡收入期望值与方差值进行具体的测算,以模拟遗产税的引入对居民长期收入的影响效应。

本文在参考了现有文献和数据的基础上,对模型中的诸多外生变量进行了基准估值。根据2010年第六次人口普查数据,将代际交叠模型中居民生存到第二期的概率设为0.95。

从我国数据来看,在2010年第六次人口普查显示:20—40岁年龄人口条件生存概率为0.993;40—60岁生存概率为0.947;60—80岁为0.635;80—99岁为0.051。参考李稻葵等[18]的研究中将生产函数中资本的产出比例设为0.46—0.58,本文将资本产出比例β设定为0.50。参照Jiang[15]的研究将居民劳动能力期望值与方差值设定为0.50和0.33。参照我国2011年最新个人所得税七级累进税率表,以及需缴纳遗产税的居民财产、收入和遗产状况,将代表性居民需缴纳的个人所得税税率设定为0.25。我国近年来居民储蓄率维持在大约51%的水平,本文因此将代表性居民利他倾向设定为0.50(如表1所示)。我们在不同参数赋值条件下,参照其他国家和学者建议,

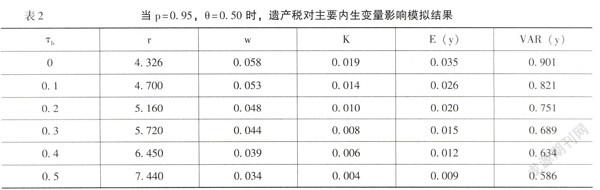

如美国、韩国和日本最高边际税率分别为45%、50%和50%。计算了当遗产税率由0增加到50%时,工资、利率、资本存量、稳态收入期望值与方差值的变化情况(如表2所示)。为理解遗产税在两种不同的遗产动机下对收入分配的不同影响,进一步模拟了当p=1,θ=0.50;p=0.95,θ=0时,当遗产税率由0增加到50%时,居民均衡收入期望值与方差值的变化情况(如表3、表4所示)。

命题1、命题2和命题3都得到验证:首先,如表2所示,随着遗产税由10%增加到50%,稳态均衡资本存量逐渐下降,命题1得到验证。这是因为一方面遗产税的提高使居民净遗产量下降,另一方面遗产税通过改变居民消费储蓄决策使储蓄水平下降。其次,随着遗产税率的提高,均衡利率升高,工资水平逐渐下降,命题2得到验证。这是由于遗产税会降低储蓄和资本积累水平,在有效劳动保持不变的假设条件下,相比于资本投入,劳动会变得相对充裕。在边际报酬递减规律作用下,生产要素边际产出发生变化,最终使资本回报率提高,劳动报酬率下降,即利率升高,工资下降。最后,遗产税的提高将使均衡收入期望值下降,方差值下降。这表明提高遗产税率会使居民长期收入水平下降,并缩小收入差距。就居民长期收入而言,一方面遗产税的引入会减少居民遗产收入,尤其是富裕群体;另一方面,遗产税的提高会使劳动报酬下降,利率提高,但如果资本份额相对较低,利率的提高所带来的资本收益的增加将无法弥补劳动收入的减少,从而导致均衡收入水平下降。值得注意的是,模拟结果显示的收入期望值下降幅度过大可能是由于以下原因:(1)模型假设政府公共产品与服务并不进入居民效用函数,因此,相关政府支出并不作为居民收入的组成部分;(2)忽略技术进步和劳动效率的提高;(3)本文采用比例税率形式,对居民收入影响偏大。

再来考虑遗产税对居民收入差距的影响。从直观上理解,在保持要素价格不变情况下,遗产税的提高会减少遗产量,以至于减少财富的代际流动,缩小收入差距;另一方面,工资水平的降低和资本积累的减少会在一定程度上降低了稳态收入水平从而减小收入差距。另外,遗产动机的不同对遗产税影响收入差距的效果有所差异。具体而言,在有目的的遗产动机情形下,遗产税的提高会扩大收入差距(如表3所示)。这是因为当遗产比例较小时,遗产税的提高直接减少遗产量的效果将很小。但是代表性居民会通过多储蓄的方式来应对遗产税的提高。这也是李嘉图等价定理在遗产税的收入分配效应方面的新解释,即父母会通过相应的遗产量增减来弥补政府的任一再分配措施,从而导致最终的遗产量反而增加,收入差距拉大。而在偶然性遗产动机情形下,具体结果与参数赋值有关,遗产税影响效果较为模糊(如表4所示)。

四、主要结论和扩展思考

通过构建一个含有个体异质性的一般均衡代际交叠模型,本文分析了当引入财产转移、遗产动机和遗产税情况下,遗产税的引入对资本存量、要素价格、长期稳态均衡收入和收入差距的影响。并且为了更清楚地反映这种影响,我们在参照中国现实数据和两种不同遗产动机基础上进行了校准模拟,得出以下结论:

第一,遗产税对收入差距的作用结果取决于遗产动机。在有目的的遗产动机情形下,遗产税将引起收入差距的扩大;在偶然动机情形下,其结果依赖于相关参数的大小,作用较为模糊。利用中国的现实数据,进行的数值模拟结果显示遗产税的提高将起到抑制收入分配差距的作用。

第二,遗产税的征收对居民财产遗赠量、资本存量和要素价格都有影响,而这将会对居民收入分配产生重要影响。一般均衡分析和校准模拟结果表明,遗产税通过影响居民的消费与储蓄决策减少了财富代际转移数量和资本存量水平,并进一步提高了资本回报率,降低了劳动报酬率,进而影响长期收入稳态水平。

第三,遗产税的征收会对居民长期收入产生影响,即遗产税的引入将会减少长期均衡收入。这可能是由于我们假设公共物品不进入居民的效用函数,在一定程度上降低了遗产税的收入分配效应。另外,相关研究也证实,遗产税收入的支出方向,无论对于抑制收入差距还是提高整体社会福利水平都至关重要。因此,在未来遗产税政策制定方面需要考虑其支出方向,将遗产税收入用于提供公共产品和对贫困群体的转移支付,以弥补收入的减少带来的社会福利水平损失。

参考文献:

[1]赵人伟.我国居民收入分配和财产分布问题分析[J].当代财经,2007,(7):5-11.

[2]谢宇,张晓波,李建新,等.中国民生发展报告2014[M].北京:北京大学出版社,2014.29-32.

[3]Joulfaian,D.GiftTaxesandLifetimeTransfers:TimeSeriesEvidence[J].JournalofPublicEconomics,2004,88(9-10):1917-1929.

[4]HoltzEakin,D.,Joulfaian,D.,Rosen,H.S.TheCarnegieConjecture:SomeEmpiricalEvidence[J].QuarterlyJournalofEconomics,1993,108(2):413-435.

[5]Brunetti,M.J.TheEstateTaxandtheDemiseoftheFamilyBusiness[J].JournalofPublicEconomics,2006,90(10-11):1975-93.

[6]Bakija,J.,Gale,W.G.,Slemrod,J.B.CharitableBequestsandTaxesonInheritancesandEstates:AggregateEvidencefromAcrossStatesandTime[J].AmericanEconomicReview,2003,93(2):366-370.

[3]Gale,W.G.,Slemrod,J.B.RhetoricandEconomicsintheEstateTaxDebate[J].NationalTaxJournal,2001,54(3):613-627.

[4]Kopczuk,W.TaxationofIntergenerationalTransfersandWealth[J].HandbookofPublicEconomics,2013,(5):329-390.

[5]Stiglitz,J.NotesonEstateTaxes,RedistributionandtheConceptofBalancedGrowthPathIncidence[J].JournalofPoliticalEconomy,1978,86(2):137-150.

[6]McCaffery,E.J.TheUneasyCaseforWealthTransferTaxation[J].YaleLawJournal,1994,104(2):283-365.

[7]Kopczuk,W.,Saez,E.TopWealthSharesintheUnitedStates,1916—2000:EvidencefromEstateTaxReturns[J].NationalTaxJournal,2004,57(2)(part2):445-488.

[8]Piketty,T.OntheLongRunEvolutionofInheritance:France1820-2050[J].QuarterlyJournalofEconomics,2011,126(3):1071-1131.

[9]Heer,B.WealthDistributionandOptimalInheritanceTaxationinLifeCycleEconomieswithIntergenerationalTransfers[J].ScandinavianJournalofEconomics,2001,103(3):445-465.

[10]Cagetti,M.,Nardi,M.EstateTaxation,Entrepreneurship,andWealth[J].TheAmericanEconomicReview,2009,99(1):85-111.

[11]刘佐.关于目前中国开征遗产税问题的一些不同看法[J].财贸经济,2003,(7):74-77.

[12]戴美兰.遗产税的国际比较与借鉴[J].中央财经大学学报,2000,(3):31-36.

[11]刘佐,石坚.遗产税制度研究[M].北京:中国财政经济出版社,2003.1-3.

[12]禹奎.中国遗产税研究:效应分析和政策选择[M].北京:经济科学出版社,2009.2-3.

[13]詹鹏,吴珊珊.我国遗产继承与财产不平等分析[J].经济评论,2015,(4):82-95.

[14]Tomes,N.TheFamily,Inheritance,andtheIntergenerationalTransmissionofInequality[J].JournalofPoliticalEconomics,1981,89(5):928-958.

[15]Jiang,L.EstateTaxandLifetimeIncomeInequality[J].EconomicModeling,2010,27(3):613-619.

[18]Kaplow,L.AFrameworkforAssessingEstateandGiftTaxation[D].NBERWorkingPaper,2000,7775.

[19]Cremer,H.,Pestieau,P.WealthTransferTaxation:ASurveyoftheTheoreticalLiterature[J].HandbookontheEconomicsofGiving,ReciprocityandAltruism,2003,(2):1107-1134.

[20]Becker,G.S.ATheoryofSocialInteractions[J].JournalofPoliticalEconomy,1974,82(6):1063-1093.

[16]Caballe,J.EndogenousGrowth,HumanCapital,andBequestsinaLifeCycleModel[J].OxfordEconomicPapers,1995,47(1):156-181.

[17]Gale,W.G.,WilliamG.,Perozek,M.DoEstateTaxesReduceSaving?InRethinkingEstateandGiftTaxation[M].Washington,D.C.:TheBrookingsInstitution,2001.216-257.

[18]李稻葵,徐欣,江红平.中国经济国民投资率的福利经济学分析[J].经济研究,2012,(9):46-56.

(责任编辑:杨全山)

猜你喜欢

经营者(2020年4期)2020-04-10

活力(2019年11期)2019-11-29

方圆(2018年20期)2018-11-22

消费导刊(2017年11期)2017-11-07

东西南北(2017年15期)2017-10-11

赤峰学院学报·自然科学版(2015年5期)2015-03-21

时代金融(2015年4期)2015-01-30

新晨(2013年11期)2014-09-29

天津商业大学学报(2014年3期)2014-04-16

税收经济研究(2014年1期)2014-04-10