利率市场化对货币政策的有效性的影响

2016-09-10 16:10吴卓然汪潘义

时代金融 2016年2期

吴卓然 汪潘义

【摘要】基于存款利率市场化进程中存款利率短期内会上升这一国际经验。本文基于小型开放经济特点构建新凯恩斯动态一般均衡模型,模拟开放经济条件下的利率市场化的货币政策冲击效应,结果发现:在开放条件下,利率市场化提高了货币政策的有效性,能够更加有效的控制通胀;随着稳态利率的上升,国内技术冲击更有效的促进经济增长、降低对通胀,因此,要坚定不移的实施利率市场化。

【关键词】均衡模型 效用函数 利率 货币政策

一、引言

2001年中国正式加入世界贸易组织,自此中国开放经济体系真正建立。中国的对外贸易度逐年提高,截止2005年中国对外贸易依存度高达84.7%(王晓天,2007),甚至超过其他发展中国家和部分发达国家。现今出口依存度(出口/GDP)超过40%,大大超过日本这个严重依赖外需的发达国家。中国的出口增长速度一直高于GDP增长速度,这说明中国的对外开放度将继续上升,并且具有典型的开放经济的特征。

2012~2013年,中国人民银行决定逐步全面放开金融机构贷款利率管制,多次下调商业银行存贷款基准利率,取消金融机构贷款利率0.7倍下限,由金融机构自行确定贷款利率,允许上浮存款基准利率,从而加快改革中国利率市场化[1]。有关存款利率市场化改革对利率影响的研究结果表明:实际利率资料比较完整的18个国家,1个国家的实际利率出现下降(盛朝晖(2010)),17个国家实际利率均有所上升;20个名义利率资料比较完整的国家,5个国家名义利率下降,15个国家名义利率上升[2]-[7]。很多国家在利率市场化改革的同期或稍后都出现了经济动荡。国际利率市场化改革经验说明,利率市场化改革伴随着实际利率由负转正,这对以投资为主要推动力的经济增长模式将带来深远影响。

研究中国近年来货币政策,可以看出:目前,中国通过数量型工具即调整存款准备金率来控制可供信贷的货币量,从而影响中国宏观经济。这样,政府不得不出台相应的货币政策,以应对存款利率市场化过程中名义存款利率上升带来的经济动荡。结合中国经济的开放特征,有必要研究在利率市场化过程中的中国货币政策效应。

国外关于货币政策有效性问题的争论由来已久。传统凯恩斯学派认为个人的货币需求决定了货币政策效果,提出货币政策在不同时期,其效果也有所不同。货币主义学派代表弗里德曼认为只有货币最重要,其他宏观经济政策对经济都没有促进作用。理性预期学派代表卢卡斯为则认为,货币政策是无效的。新凯恩斯学派基于微观视角,结合信息不完全和不完全竞争,论证了货币的非中性,和传统凯恩斯主义的货币政策有效性不谋而合。国内对此问题的研究形成了以下三种基本观点[8]:货币政策的效果差甚至没有实际效果(黄达,1998;谢平,2000);认同货币政策有效性(范从来,2000;戴根有,2000);货币政策具有非对称性作用(吴军,2001;刘金全,2002)。总之,中外货币政策有效性的研究达成了基本共识:货币政策有效性的发挥与其发挥作用的条件和环境是分不开的[8]。

Mundell(1960)和Fleming(1962)开了研究与分析了开放条件下货币政策有效性的先河,以及不同汇率制度下的货币、财政政策的有效性,得出了著名的“三元悖论”[8]-[9]。Romer(1993)认为货币政策作用随着开放程度的增强而减弱[8]、[10]。Bryant(1998)论证经济开放度的增强会使货币政策的产出效应小于价格效应[8]、[11]。Karras(1999)研究美国等有关国家的经济开放度与货币政策对产出和价格的影响得出:经济开放度提高会减弱货币政策对产出的影响,而增强对价格的影响[8]、[12]-[13]。傅浩(2000)认为开放经济会影响到货币政策和财政政策的独立性和有效性,并使得政策传导机制更加复杂。钱小安(2002)研究表明货币政策对充分就业与经济增长作用相当微弱,甚至存在货币中性的倾向。范从来等采用VAR模型研究表明,货币政策的经济增长效应随着经济开放度的提高而不断弱化。裴平等(2006)基于开放条件下的货币政策效应视角,利用1985~2004年的年度与季度交叉数据分析表明,中国货币政策的价格效应、产出效应随着经济开放度的提高而弱化。

国内外针对利率市场化对货币政策有效性的影响的研究仍相对较少,且大都从定性角度出发,少有从定量角度进行实证检验。近一段时间以来,动态随机一般均衡模型(DSGE)已成为分析宏观经济的重要工具。它以微观和宏观经济为理论基础,从而能在避免卢卡斯批判(Lucas,1976)和一般均衡框架下考察行为主体的决策[15]。因此,本文建立开放的DSGE模型来探究中国利率市场化对货币政策有效性影响[16]。为使此模型高度抽象化,本文假定经济完全开放,即资本完全流动。

二、模型构建

假设世界由中国和外国构成,中、外产品分别用H表示F表示。假设中、外产品都由多个品牌构成,中、外产品的替代弹性均为ε,H和F间的替代弹性为η。

(一)家庭行为

居民效用最大化求得一阶条件为:

该式子表明,稳态利率的上升会降低居民的贴现因子。

三、参数校准和估计

(一)参数校准

模型参数校准值

(二)脉冲响应分析

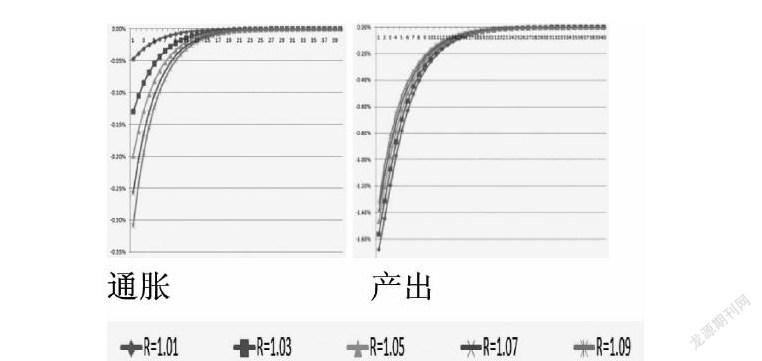

圖1 国外一个百分点的货币政策冲击下的脉冲图

图2 国内一个百分点的货币政策冲击下的脉冲图[8]

图1和图2分别描绘了利率市场化后名义存款利率变动后,中国通胀、产出对一个百分点国内货币政策冲击和国外货币政策冲击的脉冲响应[8]。由图1我们可以看出,随着稳态名义存款利率的上升,通胀对国外货币政策冲击效应的初始反应和持续性均渐强,表明利率市场化改革后,国外积极货币政策有利于降低中国通胀[8]、[17];而产出对国外货币政策冲击的初始反应逐步减弱,但持续性有所加强,表明国外积极货币政策有助于烫平中国经济波动[8]。由图2可知,随着稳态名义存款利率水平的提高,通胀对国内货币政策冲击的初始反应和持续性逐步增强[8]、[17],且较国外货币政策冲击影响程度更强。国内货币政策对产出的冲击效应为负[8],且初始反应逐步减弱,但持续性基本保持一致,这与国外货币政策对产出的冲击效应相反。由此可见,随着名义存款利率的上升,国内货币政策有助于抵消总产出的下降程度[8]、[18]。(政策有效性在减弱,与封闭经济相比)综上所述,在开放条件下,利率市场化增强了国内外货币政策冲击对实体经济的影响,并更好地控制通胀。

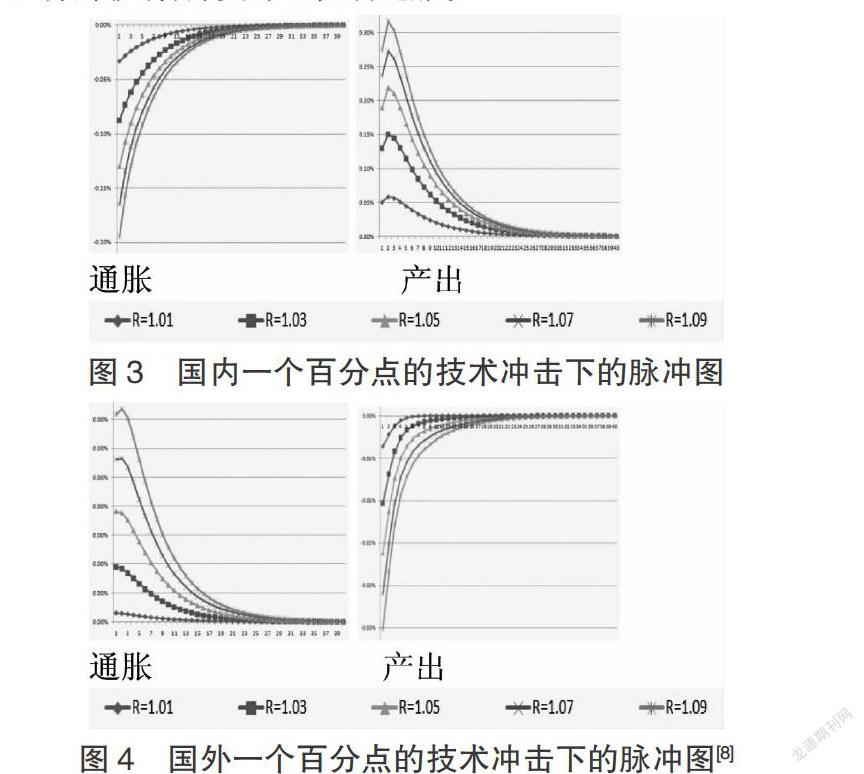

图3 国内一个百分点的技术冲击下的脉冲图

图4 国外一个百分点的技术冲击下的脉冲图[8]

图3和图4分别描绘了利率市场化后稳态名义存款利率变动的情况下,中国产出、通胀对一个百分点国外技术冲击、国内技术冲击的脉冲响应。对比图3和图4,显然,随着名义存款利率的上升,产出、通胀对国内外技术冲击的持续性与初始反应均逐步增强[8],且国内外技术冲击对产出和通胀的冲击效应正好相反[8],但同樣百分点国外技术冲击带来的效应远小于国内技术冲击产生的效应。在开放条件下,对中国通胀和产出的总效应,国内外技术冲击取决于更大程度上国内的技术冲击,即利率市场化改革后,国内技术冲击有助于降低通胀和促进经济增长。

参考文献

[1]周林洁.我国资产管理公司的发展策略和依赖路径探讨[J].浙江金融,2014(11):68-76.

[2]http://blog.eastmoney.com/chj0111/blog_110556056.html.从国际经验看利率市场化对我国金融运行的影响——一分耕耘,一分收获——东方财富网博客.

[3]杜金岷,方志平.中国利率市场化进程中的宏微观风险分析[J].南方经济,2004(11);61-64.

[4]盛朝晖.从国际经验看利率市场化对我国金融运行的影响[J].金融理论与实践,2010(7):41-46.

[5]卫青.利率市场化背景下商业银行发展战略研究[J].金融纵横,2013(11):65-71.

[6]汪潘义,李长花,胡小文,徐龙斌.数量型还是价格型货币政策比较——基于利率市场化角度的分析[J].华东经济管理,2014(9):90-98.

[7]胡小文,章上峰.利率市场化对中国财政政策效应的影响——基于动态随机一般均衡的研究[J].贵州财经大学学报,2015(5):21-30.

[8]章上峰;徐龙滨;李荣丽.利率市场化对货币政策工具有效性影响——开放条件下动态随机一般均衡分析[J].现代财经(天津财经大学学报),2014(7):79-91.

[9]Mundell,RA.The Monetary Dynamics of International Adjustment under Fixed and Flexible Exchange Rates[J].The Quarterly Journal of Economics,1960,74(2):227-257.

[10]Romer,D.Openness and Inflation:Theory and Evidence[J].The Quarterly Journal of Economics, 1993,108(4):869-903.

[11]Bryant,RC.Empirical Macroeconomics for Independent Economies[M].Brooking Institution,1998, Washington,DC.

[12]Karras,G.Openness and the Effects of Monetary Policy[J].Journal of International Money and Finance, 1999,18(1):13-26.

[13]范从来,廖晓萍开放经济下货币政策有效性的实证研究[J].江苏行政学院学报,2003(9):39-43.

[14]韩克勇.关于中国货币政策有效性问题的探讨[J].兰州商学院学报,2007(1):84-91.

[15]Lucas,R.Econometrics Policy Evaluation:A Critique Carnegie- Rochester Conference Series on Public Policy, 1976,1(1):19-46.

[16]李松华,马德富.动态随机一般均衡模型应用研究综述[J].当代经济,201095):158-160.

[17]付一婷.货币政策的作用机制与传导机制研究?[D]吉林大学博士论文,2008.

[18]李宏瑾,洪浩.存款利率放开对经济结构调整和货币政策转型的影响[J].新金融评论,2014(6):140-145.

基金项目:合肥学院重点建设学科项目“应用数学”(2014xk08)、安徽省高等学校人文社科重大项目“基于DEA的绿色视角下安徽省区域环境效率模糊动态综合评价”。

作者简介:吴卓然(1995-),女,安徽合肥人,2013级金融1班本科生;汪潘义(1970-),男,安徽怀宁人,博士,教授,研究方向:应用经济、数学模型。

猜你喜欢

成都大学学报(自然科学版)(2021年1期)2021-05-22

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

铜仁学院学报(2018年6期)2018-07-05

经济研究导刊(2016年30期)2016-12-24

数学理论与应用(2016年1期)2016-02-28