自愿披露与会计稳健性

——基于我国上市公司业绩预告的分析

2016-09-20 10:53冯子轩

中国注册会计师 2016年8期

冯子轩

自愿披露与会计稳健性

——基于我国上市公司业绩预告的分析

冯子轩

本文选取2012-2014年上市A股公司的业绩预告,对会计稳健性和管理层业绩预告自愿披露的关系进行了理论与实证相结合的研究。结合制度界限与经济实质对强制披露与自愿披露深入分析,得出自愿披露业绩预告信息的企业其会计稳健性低于强制披露业绩预告信息的企业。进一步对不同产权性质的企业分组回归,发现自愿披露业绩预告与会计稳健性之间的负相关关系在非国有企业更为显著。

会计稳健性业绩预告强制披露 自愿披露产权性质

一、引言

管理层业绩预告是一项重要的信息披露方式,企业发布内部预测的业绩,有助于缓解与外部信息使用者之间的信息不对称问题,影响外部投资者的投资决策行为(如:股票定价、股票交易等),进而影响管理层利益与契约履行,在证券市场上发挥着越来越重要的作用。预告具备两类披露性质,自愿披露以及监管机构强制规定的在一定条件下的披露。例如,深交易所2006年7月11日发布的上市公司业绩预告、业绩快报披露工作指引就进行了如下规定,出现以下情形之一的,需披露企业的业绩预告:①预计公司本报告期或未来报告期(预计时点距报告期末不应超过12个月)业绩将出现亏损、实现扭亏为盈或者与上年同期相比出现大幅变动(上升或下降50%以上)的;②在公司会计年度结束后1个月内,经财务核算或初步审计确认,公司该年度经营业绩将出现亏损、实现扭亏为盈、与上年同期相比业绩出现大幅变动(上升或者下降50%以上)的。上交所也同样做过类似的规定。管理层业绩预告作为企业内外部重要的信号传递工具,与企业经营状况、管理层自身利益、股东财富甚至企业价值等息息相关。

会计稳健性是对不确定性的审慎反应,尽量确保商业环境中存在的不确定性和风险被充分考虑到,从而如果未来收到或支付的两个估计金额有同等的可能性,稳健性要求采用较为不乐观的估计数(FASB,1980)。李远鹏(2006)认为会计稳健性与企业的业绩有关,亏损企业通过“洗大澡”的手段显示出了高稳健性。同时在融资方面会计稳健性能降低债务融资的借款利率进而降低债务融资成本(刘文军2014),有债务融资意愿的企业可以通过选择稳健的会计政策来帮助达到目的。对于业绩预告,强制性披露的要求表明披露企业的业绩波动更大,反映经济实质的经济后果更明显。同时,业绩预告的披露与否以及披露性质与企业的经济实质、管理层目标关系紧密。会计稳健性与管理层业绩预告均与企业业绩相关,配合管理层的目标与决策,他们之间的关系如何?是否能从两者的联系来增加对管理层策略与企业经济实质的了解?本文从这些角度出发,并进一步区分产权性质为国有与非国有,分析两者之间的区别。

二、文献综述

关于资本市场上自愿披露与强制披露,大多文献集中讨论了其两种披露性质下的信息质量。韩传模、杨世鉴(2012)从制度界限分析两者的差别,认为强制披露政策下,我国监管部门要求上市公司的披露要以揭示(公司风险)为主,政府的强制政策导致企业与监管机构之间的博弈存在一种结果,企业仅是为满足制度规定而不是投资者的需求而进行披露管理,从而降低了信息披露质量。不论是精确性、及时性还是准确性,自愿披露的业绩预告信息质量较高。关于准确性,高敬忠、王英允(2014)也得出了一致的结论,其认为准确性的披露成本相较于精确性高,由于强制披露政策下企业一般会在制度要求范围内尽量降低成本,导致自愿披露业绩预告的企业准确性更强。这里的“强制”与“自愿”是从制度界限来考虑的(王慧芳,2010)。结合经济实质来分析,相较于自愿披露的业绩预告,强制披露对信息的要求(首亏、续亏、扭亏、上下波动50%以上)表明,其经济实质(不论性质是好是坏)波动较大更具有标志性并且会带来更为严重的经济后果,尤其是预亏企业会面临巨大的监管压力与利益相关者更多的关注。对于选择空间较大的自愿披露而言,由于市场对不同性质的消息会做出不对称的反应——对坏消息的反应表现更为剧烈,而对好消息给予了积极的反应,自愿披露的企业一般倾向于发布好消息。对于自愿披露的业绩预告,从其激励机制考虑,当企业的市场价值被低估时,管理层为了正确定价增加披露(高敬忠、王英允,2013);有再融资倾向的企业存在明显的自愿性信息披露倾向,影响股价,降低外部融资成本(Lang and Lundholm,2000)。

会计稳健性的研究大多集中在以下几个方面:会计稳健性存在的原因、影响因素以及其带来的经济后果。其存在原因,陶晓慧(2010)完整的归纳为6大类:契约解释、诉讼、政治成本、税收、稳健性的心理学解释、盈余管理,其中契约和股东诉讼相较于税收和监管更为重要(Watts,2003)。但李远鹏(2006)经过比对发现,中国上市公司存在的稳健性是由于亏损企业“洗大澡”导致的,剔除亏损企业的影响后条件稳健性便消失了。陈旭东(2006)采用分量回归的方法验证会计稳健与当期的盈余水平之间的关系发现,盈余水平高的公司会增加对好消息的确认、降低对坏消息的确认,从而会计稳健性较低;盈余水平低的公司反之,其会计稳健性较高,这与李远鹏的观点有类似之处。虽然国内的相关研究表明了股票市场上会计稳健性的存在(肖成民、吕长江2010),但其与企业业绩的关系不可忽视。关于会计稳健性的经济后果,LaFond和Watts认为,会计稳健性通过加快损失的确认速度,使得会计盈余更具有会计相关性。其也是一种非常重要且有效的公司治理机制可以缓解企业内部与外部的代理冲突,从而减少信息不对称(李维安、陈钢,2015)。其他经济后果研究大多集中在在债务融资,相关研究显示会计稳健性与债务成本关系显著为负(毛新述2009、郝东洋、张天西2011,徐玉德2011),赵刚 梁上坤等(2014)发现企业会计稳健性越强,与银行签订的借款合约中的金额越多,贷款期限越长,利率越低。对于不同产权性质的企业,银行发放贷款也进行了区别对待,政府对银行的信贷决策进行干预、为国有企业提供优惠与补贴从而形成一种隐形担保(张圣利,2014)这种债务“软约束”的现象使国有产权企业对稳健性要求不高。我国对会计稳健性与管理层盈余预测的研究比较有限,谢雅路(2012)从管理层业绩预告的精确性方面对两者的关系进行了分析,认为会计稳健性通过降低信息不对称与管理层盈余预测形成了替代的关系(徐全华,2010),导致会计稳健性越高管理层越倾向发布不精确的预告信息。

综上所述,目前对于管理层盈余预告与会计稳健性的研究较少,并且已有研究关于业绩预告的强制披露与自愿披露方面缺乏从经济实质角度的分析,本文借鉴已有文献关于制度界限的研究视角,再结合发布盈余预告企业的经济实质来分析自愿披露业绩预告与会计稳健性之间的关系。

表1 本文变量定义

表2 本文变量的描述性统计

三、研究假设

会计稳健性属于企业的会计政策选择(本文暂不讨论非条件稳健性),信息与决策相互交织,会计稳健性的政策选择既与企业的经济实质相关又与管理者的其他决策相互配合。从制度界限角度分析,被要求强制性披露业绩预告企业的管理层为了满足硬性的制度要求,被动应对、进行披露管理,降低了信息披露质量(韩传模、杨世鉴2012)。而会计稳健性保证了对会计信息处理过程中的应采取的谨慎性,减少内外代理冲突,可以通过降低信息不对称而提高信息披露的质量,与管理层业绩预告性质(强制或自愿)在会计信息披露质量方面可能存在替代关系,即自愿披露业绩预告代表的相对较高的信息质量会与较为不稳健的会计政策相互配合使用,强制披露业绩预告会与高稳健性的会计政策结合使用。结合经济实质考虑,强制披露业绩预告相对于自愿性披露的企业其业绩波动更大、经济后果更严重,尤其坏消息性质业绩预告(如首亏、续亏、下降50%以上)的企业,当上市公司经营状况不好预计本年难以避免利润下降甚至发生亏损或时,为了规避惩罚或满足监管要求,可能会在经营不佳的当年进行向下的盈余管理以便于来年的扭亏,这些操纵方式会反应在会计稳健性上,体现出稳健性强的特征。对于自愿披露业绩预告的企业,出于正确定价的目的增加披露,可能会采取相对较低的稳健性标准使公司的收益不会系统性低估,“迎合”了企业对业绩的预测,促进正确定价;有股权再融资倾向的企业会增加披露,通过向上的盈余管理手段来提高增发价格。这些都会表现为较差的会计稳健性。基于此,本文提出假设1:

假设1:自愿披露业绩预告的企业,其会计稳健性低于强制披露业绩预告的企业。

我国国有产权性质的企业,存在众多突出问题:所有者缺位、内部人控制、政府干预等等,这些均对企业会计政策的选择带来影响,导致较低的稳健性(朱茶芬、李志文2008)。但朱松、夏冬林(2009)发现国有产权性质企业虽然存在上述诸多问题,与民营企业不同的是其管理层受到党纪国法的约束,高于一般企业的监管压力导致对规章制度的遵守更为严格,所以,国有产权性质企业的稳健性比非国有企业要高。

我国的信贷机构以国有银行为主体,存在多重利益目标,导致债务“软约束”的问题存在于国有上市公司,政府的补贴与优惠政策为国有产权企业提供了一种隐性的担保(孙刚2010),使银行对国有与非国有企业贷款差异处理(刘运国、吴小蒙2010)。 非国有产权性质的企业面对这种差异化对待,更高的债务融资“门槛”,在出于股权融资倾向的自愿披露时,为了达到目的会更容易做出损害会计稳健性的政策选择行为。同时,国有产权性质对企业的隐性担保可能会削弱自愿披露业绩预告与会计稳健性之间的关系。因为,从经济实质方面来说,强制披露业绩预告的国有企业财务状况大幅度波动,连续亏损危机时,政府会显著提高发放补助的频率数量,还可以通过税收返还等补贴方式帮助企业渡过难关,引导发展(蒋艳、田昆儒2013),因此,相对于非国有企业,国有企业通过不稳健的会计策略进行盈余操纵的动机会大大减小。从强制披露与自愿披露的制度界限方面考虑,国有产权性质会弱化强制与自愿的界限,因为受到国家的政治和财务支持,不论自愿披露与强制披露的信息质量高低如何、孰高孰低,政府也很可能会为其带来的不良后果买单,所以也就削弱了自愿披露与会计稳健性之间的关系。基于此,本文提出假设2:

假设2:相较于国有企业,自愿披露业绩预告与会计稳健性之间的负相关关系在非国有企业更为显著。

表3 Basu模型回归结果

四、研究设计

(一)数据来源与样本选择

本文关于管理层预测具体类型的数据来自于CSMAR数据库,其他数据来自于RESSET数据库,选取了2012-2014深市和沪市A股三年的数据。由于年度信息可以较为综合地反映企业整个年度的经营情况,因此对样本的选择限定为年度业绩预告,剔除了预告发布日期早于第三季度季报报告日的预告数据。按照以下条件对样本进行了选择:(1)剔除了金融类公司;(2)剔除了数据缺失的样本;(3)剔除当年IPO公司;(4)删除ST或PT的上市公司,最终,我们获得了6879个2012-2014年的观测值。本文的连续变量均按1%进行了winsorize处理。

(二)变量定义与模型设计

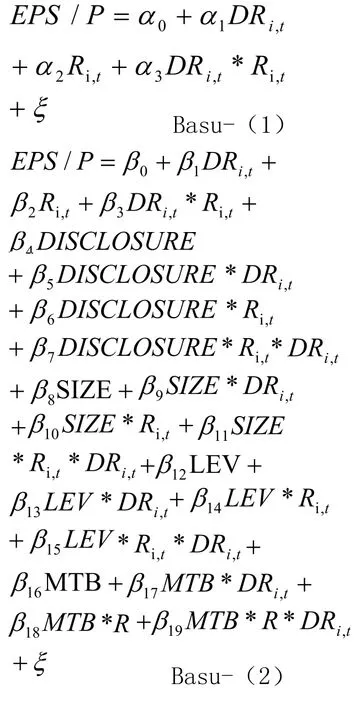

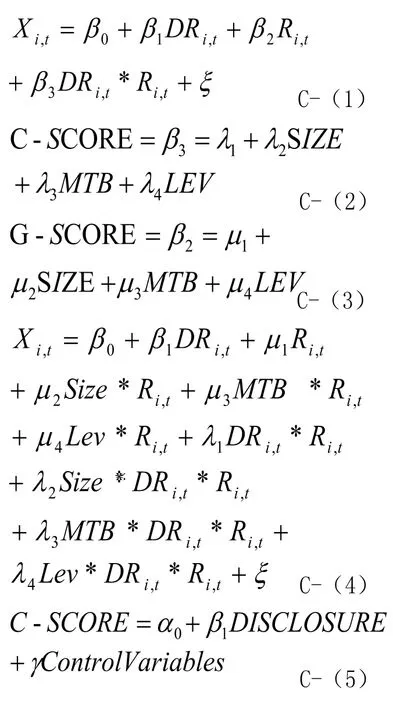

1.会计稳健性。Basu模型是会计稳健性的相关研究中采用较为广泛的模型,可以通过添加相关变量来考察对会计稳健性的影响。Khan和Watts 在Baus模型的基础上进行了改进,可具体计算出各个公司每年的会计稳健性C-SCORE,直接讨论会计稳健性与其他研究变量的关系。本文同时采用这两种方法衡量会计稳健性。

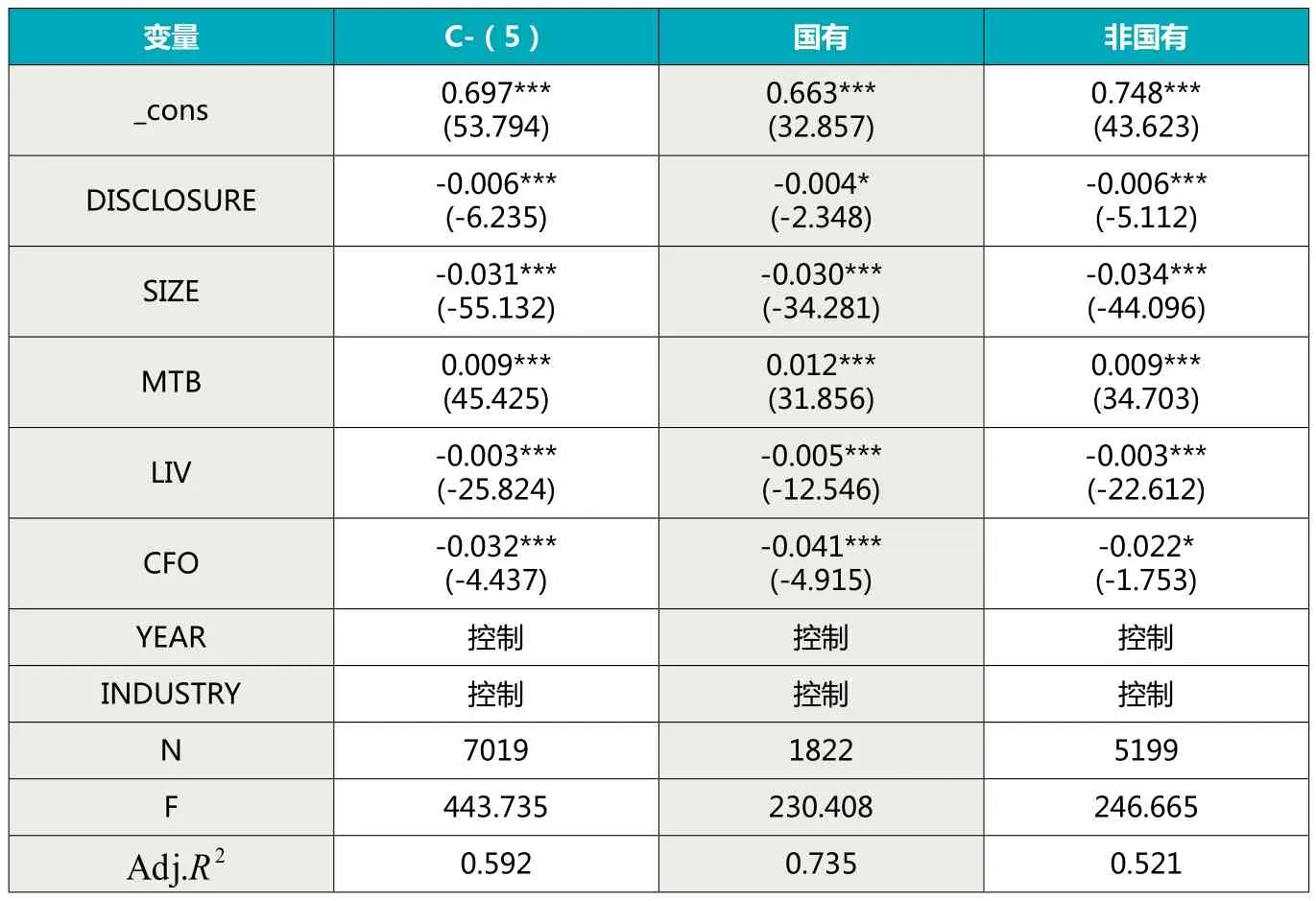

表4 C-SCORE模型回归结果

表5 模型C-(5)“好”“坏”消息分组回归的稳健性检验

(2)C-SCORE。Khan和Watts(2009)对Basu(1997)的模型进行改进,分别估算坏消息的及时性(C-SCORE)模型C-(2)和好消息的及时性(G-SCORE)模型C-(3),将C-(2)、C-(3)式带入C-(1)得到模型C-(4),对模型C-(4)进行回归后,得到,代入模型C-(2)求出会计稳健性C-SCORE。为了检验业绩预告的自愿披露与会计稳健性的关系,加入自愿披露(DISCLOSURE)变量及其他控制变量与C-SCORE构成模型(5)。需要指出,由于模型C-(2)中C-SCORE是SIZE、LEV、MTB的线性组合,为规避C-SCORE与本无联系的变量产生联系的可能,本文控制了三个变量中的SIZE与MTB。

2.管理侧预测披露类型(DISCLOSURE)。根据数据库的类型划分,本文把预测类型为“首亏”、“续亏”、“扭亏”、“预增”、“预减”、“大增”、“大降”时定义为“强制披露”;预测类型为“不确定”、“略增”、“略减”、“略降”、“转亏”、“续盈”时定义为自愿披露。强制披露取1自愿披露取0。

五、实证结果分析

(一)描述性统计

表2列示了各变量的描述性统计结果,从表2可以看出C-SCORE均值为0.034,说明我国上市公司总体的会计稳健性存在,DISCLOSURE均值为0.556,表示自愿性披露业绩预告的企业比强制披露业绩预告的企业略多,STATE均值为0.318,样本中国有产权上市公司较少。本文对变量进行了多重共线性检验,VIF的结果远小于10,不存在多重共线性。

(二)回归结果分析

1.Basu模型。表3是Basu模型的回归结果。Basu -(1)模型的回归结果显示的系数0.012在5%的水平上显著,说明被观测企业具有会计稳健性。Basu-(2)是会计稳健性与自愿披露关系的回归结果。可以看出,的系数在1%的水平上显著为负,验证了本文的假设1,即自愿披露业绩预告的企业会计稳健性更低。 进一步,为了探讨不同产权性质企业会计稳健性与自愿披露业绩预告的关系,本文按产权性质对Basu-(2)模型分组回归,从表3中分组的回归结果中看出,两种产权性质下的系数均为负值,但国有产权性质下的为并不显著,非国有产权性质的系数为则在5%的水平上显著为-0.021。验证了假设2,表明了相对于国有企业,非国有产权性质的企业业绩预告自愿披露与会计稳健性负相关关系更为明显。

2.C-S C O R E。表4是C-SCORE的回归结果。C-(5)模型中DISCLOSURE的系数为-0.006在1%的水平上显著;进一步根据产权性质分组回归结果显示,两种产权性质下,相对于国有企业非国有企业DISCLOSURE系数增大,显著性水平提高,表明了非国有产权性质的企业业绩预告自愿披露与会计稳健性负相关关系更为明显。与Basu模型的结果相符,验证了本文的假设。

表6 改变衡量方法回归的稳健性检验

表6 改变衡量方法回归的稳健性检验

六、稳健性检验

为了检验实证结果的可靠与稳健,我们进行了稳健性测试。(1)不对本文连续变量进行1%的winsorize处理。回归结果与之前没有实质改变。(2)由于市场对不同性质的消息会做出不对称的反应——对坏消息的反应表现更为剧烈,而对好消息给予了积极的反应。不区分消息“好”“坏”性质可能会使回归结果受某一种影响而导致偏差。为此,本文把样本自愿披露业绩预告的性质划分为好消息组与坏消息组,分开检验与会计稳健性的关系。本文将预测类型是“扭亏” 、“预增”、“大增”、“略增”、“续盈”的定义为“好消息”;预测类型是“首亏”、“续亏”、“预减”、“大降”、“略减”、“略降”、“转亏”和“不确定”的定义为“坏消息”。其结果在两种情况系均显著(见表5),但这种负相关关系在好消息组更为显著,表明上自愿发布好消息业绩预告的企业相对于自愿披露坏消息业绩预告的企业其会计稳健性更低。(3)改变衡量方法。采用公式

七、结论

本文利用2012-2014年上市公司的数据,借鉴陈艳艳、谭燕、谭劲松(2013)的实证研究思路,通过Basu和Khan、Watts的两种模型衡量方法,检验了会计稳健性与业绩预告自愿披露的关系,从强制披露与自愿披露的制度界限出发结合了关于披露企业的经济实质,得出结论:自愿披露业绩预告信息的企业其会计稳健性低于强制披露业绩预告信息的企业。进一步结合不同产权性质的企业分组分析,发现自愿披露业绩预告的非国有产权性质的企业其会计稳健性更低。本文的研究丰富了会计稳健性与管理层盈利预测研究,探讨了管理层自愿披露盈余预告对企业会计稳健性的影响的新角度,从这个角度再一次验证了会计稳健性与管理层盈余预测的替代关系,为信息使用者从多方面了解上市公司提供了更多的依据。

作者单位:天津财经大学研究生院

主要参考文献

1.李远鹏. 会计稳健性研究.复旦大学.2006

2.刘文军. 会计稳健性与银行借款合约.山西财经大学学报.2014(7)

3.韩传模,杨世鉴. 自愿披露能提高上市公司信息披露质量吗——基于我国上市公司业绩预告的分析.山西财经大学学报.2012(7)

4.高敬忠,王英允. 强制或自愿:哪种披露政策下的业绩预告可靠性更高?——基于中国A股上市公司的经验研究.财贸研究.2014(1)

5.王惠芳. 信息强制披露与自愿披露的重新界定与监管.宏观经济研究.2010(12)

6.高敬忠,王英允. 管理层业绩预告披露策略选择:影响机制与经济后果——基于投资者决策有用观视角的分析框架.财经论丛.2013(1)

7.陶晓慧.会计稳健性、债务契约与债权人保护.经济科学出版社.2010

8.陈旭东,黄登仕. 会计盈余水平与会计稳健性——基于分量回归的探索分析. 管理科学.2006(4)

9.李维安,陈钢. 会计稳健性、信息不对称与并购绩效——来自沪深A股上市公司的经验证据.经济管理.2015

10.毛新述,戴德明.会计制度改革、盈余稳健性与盈余管理.会计研究.2009(12)

11.赵刚,梁上坤,王玉涛. 会计稳健性与银行借款契约——来自中国上市公司的经验证据.会计研究.2014

12.谢雅璐. 会计稳健性与管理层盈余预测策略——基于中国证券市场的实证研究.山西财经大学学报.2012(9)

13.徐全华. 试论会计稳健性与信息披露的相互影响.学术论坛.2010(3)

14.朱茶芬,李志文. 国家控股对会计稳健性的影响研究.会计研究.2008(5)

15.朱松,夏冬林. 稳健会计政策、投资机会与企业投资效率.财经研究.2010

16.孙刚. 控股权性质、会计稳健性与不对称投资效率——基于我国上市公司的再检验.山西财经大学学报.2010(5)

17.刘运国,吴小蒙,蒋涛. 产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据.会计研究.2010(1)

18.蒋艳,田昆儒. 国有控股上市公司内部特征、政府补助与会计稳健性.审计与经济研究.2013

19.陈艳艳,谭燕,谭劲松. 政治联系与会计稳健性.南开管理评论.2013

20.Watt.(2003a). Conservatism in Accounting Part 1: Explanations and Implication’,Accounting Horizons 17(3):207-221

21. LaFond R,Roychowdhury S.Managerial Ownership and Accounting Conservatism [J]. Journal of Accounting Research,2008,46(1):101-135

22.Basu,S..1997. The Conservatism Principle and the Asymmetric Timeliness of Earnings. Journal of Accounting and Economics,24(1):3~37

23. Khan M,Watts R L.Estimation and Empirical Properties of A Firm-Year Measure of Accounting Conservatism[J].Journal of Accounting and Economics,2009,48:132-150

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

商场现代化(2019年13期)2019-09-24

中国外汇(2019年10期)2019-08-27

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

财讯(2018年20期)2018-05-14

会计之友(2018年1期)2018-01-21

会计之友(2016年17期)2016-11-02

现代商贸工业(2016年35期)2016-04-09