互联网+时代财务报告模式面临的挑战及改革对策

2016-09-28 10:58唐小明

当代经济 2016年19期

唐小明,唐 彬

(1、中陕核工业集团公司,陕西西安710100

2、西安培华学院,陕西 西安 710054)

互联网+时代财务报告模式面临的挑战及改革对策

唐小明1,唐彬2

(1、中陕核工业集团公司,陕西西安710100

2、西安培华学院,陕西西安710054)

互联网+时代,经济发展模式发生重大变化,企业的会计信息传播速度不断加快,会计信息失真可能性加大,增加了投资风险。各企业信息需求方投资者对于企业信息需求量不断增加,对于会计信息的真实性和准确性要求日益提高。而作为企业财务信息主要载体的财务报告所要呈现的事项和经济信息需要相应地做出调整,否则难以满足互联网+时代的发展需求。本文首先分析互联网+时代传统财务报告模式面临的挑战,然后分析互联网+时代财务报告模式改革的必要性,最后尝试探索互联网+时代财务报告模式的改革对策。

互联网+;财务报告;挑战;改革对策

财务报告是财务会计的最终产品,通过财务报告能够有效地获取企业的财务状况、经营效益以及企业发展前景,帮助信息使用者做出正确的决策。随着互联网技术的发展,很多企业转型发展,进行产业的改革和重组,大大提高了企业经营效益,改变了企业经营模式,使得传统的财务报告难以满足快速变化的企业会计信息需求。当前的企业应该认识到互联网+时代传统财务报告模式受到的重大挑战,必须深化改革传统财务报告模式,重新审视财务报告的内容和流程,构建一种全新的适应互联网+时代发展的财务报告模式。

一、互联网+时代传统财务报告模式面临的挑战

传统的财务报告模式采用的是分期报告模式,分为年报和中报,坚持以三大财务报表及其附注为主干,其中三大财务报表主要是指资产负债表、损益表、现金流量表。该种报告模式能够对收益和现金流量等财务信息进行确认并有效地反映经济信息,发挥其监督作用。但是随着互联网+时代的到来,人们对于会计信息的需求发生了重大变化,传统的财务报告模式受到巨大冲击。

1、网络空间的会计主体呈现多元化和不确定性

在互联网+时代,出现了大量的互联网+的网络公司或者运用互联网平台重新构建产业链的企业,在网络空间里企业经营业务灵活多变,因此,网络里的虚拟公司业务随时产生,但随着业务的完成,虚拟公司也能随时消灭,传统财务报告模式基于持续经营的假设,无法适应这种快速短暂的经营活动,使得传统的财务报告不能适应互联网+时代的经济发展需求。

2、传统财务报告无法及时有效地表述互联网+时代企业的周期特征

传统的财务报告基于企业持续经营的基础,但是互联网不仅加快了信息传播的速度,还缩短了企业的生产周期,加剧了企业经营活动的风险。在此种情况下,企业的相关利益者需要及时了解企业的相关经营状况,随时掌握有助于他们做出决策的信息,因此传统的基于会计分期而进行的定期编制的财务报表无法跟上时代的发展要求。

3、互联网+时代的会计信息范围发生变化

随着互联网技术的发展,人类进入网络经济时代,信息使用者们需要获取企业更多的信息,但由于传统财务报告模式单一地使用货币计量下的会计信息,因此无法满足时代发展的需要。信息使用者期待通过财务报告获取更多有利的信息,既包括货币信息也包括非货币信息,为他们的决策提供重要的参考意义,比如企业外部环境、企业人力信息、企业的地理环境等。因此,互联网+时代的财务报告需要改善计量手段,扩充财务报告的信息容量,不断增加非货币信息,为信息使用者们提供更加全面系统的财务信息。

4、传统的财务报告难以满足互联网+时代的会计信息及时性的要求

会计价值基于信息用户能及时获得会计信息的假设,如果会计信息获取不及时,那么会计信息也就没有价值可言。传统的财务报告模式主要是以中报、年报的形式提供会计信息,因此信息披露呈现间断性。而在互联网时代,企业经营互动连续性不断增强,网络空间的经济交易更加容易产生,因此交易活动的不断产生也促使会计信息连续不断的产生。随着互联网技术的发展,传统会计信息的及时性遭受严重的打击,无法满足信息用户的需求。

二、互联网+时代财务报告模式改革的必要性分析

1、会计信息化革命催生财务报告模式改革

目前,更多的企业运用计算机、网络、通讯、数据库技术等现代信息化技术对传统会计模式进行改造和重构,并高度整合会计资源构建现代化的会计信息系统,因此财务报告的产生方式以及传播媒介发生了重大变化,会计信息之间出现严重的供需矛盾。这种矛盾加速财务信息供给方和需求方之间在信息披露方面要求以一种更加创新的方式呈现,否则难以解决这种矛盾,由此互联网+时代财务报告模式改革势在必行。

图1 网上实时财务报告系统构建思路

2、实现会计信息数据及时共享的需要

企业通过互联网提供标准化源数据,实现会计信息数据及时共享。在互联网+时代,会计信息的传递通过互联网能够快速实现更新,对于信息需求者来说,能够通过互联网及时有效地获取最新信息,并在网络环境下构建会计信息系统,实现在线财务报告的及时更新。在线会计信息处理系统能够及时收集和处理企业各项交易事项产生的数据,并及时将处理结果传递给财务报告系统,而且企业内外部信息使用者能借助在线财务报告随时了解企业财务状况,使会计信息达到自动化。同时有关会计信息数据的传递均能通过供需双方收发电子邮件或由需求方登录供给方的网站进行访问,以获得充分的会计信息,保证了会计信息的及时性。

3、减少资源的消耗和节省人力成本

企业在日常会计工作中,所有传统的账务处理从凭证的取得、填制到有关的账项调整,再到最终会计报表的生成、财务报告的发布,如不借助网络,其发布的时间不仅会受到限制,而且还会浪费大量的资源,并且无法实现信息资源的共享。如果通过网络进行财务报告,不但能够最大范围地进行会计信息处理,降低有关纸张、资源的消耗,还将减轻有关会计人员的工作量,使其无需再手工记账。

三、互联网+时代财务报告模式的改革对策

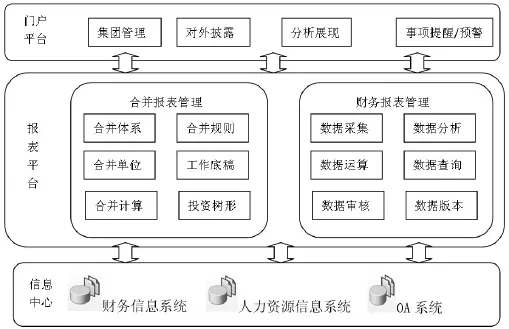

1、建设网上实时财务报告系统

在互联网+时代,会计信息的集成难度不断增大。因此,企业应通过建设网上实时财务报告系统,建立企业的会计信息门户、会计信息中心、会计报表平台,实现会计信息的及时性、全面性、多样性,同时实现信息分析的便利性,并及时进行财务信息记录、更新等。网上实时财务报告系统的构建思路,如图1所示。

2、构建交互式按需财务报告模式

在互联网+时代,信息使用者的需求呈现多样化和共同性特征,通过网络系统构建交互式按需财务报告模式能够实现多种信息需求。交互式按需报告模式是向决策者适时地提供已按需编制好的或可按需加工的财务信息,旨在通过提供按需求编制的财务会计报告来满足不同使用者多样化的信息需求。交互式按需财务报告模式具备互联网时代下的灵活性特征,通过建设数据库和建立模块化的财务会计程序,通过报告生成器和系统反馈渠道,能够实现信息使用者和财务报告单位之间双向、快速、直接地沟通,共同完成实时报告,信息使用者主动积极地为报告单位提出改进报告系统的对策,能有效地改善信息不对称的状况。

3、加强网络财务报告模式中的风险防控

在互联网+时代,企业通过建立会计信息系统,实现财务报告实施系统,共享会计信息资源,实现交互式按需财务报告模式,但网络财务报告在网络空间的风险不可避免,比如会计信息的泄密和网上黑客的攻击等。因此,企业应该注重网络财务报告模式中的风险防控,不断提高网络会计信息系统的安全防范能力。企业可以建立用户身份验证及权限管理控制制度、系统管理多重控制制度、业务申请处理流程控制制度、预算管理流程控制制度、内控制度实施情况的审计和检查制度等,适时采用防火墙技术、网络防毒、信息加密存储通讯、身份认证、数据签名技术、隧道技术等措施进行风险防控。

总之,互联网在财务报告制度中发挥的作用日益凸显,更多的财务管理软件运用到企业财务管理之中,加速了财务报告模式的深度改革。互联网+时代,传统的财务报告模式将逐渐消失,网络化的财务报告模式应运而生。因此,会计人员对于新的财务报告模式的掌握和驾驭需要形成终身学习的理念,主动学习新型的财务报告编制技能,构建计算机和财务知识相互融合的知识体系,以满足互联网+时代的财务报告模式需求。

[1]周娜娜:现行财务报告模式面临的挑战及改革对策[J].经济研究导刊,2014(13).

[2]朱英娇:企业财务会计报告未来发展趋势理论探讨[J].中外企业家,2013(9).

[3]刘雨婷:现行财务报告模式面临的挑战及改革对策[J].财经界,2015(2).

[4]彭桃英、刘馨:IPO公司内部审计设立模式对财务报告质量的影响[J].南京审计学院学报,2013(1).

[5]李佳琪:现行财务报告模式面临的挑战及改革对策[J].商场现代化,2015(26).

[6]高玉平:有关财务报告问题的探讨[J].中国集体经济,2016(3).

[7]姜青霞:浅析对财务报告改进展开研究的背景和意义[J].经营管理者,2015(20).

(责任编辑:张琼芳)

猜你喜欢

今日财富(2022年15期)2022-05-24

工业设计(2022年4期)2022-05-17

中国市场(2021年34期)2021-08-29

活力(2019年19期)2020-01-06

好日子(2018年5期)2018-05-30

消费导刊(2017年24期)2018-01-31

新商务周刊(2017年22期)2017-12-24

商业会计(2017年11期)2017-07-21

中国新闻周刊(2016年33期)2016-10-27

企业文化·中旬刊(2016年5期)2016-05-16