“营改增”背景下对集团资金池管理税收的影响

2016-10-14 14:51蒋贡举

中国经贸 2016年8期

蒋贡举

【摘 要】作为国家结构性减税实施的主要方式,“营改增”是营业税改征增值税试点改革,税制改革的重要措施。“营改增”背景下,如何合理应用集团资金池,如何实现税收管理对集团财务管理极为重要。为此,本文主要对集团资金池的概况、“营改增”背景下对集团资金池管理税收影响进行了分析与探究,以此进一步提升财务管理水平,做好税收工作。

【关键词】“营改增”政策;集团资金池;税收影响

一、集团资金池的概况

集团资金池是指集团公司在一个资金池内统一汇总其全部下属单位资金,对集团内部资金使用统一调度,且向上划资金的下属单位支付利息,并对资金使用下属单位进行利息收取的业务行为。具体应用中往往将资金池运行模式划分为两类:一是利用集团内部的结算中心运作;二是利用集团财务公司运营。具体内容如下:

1.结算中心管理资金池。集团内部所有成员收付现金与来往结算业务办理为集团母公司结算中心建立的专门机构,其归属于财务部门。通过网上银行结算中心能够有效管理资金池。按照集团和银行间资金池业务签订协议,需在指定银行进行集团与资金池管理范围内的下属公司开户,选用收支2条线的方法。集团结算中心通常遵循银行同期活期存款利率对上存资金子公司支付利息,同理,也需根据银行同期贷款利率对资金使用子公司进行利息收取。此种情况下,可通过2部分进行集团结算中心收入获取,如银行和拨付下级公司之间的利差与收取子公司的贷款利息。

集团公司在营业税计算环节,往往把贷款利息收入全额计证了营业税。按照集团和银行间的协议,部分公司对银行予以委托,进行计算与代扣代缴,也可通过公司自身进行缴纳计算。在结算中心存放集团公司款项,集团结算中心需根据相应规定进行利息计算,如法人实体、同期贷款利率等。集团公司可根据金融保险企业进行5%营业税、附加税税费等征收。因集团结算中心属于非银行金融机构,企业所得税法要求其扣除标准为金融机构同期贷款利率水平以下部分。此外,结算中心为法人实体,与企业所得税法关联交易定价息息相关,且受其制约,与独立交易原则不符,且将降低或可能降低关联方应税收入及所得,应根据关联交易定价原则调整纳税,此时利率是否合理则难以判断。

2.财务公司管理资金池。相比结算中心管理资金池,财务公司管理资金池存在诸多不同,作为集团子公司的主要构成部分,财务公司法人地位独立,是通过中国银监会批准成立的非银行金融金钩。财务公司所给予的服务与商业银行相似,集团内部融资、资金信贷风险平台等为财务公司的主要作用。在此类资金池运行中,其也选用收支2条线管理,与结算中心模式相比,操作层面自由度更高,同時还具备良好的便捷性。财务公司收入一般为3部分构成,银行存款中资金池的利差收入、收取成员单位贷款利息收入、通过资金池资金进行小风险一级证券市场投资收入。因财务公司定位等因素,投资收入较小。现阶段,按照相关规定财务公司已进行营业税缴纳,使用票据环节,可选取经银监局备案的自制票据。

二、“营改增”背景下对集团资金池管理税收影响分析

“营改增”前期,集团资金池搭建的税种主要包含三大类,印花税、营业税及企业所得税。自2016年3月24日国家税务总局在全国范围内进行营业税改征增值税改革方案细则全面推行,本文在“营改增”背景下,对集团资金池管理税收影响进行了分析与探究。

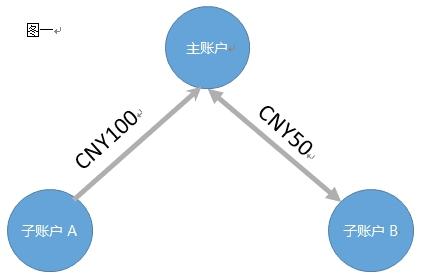

按照营业税之前的相关规定,不管是金融机构或其他单位,如产生资金贷、他人使用行为,都可看做贷款行为产生,此时则需根据金融保险业税目进行营业税征收。按照该条款规定,集团资金池由于不同法人实体所属的子账户、主账户资金划转而形成公司间的委托贷款,以此产生的利息则进行5%营业税地缴纳。且根据当地实际情况,还需进行一定附加费缴纳,如城市建设费等。“营改增”前期,营业税及附加税需在委托贷款的贷款人在委托贷款利息收取后向税务机构进行自行缴纳,以图1为例进行分析,如3%均为资金池下划下拨利率,此种情况下,子账户A当日应计计营业税=CNY100*3%/365*5%,而主账户的当日应计营业税=CNY50*3%/365*5%。

按照《营业税改征增值税试点实施办法》(以下称为《实施办法》)相关内容分析,由“销售服务、无形资产、不动产注释”得知,金融服务也可归纳到销售服务内。金融服务是指金融保险业务活动的经营。由实质性角度分析,相同集团下属法人不同间的委托贷款也可归纳到上述金融服务范畴,由此可见,此类占用资金进行利息及其性质收入获取的行为,可需根据《实施办法》内的贷款服务进行增值税缴纳。

选取集团资金池对企业资金进行集中管理的企业往往具备较大经营规模,主账户、子账户为集团资金池的主要构成成员,其基本上都属于税法内的一般纳税人,并不是小规模纳税人。通常情况下,一般纳税人产生的应税行为其计税方式可选取一般计税方法。基于此,可选取一般计税方法对金融服务贷款利息收入进行准确计算。当期销项税额对当期进项税额抵扣佳偶的金额则被称为一般计税方法的应纳税额。其计算应纳税额公式如下:

应纳税额=当期销项税额—当期进项税额

计算销项税额的公式如下:

销项税额=销售额x税率。

按照《营业税改征增值税试点有关事项的规定》,销售额为贷款服务以进行贷款服务获取所有利息、利息性质收入的提供。并根据《实施办法》第三章第十五条规定,6%为金融服务增值税税率。以此来讲,于出资方而言,委托贷款利息收入销项税额公式如下:

委托贷款利息收入销项税额=委托贷款利息收入x6%。

委托贷款出资方的财务收入则被称为委托贷款利息收入,此部分销项税结合企业主营业务所需缴纳的销项税进行当期销项税计算,随后将当期合并进项税扣除,并将增值税缴纳给税务机构。企业主营业务原材料采购等获取的增值税发票为进项税来源。

通過以上分析,委托贷款利息收入计算增值税的方法基本等同于委托贷款利息收入进行营业税缴纳方法。其主要差异点为,名义上提升税率,但6%增值税可存在抵扣进项税问题,则营业税5%并无抵扣进项税问题。此行为可被看做对降低企业税负的有效方式。以图1为例进行分析,在实施“营改增”后,子账户A当日应计增值税进行计算:

子账户A当日应计增值税进行计算= CNY100*3%/365*6%-进项税(或有)

于资金池主账户而言,资金集中管理为主账户的职能,此时可由资金较多的子账户进行委托贷款借入,且将委托贷款发放给资金不足子账户。“营改增”政策实施后,如主账户借入委托贷款利息支付过程中资金较多子账户可进行增值税发票地开具,按照《实施办法》相关规定分析,此部分支出无法抵扣进项税。但主账户发放的委托贷款取得的利息进行增值税缴纳时,需将进项税(纳税主体采购其他产品与服务所产生)进行销项税抵扣。以图1为例分析,“营改增”后,主账户当日应计增值税计算方式如下:

主账户的当日应计增值税=销项税-进项税=CNY50*3%/ 365*6% -其他进项税(或有)

剩余进项税部分可作为下次抵扣。相比营业税缴纳方法,将减少主账户税负。

由此可见,现阶段“营改增”实施后,从传统伞形零余额资金池可进行多种节税型资金池转变。即便能够抵扣进项税,但委托贷款利息收入还需应税。利用节税性资金池扫划规则也能对集团总体税负进行有效减少。

三、结束语

综上所述,伴随国民经济的快速发展及财务税收政策的大量出台,为集团资金池管理提供了强有力的依据。本文在充分了解集团资金池相关内容的前提下,全面分析了结算中心管理资金池及财务公司管理资金池具体运营情况,且在“营改增”背景下研究了集团资金池管理税收影响内容,以此为税收水平提升提供可靠保障。

参考文献:

[1]徐侪胤.“营改增”对高新企业财务影响及应对策略研究[D].云南大学 2015

[2]沈天琼.我国商业银行营业税改增值税对其税负及效率的影响分析[D].复旦大学,2014.

[3]凌世寿.“营改增”企业进项税抵扣凭证的风险管控研究[J].财经界(学术版).2014(06).

[4] 房克.房地产税改革背景下房地产投资对城市财政收支影响研究[D].青岛理工大学 2015.

[5]刘中虎.增值税的社会经济效应与“营改增”问题研究[D]. 武汉大学,2013.

[6]潘文轩.增值税“扩围”改革对行业税负变动的预期影响[J].南京审计学院学报.2012(04).

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

中国信息化周报(2019年30期)2019-10-09

证券市场红周刊(2018年39期)2018-05-14

新民周刊(2015年49期)2015-09-10