企业并购双方利益交换的博弈分析

2016-11-07 11:23陈月生福州外语外贸学院工商系福建福州350202

通化师范学院学报 2016年3期

陈月生(福州外语外贸学院 工商系,福建 福州 350202)

企业并购双方利益交换的博弈分析

陈月生

(福州外语外贸学院工商系,福建福州350202)

自20世纪初以来,企业并购已经逐渐成为影响社会经济发展的一种十分重要的方式。通过企业并购使社会资源重新配置,生产规模日趋合理,使企业能够在更大范围、更合理结构的基础上满足资本增值的要求。企业并购实际上是一个包括并购企业以及被并购企业双方股东、债权人或政府等多个参与并购方之间的博弈过程。该文通过博弈论的分析方法,建立相应的博弈模型,对并购买卖双方在追求各自利益最大化的前提下所进行的博弈过程进行了深入分析,最后提出一些结论和建议,以期促进企业并购成功进行。

博弈;企业并购;利益交换;完美贝叶斯均衡

企业并购是指企业之间的兼并与收购行为,是企业法人在法律规定的范围内,按照平等自愿、等价有偿的原则,以一定的经济方式取得他人法人财产的微观层次上的交易行为,是企业进行资本运作和经营的一种主要形式。企业间的并购促成了竞争力差别或企业竞争方式的变化,促使了资本市场资源的优化配置,并促进了产业结构、经济结构的变化。企业并购会牵涉到许多人的利益,这些人就构成了错综复杂的利益相关方,因此在并购过程中要处理各方的利益关系不仅需要技术而且更需要艺术。在并购过程中,并购双方会产生利益的交换,这种利益的交换就是一种博弈行为。正是并购双方的博弈才促进了企业并购的不断发展,活跃了资本市场,促进了资源的优化配置。因此,我们可以将并购过程中的每一阶段看成是一个子博弈,也可以将整个并购过程看作一个子博弈。因此我们需要通过博弈论的方法来分析企业并购中买卖双方的利益交换行为,探究企业的并购活动究竟会涉及到哪些人的利益?企业并购的利益各方究竟有什么样的微妙关系?通过分析这些利益相关者之间的联系,将有助于协调和平衡他们之间的利益关系,从而达到并购的预期的目的,促成理性并购,提高并购的成功率,从而促进资本市场规范化发展。

一、磁力的作用:走向并购之路

(一)企业并购的动因分析

在激烈的市场竞争下,企业只有不断地发展壮大才能生存下去。物竞天择,适者生存。这是个亘古不变的道理。企业并购有潜在的社会效益,由于并购买卖双方经济上的互补性、规模经济或范围经济,合并成一家企业后可以内化交易,从而降低企业的经营成本;并购双方管理能力有差异,兼并能提高管理效率;企业并购能够将企业外部融资向内部融资转化。为了提高资本运营效率,降低融资风险,需要通过建立内部资本市场,产生经营协同效应、财务协同效应和管理协同效应等相关机制。

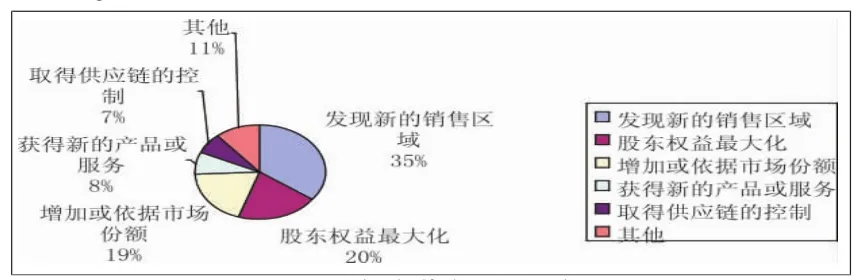

企业通过收购获得增长的原因是各不相同的。见图1。

图1 通过收购获得增长的不同原因

1.经营协同效应

经济学家威廉姆森认为,尽管在市场环境下,如果竞争性供给得不到满足,会存在通过拟定合同来避免摩擦的可能性,但一些环境因素和相关的人为因素会使人们在拟定、履行和强制执行这些合同时付出昂贵的代价。通过兼并来组织企业会导致交易成本降低是经营协同效应理论的基本观点。

2.财务协同效应

当企业并购方有多余的现金流量但又缺少良好的投资机会,并且目标企业需要额外的现金流来维持企业正常运转,现金充足而投资机会较少的公司会试图通过并购获得所需的投资机会,以维持其在世界舞台上的竞争优势。通过并购合并后的公司具有合并前每个单独公司所不具有的财务优势,这就是所说的财务协同效应。

3.管理协同效应

现代不同的企业之间,管理效率差异是相当显著的,效率高的企业通过并购效率低的企业来改善公司经营,进而利用效率低企业中的有用资源来提高企业本身的效益,也就相应地提高了整个经济的效率水平和社会效益,从而创造价值。[1]63-70

(二)并购的主体及决策分析

企业并购容易引发公司内部控制权的转移,控制权的转移对于企业发展来说是至关重要的,它直接或间接影响到公司各个利益相关者之间的利益。

1.并购中的主体及其各自利益

一小部分利益相关者的利益并不只是与并购有关,而是还能结合自身的利益采取相应行动来影响并购。因而,并购活动中的利益主体就是对于那些对并购活动能够产生重大影响并且其亦会直接受到并购活动影响的个人或群体。并购中的利益主体包括股东、管理层、债权人。此外,政府根据法规介入企业并购时,会对并购产生重大影响,同时政府对并购的干预行为也代表了部分非特定利益关系人的利益。所以政府也被纳入并购利益主体队伍中。[2]9

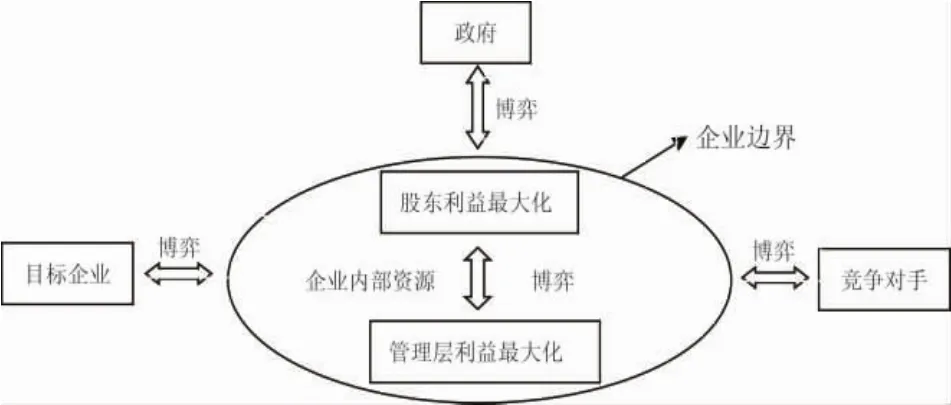

2.并购决策博弈分析框架图

并购决策具有典型的博弈特点,而确定参与人为进行博弈分析的先决条件,在企业并购的决策阶段,主要参与人有政府、竞争对手、并购企业和目标企业。对于并购企业来说,企业内部人员决定企业并购的最终策略,则我们也应该分析企业所有者的股东和负责企业日常经营管理者的行为。[3]构建的框架如图2所示。

图2 企业并购决策的博弈模型

(三)并购交易双方的博弈

在现实中,交易双方的初次接触就像第一次约会一样。随着双方关系的发展,双方都逐渐透露出更多的信息。智威尔逊广告公司的董事长兼CEO迈克尔·马德尔(Michael Madel)说:“成功的并购在一定程度上意味着共同度过一段时间。这并不是说在一起度假,而是说双方必须共进晚宴,以便加深了解。你需要感觉到对方确实是你真想和他做生意的那个人,你信任他,他也信任你。关于这个过程,没有一本并购手册能提出一个有效的公式”。

1.并购企业考虑并购

在看好当下整个社会的并购前景和目标企业的未来时,并购企业会积极主动采取措施进行并购活动,从而使自己和目标企业获得更好的收益和良好的发展前景,否则将不会考虑进行并购策略。[4]

2.目标企业考虑被并购

当目标企业知晓自己被并购企业方并购后可以解决企业潜在的危机并且能同时获得较好的收益和长久的发展时,将采取合作方式接受并购,然则当并购企业进行恶意并购或者并购活动无法带来目标企业所期望的效益时,其将采取反并购、寻找白衣骑士、“毒丸”计划等手段来反抗并购方对自己实施并购。

3.双方作出决定

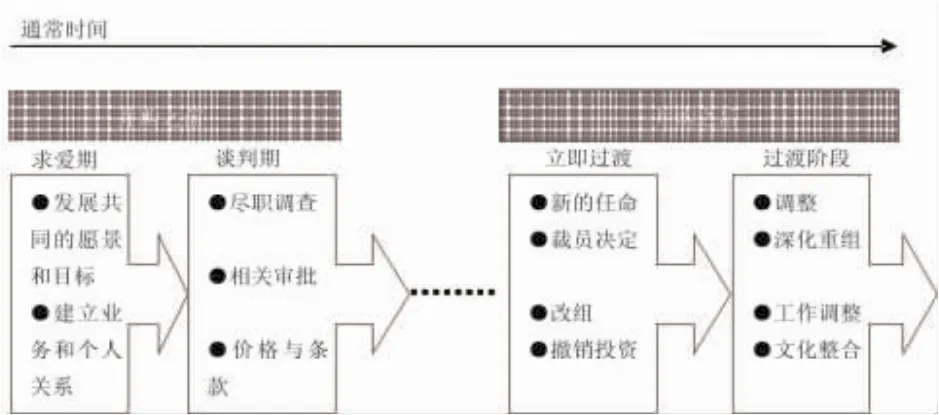

当并购买卖双方决定进行并购的时候,如果被并购的是私有制企业的话,双方要发布买卖合约(a sale of purchase agreement)。如果被收购的是公有制企业,双方就要通过意向书(letter of intent),通知市场这一消息。在公司作出合并决定时,必须根据各部分的权重来考虑战略、财务、企业文化、组织和个人因素。客观的分析很关键——在投入大量的时间和精力后,特别是当投资者和分析家都寄予希望时,再想放手就不是那么容易了。我们可以通过图3简单了解并购的过程。

图3 合并的阶段过程

二、企业的裂变与聚变:企业并购利益交换的博弈

企业并购谈判交易过程实质上就是并购双方的博弈过程。因为并购双方都是以自身利益最大化为前提的,他们之间并购谈判交易实际上就是一种非合作博弈。并购方总是想方设法减少成本达到并购成功目的,而被并购方则希望获得最大的收益。对于企业并购的交易博弈,我们可以通过建立博弈模型来分析。

(一)博弈模型建立的理论假设

我们在建立模型中,假设市场上现有两家企业:并购企业A和目标企业B。如果不考虑产权关系、经济制度、政府干预等外部因素,企业并购交易能否成功取决于并购买卖双方。假设企业并购交易博弈的参与人都是理性的,不会犯非理性的错误,也就是说博弈双方都会在既定的情况下对自己的企业获取的最大利益作出最大的理性决策,其理论假设如下:

(1)假设并购企业A可选的全部策略包括并购或者不并购,目标企业B可选的全部策略包括高定价或低定价,分别用Ph,Pl表示。由于B企业有质量高低之分,在质量高的时候可以选择低定价或者高定价,同样的,在质量低的时候也可以选择高定价或者低定价。但是如果目标企业B质量低,它选择高定价就需要付出成本C,也就是所谓的风险成本。[5]

(2)假设目标企业B的经营结果可以有两种情况:高质量和低质量。目标企业B可供选择定价策略是:高定价或低定价。并购企业A可以选择的策略是:并购或不并购。同时假定目标企业B无论是高定价或者低定价,并购企业A也只能接受被并购的目标企业B的定价,而且无论目标企业出价的高低都不能讨价还价,除非不进行并购。

(3)并购企业A对于并购后产生的效益进行评价,由于目标企业B质量高低不同,因而会产生不同的效益评价。假设并购企业A并购的目标企业B的质量高,对其并购后的效益评价为V,反之,并购企业A并购的目标企业B的质量低则并购后的效益评价为W。并购企业获得并购成功后,当目标企业B选择的是高定价,若其质量高,那么,目标企业B和并购企业A的得益分别是Ph、V-Ph。但是如果目标企业B的质量低,则目标企业和并购企业的得益则是Ph-C,W-Ph;当目标企业B选择低定价的时候,若其质量高,目标企业B和并购企业A的得益分别是Pl、V-Pl。若其质量低,目标企业B和并购企业A的得益分别是Pl,W-Pl。如果并购交易失败,质量低的目标企业B由于定价过高而导致无法进行并购,将会损失-C,其他情况双方都是得益为0。

(二)建立并购交易博弈模型

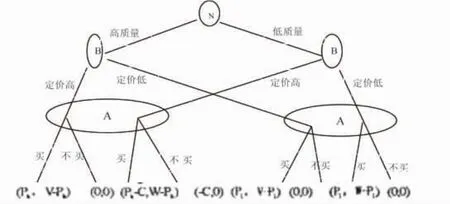

在企业并购交易博弈过程中,交易双方决策选择是相互依存、互为前提的。根据博弈模型的定义,可以确定Ph>Pl和V>W,在并购中,并购企业以高定价并购质量高的目标企业比用低定价来并购质量低的目标企业更合算,很显然,并购企业以低价并购低质量目标企业比以高价并购低质量的目标企业要好,最起码不会取得负收益。因此,可得W-Ph>VPl>0>W-Ph。在模型中,如果C≈0,那就是目标企业在企业质量低的时候不用花费多少代价,就会被当作质量高的企业而不被市场所发现,那么目标企业都会定高价。因此,必须假设C≠0,这样才能使价格能够较清晰地反应企业质量的高低。而且,并购企业对目标企业质量的信息掌握不是很完美,要判断目标企业的质量只能根据目标企业的定价和贝叶斯均衡来判断。[5]以上过程用博弈树型表示如下图4:

图4 并购利益交换博奕树型表示

第一,自然N选择目标企业的类型,类型集为α={W,V},其中质量低的企业为W,质量高的企业为V;

第二,目标企业根据自然N的选择,定价P为信号,信号空间β={S1,S2},其中高定价为Ph,低定价为Pl;

第三,并购企业根据目标企业的定价,运用贝叶斯法则修正先验概率,得到目标企业的后验概率P,然后根据P来考虑是否并购。

图4括号内的第一个数字代表被并购企业的得益,第二个代表并购企业的得益。从模型中我们可以看出,不管目标企业质量是高还是低,都可以选择高定价或者是低定价,目标企业的质量是高还是低,并购企业是不能以定价高低来判断,而应该根据目标企业选择的给定类型和信息有效的情况下来判断目标企业质量的高或低,从而选择最优的并购策略。

(三)企业并购博弈均衡分析

第一,现代贝叶斯方法与贝叶斯定理有关,贝叶斯定理如下表示为(1-1):

其中A、B表示两个任意事件,P(非A)+P(A)=1,P A)称为事件A发生的事先概率,P(A/B)称为事后概率,表示在B已经发生的条件下,事件A发生的概率。

第二,为了使信念集是理性的,每个局中人的信念必须是从公共的事先信念和其他运用现代贝叶斯均衡策略的局中人中导出的。这种相互联系的策略和信念包含一个贝叶斯均衡。

定义:当如下两个条件满足时,存在一个贝叶斯均衡。

(1)给定局中人的信念,策略集构成一个子博弈的精炼纳什均衡。

(2)每一个局中人的信念能运用现代贝叶斯方法、其他局中人的均衡策略和关于自然行动的公共事先信念来导出。[6]

第三,当Ph-Pl>C,并且V>Ph或P(g/h)足够大,使E>0时,以下的策略组合和判断构成一个市场部分成功的完美贝叶斯均衡:(1)不论企业质量高低,目标企业均选择高定价;(2)并购企业选择并购;(3)并购企业的判断是P(g/h)足够大,P(b/h)>0,P(g/l)= ,P(h/l)=0。对并购企业来说,根据上述判断,实施并购时的期望收益为:E=P(g/h)(V-Ph)+p(b/h)(V-Ph)>0由于假设V-Ph>W-Pl>0,若W-Ph>0,说明并购企业对目标企业评价较高,并购目标企业总是有益的;若P(g/h)足够大,就是说并购交易市场上质量高的目标企业足够多,使并购企业以Ph的交易价格并购质量高的目标企业的收益足以弥补并购质量低的目标企业的损失(若不并购,则其期望收益为0)。因此,在这种情况下,无论目标企业选择高定价还是低定价,并购企业都选择并购。[7]

第四,对目标企业来说,给定并购企业的策略和判断。如果目标企业质量高,当然会选择高定价;若目标企业质量差,选择低定价的收益为Pl,选择高定价的收益为Ph-C。由于Ph-Pl>C,所以仍会选择高定价。所以无论目标企业质量高或者低,高定价是唯一合理的选择。说明目标企业的均衡策略和并购企业判断相吻合。因此,上述推断是上述假设下唯一的完美贝叶斯均衡。

三、并购交易博弈的实例:CNET网络公司并购兹夫-戴维斯公司

拥有固定的资产负债表和持续收入增长的公司,一般倾向于在购买会计准则下进行并购。

CNET网络公司,是一个互联网公司,在2000年7月以价值16亿美元的股票购买兹夫-戴维斯的网络业务。CNET网络公司宣称它将通过发行5000万新股来完成这一交易,用CNET网络公司的普通股来交换兹夫-戴维斯公司(Ziff-Davis)和ZDNet公司的有表决权的股票,以及兹夫-戴维斯公司1999年为其在线业务发行的股票。

CNET网络公司是一个访问频率最高的网站所有者——它的网站在2000年的第一季度拥有每天平均1650万的浏览量。该公司收购它的竞争对手兹夫-戴维斯公司是为了加强广告地位和拓展国际市场,包括中国和日本。这项交易使得CNET网络公司进入了月访问量前十位的网站行列。

据该公司透露,CNET比预期收入更高,2000年2亿美元收入和充足的现金促成了它购买兹夫-戴维斯公司——一个由过去的电脑杂志出版商转变而来的互联网公司。CNET网络公司也表示将回购价值1亿美元的优先股。

依据博弈论的理论,该购买会计的并购案例是一个博弈过程,CNET网络公司是并购方,ZDNet公司是被并购方,并购前预期两家公司的得益情况如下:第一种情况是,CNET公司愿意并购且ZDNet公司愿意被并购,双方都可以获得高收益;第二种情况是,CNET公司愿意并购但ZDNet公司不愿意被并购,这种情况下,如果CNET公司想要并购ZDNet公司,不得不出高价,其结果就是ZDNet公司获高收益,CNET公司因付出代价大,因而收益低;第三种情况是,CNET公司不愿意并购但ZDNet公司愿意被并购,这种情况下,如果ZDNet公司想要被并购,不得不出低价,其结果就是ZDNet公司因低价出售而获低,CNET公司因低价收购ZDNet公司而获得高收益;第四种情况是,CNET公司不愿意并购,且ZDNet公司不愿意被并购,双方都得不到好处,因此,两公司的收益都低。

因此,按照购买会计方式得出并购后的联合实体的资产负债表,将比联合会计下的更合理。而且,由于重新评价以前年份的财务报表不需要按照购买会计的原则,报表中的销售额和收入会因为两个实体联合的结果而表现出增加的趋势。

四、结论与启示

并购是企业之间的一种产权交易行为,其实质是企业并购双方信息不对称情况下追求各自利益最大化的博弈过程。在企业并购过程中,并购双方在理性行为的前提下,在给定的情况下选择能使自己获得最大得益的策略。并购中各博弈方在作出自己策略时,需要根据所掌握的信息判断对方可能的应对策略。所以,博弈分析企业并购双方的利益交换是至关重要的。

通过博弈分析有助于并购后的企业融合和并购价值的实现。博弈过程有助于并购主体深入了解对方的企业文化和经营环境,从而减少盲目并购所带来的问题。所以科学对待并购过程的艰巨性和复杂性,并购主体要谨慎选择并购方和并购策略,做到理性决策,而不是任务似的重组,为并购后企业整体长期健康有序的发展奠定了良好的基础。[8]

做好并购前的各项准备工作,并且尽快完成并购活动也是控制并购风险必不可少的条件。与此同时更应该给企业创造一个良好的并购环境,尽量通过公开市场如证券市场或者产权交易市场等撮合并购主体,以降低交易成本,提高并购效益;重组整合策略的成功实施要求大力推进行政体制改革,还企业以市场竞争主体的地位,简化并购过程中的利益相关者的数量,为更多的行业实施重组整合战略完善法律和制度基础;建设公平、规范的市场信息管理体系,帮助企业正确选择定价策略。

[1]张金鑫.并购谁——并购双方资源匹配战略分析[M].北京:中国经济出版社,2006.

[2]袁天荣.企业并购利益主体行为动机研究[M].北京:经济科学出版社,2007.

[3]曹玉贵.企业并购交易决策博弈分析[J].经济经纬,2013(5):79-80.

[4]陈咸奖.基于博弈视角的企业并购风险研究[J].安徽工业大学学报,2014,26(4):25-26.

[5]唐海燕.基于不完美信息动态博弈的企业并购行为分析[J].现代商贸工业,2011(1):254-255.

[6]Chatterjee,Sayan(1986),Types of Synergy and Economic Value: The Impact of Acquisitions on Merging and Rival Fival[J].Strategic Management Journal,Vol.7,119-139

[7]陈家涛.跨国企业跨国并购与新建选择的博弈分析[J].企业管理,2014(13):159-160.

[8]刘洪久,马卫民.多参与人条件下并购中博弈决策机制研究[J].技术经济与管理研究,2014(5):21-22.

(责任编辑:吕增艳)

Game Analysis on Interest Exchange of Buyers and Sellers in Course of Mergers and Acquisitions

CHEN Yue-sheng

(Department of Business and Administration,Fuzhou University of International Studies and Trade, Fuzhou,Fujian 350202,China)

Since the early 20th century,the enterprise mergers and acquisitions have become a very important way to affect social and economic development.Through the mergers and acquisitions,the social resources are reallocated,scale of production is becoming more rational,so that the enterprises can meet the requirements of the capital appreciation on the basis of wider scope and more rational structure. The mergers and acquisitions is actually a game process among the acquirer and the acquired company shareholders,creditors or the government multiple participants involved in mergers and acquisitions. Mergers and acquisitions are actually the buyers and sellers to pursue their own interests to maximize. Under this premise of in-depth analysis,the corresponding game model is established for the application of game theory,and finally puts forward some conclusions and recommendations,in order to promote the success of mergers and acquisitions.

game;enterprise mergers and acquisitions;exchange of interests;perfect bayesian equilibrium

F272

A

1008—7974(2016)03—0111—05

10.13877/j.cnki.cn22-1284.2016.05.021

2016-03-07

陈月生,湖北蕲春人,经济学博士,教授。

猜你喜欢

车主之友(2022年6期)2023-01-30

法律方法(2021年4期)2021-03-16

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

能源(2016年3期)2016-12-01

铁道通信信号(2016年6期)2016-06-01

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

中国卫生(2015年1期)2015-11-16

中国卫生(2015年9期)2015-11-10

中国卫生(2014年10期)2014-11-12