互联网P2P金融业务在我国的变异

2016-11-17 20:07刘冬青

商场现代化 2016年23期

关键词:互联网

刘冬青

摘 要:最初的互联网P2P金融业务是指通过互联网这个具有信息便捷优势的平台开展的个人对个人的借贷业务一、互联网P2P金融业务。鉴于中国征信体制不健全以及国民守度差的特殊的国情,P2P平台的运作模式不断得到发展,如平台自身提供担保,引入担保公司,以及与保理业务的融合,我将此总结为一次次变异。

关键词:互联网;P2P;第三方担保

一、最初的互联网金融P2P业务

最初互联网P2P金融业务是指P2P英文称为 Peer-to-Peer lending,伙伴对伙伴的借贷,通过互联网这个具有信息便捷优势的平台开展的个人对个人的借贷业务。互联网P2P金融作为一个中介或平台,类似阿里巴巴,它提供一个信息平台,来撮合贷款人和借款人。贷款人和借款人自行对对方进行评判,并完成借贷;同时,互联网P2P金融平台从成交的借贷业务中收取信息提供费等类似佣金的相关费用。此过程中P2P平台只充当服务中介,这便是最初的P2P模式。P2P平台承担的职责有信用认定、信息配对、利率定价模式和标准合同范本起草。但是P2P平台不分担风险、不进行资金错配,没有资产池和资金池。

由于中国征信体系的不完善和金融体制法规的不健全,即自身金融市场不成熟,引起互联网P2P金融模式在我国这种大环境下的变异。

二、互联网P2P金融业务在中国的第一次变异

既然花费资金、人力以及相关资源的成本建立了这个平台,总得想方设法运行下去,于是乎,同样聪明的P2P平台公司也找到了一个办法。他们利用自己的信息优势,对来他们平台上的借款人自行进行审核评价;同时,如果出现了问题,平台公司则负责追偿、处置。有了P2P平台公司参与调查和帮忙处置逾期和赖账,贷款人参与度有所提高,平台人气似乎有所起色。

但是,贷款人还是存有担忧,那就是在现在中国“大骗子”、“大忽悠”环境里,对P2P平台公司同样没有彻底的信任。比如平台公司会不会尽心尽责的为贷款人调查?会不会全力追偿老赖们的逾期和赖账?平台公司也意识到了这个问题,实在是没有办法了,于是承诺进行最终兜底。平台公司也有了第二次创新,简单描述如下图:

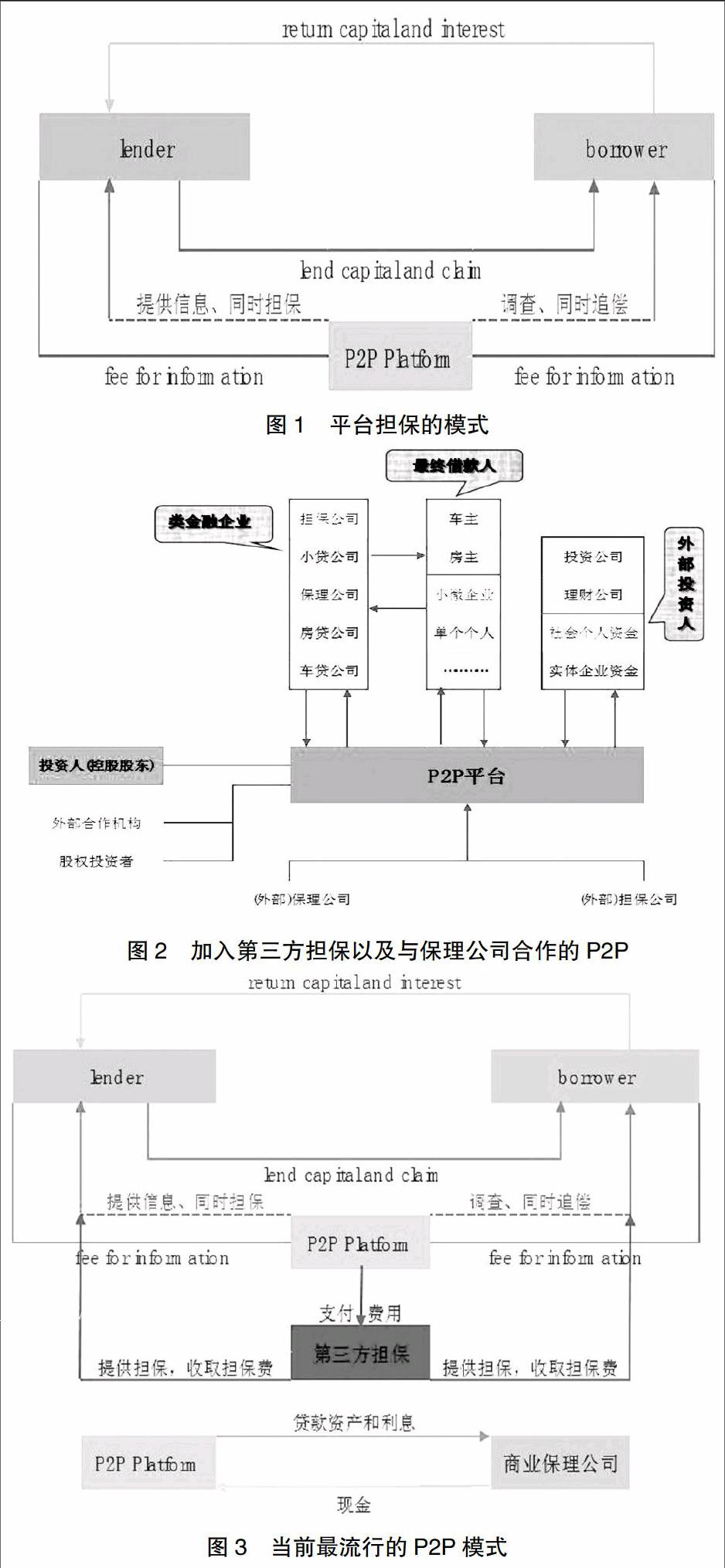

三、引入第三方担保的第二次变异

平台公司硬着头皮进行担保,这无疑极大地放大了自己的风险。平台公司开始担惊受怕,利润很可能被违约吞噬不说,也很难保证在某日不面临破产关门的巨大风险。平台公司人才们的智慧再次得以发挥,借鉴了信用违约互换的理念,让出一部分利润,寻找到了风险偏好的担保第三方。加了两道保险后,加上回报率相对较高,胆子大的一些贷款人参与进来,P2P平台的开始有了成交量,一些有实力的平台成交尤好。

四、一次更大的变异——与保理融合

虽然中国金融基础薄弱,金融产品设计能力有限,总是跟在华尔街屁股后面走,但是中国人一旦了解了规则,引入了新东西,不断的发展创新能力就会得到酣畅淋漓的体现。愿意担保的公司毕竟有限,为了找到愿意承担风险的公司,进一步分担风险,中国的金融天才们一拍脑袋,教科书上的商业保理公司是愿意承担一定的风险一方。于是P2P与保理业务结合进一步拓宽了P2P的渠道,进一步降低了贷款人的风险,当然也进一步压低了贷款人的借款收益率。根据简单的风险/收益理论,P2P平台公司、提供担保者以及保理公司在承担风险的同时,也需分的一杯羹,那么羊毛只能出在借款者者身上,可见借款者的利息成本不得不被提高。

五、P2P平台模式的进一步衍生

P2P公司平台也在反思,既然自己也是承担风险的一方,何不开发一些资质更好的大客户,于是一些资质较好的小微企业也纳入了P2P平台,成了借款者,确切的讲应该是P2C或者P2B。

为了更加广泛的开发客户取得资源,获取佣金,P2P 平台也开始拉富裕资金的企业入伙。当然,为了获得更好的收益,这些手握多余资金的没有项目可做的企业加入了贷款者行列,于是又形成了B2P或B2B。显然,无论名字叫什么都不重要了,毕竟都融入了这个平台之中。

六、当前最流行P2P结构和模式

在这个大时代,金融发展的大时代,当聪明的中国人经过一些列变异,把P2P做成可行性模式之后,一些具有雄厚资金的企业是不会错过这个“机会”的,他们凭借雄厚的实力和影响力都参与进来,这些企业构成了P2P平台的投资者或控股股东。一些开辟了P2P平台但实力略逊的企业也引入一些战略投资者来共同运营,共同分担风险。

此时各种类金融企业也恍然大悟,如担保公司,车贷公司,小贷公司等。这些类金融公司融资饱受上市无限期排队、 发债不批、银行不贷的痛苦,他们终于看到了光明的融资机会。这些类金融企业手握牌照,资信高、违约风险低,P2P平台热烈欢迎他们加入借款队伍,一拍即合。通过这些类金融企业通过P2P向贷款人借款,转手再向借款人发放贷款。

于是,个人、类金融或实体公司、第三方担保以及保理公司等通过P2P平台融合成目前最为流行的P2P模式。为了方便理解,如下图演示:

参考文献:

[1]姚文平.互联网金融[M].北京:中信出版社,2014.

[2]陆岷峰,李琴.互联网金融背景下P2P发展目标模式研究[J].阜阳师范学院学报,2015,(3):101-102.

猜你喜欢

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

中国记者(2016年6期)2016-08-26