营改增对高校教育的影响

2016-11-24 20:04曾文君石宇曾文峰

商 2016年35期

曾文君+石宇+曾文峰

摘 要:营业税改征增值税(以下简称营改增)试点以后,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人将纳入试点范围,由缴纳营业税改为缴纳增值税。而作为高校财务管理专业教学中的主要课程《财经法规与会计职业道德》,包含了税制主要内容,因此,将营改增融入课堂教学是高校教师的重要课题。基于营改增试点的主要内容,在深入调研的基础上,分析了学生对其关注程度,有针对性的提出了教学实践途径。

关键词:营改增;高校教育;实践途径

自国务院常务会议决定2016年5月1日起全面推进营改增试点,营改增成为各高校学习的热点与难点,也是当前财务管理教师重点思考与研究的领域。本文主要研究的问题是将营改增内容与财务管理专业学生需考的会计从业资格证中的《财经法规与会计职业道德》课对接的有效途径。

一、营改增试点的主要内容

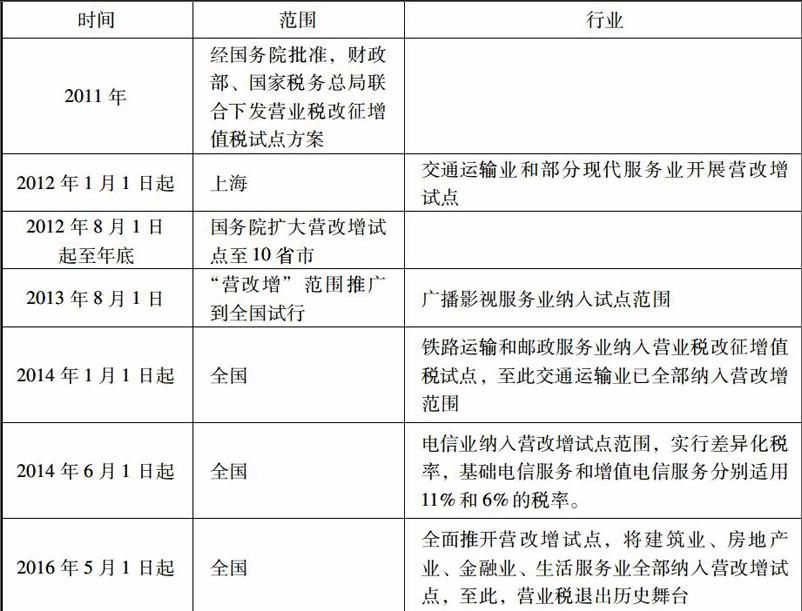

(一)改革试点的产生与发展。为更好的推进财税改革,营改增第一个试点在上海,于2012年1月1日开始试点,按照国家规划,“营改增”分为三步走:第一步,在部分行业部分地区进行“营改增”试点;第二步,选择部分行业在全国范围内进行试点;第三步,在全国范围内实现“营改增”,营业税彻底退出历史舞台。具体营改增实施进程如下表:

这是自1994年分税制改革以来,财税体制的又一次深刻变革。值此重大税改之际,高校教师如何应对营改增成为当务之急。

(二)改革试点的主要税率。在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、邮政服务业、建筑业,租赁不动产,销售不动产等适用11%税率,金融服务业,生活服务业,其他部分现代服务业,销售无形资产等适用6%税率。

二、进行基础调研,深入了解学生对营改增的关注情况

自2016年5月1日起全面推进营改增试点,如何让营改增“进教材、进课堂、进学生头脑”是当前高校财务管理教师重点思考与研究的领域,长沙南方职业学院在师生间开展了学习营改增的系列活动。在教学过程中除了注重引导学生积极关注营改增,随时总结营改增内容外,从所教授班级中开展了系列调研活动,通过跟踪记录,为所研究问题积累了较详实的第一手材料。

(一)调研对象。2015级财务管理专业四个班,共240名学生。我校长沙南方职业学院为高职院校,财务管理专业学生的特点是男女比例为1:6,因此,调研的结果倾向于女学生。

(二)调研方式。1、问卷调查。向财务管理专业的学生发放《营改增的调查问卷》,问卷的回收率在96%左右。2、访谈调查。每班抽取8名学生,共32人左右进行访谈交流式调查。

(三)调研目的。调研活动旨在了解学生在财税改革以后、经过教师讲授并学习之后的思想变化、知识领会程度的变化,在此基础上总结问题,吸收经验,在以后的教学中更加深入地将营改增内容深入课堂,让学生自觉地关注中国社会的发展。

(四)调研结果

上表反映了学院大部分学生对营改增试点有较高的关注热情,对营改增内容有一定程度的了解,但同时也有相当比例的学生对此关注度、了解程度偏低,具体的调研结论将在下边相应的解决方案中阐述。

三、营改增融入教学的实践途径

(一)创新教学内容与教学素材,提高理论水平,教师真学真懂真信真用。财务管理教学会遇到许多具有时效性的新问题,教师能否以良好的理论素养、敏锐的时代智慧、严谨的教学态度去释疑解惑,直接关系到课堂的教学效果。作为财务管理课的教师,首先要有过硬的理论知识,要对自己所教的理论和营改增内容真学、真懂、真信、真用,才能有效地教育学生接受。

(二)创新教育方式,营造学习营改增的浓厚气氛。在调研结果中反映出了一些问题,有80%以上的学生是通过网络了解营改增,其他是通过电视、报纸、校园媒体了解。因此教师应优化整合传统教学方法与现代教学方法,合理利用现代教育技术手段,让教育走向“互联网+”时代。因此教师在教学过程中,应当及时搜集并整理对于这些教学资源,可以在课堂教学过程中,对相关教学内容进行更新和补充。教师可以通过学生微信群、QQ群等学生常用的网络沟通工具,即时与学生沟通,教师与学生可以随时进行沟通反馈和在线指导,利用一切可利用资源让更多的学生融入学习十营改增的浓厚氛围中。

(三)创新多元动态实践教学模式,搭载地域文化资源载体。目前财务教学的主要模式是理论+上机实训,这种传统模式在经济发展中日益显示其不足之处。理论教学中,学生可以从网上找到丰富的课件资源,上机实训时,软件的功能滞后实际需要,营改增在软件中还无该模块。因而探索多元教学模式显得尤为重要,可根据学校具体情况进行创新。因人而异,以学生为本,此乃教育之根本。地域文化包罗万象,务必探寻与会计课程相关。因地制宜,强化地方特色。就我校而言,处于制造业集中的长沙,隶属海航,学生就业主要是企业与航空公司。因而教学更加针对这两方面进行。我们对该课程分三级段进行,首先是认识实习阶段,培养学生对该课程的兴趣及学习的需求点,随后交叉进行理论教学与实训,最后进入企业进行实习,由合作企业专家对学生进行实际指导。

四、结语

“营改增”是我国财税体制的重要变革,如何适应国家税制改革的大潮、如何让我们高校教师讲授“营改增”,让学生更多地考过会计从业资格证。通过对“营改增”的学习,我们及时了解和掌握最新、最快的财务政策,不断吸收专业管理的新方法、新经验,还能丰富我们的阅历,增长我们的综合见识。希望自己能在平凡的岗位上踏实工作、不断进取,为我们高校教育的建设与发展增砖添瓦。

参考文献:

[1] 杨璐.营改增对企业财务管理的影响及应对措施[J].行政事业资产与财务,2014

[2] 孙卫.“营改增”税改对财税的影响[J].当代经济,2014

[3] 井亚娟.营改增对高职会计专业实训课程教学的影响[J].经营管理者.2016

[4] 刘啸尘.“营改增”对高职会计教育的影响及对策[J].时代金融.2016

猜你喜欢

农家科技下旬刊(2016年9期)2016-12-15

人间(2016年28期)2016-11-10

考试周刊(2016年36期)2016-05-28