基于模糊层次分析的四川小额信贷公司风险评估

2016-11-25 16:27陶敏高山

时代金融 2016年27期

陶敏 高山

【摘要】本文首先从系统性风险和非系统性风险两个方面选取7个指标进行风险评价,接着运用FAHP方法确定影响四川小额信贷公司风险的7个指标的权数,以此反映各个指标对于小额信贷公司风险影响的严重程度,最后,针对影响小额信贷公司风险的因素中权重相对较大的指标,提出几点实现小额信贷公司发展的建议。

【关键词】FAHP 小额信贷 四川 风险评估

一、概述

小额信贷因其服务对象主要是中低收入阶层,因此,在丰富社会融资形式,促进三农发展方面发挥着不可替代的作用。四川省小额信贷业务近些年来大幅增长,到2015年3月末,四川已有354千家小额贷款公司,有超过660亿贷款余额,位列全国第四,小额信贷业务快速发展的同时,也暴露出来一些问题,为了更好的分析四川小额信贷业务的发展情况,判断影响四川小额信贷公司风险的主要因素,本文采用模糊层次分析法来进行分析。

模糊层次分析法(FAHP)是一种将层次分析法和模糊分析法相结合的方法。这个方法是能够比较好的将定量分析与定性分析相结合,最大限度减少人为因素对结果的影响,解决综合评价中的模糊性问题。

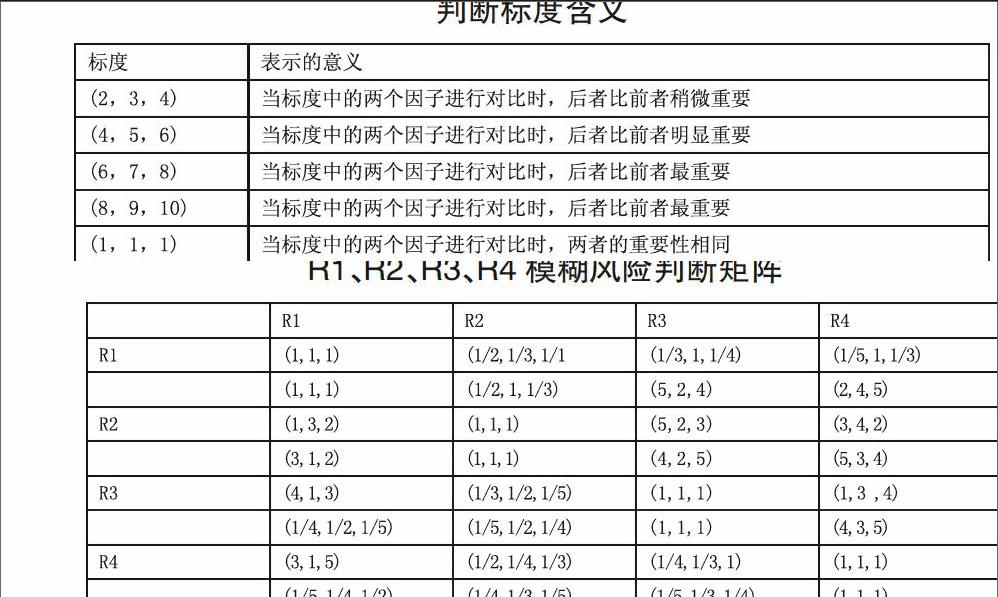

一般情况下我们利用判断标度来设置判断矩阵,判断标度的具体设定见下表:

判断标度含义

二、构建模糊风险判断矩阵

(一)确定测评指标

本文从系统风险和非系统风险两个方面,共选取了七个指标,构建小额信贷风险评估指标体系。其中系统风险包括利率风险(R1)、监管风险(R2)、信用风险(R3)、法律风险(R4);非系统风险包括资金风险(R5)、经营业务风险(R6)以及管理风险(R7)。

(二)构建模糊风险判断矩阵

针对我们选取的7个指标,我们有必要建立模糊风险矩阵来判断这7个因素对整个体系影响程度的大小。一方面,我们可以参考有关专家针对小额贷款公司的评分,另一方面,我们结合针对四川省小贷款公司风险调查的实际数据,最终,我们可以建立如下两个表关于影响小额信贷公司的系统风险和非系统性风险的风险判断矩阵表。

R1、R2、R3、R4模糊风险判断矩阵

R5、R6、R7模糊风险判断矩阵

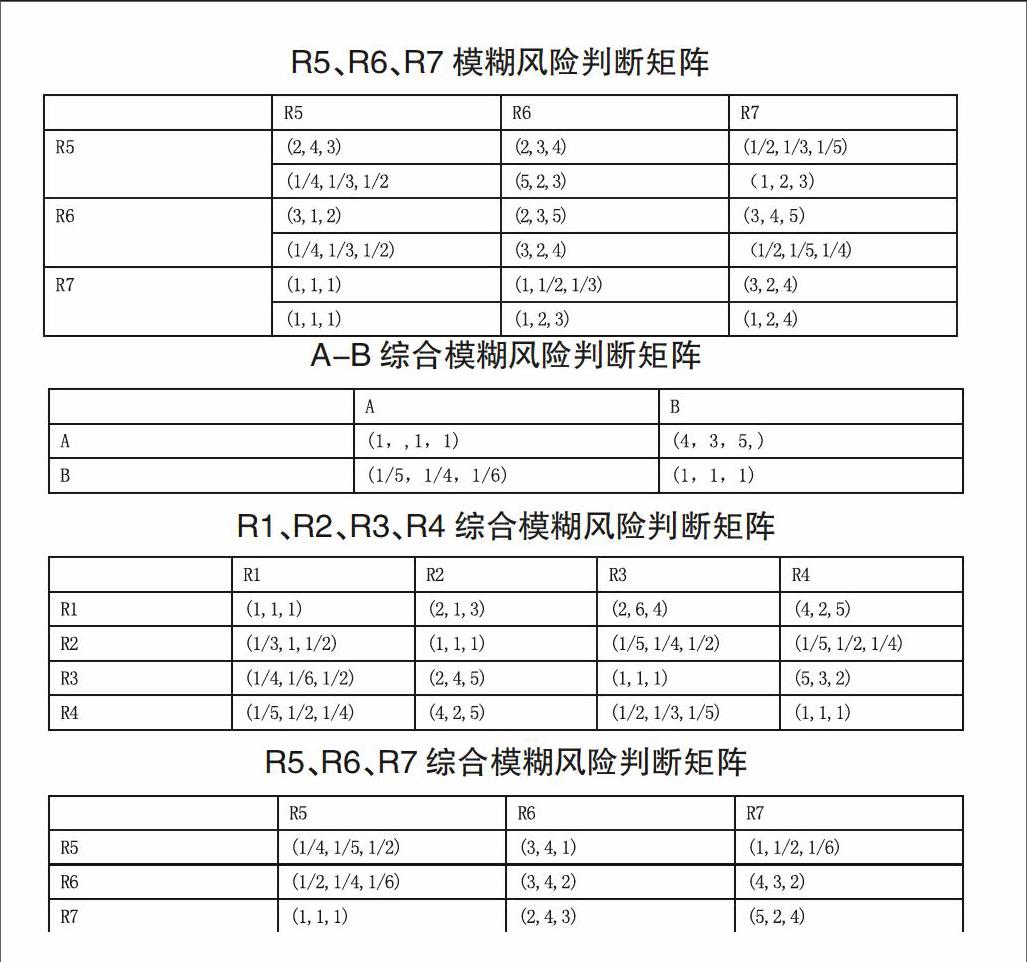

根据系统性风险和非系统性风险设计指标模糊风险判断矩阵的数值,可以计算得出最终的综合模糊风险判断矩阵。

A-B综合模糊风险判断矩阵

R1、R2、R3、R4综合模糊风险判断矩阵

R5、R6、R7综合模糊风险判断矩阵

(三)计算模糊综合矩阵的重要程度值

设模糊判断矩阵R=(rij)n×n各个元素的模糊综合重要程度值为Si。则:

把代入上方程得:

我们利用公式对影响小额信贷公司的4个系统性风险变了和3个非系统性变量的相关数值进行计算,进行模糊综合程度比较,最终结果如下表

系统风险与非系统风险综合模糊值

(四)权重计算及其归一化处理

首先我们得出系统风险类与非系统风险类变量的权重比较结果,权重计算后,我们再对其进行归一化处理。

其次,得到系统性风险类因素的权重与非系统性风险因素的权重,并进行归一化处理。

最后,按照不同层次上元素相对重要性的排序权重,进行归一化处理,并合成总排序,最终得到影响小额信贷公司风险因素的权重向量,见下表。

影响小额信贷公司风险的因素的权重

三、结论与建议

根据上文分析可以发现,在影响四川省小额信贷公司风险的因素中,管理风险排在第一位,其次是监管风险,第三位是资金风险,第四位是法律风险,第五位是信用风险,第六位是利率风险,排名最后的是经营业务风险。因此,针对排名前几位的风险因素可以采取适当的措施进行防范和控制。

首先,管理风险占整个风险的权重达到20%多,排名第一,应加强对四川省小额信贷公司的管理,建立完善的经营管理制度。作为主要服务三农和中小企业的小额贷款公司,需要建立科学的现代企业制度,参考其他行业的先进管理方法,建立一整套符合实际的管理制度,降低管理风险。

其次,监管风险与法律风险权重之和为33.8%,所以改变现有的监督管理措施是当务之急,作为一种新型金融形式,一方面,应该明确小额信贷公司的法律地位,明确其监管对象,另一方面,应该加快立法建设,完善小额信贷的相关法律法规。

再次,资金风险在评估体系中有不小的比重,权重位列第3,占16.4%,小额信贷公司的业务特点决定其只贷不存,这种情况下,要想保证盈利,控制风险,可以拓展融资渠道,充分利用资本市场与民间资本,增强资金的流动性。

最后,信用风险在整个风险评估体系中占14.4%,作为金融类业务形式,应该加强对贷款对象的风险控制,通过各种方法降低信用风险,将小额信贷风险控制在一定范围之内。

参考文献

[1]赵丽娜.小额贷款公司的现状、问题与完善对策[J].中国商界(下半月),2014(3).

[2]古川.基于模糊层次分析综合评价企业内部信息化资源[J].价值工程,2010(2).

作者简介:陶敏(1980-),女,汉族,江西南昌人,硕士,成都信息工程大学统计学院教师,研究方向:金融理论与实践。

猜你喜欢

疯狂英语·新读写(2022年1期)2022-11-23

少儿美术(快乐历史地理)(2020年6期)2020-10-27

中国集体经济(2017年1期)2017-01-04

商业经济(2016年3期)2016-12-23

当代农村财经(2016年9期)2016-11-22

中国工程咨询(2010年7期)2010-02-16