通货膨胀对上市公司股票收益率的影响研究

2016-11-25 17:27吴兰德

时代金融 2016年27期

【摘要】通货膨胀率是否会对股票收益率产生影响,产生怎样的影响都备受金融界学者专家的关注,但却没有一致的定论,并且国内的研究也较少。股票收益能否抵御通货膨胀,股票投资是否能起到保值、增值的作用也是被投资者所关注的。统计表明,上证180指数的流通市值占到沪市流通市值的50%,成交金额占比也达到47%。因此,本文选取上证180作为研究样本,运用2001~2014年的上市公司数据和资料,借鉴国内外相关研究的最新成果,建立VAR模型,通过脉冲响应函数,分析通货膨胀率与股票收益率以及其他广义控制变量之间的脉冲响应特性。实证研究表明:在该阶段我国股票收益率与通货膨胀之间存在着较为明显的正相关关系,同时通货膨胀率对流通性强、市场代表性强以及规模较大、竞争力较强的上市公司股票收益率的影响更大,正相关关系更为明显。

【关键词】通货膨胀率 股票收益率 ADF检验 协整检验 VAR模型

一、问题的提出

从2006年至今,我国股市经历了前所未有的大涨和大跌,不同的板块,不同类型的上市公司股票收益率对通货膨胀又有着怎样不同的反应?我们该如何解释中国通货膨胀率与实际股票收益率之间的关系,是否可以通过股票收益率来改善通货膨胀率又或者通过预测通货膨胀来进行宏观调控,有效控制股票收益率从而影响通货膨胀率;同时,投资人投资于中国股票市场是否能够对抗通货膨胀带来的货币购买力的损失也是备受关注的。

因此,本文将着重研究通货膨胀率与股票收益率之间的关系以及对不同类型上市公司股票收益率的影响。在总结经验教训,为国家社会政策制订提供参考意见同时,为投资者提供相关理论依据,可据通货膨胀的趋势来判断其对股票市场的影响,从而推断股票市场的趋势,抓住投资机会的同时规避风险。

本文将通过ADF检验和协整检验,检验数据的平稳性,然后建立VAR模型。在模型设计中,本文将设置1个因变量,5个自变量,其中1个是主要自变量,另外4个是控制变量,据此通过脉冲响应函数分析通货膨胀率和股票收益率之间的相关性以及通货膨胀率与其他控制变量之间的关系。最后得出结论并给出建议。

二、文献回顾

在费雪效应提出之后,对其的后续检验和研究大致有四种不同的结论,即负相关、正相关、无关和不确定性关系,其中第一种结论占主体。20世纪70,80年代,许多学者对美国费雪提出的理论在不同国家进行了验证,研究表明实际股票收益率与通货膨胀率之间的关系呈负相关,据此在这个时期提出了“股票收益率与通货膨胀率关系悖论”。其中以Fama(1981)提出的“代理效应”假说,并由Kaul(1990)进行了一定的延伸,Modigliani和Cohn(1979)提出的通货膨胀幻觉假说和由Tobin(1958)提出,而后经Cornell(1983)进一步发展的风险溢价假说为主要代表性的假说理论。其中Fama的理论为许多人研究提供了借鉴与参考,Geske和Roll(1983)扩展了Fama的研究,提出反向因果假说,随后Kevin和Perry(1998)提出了产生这种负相关关系的波动性假说,Feldstein和Summers(1979)还从通货膨胀与股票收益率的作用渠道提出了税收效应假说,这些都从不同角度支持了Fama的观点。

在我国近几十年来的经济发展过程中,无论是通货膨胀率还是股票收益率,都出现了显著的周期性波动和结构性转变。而近期国内关于股票收益率与通货膨胀率关系的的研究结果还是以不明确的正负关系为主。

许冰,倪乐央(2006),通过VAR模型验证了我国在短期内通货膨胀率对于股票收益率的影响是正向的,而长期的影响是负面的。

刘金全,马亚男(2009)通过H-P滤波方法等实证分析研究得出,当市场经济处于衰退期,通胀率与股票收益率呈负相关,当市场经济处于繁荣期(扩张阶段),通货膨胀率与股票收益率呈正相关。因此可以知道,通货膨胀率对于股票票收益率的影响并不稳定,需要考虑不同的影响机制和传导作用。

田艳丽(2011)在论文中利用Granger因果检验得出:股票收益率与通货膨胀预期之间存在长期稳定的经济关系,但检验实证表明两者之间并不存在因果关系;利用VAR模型分析脉冲响应得出:通货膨胀在初期确实可促进股市增长,但随着时间推移,其促进作用将变小,最终导致收益率下降,这说明股市发展初期对通货膨胀预期有促进作用,冲击较大,持续时间较长,但随着时间增加,将降低。

而刘卫霞,林勇在2010年则主要是利用分位回归分析得出,当经济运行平稳时,股票收益率与通货膨胀之间的相关关系显著,且呈现负相关关系。而经济波动比较大时,股票收益主要受国家强劲的宏观经济政策因素影响,与通货膨胀的关系不显著。

三、数据来源及实证分析

(一)数据来源介绍

本文中使用的变量包括CPI衡量通货膨胀率,rt=Rt-πt衡量股票实际收益率(其中Rt=ln为股票名义收益率,SZZS为上证综合指数收盘价,πt为通货膨胀率),GIP为工业增加值,GNP衡量实际经济增长率,M2为货币供应量同比增长率,i是人民币对美元汇率,一共6个变量,其中CPI是因变量,rt是自变量,其他都属于控制变量。

本文选取研究上证180指数2003~2014年的月度数据。其中,GNP是通过季度数据分解得到,由于GNP,M2、GIP使用的都是数据的同比增长率,因此我们不需要再对时间序列作季节性调整。所用数据均来源于中华人民共和国国家统计局网站、中国人民银行网站、凤凰网、同花顺、上交所官网。

本文的实证模型在Eviews5.0下完成。

(二)VAR模型建立

我们用x表示CPI,y表示上证180股票实际收益率,GIP表示工业增加值,GDP表示实际经济增长率,M2表示货币供应量同比增加值,I表示人民币对美元汇率

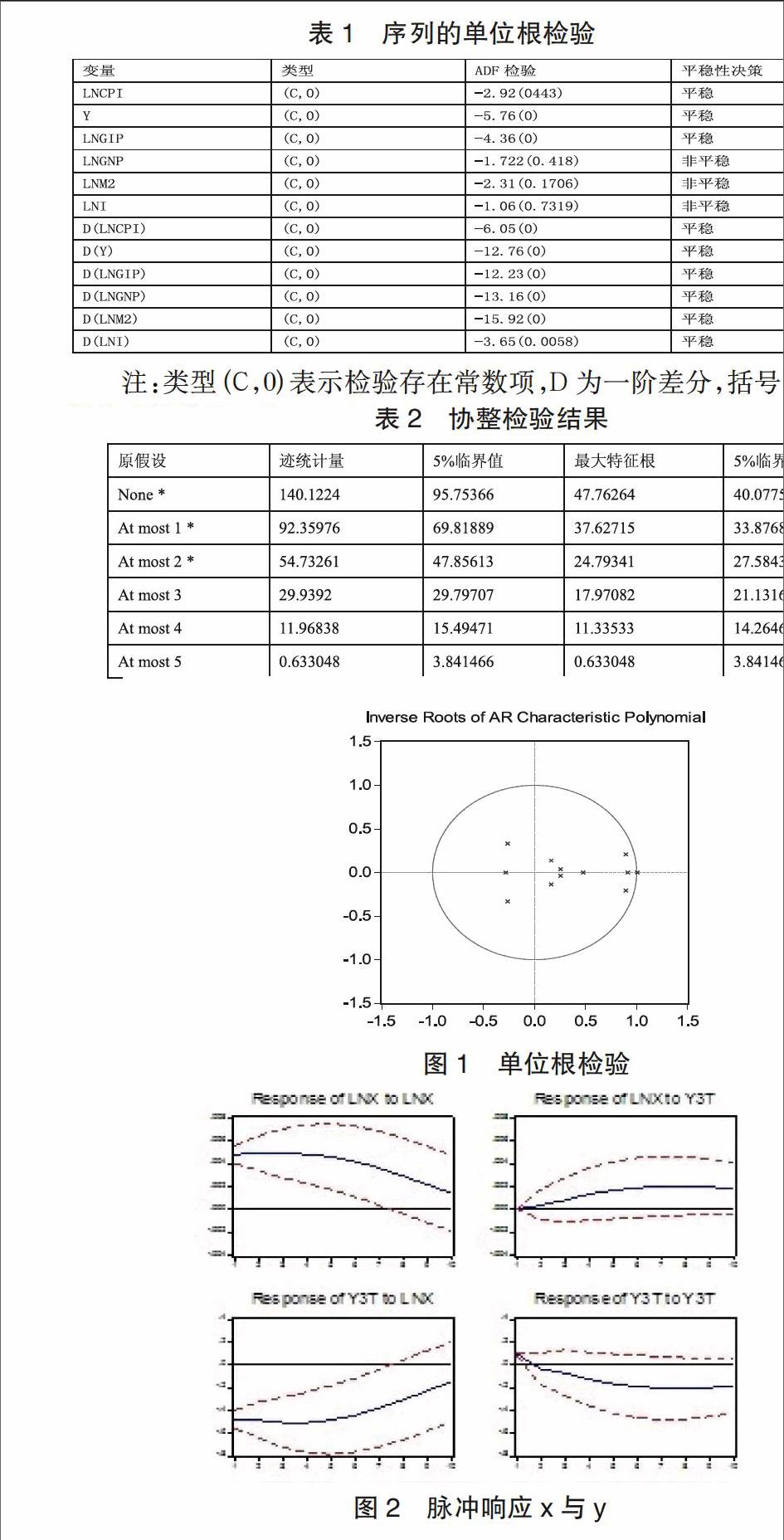

1.ADF单位根检验。由于数据是时间序列数据,因此本文采用ADF检验法对对数化后的3个变量分别进行平稳性检验。

从表1中可以看出,通过ADF检验,这3个序列在差分前都是非平稳的,在一阶差分后都变得平稳了,表明3个序列都是一阶单整的。

2.协整检验。为了检验通货膨胀率CPI与股票收益率、货币供应量M2、汇率i、实际经济增长率GNP、工业增加值GNP之间是否存在协整关系,用Johansen做协整检验,检验结果见表2。

结果表明,变量之间至少存在2个协整关系,说明变量之间具有长期稳定的关系,这也支持了用VAR模型来解释变量之间的关系。

3.VAR模型平稳性检验。利用样本区间的一阶差分序列构建无约束的VAR模型,然后检验VAR模型的单位根检验结果表明单位根都在单位圆内,说明三个VAR模型是平稳的,检验结果见图1。

4.VAR模型。通过Eviews软件建立VAR模型,得到如下矩阵:

(二)脉冲响应分析

为了更好地理解变量之间的动态关系,我们需要分析脉冲响应函数。利用上述三个样本区间的一阶差分序列构建无约束的VAR模型,然后建立脉冲响应函数,图2为样本中x对y、y对x的冲击。

我们可以看出,通货膨胀率对股票收益率的刺激在现阶段处于正相关关系。所以,通脉冲响应函数解释了2001~2014年样本区间内的股票实际收益率和通货膨胀率之间在现阶段较为稳定的正相关关系,两者价格走势趋于一致,这和国内许多学者从供给需求角度分析两者关系的解释以及不同经济发展阶段的不同相关性的研究结果相吻合,且通货膨胀率对于流通性强、市场代表性强、上市公司规模较大的股票收益率的正相关关系更强,与本文初期预测相同。

四、结论与建议

(一)结论

分析表明,通货膨胀率与股票收益率在初期呈现相对的负相关,而后期则逐渐呈正相关关系走向,这与我国国内一些研究结果相符。

通货膨胀率与股票收益率在初期呈现相对的负相关关系,这是由于我国从1997年起长期的通货紧缩政策以及人们对股票市场大多存在观望和信心不足所导致的。而后期财政赤字的不断增加、存款利率的降低以及货币供应量的扩大,两者之间逐渐开始有不显著的正相关关系,再加上近10年来中国股票市场发展较快,人民投资者热情高涨,通货膨胀率推动着股票收益率不断上升,从2006年开始两者存在着明显的正相关关系。虽然两者之间并没有非常直接的因果关系,但是股票实际收益率和通货膨胀的正相关关系说明股票收益对通货膨胀的偏离能够及时进行修正,在价格水平较高时通货膨胀率的变化对股票收益的效应的敏感程度大于在价格水平较低的时期,换句话说说在经济平稳快速增长时期通货膨胀率对股票收益率的正相关关系大于经济发展平缓和衰退时期。因此,在通货膨胀时期,我们更要密切关注股票收益率与未来价格水平的关系,以及两者价格走势的一致性对我们的启示。

(二)建议

1.审慎运用货币政策。由于预期股票收益的变化主要由货币政策的变化引起,而货币政策的变化又影响股票市场。根据本文的结论建议央行可以适时监测股价走势,将股价运行纳入货币政策监控范围,并运用货币政策工具,使股票市场的资金量、股价水平与流通中的货币量达到适度均衡状态,以实现货币政策最终调控目标。

2.谨慎对待股票投资。从以上的实证分析可知,我国通货膨胀率对我国股票收益率在现阶段有着明显的正相关关系并产生着重要的影响作用,适度通货膨胀能刺激股票收益率的上升,恶性通货膨胀抑制股票价格甚至阻碍股市的健康运转。

流通性较强、规模较大的股票类型上证180所代表的股票收益率更具有科学性、市场性,通过分析可知,股票收益率对该类型上市公司股票收益率的影响较前两者大,而据投资者可通过这之间的关系,更为关注这些规模大的上市公司以及一些流通性强、市场竞争性强的股票,更为全面地通过这些股票去了解市场趋向、大盘走势以及股价走势的预测,这有利于投资者的理性投资和较好的收益。

参考文献

[1]许冰,倪乐央.中国股票收益与通货膨胀率、通货膨胀率的波动关系的研究[J].工业技术经济,2006,25(5):152-156.

[2]刘金全,马亚男.股票收益率与通货膨胀率的相关性研究——基于对我国经济周期波动过程的考察[J].吉林大学社会科学学报,2009,49(1):120-125.

[3]田艳丽.通货膨胀预期对我国股票市场股票收益率影响的研究[D].长沙:湖南大学,2009:27-31.

[4]刘卫霞,林勇.我国股票收益率与通货膨胀关系的分位回归分析[J].兰州学刊,2010,202(7):72-75.

基金项目:江苏省高校哲学社会科学研究项目“金砖国家金融合作研究”,项目批准号:2015SJD007。

作者简介:吴兰德(1980-),男,江苏启东人,南京大学经济学院世界经济专业博士研究生,南京大学金陵学院商学院讲师。