B2C电子商务信用风险评价体系设计研究

2016-12-06 12:02张晓艳张霞

中国市场 2016年32期

张晓艳+张霞

[摘 要]随着经济的多元化发展,无论国内还是国外,与线下相比,在线收入仍然相当有限,信任的缺失是消费者不愿在线购买的主要原因之一。消费者对商家和整个在线环境信任的缺失,成为电子商务发展的主要障碍。通过阐述B2C电子商务信用风险的现状,分析了其存在的原因,结合对B2C电子商务信用评价指标的调查与分析,初步设计出了信用风险评价体系,期望此体系能够提高B2C电子商务的在线交易和参与度,促进我国B2C电子商务的发展。

[关键词]B2C电子商务;信用风险;评价体系

[DOI]10.13939/j.cnki.zgsc.2016.32.153

CNNIC最新的《中国互联网络发展状况统计报告》显示,截至2015年12月,中国网民规模达6.88亿人,全年共计新增网民3951万人。网上支付用户达4.16亿人,增长率为36.8%。网络支付企业大力拓展线上线下渠道,运用对商户和消费者双向补贴的营销策略推动线下商户开通移动支付服务,丰富线下支付场景。[1]越来越多的交易倾向于线下支付,使消费者不愿在线购买的主要原因之一,就是信任的缺失。

电子商务主体之间的交流存在不确定性和难以控制性,交易的发生也有很大的机会主义特点。[2]所以,我们有必要对当前B2C电子商务信用的风险做进一步的分析和探究,以设计出更好的风险评价体系,提高B2C电子商务交易的信用度。

1 B2C电子商务信用风险现状分析

1.1 B2C电子商务信用风险概况

电子商务信用风险是一种造成经济损失的可能性,具体是指在电子商务的运营过程中,由于交易主体不守信用,未能履行合同中的承诺,使得交易主体一方或多方承受损失。这种风险主观因素强,对电子商务的发展有阻碍作用。[3]

1.2 B2C电子商务信用风险现状

(1)商家售假现象比较严重。有些电子商务网站的产品说明夸大,明明不是知名品牌却故意把自己的产品描述得“高大上”,实际产品在颜色、质量等方面与商家描述并不相符,有的网站甚至虚假宣传,特别是有化妆品、药品这样产品的网站,消费者在购买商品之后,发现与网上的描述大相径庭。

(2)消费者的信息容易泄露。在产品交易的过程中,需要消费者实名认证,会留下姓名、电话、住址、银行卡信息等,有些商家为了贪图利益,将消费者信息外漏,使消费者受到侵害,带来损失。

(3)消费者拖延付款。消费者收到购买的商品之后,没有在规定的时间内将应付款项交付给B2C电子商务企业。商家索要困难,无故遭受损失。

(4)第三方支付系统出现的支付安全问题。消费者将货款打进第三方系统提供的账户,再由第三方支付系统转进商家账户时,中间可能会出现支付漏洞,货款不及时到账,或者金额不对,等等。此外,由于第三方支付系统要求用户提供真实信息,很容易将用户信息进行泄露,这些隐患一旦被不法分子利用,就会给商家和消费者带来损失。

(5)第三方物流在运输过程中产生的诚信问题。商家将有形商品传递给消费者时,靠的是第三方物流企业,而在商品传递的过程中经常出现漏寄、错寄、商品破损等现象,不仅给消费者带来损失,也影响到了商家的信用。

2 B2C电子商务信用风险原因分析

2.1 目前我国关于电子商务的法律、法规还未形成完整体系

目前我国缺乏完善的法律法规来规范电子商务这种新型的商业模式,不免会给商家和消费者在交易活动方面带来一定的风险。由于电子商务模式在我国才初步形成,人们的电子商务意识还比较淡薄,交易主体故意钻法律的空子,彼此之间互不遵守承诺。互联网的虚拟性较大,难以进行宏观的控制和管理,必须完善我国的电子商务法律体系,保障电子商务交易顺利进行。

2.2 信息的不对称、不完整

电子商务本身具有的特性造成信息不对称、不完整,是形成电子商务信用风险的原因之一。电子商务打破了通过直接面谈或当面交换的传统商务模式,通过达成互联网上的虚拟合同,实现交易。交易双方通常互不见面,只通过交流工具谈合作,无法确知对方的真实身份,导致了交易主体频发失信行为。

2.3 市场监管不力

网络交易具有不确定性,其交易主体之间实际是接触不到的。他们的交流全靠信息交通工具,甚至网上交易成功也依附第三方支付系统。市场监管不力,使得电子商务交易主体缺少管制,交易主体的失信行为无法得到正确、及时的评价,市场交易主体会更加信守不了承诺。同时,由于没有健全的惩罚机制和淘汰机制,处罚力度不够,造成交易市场混乱,严重扰乱了电子商务市场秩序。

2.4 网络信息技术发展较慢

电子商务是在网络基础设施之上发展起来的。由于我国网络信息技术发展较慢,并不能检测出商家信用炒作等行为,商家借此提高信誉度,蒙骗消费者。另外,在第三方支付体系的安全认证方面,有时也会频出差错,会直接给商家带来信用风险。

3 B2C电子商务信用风险评价指标分析

基于B2C电子商务的信用风险现状,我们通过问卷调查和电话访谈的形式分别对消费者和商家进行了关于B2C电子商务信用风险评价指标的调查,共收到512份问卷,其中有效问卷为450份,有效率为88%,共拨打了200个电话,成功接通140个,有效率为70%。

通过对有效问卷的整理和分析,调查结果如下:51.32%的消费者消费时受产品品牌的影响;72.59%的消费者在评价商家信用时考虑产品描述的符合度(产品在颜色、质量等方面的描述与实物相符合的程度);81.09%的消费者把产品质量作为评价商家信用的一级指标;73.36%的消费者认为交易合同履约率(是否按照约定的产品数量、规格、颜色等要求发货)是确认商家信誉的关键所在;73.94%的消费者认为商家的信用评级对网上购物影响很大;65.38%的消费者认为信用炒作(如信用互换、信用刷手等行为)会极大影响消费者的网上购买行为;56.12%的消费者在网购时受商家交易好评率的影响;83.22%的消费者认为第三方支付系统的托管作用是消费者能否安全消费的重要保障;57.6%的消费者会在网购时考虑第三方物流的可靠性,即送货质量和送货速度。

另外,通过电话访问,部分B2C电商透漏,消费者不守信用最大的表现就是拖延付款,没有在规定时间内将货款交付给商家,还有的消费者为了谋取不正当利益,对商品进行不切实际,甚至恶意的评价。个别支付系统在货款的支付方面不够及时,甚至没有将货款兑现给商家。目前电子商务市场信任危机比较严重,电子商务主体之间存在的信任隐患,对我国电子商务的发展有很大的影响。

4 B2C电子商务信用风险评价体系设计方案

4.1 构建B2C电子商务信用风险评价体系

为了减少B2C电子商务信用风险,促进各方主体诚实守信,综合以上对B2C电子商务信用风险评价指标的调查和分析,构建B2C电子商务信用风险评价体系的思路如下。

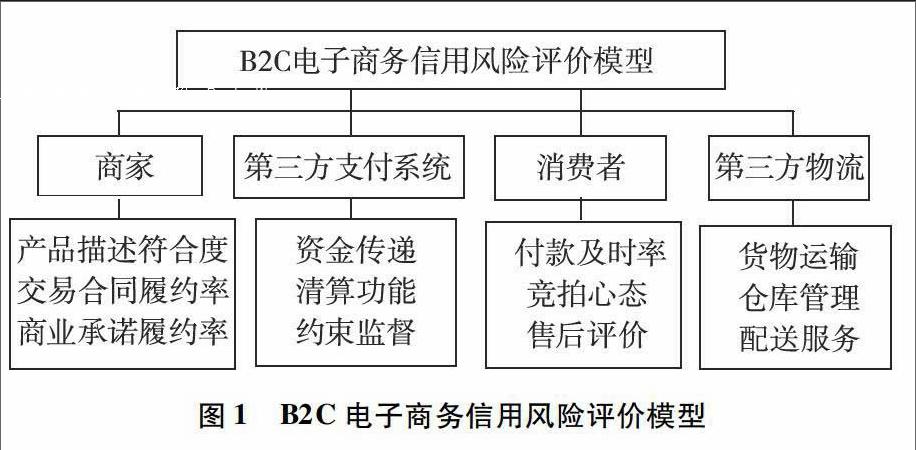

首先,B2C电子商务主要涉及四个主体,分别是商家、第三方支付系统、消费者和第三方物流。以这四个主体为一级评价指标,再以此为基础具体到二级评价指标。每个评价指标的背后都用信用评级分数制约束着,总体评价规则是若这些信用指标在交易后没有完成,则交易主体的信用评级会被相应降分。

其次,在B2C电子商务各信用风险中,商家的违背信用行为最为严重。对此,我们对商家的二级指标进行了具体分析。与消费者、第三方支付系统和第三方物流的二级指标平行的是产品描述符合度、交易合同履约率、商业承诺履约率,原因是这三个指标与消费者甚至第三方支付系统、第三方物流息息相关,消费者主要是通过这三个指标对商家进行信任评价。除此之外,影响商家信用的二级指标还有产品品牌、客服诱导、交易实现率、企业市场地位以及信用炒作,这些指标都对商家的信用评价起到关键作用。

再次,第三方支付系统在商家与消费者之间起到一个隐藏桥梁的作用。在这个桥梁的两端是商家与消费者,第三方支付系统在它们中间的信用表现主要是货款在传递时是否及时,资金在清算时是否准确,对于它们的交易行为是否进行合法的约束与监督。根据这些,我们设置了第三方支付系统的信用评价指标,分别是:资金传递、资金清算、约束与监督。

最后,消费者的购买信用以及第三方物流的信用也影响了B2C电子商务的健康发展。评价消费者信用的二级指标是付款及时率、竞拍心态、售后评价,在B2C电子商务平台中,消费者拖延付款、恶意竞拍和不符合实际的评价,是违背信用最常见的表现。由于第三方物流的主要任务是配送货物和对货物的管理,所以对它设置的二级指标是货物运输、仓库管理、配送速度。

4.2 B2C电子商务信用风险评价模型

在电子商务信用风险评价体系中,最重要的就是确定好信用风险评价指标,这是构建B2C电子商务信用风险评价模型的第一步。按照以上构建B2C电子商务信用风险评价体系的思路,我们设计了B2C电子商务信用风险评价模型,如图1所示。

B2C电子商务信用风险评价模型的设计遵循了信用评级分数制的规则。

首先,消费者评价商家的信用风险。消费者收到的产品若是在颜色、质量等方面与在B2C电子商务网站了解到的不一致,出现了颜色有偏差、质量差等问题时,消费者投诉,经电子商务平台查实后,商家的信用评级会被相应降分;若商家没有按照约定的产品数量、规格等要求发货,消费者投诉,情况查实后,商家的信用评级会被相应降分;若商家违背了与消费者的商业承诺,如没有在七天内对有理由的消费者进行退换货,消费者投诉,情况查实后,商家的信用评级会被相应降分。信用评级较低的商家,信用风险指数会极高,同时会暴露在B2C电子商务平台上,引起消费者警惕。

其次,消费者与商家共同评价第三方支付系统的信用风险。第三方支付系统在消费者与商家之间至关重要。它与交易货款直接挂钩,若第三方支付系统在商家与消费者之间进行资金传递时,没有及时将顾客的货款打进商家账户,或者私自吞了货款,第三方支付系统的信用评级会被相应降分;若第三方支付系统在资金清算时,没有准确转账,或者在中间环节作假,非法转移货款时,其信用评级会被相应降分;若第三方支付系统在中间无视商家与消费者的不正当交易,没有起到约束监督作用时,其信用评级也会被相应降分。分数越低,则第三方支付系统的信用评级就会越低,相应的信用风险会越高,风险高的第三方支付系统会被电子商务平台检测出来,遭到使用取缔。

再次,商家对消费者的信用风险进行评价。消费者若是在购买过程中,故意拖延付款时或恶意竞拍,导致其他真正想要竞拍的买家失去购买机会;当产品拿到手,做出恶意评价或是出于自身的原因故意要求商家退换货物,消费者的用户信用评级将会被相应降分。分数越低的用户,信用评级越低,其信用风险指数会越高,分数极低的用户账号可能会暂时关闭,不允许交易。

最后,商家和消费者共同评价第三方物流的信用风险。第三方物流是连接商家和消费者的桥梁,作用至关重要。第三方物流在运输货物过程中,若是产品质量出现了损坏,除去不可抗力因素,那么其信用评级将会被相应降分;在仓库管理过程中,若是产品数量减少,或是由于管理不当,出现了货物质量问题,其信用评级将会被相应降分;第三方物流在配送货物时若是速度过慢,没有及时送达,影响了消费者的需求使用,其信用评级将会被相应降分。信用评级低的第三方物流,信用风险会高,呈现在B2C电子商务平台上,便于商家和消费者的分辨和选择。

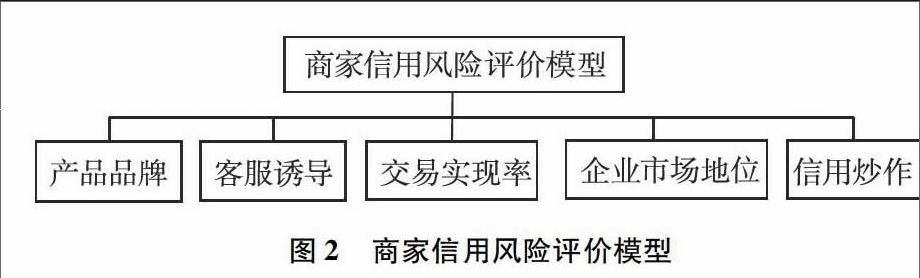

在B2C电子商务各信用风险中,商家的违背信用行为最为严重,而且评价商家的信用风险指标也很多,其中主要的指标如图2所示。

在商家信用风险评价模型中,我们对商家信用风险指标作了详细的分析。此模型同样遵循信用评级分数制的规则,若出现以下几种情况,被查实后,信用评级都会相应降分。①商家冒用品牌,或者打着品牌的幌子蒙骗消费者;②客服利用不正当的方式增加销售量,如诋毁其他商家产品,推销自己的产品,或是用“绝对合适,绝对放心”这样不切实际的词语引诱消费者时;③商家虚报交易实现率,即实际最终交易完成的数量并没有那么高;④商家哄抬市场地位,贬低竞争者;⑤商家有信用炒作的行为,如会雇用一些人利用申请的账号刷信誉,给好评,或是增加访问量、收藏量。

5 结 论

B2C电子商务是随着全球经济多样化出现的一种新型商务模式,在它的发展过程中不可避免地产生了许多信用风险。通过对B2C电子商务信用风险的分析,以实际调查为依据,对信用风险的评价指标进行描述,然后设计了B2C电子商务信用风险评价模型,并在模型的基础上对B2C电子商务的信用风险体系进行了初步探讨,此体系在评价电子商务主体的信用风险方面具有一定的可行性。

尽管B2C电子商务产生的信用风险会随着电子商务的成熟不断出现,但是随着我们不断深入研究和网络智能化的提高,电子商务市场规则会越来越规范,B2C电子商务信用风险会逐步降低。

参考文献:

[1]国家图书馆研究院.CNNIC发布第37次《中国互联网络发展状况统计报告》[J].业界动态,2016(2).

[2]唐嘉庚.互动性对B2C环境下信任及购买行为倾向影响研究[J].企业管理,2006(3).

[3]张晓艳,徐艳华.B2C电子商务信用风险及其防范措施[J].信用/法制,2015(2).

猜你喜欢

辽宁经济(2017年6期)2017-07-12

商业会计(2016年13期)2016-10-20

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28

特区实践与理论(2014年5期)2014-07-24