供电企业内部控制风险评估

2016-12-07 02:39刘依阳张雪封静雪

合作经济与科技 2016年24期

刘依阳+张雪+封静雪

[提要] 本文基于内部控制相关理论,全新构建供电企业内部控制风险评估体系,并运用模糊综合评价法和层次分析法对秦皇岛供电公司内部控制风险进行评估。通过案例分析,总结对整个电力行业的启示。

关键词:内部控制;风险评估;模糊综合评价法;案例分析法

中图分类号:F27 文献标识码:A

收录日期:2016年10月27日

近年来,随着全球能源互联网及电力体制改革逐步深化,电力企业面临内外部双重挑战的巨大压力,同时对其风险防控能力也提出了新的、更高的要求。本文运用模糊综合评价法和案例分析法对供电企业内部控制风险评价体系的构建及评估具有一定的理论意义和现实意义。

一、国内外研究动态

(一)国外研究现状。Jerry D.Loghry and Chad B.Veaeh(2009)通过结合案例对风险评估进行了进一步研究,指出每个企业都应该根据自身的情况去设计适合的风险评估系统,强调风险评估是对风险的科学分析的重要组成部分,并指出企业的风险评估方法会通过经验和反复的应用而得到精炼。Xavier、José Carlos de Moura(2011)通过以铁路运输行业为基本样本,在传统的双指数(概率和后果)技术风险评估方法的基础上,构建出了铁路危险货物运输风险的评估模型。把不同种类的风险因素,如人员伤亡、财产损失、环境污染及交通中断等因素进行了综合考虑。通过合理有效地评估风险,为铁路危险货物运输的优化提供了相关参考标准。ArshamMazaheri、Jakub Montewka(2014)从风险管理的角度,通过以船舶业为研究对象,构建出了相关风险评估模型。其在文章中阐述了三个目的:首先,提出了一个以知识为基础的风险建模的框架方法,且采纳了由国际海事组织提出的正式安全评估建议;其次,彻底讨论和检讨所有现有的风险模型;最后,提出了更加适合的风险管理和决策模型,并给出了未来相关模型发展的建议。

(二)国内研究现状。李薇(2013)指出,由于电力企业本身属于资金密集型企业,导致电力企业需要大量的资金,这无疑会加大企业的财务风险。从而,分析影响企业财务风险的相关因素,合理地规避风险就显得十分重要。吕伟康、梁瑞玲和陈丹梅(2013)通过以广东佛山市县级供电企业为研究对象,发现其内部控制并不完善且审计质量较差,未能真正按照《审计项目质量控制办法》来严格操作。在此基础上,提出了多种关于强化企业审计风险控制的有效建议。周守华、胡为民(2013)对我国2012年A股的上市公司内部控制情况进行研究发现,我国多家上市公司存在着风险评估不到位的问题。我国的上市公司近几年关于内部控制评价报告中关于风险披露的项目较少,且部分风险项目并没有相对应的风险应对措施。盖虹霞、胡秋红(2014)以电力企业的财务风险为分析研究对象,进一步分析探讨了电力企业财务风险内部控制的重要性,最后根据所产生的问题探究出了电力企业财务风险内部控制的相关对策。

综上所述,在内部控制和风险评估方面,国外的理论和实务研究都比较成熟,我国学者在借鉴和引进国外内部控制理论的基础上,结合我国具体企业的情况进行了一定的探索。但是二者间仍存在以下差异:国外文献更多地选择建立评估模型检验企业的内部控制水平,研究内部控制和风险管理的重要性,倡导建立风险评估体系;而我国学者趋于利用归纳总结的方法对内部控制进行评价并提出改进意见,很少明确提出风险评估的具体方法和评价标准。

二、供电企业内部控制风险评估体系的构建

(一)设计思想。本文以科学合理、全面系统、简明实用、客观可比、定性与定量相结合为原则,分别从控制环境、风险评估、控制活动、信息沟通以及内部监督等方面分析内部控制风险,以风险评估为研究重点,进行评价指标构建和后续实证分析。首先,确定风险评估的评价指标,分别将内外部风险指标细化为更具体可度量的指标;其次,确定风险评估的评价内容,要与实际管理相契合,反映实际情况,明确内部控制的优势和薄弱环节;再次,进行模型构建,运用层次分析法确定权重指标,利用模糊综合评价法进行风险评估,最终确定企业各级风险得分,完成风险评估测定;最后,得出结论及其启示。

(二)具体指标设计。本文在参考诸多评价指标体系基础上,依据评价指标体系设计原则,结合电力行业内部控制现状,设计了相应的风险评估指标体系。该指标体系主要包括外部风险和内部风险。其中,内部风险主要是针对内部控制现状特点而设的,包括内部环境、风险评估、信息与沟通和内部监督四个要素,而控制活动要素则体现在风险防控的对策及启发上,因此在风险评估指标中未将控制活动列入风险评价体系之内。供电企业内部控制风险评估体系的构建,如表1所示。(表1)

三、实证分析

本文采用模糊综合评价法和层次分析法相结合的数理分析模型:运用层次分析法,通过专家打分获得秦皇岛供电公司内部控制定性指标结果,从而确定各级风险指标权重;利用模糊综合评价法进行风险评估,最终确立秦皇岛供电公司企业各级风险得分,完成风险评估测定。

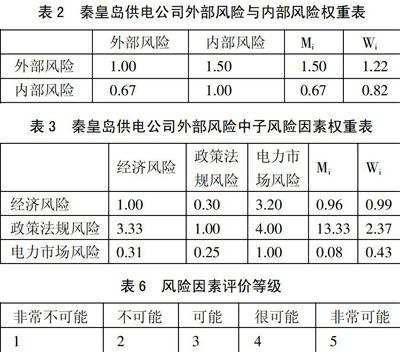

(一)用层次分析法确定指标权重。本文对秦皇岛供电公司内控风险的定性指标结果采用专家打分法获得。汇总所有专家打分的结果,如表2所示。(表2)

对向量=[1.22,0.82]T正规化,可得到一级指标权重:W=[0.60,0.40]T。(表3)

对向量=[0.99,2.37,0.43]T正规化,可得到外部风险二级指标的权重:W=[0.26,0.63,0.11]T。

该二级指标的最大特征根:?姿MAX=3.11

一致性指标CI为0.05;另外,RI=0.58。

CR=CI/RI=0.05/0.58=0.09<0.1,满足一致性检验。(表4)

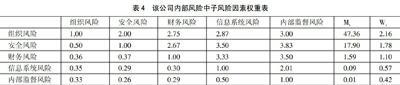

对向量=[2.16,1.78,1.10,0.57,0.42]T正规化,可得到内部风险二级指标的权重:W=[0.36,0.30,0.18,0.09,0.07]T。

各个子风险因素一致性检验结果CR均小于0.1,满足一致性检验。通过继续使用层次分析法计算出该公司的内外部风险中各个子风险因素的权重,如表5所示。(表5)

(二)用模糊综合评价法进行风险分析

1、确定评价因素的等级。本文根据风险指标设定了风险发生的五个等级,如表6所示。(表6)由此得到了评价因素的等级V={v1,v2,v3,v4,v5},并且分别用1-5的分数来评定。

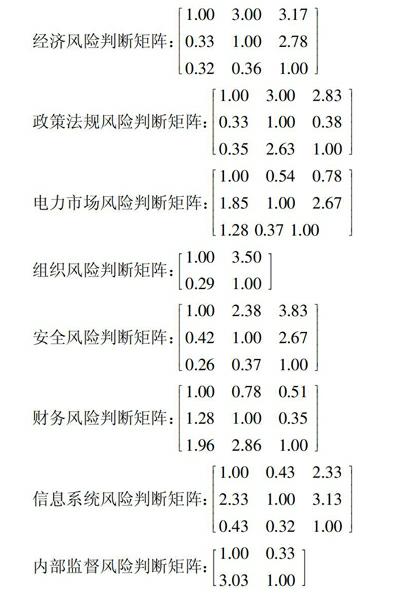

2、确定判断矩阵。组成20人的评审组调查结果如表7所示。(表7)

四、研究结论及启示

H供电公司风险评估的最终分数为3.77,根据风险评价因素的等级来看,该公司的风险处于可能到很可能之间,风险水平较高.风险评估结果得分较高的因素:(1)经济风险评估结果为3.2分,表明H供电公司受经济环境影响,具有一定风险,但整体风险水平在可控范围内;(2)电力市场风险评估分值为3.72分,略高于经济风险,但还是相对较低;(3)政策风险评估得分为3.87分,是外部各要素中得分最高的因素,表明国家宏观政策对该公司影响较大;(4)财务风险评估得分为3.85分,处于相对较高的水平,可见财务风险是电力企业重要风险点和防控点;(5)安全风险评估为3.91分,说明该公司安全生产管理方面存在薄弱点;(6)组织风险评估分值最高为4.09分,说明该公司在内部控制组织机构设置不够健全,对内部控制重视程度有待进一步提高。

面对诸如组织风险和安全风险等对电力行业持续有效经营产生重大影响的企业内部风险,电力行业内的企业一方面应不断建立健全组织结构,明确内部控制各部门职责,完善内部控制工作机制;另一方面要对提高基础设施的安全程度,降低安全事故发生的频率以保证安全供电;处于电力行业这样一个对风险较为敏感的行业中,无论是领导者还是每个员工都应该增强风险意识,降低企业风险水平,培养具有丰富经验和专业技能的内控人才,不断根据实际工作需要,持续优化内部控制评价程序,创新评价方法,促进企业内控管理水平的持续提升。

主要参考文献:

[1]JerryD.Loghry,Chad B.Veah.Enterprise Risk Assessments[J].Professional safety,2009.2.

[2]Xavier,JoséCarlos de Moura.Risk assessment model approach for dangerous goods transported by railway[J].Journal of Transportation Security,2011.4.4.

[3]ArshamMazaheri,JakubMontewka,PenttiKujala.Modeling the risk of ship grounding—a literature review from a risk management perspective[J].WMU Journal of Maritime Affairs,2014.13.2.

[4]李薇.电力企业财务风险评估与防范[J].时代金融,2013.8.

[5]吕伟康,梁瑞玲,陈丹梅.电力企业内部控制及内部审计整合策略探讨[J].审计广角,2013.8.