智力资本、研发投入与企业绩效的实证分析

2016-12-09 07:52郭黎张爱华乐洋冰

统计与决策 2016年19期

郭黎,张爱华,乐洋冰

(1.武汉软件工程职业学院商学院,武汉430205;2.文华学院经济管理学部,武汉430074;3.中南民族大学民族学与社会学学院,武汉430074)

智力资本、研发投入与企业绩效的实证分析

郭黎1,张爱华2,乐洋冰3

(1.武汉软件工程职业学院商学院,武汉430205;2.文华学院经济管理学部,武汉430074;3.中南民族大学民族学与社会学学院,武汉430074)

文章以研发投入为中介变量,分析智力资本对企业绩效的影响关系,并探索研发投入的中介效应。采用137家上市高技术企业最新数据,利用线性回归和路径分析方法研究三者之间的关系,实证结果表明:智力资本对研发投入和企业绩效均产生显著正向影响;研发投入也显著影响企业价值,即研发投入在智力资本与企业绩效之间具有部分中介效应。由此,企业应重视智力资本开发与管理,增大研发力度以提升绩效水平。

智力资本;研发投入;企业绩效

0 引言

“知识经济”时代,智力资本正逐步地替代传统经济的土地、资金及机器厂房等物质资本,成为最主要的生产要素。即使是两个具有完全相同物质资本构成的企业,其经营状况可能差别巨大,这正是智力资本差异导致的。因此研究智力资本对企业绩效究竟有怎样的影响,通过何种机制发生这种影响是非常有意义的。当前企业面临产品同质化的激烈竞争,企业尤其是高技术企业要想生存和可持续发展,必须不断增加研发投入以提高创新能力,将创新成果产品化以迎合或创造市场,从而保障企业价值的实现。智力资本本身就是一种能够进行创新投入的无形资源,从而能够通过创新投入间接影响企业绩效。因此智力资本的存量及质量的高低,对于研发投入和企业价值均产生影响。以往的研究并不多见研究三者之间的关系,因此本文尝试从研发投入的视角研究智力资本对研发投入和企业绩效的影响,并探索研发投入的中介效应,从而揭示智力资本影响企业绩效的一种可能机制。

1 理论假设

1.1智力资本对企业绩效的影响

本文采用现有研究的主要观点,将智力资本划分为三个维度(Youndt,1998),即人力资本、组织资本和关系资本。其中人力资本维度是最主要要素,是企业绩效的根本来源和驱动力量,所谓“企无人则止”。根据资源观,优秀的人力资源成为不可复制和替代的异质性资源,是企业创新力和竞争力的来源。组织资本和关系资本作为企业内外部资本,其作用是保障人力资本绩效创造功能的发挥。组织资本从内部生产经营程序和经验方法促进资本向绩效转化,而关系资本在外部促使产品的市场实现。Peña(2002),朱瑜等(2007),Wang(2008)等均指出人力资本、组织资本及关系资本与新创企业创新绩效存在显著正向促进关系。基于此,本文提出假设H1:

H1:智力资本三个维度对企业绩效具有正向影响。

1.2智力资本对研发投入的影响

研发投入包括两个方面,即人力资本投入和经济资源投入。人力资本的投入至关重要,研发的主体是人,没有高水平技术人员的投入则不可能取得研发成果。因此企业投入研发的人力资本直接决定了其研发能力,当然人力资本的投入最终体现在物质资本的投入上,可以用投入物质资本的高低进行衡量。组织资本和关系资本投入是经济资源投入,可以促使人才投入和创新能动力的提高。由此可以判断智力资本三个维度对研发投入具有直接影响作用,因此本文提出假设H2:

H2:智力资本三个维度对研发投入产生正向影响。

1.3研发投入对企业绩效的影响

研发投入与企业绩效之间的关系可能是双向的,一方面研发投入的增加会促进企业的革新从而实质性地提升绩效,另一方面绩效的增加可能会进一步增加研发投入。因此二者形成良性的循环,互相促进。依据本文研究目的,只分析研发投入对绩效的影响。廖中举(2013)、孙维峰和黄祖耀(2013)的研究均表明研发投入对企业绩效具有显著的影响。由此分析,本文提出假设H3:

H3:研发投入对企业绩效产生正向影响。

1.4研发投入的中介效应

Baron&Kenny(1986)曾指出,作为中介变量需要满足两个条件:一是该变量与解释变量存在较强的相关关系;二是该变量与被解释变量存在较强的相关关系。由于智力资本对研发投入和企业绩效均具有显著地正向影响,研发投入也会对绩效产生显著正向促进作用,由此可知研发投入可能是智力资本与绩效之间的中介变量。因此提出假设H4:

H4:研发投入在智力资本三个维度对企业绩效的作用关系中起到中介作用。

2 指标选取与模型构建

2.1样本选择与数据来源

为了更加突出智力资本、研发投入和企业绩效之间的关系,从而对假设进行验证,本文选择我国A股上市的高技术的最新数据作为实证研究的样本。依据2013年国家统计局关于高技术产业(制造业)的分类,再结合证监会发布的2015年第三季度《上市公司行业分类指引》,确定本文的高技术企业来自2014年深交所和上交所中制造业大类下的医药制造业、设备制造业(包括通用设备和专业设备)、计算机、通信和其他电子设备制造业及仪器仪表制造业四类企业。为了保证数据的有效性和研究的可靠性,在选择样本时,剔除数据极端或不全的样本。共得到样本137个,其中医药制造业37个,设备制造业42个,计算机、通信和其他电子设备制造业57个,仪器仪表制造业1个。数据主要来自CSMAR数据库,研发投入数据从深交所或上交所披露的年报中手工搜集得到,采用Excel2013、SPSS19.0及Amos19.0等软件进行统计分析。

2.2变量定义

各变量定义及说明如表1所示。

表1 变量定义与说明

2.3回归模型

智力资本可能通过研发投入作用于企业绩效,即研发投入作为“桥梁”连接智力资本与企业绩效,这种间接作用方式即为中介效应。以X,M和Y分别表示自变量,中介变量和因变量,当X对M和Y均可产生显著影响,且M也对Y产生显著影响时,则X通过M对Y产生影响的作用即为中介效应。根据Baron&Kenny(1986)提出的检验中介效应的方法,一般需要以下三个步骤:

第一步,构建X与Y之间的回归模型,检验回归系数显著性;

第二步,构建X与M及M与Y之间的回归模型,检验回归系数的显著性;

第三步,将X和M同时纳入回归方程中,检验X对Y回归系数的显著性。若该系数仍然显著,且系数有所下降则表示M起到部分中介效应;若该系数不再显著,则M起到完全中介效应。

3 实证结果及分析

3.1描述性统计及相关性检验

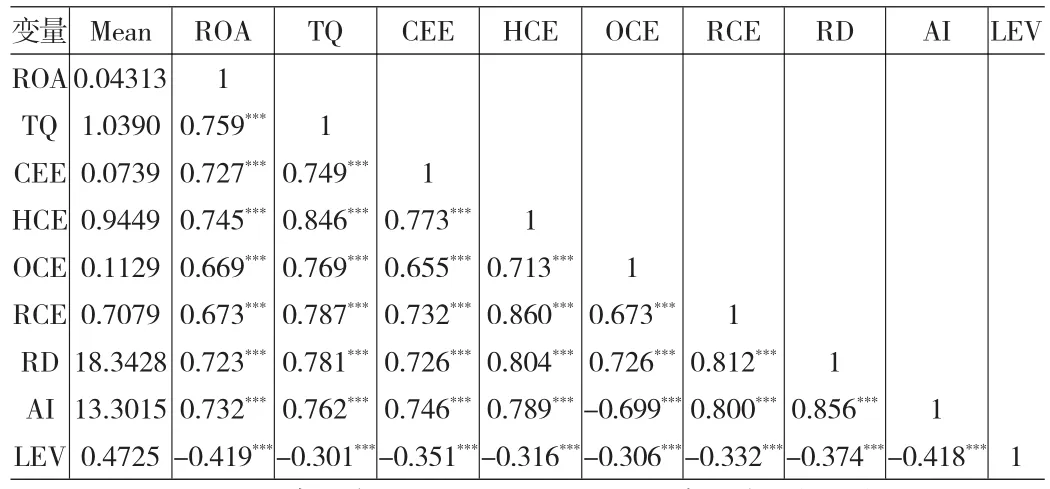

各变量描述性统计(限于表幅仅列示均值)及Pearson相关系数如表2所示。

表2 描述性统计及Pearson相关性检验

由表2,财务资本增值率均值为0.739,而智力资本三个维度的增值率均值均大于CEE,尤其是HCE为0.9449,说明智力资本在绩效贡献中的主导作用。由Pearson相关性系数可以看出,自变量与控制变量和因变量之间均存在显著的线性相关性,且相关程度大多在0.6以上,说明相关程度较高。中介变量与因变量的线性相关性也显著,说明研发投入起到中介作用。控制变量与其他变量也是相关的,其选择合适。

3.2回归结果及分析

为了分析智力资本对研发投入和企业绩效的影响,探索研发投入的中介效应,本文首先采用多元线性回归模型进行回归定性分析三者之间的关系,然后采用结构方程模型中的路径分析方法定量分析影响程度及中介效应的大小。回归结构如表3所示。

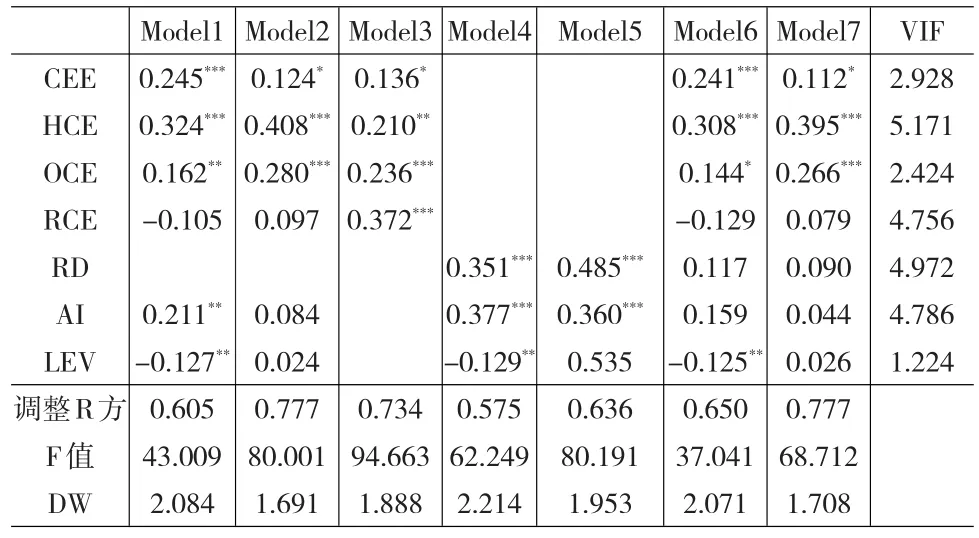

表3 智力资本、研发投入及企业绩效多元回归结果

从模型的拟合优度(调整R方),方差齐性检验(F值)、DW值和VIF值看,各模型均具有显著的统计意义。财务资本增值率对短期绩效的正向促进作用在1%水平上显著,而对长期绩效的影响在10%水平上显著,可能是因为财务资本比较容易转化成短期绩效。人力资本增值率和组织资本增值率均对长短期绩效产生显著的正向影响,且HCE的影响系数最大。但是关系资本增值率对绩效不产生显著地影响,该结论不支持原理论分析,可能原因是当期我国高技术企业主要依赖其自身生产经营情况,对外部关系的运用并不够,因而没有对绩效产生显著作用。模型3回归结果显示财务资本增值率和智力资本各维度增值率对研发投入均具有显著地正向关系,该结论支持原假设H2。模型4和模型5回归结果显示,研发投入对企业长短期绩效的正向促进作用均在1%水平上显著,说明高技术企业绩效较大地依赖创新产出,应适当地有针对性地增加研发投入。回归结果支持原假设H3。

3.3研发投入的中介效应分析

模型6和模型7将智力资本和研发投入同时纳入模型,以检验研发投入的中介效应。根据模型1到模型5的回归结果,可以得出中介效应检验流程中的第一步和第二步均得到验证(除了RCE),因此可以根据模型6和模型7中的回归系数的显著性判断是部分还是完全中介效应。若回归系数仍然显著,且该系数有所下降,则RD起到部分中介效应,影响路径包括:①CEE→RD→绩效;②HCE→RD→绩效;③OCE→RD→绩效。若回归系数不再显著,则RD起到完全中介效应,本文不存在完全中介效应路径。路径RCE→RD→绩效无效,因为RCE对绩效不产生显著影响,即验证流程的第一步得不到验证。

根据中介效应定性分析的结论,可以构建路径分析的理论模型以进行中介效应的定量分析。例如可以构建以研发投入为中介变量,以CEE、HCE、OCE和RCE为解释变量及以ROA为被解释变量的理论模型。使用Amos19.0软件进行路径分析的结果如图1所示。

图1 路径分析模型

模型拟合优度指标AGFI=0.963>0.90,NFI=0.999>0.90,IFI=1.000,RMSEA=0.000<0.08,Chi/df=0.7<3,各指标均较为理想,模型具有较好的适用性。

从模型的路径系数可以具体计算出影响程度,CEE对绩效的直接影响系数是0.282,间接影响系数是0.136* 0.197=0.027,总影响系数为0.309(0.282+0.027)。同样可以得到HCE对ROA的直接和间接影响系数为0.255和0.041,总影响系数为0.296。OCE对ROA的直接和间接影响系数为0.160和0.046,总系数为0.206。影响的总系数为0.811,其中财务资本对短期绩效的影响最大,占比为38.10%,人力资本和组织资本的绩效贡献占比为36.50%和25.40%。

采用路径分析方法同样可以得到各变量对长期绩效的影响程度(过程省略),总的影响系数为0.924,说明本文变量对长期绩效的解释性非常好。对TQ贡献最大是HCE,系数为0.475,占比51.41%;其次是OCE,贡献占比为32.47%;最后是财务资本,贡献占比为16.12%。此结论与对ROA的贡献占比正好相关,说明影响长期绩效的关键要素是智力资本。

4 结论

本文主要从研发投入视角实证研究了智力资本对企业绩效的影响关系,并分析了研发投入的中介效应。以我国高技术上市企业2014年数据为样本,得出的主要结论包括:第一,人力资本既能够直接对绩效产生显著正向促进作用,又能够通过研发投入对其产生间接作用。且人力资本对长期绩效的贡献最大,绩效贡献占比过半。因此高技术企业应该做好人才管理工作,重视人才,尊重知识,发挥个人专长,尽其所能。第二,组织资本也可以直接和间接对长短期绩效产生显著正向促进作用,且贡献率均在30%左右。可见内部资本对绩效的重要性,因此企业要加强自身建设,从内部保障绩效的顺利实现。第三,关系资本对绩效不产生显著影响,可能是因为企业对关系资本的重视并不够,或者是因为样本高技术企业目前不显著依赖关系资本。企业应该意识到外部关系的建立和保持对于发展的好处,要开发和运用关系资本以提升绩效。本文的研究结论不具有广泛性和全面性,不适用于其他行业,因此在以后的研究中可以考虑对行业进行比较,丰富和加深智力资本对企业绩效影响关系的认识。

[1]Bontis N.Intellectual Capital:An Exploratory Study That Develops Measuresand Models[J].ManagementDecision,1998.

[2]Edvisson L.Developing Intellectual Capital at Skandia[J].Long Range Planning,1997,30(3)

[3]高娟,汤湘希.智力资本作用机制:直接效应·间接效应·调节效应[J].华东经济管理评论,2014,28(6).

[4]蒋琰,茅宁.智力资本与财务资本:谁对企业价值创造更有效[J].会计研究,2008,(7).

[5]廖中举.R&D投入、技术创新能力与企业经济绩效间关系的实证分析[J].技术经济,2013,32,(1).

[6]刘程军、蒋天颖、华明浩.智力资本与企业创新关系的Meta分析[J].科研管理,2015,(1).

[7]卢馨,黄顺.智力资本驱动企业绩效的有效性研究[J].会计研究, 2009,(2).

[8]南星恒.企业智力资本价值创造行为研究[J].南京审计学院学报, 2014,(3).

(责任编辑/刘柳青)

F270

A

1002-6487(2016)19-0186-03

郭黎(1973—),男,湖北武汉人,硕士,副教授,研究方向:会计准则、内部控制、企业财务管理。张爱华(1977—),女,湖北武汉人,硕士,副教授,研究方向:经济统计学、绩效评价。乐洋冰(1991—),女,湖北武汉人,硕士研究生,研究方向:互联网+社会工作。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中学物理·高中(2016年12期)2017-04-22

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

中国科技信息(2016年16期)2016-09-10

少年文艺·开心阅读作文(2014年5期)2014-10-08