奈特不确定性下的贝叶斯学习行为模型

2016-12-09 07:51周丽莉段明红丁东洋

统计与决策 2016年19期

周丽莉,段明红,丁东洋

(南昌大学a.廉政研究中心;b.经济管理学院,南昌330031)

奈特不确定性下的贝叶斯学习行为模型

周丽莉a,b,段明红b,丁东洋a

(南昌大学a.廉政研究中心;b.经济管理学院,南昌330031)

奈特不确定性和风险下的决策框架差异明显,传统风险度量模型在处理不确定性问题上表现的并不令人满意。处理奈特不确定性的主要统计决策方法可分为新古典方法、参数修正方法和贝叶斯方法。在贝叶斯框架下,可以基于学习行为构造一个融合外部环境信息和内生主观预期的模型,将期望效用最高的行为视为最优决策。贝叶斯学习行为模型在实践中能够有效的区分风险和不确定性,对于解决不确定性环境下传统风险度量模型容易低估风险和忽略极端风险的问题具有积极意义。

奈特不确定性;风险;贝叶斯方法;学习行为

0 引言

奈特不确定性和风险下决策框架差异的提出可以追溯到20世纪初,弗兰克·奈特和约翰·梅纳德·凯恩斯分别在20年代和30年代独立提出了二者的差别以及相应的经济后果,至今对统计决策问题的分析仍然至关重要。在风险状态下,决策者能够给出经济后果的概率分布,例如汽车制造商通过大量重复的实验,能够估计出汽车行驶一定里程后,在不同环境下制动失灵的概率。相比而言,在不确定性条件下概率是不可获得的,因为没有足够相似的事件汇总推断相应的频率。简单的说,区分风险和不确定性的关键在于,依据过去观测频率能否可靠的推断未来发生的事件,如果可以,那么决策的环境中仅存在风险,如果不可以,那么就存在奈特不确定性(在没有歧义的情况下简称为不确定性)[1]。

近年来奈特不确定性下的风险管理和决策问题越来越引人关注,一个主要动机是由于观测到的行为结果与模型的预测结果存在偏差。首先,为较少发生而影响巨大的事件指定概率是非常困难的,例如很少有先例的金融危机。这意味着在理解这些进程发展的过程中,对事件发生似然性的评估将随之改变,有时甚至是大幅度的变化;其次,对于初始条件和外界扰动的变化,决策行为是非常敏感的。复杂系统具有一个临界点,参数值的微小改变可能导致系统从一个稳定状态进入到恐慌的蔓延状态。因而现代全球市场的相互关联的性质使风险通过系统中难以预料的方式表现出传播迅速而且广泛的特征。

针对市场上的不确定性,考虑到决策行为的复杂性,大量研究认同市场参与者的行为受到信念影响,需要综合过去、现在和未来的信息作出决策[2]。驱动决策系统的变量与人们的认知密切相关,市场参与者对于经济形势的不确定性,使其表现出更加保守的风险承担行为,这反过来进一步削弱经济发展的势头。这种信念将随外部环境的变化而不断调整,与之相伴随的就是学习行为[3]。

近年来国内学术领域也十分关注奈特不确定性下的行为决策研究,一些的学者结合中国市场环境,基于学习行为和信念变化研究投资动态、消费特征以及资产价格的异常现象[4]。特别是最近的研究中,龚朴和高原(2010)[5]通过将市场学习行为引入信用风险结构模型,建立内生的动态均衡模型,描述投资者随着学习过程改变的信念对财富转移的影响,并指出投资者的乐观信念无法持续将诱发危机的可能;俞红海、陆蓉和徐龙炳(2014)[6]基于市场学习行为构建模型,发现管理者迎合并利用了投资者对价格的信念幻觉增加资金流入,明确了监管过程中考察学习行为的重要性。虽然这些分析框架并不能完全等同于不确定性下的真实决策,但是已经是对标准风险模型的重大改进,并直接为风险管理提供有效的指导。

1 奈特不确定性下的行为决策方法

1.1传统处理方法

从奈特不确定性提出至今,虽然奥地利经济学派以及诸如Shackle(1955)、Ellsberg(1961)和Malinvaud(1973)等著名思想家不断丰富其内涵,但是实际上奈特不确定性在主流经济学中被错位的现象更为普遍。较有代表性的是著名经济学家Tobin(1959)直接将奈特不确定性等同于可量化的风险,基于这种思想,随后一些新兴的金融学家在假定理性预期和有效市场的情况下,仅考察市场上的风险对决策的影响[7]。此外,作为考利斯委员会的一员,可以说Arrow(1951)的观点也代表着当时考利斯委员会对不确定性的态度。他批判了那些想要清晰解释不确定性与风险之间概念差别的尝试,认为人们可以假定主观概率的存在,回避奈特不确定性的问题。

与Arrow(1951)同时期的Alchian(1950)则认为行为决策确定标准的缺乏与确定性下行为理论的利益最大化是一致的,也就是说本质上应该将不确定性下的行为视为随机的。Alchian(1950)处理不确定性的方法主要有三个关键步骤:一是在正式的决策框架中引入不确定性,二是将奈特不确定性的本质视为不可测性的实例,最后将不可测性视为随机过程。这种处理方法是复杂且抽象的,但是意义深远:第一通过将不可测性代替奈特不确定性,实际上是将其视为一种可以融入模型的因素,进而可以使用一些数学方法(如蒙特卡洛模拟、鞅方法等)来处理数据,从而使得不确定性可以在决策框架中被考虑;第二,决策框架在Alchian(1950)的“实证检验”中被证明是可行的;第三,为经济决策相关的分析框架提供了更加广义的研究思路。基于Alchian(1950)的基本思想,数学方法中诸如伊藤引理(Ito's Lemma)或半鞅(Semi-martingales)方法被逐渐融入金融理论。

1.2行为决策方法的分流

从20世纪80年代开始,大量的文献开始关注奈特不确定性下的行为决策研究。在比较重要的文献中,Gilboa and Schmeidler(1989)和Bewley(1986)指出奈特不确定性的概念等同于贝叶斯信念的缺乏;Gilboa and Schmeidler (1989)假定参与人是模糊厌恶者,根据先验集合采用最大最小准则作出谨慎决策。实际上,这些处理方法都是将静态埃尔斯伯格实验(Ellsberg,1961)中行为表现作为不确定性的主要形式。在随后的研究中[8]人们逐渐发现传统风险度量模型的预期结果难以充分解释代理人的行为决策,这使得研究奈特不确定性下行为决策的方法有所分流,主要包括三类:

第一类为新古典方法,将期望效用理论和新古典假设作为评价决策行为的标准。在这类研究方法中,大量的文献对投资决策等问题进行了探讨,继续沿用传统的风险度量方法,决策行为如果出现与新古典范式的偏离,则被视为次优的或非理性的行为[9]。

第二类为修正参数方法,将行为的偏离采用增加参数方式修正。例如,Kahneman and Tversky(1979)的前景理论通过增加额外的参数和概率转化方法完善传统的期望效用框架;Epstein andWang(1994)在奈特不确定性下建立了卢卡斯纯交换均衡模型,将不确定性作为溢价因子进行资产定价;Chen and Epstein(2002)在连续时间状态下求解奈特不确定性下的消费决策问题。类似的方法让我们认识到了获取信息的高额成本以及非标准偏好的心理原因。但是基本分析框架仍是在风险状态下的最优决策,而非直接面对不确定性。一些研究[10]也指出忽略或简化信息下的决策不能被认为是最优的。

第三类为贝叶斯方法,基于贝叶斯学习法则给出决策。很多分析人员把贝叶斯方法看作决策中处理不确定性的有效途径。实际上在更为早期的文献中就将信念与决策联系起来,如Simon(1955)通过引入“有限理性”将心理变化与决策行为联系起来。Matthew(1999年获得克拉克奖)以及Kahneman and Smith(2002年获得诺贝尔经济学奖)都认为决策主体在有意识的识别并解释外部信息的过程中进行决策,也就是在有限的时间、知识和其他资源条件下,基于学习过程分析环境特征给出决策[11]。

对于奈特不确定性下的行为决策研究,我们认为应该遵循Knight(1921)的基本观点,即“参与者总会做出行为决策,即使他们使用的是主观概率”。实际上Keynes(1937)也做出类似的陈述,“虽然存在不确定性,但是参与者不得不做出决定并且付诸行动”。凯恩斯和奈特的观点比现代主观预期效用理论早了几十年,与当前不确定性经济学的基本理论一致,即在存在不确定性时的决策行为与贝叶斯统计决策理论密切相关[12]。

2 贝叶斯学习行为模型

2.1贝叶斯学习法则

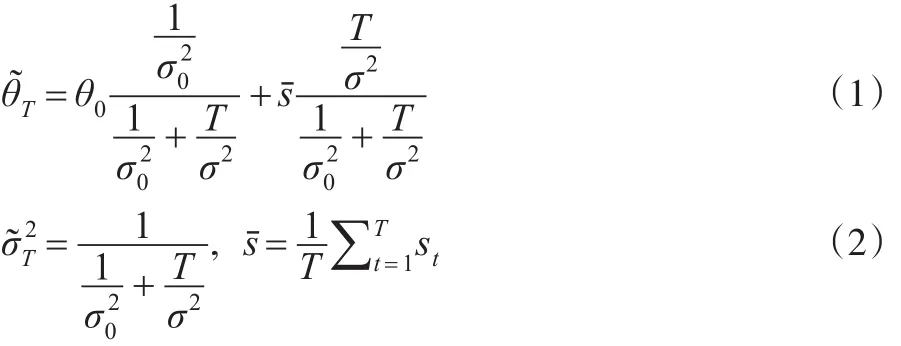

奈特不确定性下的风险度量问题有三个重要特征:一是决策变量缺少经验数据;二是采纳专家观点进行决策非常必要;三是需要同时考虑参数不确定性和模型不确定性。贝叶斯统计决策理论重点关注概率模型中与参数相关的不确定性,有效利用专家观点等主观信息,从而能够反映出可替换模型的表现质量,因而在处理奈特不确定性下的风险度量问题时具有一定的优势。

贝叶斯统计决策方法在识别事件所有可能状态的基础上,通过界定状态中的外生变量和行为反应参数,对每个状态指定相应的主观概率,而每个状态与决策行为的结合都将形成对应的结果。在贝叶斯框架下,原则上要求能够运用指定的主观概率对潜在行为计算期望效用,通过学习行为构造一个融合外部环境信息和内生主观预期的模型,将期望效用最高的行为视为最优决策。学习的基石是贝叶斯法则,即代理人在获取新的信息后将更新他们的信念。假定代理人对参数θ存在不确定性,在没有观测到任何信号时,关于θ的先验是均值为θ0,方差为σ02的正态分布。当观测到θ的T个独立信号时,令st=θ+εt,其中εt是均值为0方差已知σ2的正态变量。根据贝叶斯法则,θ的后验分布也是正态的,其期望值和方差分别为:

如果观测序列是连续而非离散的情形,观测信号采用差分形式表示,dst=θdt+σdWt,其中dWt表示布朗运动。更新公式表示为:

2.2贝叶斯学习模型的作用

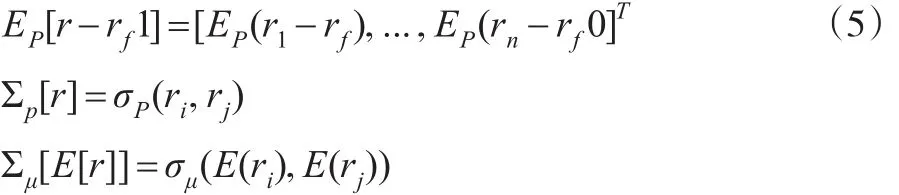

下面以一个简单的模型说明贝叶斯学习行为模型在不确定性下进行行为决策的作用。假定市场上包括n项期望收益率为ri的风险资产和一项收益率为rf的无风险资产组成。以金融市场上的银行为例,令向量r表示n项资产的预期收益率,1表示n维单位向量,有如下等式:

其中i,j=1,2,...n,Σp[r]和Σμ[E[r]]分别表示在参考概率P和先验分布μ下收益和期望收益的方差协方差矩阵。EP[r-rf1]表示在参考概率P下的预期超额收益。假定决策者可以通过经过学习过程获取式(5)中的相关信息,那么在贝叶斯更新后银行最优资产组合的解可表示为:

其中λ和θ分别表示了对待风险和不确定性的态度。从最优解的表达式可以发现,没有不确定性时Σμ[E[r]]=0,或者银行对不确定性的态度中性时θ=0,此时马科维茨-托宾风险模型能够准确的预测银行最优资产组合。然而事实上银行总是表现为不确定性规避的态度,随着不确定性的上升,收益相关性趋近于1,θΣμ[E[r]]为正,导致风险模型失效。更重要的是,式(6)中最优资产组合的权重将低于风险状态下的权重。可见,当银行配置资产时忽略了不确定性,将使其资产组合承担更多的风险。

如果需要描述不确定性下银行资产配置的决策行为,可以采用贝叶斯学习模型。令随机过程κ服从传统的区制转换马尔科夫过程,κ有两种可能,分别对应信贷环境较好的状态κh和信贷环境较差的状态κl。马尔科夫过程具有连续的转移概率,以及对应的转换概率从而这一阶段的学习主要表现为对转移概率给出的信念,信念是基于初始先验与κ在不同阶段的观测值综合形成的。经过充分的观测获取了关于κh和κl足够的数据组合,银行将学习到κ真实的区制转移概率。

具体的学习过程在基于初始信念的基础上可以采用概率模型描述(如beta-binomial模型)。令κ的历史观察值κT={κ0,κ1,...κT-1,κT,},初始先验的分布在t=0时表示为p(Fs)。基于beta-binomial概率模型,通过贝叶斯学习得到后验序列银行的初始信念应该包括κ的可能值{κh,κl},也就是说对一种特定状态的持续时间和一种状态转移到另一种状态的次数要有信念。表示从状态κi转移到κj的次数,那么银行的信念可表示为这些数据和先验,在beta-binomial概率分布基础上共同构成了学习过程。如初始先验表示为,那么可以给出假定先验是独立的[13],而且决定因素是,即在时间t之前给出关于转移数量的信念。的后验分布分别表示为:而且后验均值满足:

掌握了后验均值的变动也就意味着描述出了不确定性下决策行为的变化过程。

3 结语

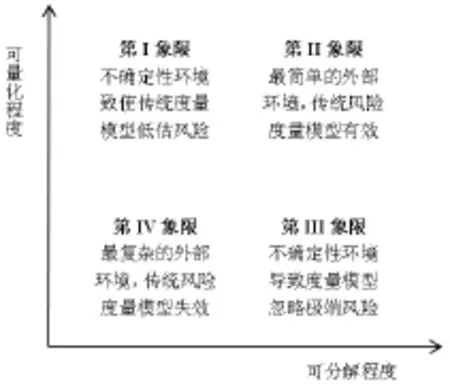

在实践中,面对复杂的市场和不确定性,监管者必须在决策时考虑市场学习行为。近期的研究[14,15]都认为在贝叶斯框架下建立学习模型能够有效的区分风险和不确定性,本文的观点也将对面临不确定性的风险度量提供新的研究思路和方法,值得引起风险分析人员的关注。需要说明的是贝叶斯学习行为模型的有效性与风险可测性和风险源的可分解性密切相关。图1中第一个维度以纵轴表示风险可测性,沿纵轴方向从下至上表示从风险无法度量的根本不确定性到风险能够可靠的量化。越接近原点,不确定性程度越高;越远离原点,金融市场越来越像人寿和财产保险市场一样具有丰富的信息和稳定的参数,风险能够被可靠的度量。第二个维度用横轴表示风险源的可分解性。可分解性与市场环境的复杂程度密切相关,低分解性意味着风险组成部分不易被拆分以单独分析,高分解性意味着风险能够被有效的量化分析。

图1 不确定性下的风险度量模型

将风险可测性和风险源的可分解性这两个维度结合起来,可以说明风险度量模型的有效性。当我们可以依据过去的观测值推断分布,而且能够将系统分解成小的组成单位,可分析风险如何在单位内部和单位之间转移,这时风险度量模型是最有效的,称之为第II象限。当风险可以量化,但金融环境高度复杂,风险度量过程中面临模型不确定性问题,称之为第I象限。当风险源可分解程度较高,但是模型参数面临不确定性,风险度量模型难以预测低概率高影响的极端事件,称之为第III象限。但是在第IV象限,风险源的低分解性和低风险可测性并存,导致风险度量模型失效。因而贝叶斯学习行为模型主要适用于第II和第III象限的环境,可用于解决传统度量模型低估风险及容易忽略极端风险的问题。

[1]丁东洋,周丽莉.货币政策风险与不确定性的统计学分析[J].统计与决策,2009,(9).

[2]Freixas X,Laeven L,Peydro JL.Systemic Risk,Crises,and Macro⁃prudentialRegulation[M].Cambridge:MITPress,2015.

[3]Cogley T,Sargent T.Anticipated Utility and Rational Expectations as Approximations of Bayesian Decision Making[J].International Eco⁃nomic Review,2008,49(1).

[4]陆静,曹国华,唐小我.基于异质信念和卖空限制的分割市场股票定价[J].管理科学学报,2011,14(1).

[5]龚朴,高原.非理性预期对信用衍生产品定价的影响—美国次贷危机的启示[J].管理科学学报,2010,13(9).

[6]俞红海,陆蓉,徐龙炳.投资者名义价格幻觉与管理者迎合[J].经济研究,2014,(5).

[7]Rosser J.Alternative Keynesian and Post Keynesian Perspectives on Uncertainty and Expectations[J].Journal of Post Keynesian Econom⁃ics,2001,23(4).

[8]Guy T,Karny M,Wolpert D.Decision Making:Uncertainty,Imperfec⁃tion,Deliberation and Scalability[M].Switzerland:Springer Interna⁃tional Publishing AG,2015.

[9]Easley D,O'Hara M.Liquidity and Valuation in an Uncertain World [J].Journalof Financial Economics,2010,91(1).

[10]Brunnermeier K,Sannikov Y.A Macroeconomic ModelWith a Fi⁃nancial Sector[J].American Economic Review,2014,104(2).

[11]Christiano J,Motto R,Rostagno M.Risk Shocks[J].American Eco⁃nomic Review,2014,104(2).

[12]Blanchard O,Romer D,Spence M,et al.In theWake of the Crisis: Leading Economists Reassess Economic Policy[M].Cambridge:MIT Press,2014.

[13]Bachmann R,Elstner S,Sims E.Uncertainty and Economic Activity: Evidence From Business Survey Data[J].Macroeconomics,2013,5 (2).

[14]Weitzman M.Subjective Expectations and Asset-return Puzzles[J]. American Economic Review,2007,97(4).

[15]Ilut C,Schneider M.Ambiguous Business Cycles[J].American Eco⁃nomic Review,2014,104(8).

(责任编辑/易永生)

0212.8:C934

A

1002-6487(2016)19-0016-04

国家自然科学基金青年项目(71401069);教育部人文社科研究青年基金项目(15YJC630194);全国统计科学研究计划项目(2013LY001);江西省高校人文社会科学重点研究基地项目(JD1412)

周丽莉(1980—),女,江西临川人,博士,副教授,研究方向:国际金融市场与风险管理方法。段明红(1990—),男,江西余干人,硕士研究生,研究方向:风险度量。丁东洋(1979—),男,辽宁抚顺人,博士,副教授,研究方向:贝叶斯数据分析方法与风险管理技术。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

情感读本·道德篇(2021年9期)2021-12-10

意林·少年版(2021年22期)2021-12-09

启迪与智慧·下旬刊(2021年5期)2021-07-08

法律方法(2021年4期)2021-03-16

五邑大学学报(自然科学版)(2019年3期)2019-09-06

中国生物医学工程学报(2019年6期)2019-07-16

江西教育B(2019年2期)2019-04-12

中国诗歌(2018年6期)2018-11-14

家庭影院技术(2017年11期)2017-12-20