基于灰色关联分析的制造企业跨国并购财务决策

2016-12-12 16:01谷丰金飘飘徐斐

经济研究导刊 2016年24期

谷丰+金飘飘+徐斐

摘 要:基于财务角度对中国制造企业跨国并购的目标优选进行研究,建立财务优选指标体系,采取灰色关联分析方法对各目标企业进行评价。最终,通过一个例子来说明该数学模型基于财务角度的目标企业优选的决策方法。

关键词:跨国并购;财务角度;目标企业优选;灰色关联分析

中图分类号:F271.4 文献标志码:A 文章编号:1673-291X(2016)24-0169-05

一、决策指标体系的建立

跨国并购(Cross-border Mergers & Acquisitions)具有国际直接投资(Foreign direct investment,FDI)和企业并购(Mergers and Acquisitions,M&A)双重特性,国内外学者对其理论的研究主要是从FDI和企业并购两个角度分别展开。一方面,跨国并购是一国对外直接投资的主要方式之一;另一方面,跨国并购也可以认为是企业并购在经济全球化过程中的跨国延伸。

跨国并购目标企业优选决策中,不同并购战略的决策指标体系不同。本文主要研究中国制造企业采用“走出去”并购企业的方式来壮大公司的发展的情况下,该如何进行目标企业在财务角度的决策。因此在决策中,应着重公司的盈利情况、市场占有率以及能带给公司的技术层面的互补。

规模经济假说认为,在并购发生之前,若企业的生产和经营规模较小,但盈利能力和利润水平较高时,企业可以借助横向的跨国并购,获得目标企业的有形和无形资产,迅速扩张生产和经营规模,从而实现规模经济。因此,透过并购企业需要具备良好的资产设备以及资产利用率,才值得企业的并购,形成优势互补。

跨国并购的最终效果是要形成协同效应(Synergy Effects)。协同效应是指企业的竞争力或者合并业绩增强,达到合并的目的。并购产生的协同效应包括:经营协同效应(Operating Synergy)和财务协同效应(Financial Synergy)。而所谓财务协同效应,就是指在企业兼并发生后通过将收购企业的低资本成本的内部资金投资于被收购企业的高效益项目上,从而使兼并后的企业资金使用效益更为提高,它包括财务能力提高、合理避税和预期效应。

跨国并购已成为很多企业“走出去”的常见方式之一。跨国并购通常是战略并购,企业既可以依靠目标企业的品牌效应实现国内市场的突破,也可以绕过贸易壁垒,利用目标企业原有的销售渠道,开辟海外市场。除了以上战略目的外,企业还应重点实现股东价值的最大化。跨国并购目标企业优选决策中,不可避免地面临各种风险,而财务风险是企业在并购活动中面临的一种重要风险。

中国企业的跨国并购的过程相关研究并不是很多,李善民、王彩萍、卢文莹、顾卫平等学者研究了中国企业被外资企业并购的财务领域;在对中国企业进行跨国并购的财务研究中,王谦、王迎春运用了主营业务利润率、总资产利润率、净资产利润率和主营收入成长率。

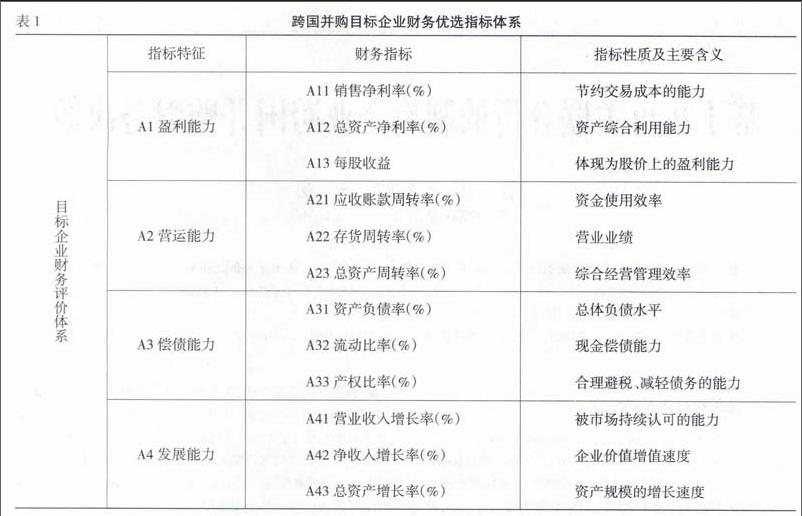

在上述的理论回顾中,我们做出了对规模经济假说中对企业资产考评,以及财务协同效应中对企业发展能力与预期效益考量的综合考虑。基于财务的角度,在跨国并购中同时采用了盈利能力、营运能力、偿债能力、发展能力这四大维度来衡量,做出并购选择。四个维度具体展开形成在基于财务角度的跨国并购目标企业的优选指标评价体系,具体(如下页表1所示)。

盈利能力反映目标企业的经营情况;营运能力反映企业资金投放运作的效率;偿债能力反映目标企业的资本结构与运作能力;发展能力反映目标企业的可持续发展潜力,决定企业目前业务的预期发展潜力。同时,本文将考虑被并购方宏观经济环境、跨国汇率变动、市场竞争程度等因素,对目标企业各指标值进行修正,得到修正后的各个企业的各指标的数据,以此形成决策矩阵,采用灰色关联分析和AHP分析的数学模型作为实现目标企业优选的决策模型。

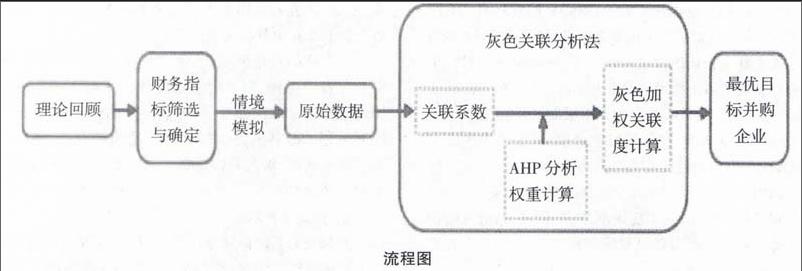

因此,本文将通过对相关理论的回顾,分析选择合适的指标作为目标企业财务评价的因素。建立财务指标体系后,具体解释了灰色关联分析的思想和主要步骤。在具体使用时,我们模拟了企业A对企业一、二、三的并购决策情境,选取了这三家企业的财务指标,形成原始数据矩阵,运用灰色关联矩阵得出关联系数并用AHP分析进行权重的计算,最后进行灰色加权关联度分析,决策最优的并购目标企业。同时,本文在最后对此方法进行财务目标优选决策做出了有关说明,总结了制造企业跨国并购的财务重要性,流程图(见下图)。

二、决策模型

(一)灰色关联分析的主要步骤

灰色关联分析的基本思想是根据变量序列曲线几何形状的相似程度判断其联系的紧密程度。曲线越接近,相应序列之间的关联度就越大,反之,就越小;通过方案曲线与理想最佳方案曲线的几何相似性,比较各方案接近最佳方案的程度。因此,通过关联度的对比就能实现科学优选。

运用灰色关联分析法进行因素分析的一般步骤为:

第一步:确定分析数列

确定反映系统行为特征的参考数列和影响系统行为的比较数列。

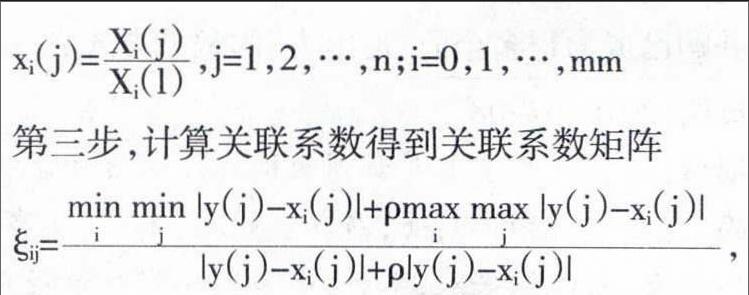

反映系统行为特征的数据序列,称为参考数列。设参考数列(又称母序列)为Y={Y(j)|j=1,2,…,n};影响系统行为的因素组成的数据序列,称比较数列。比较数列(又称子序列)为Xi(j)={Xi(j)|j=1,2,…,n},i=1,2,…,m。

第二步,变量的无量纲化

由于系统中各因素列中的数据可能因量纲不同,不便于比较或在比较时难以得到正确的结论。因此为了保证结果的可靠性,在进行灰色关联度分析时,一般都要进行数据的无量纲化处理。

第三步,计算关联系数得到关联系数矩阵

ρ∈(0,∞),称为分辨系数。ρ越小,分辨力越大,一般ρ的取值区间为(0,1),具体取值可视情况而定。当ρ≤0.5463时,分辨力最好,在灰色系统理论界,通常取ρ=0.5。

(二)灰色关联分析计算

1.针对目标企业优选的实际问题,假设有m个目标企业,选取n个评价指标,那么形成一个m×n的决策矩阵X:

X=(xij)m×n=x11…x1n………xm1…xmn

2.选择决策矩阵中的理想最佳方案X*作为参考序列,并进行变量的无量纲化和归一化。

X*=[maxxi1,maxxi2,…maxxin]1×n=[x01,x02,…,x0n]

对决策矩阵X以及参考序列X*进行无量纲化和归一化:

故:

由此得到关联系数矩阵M=(ξij)m×n=ξ11…ξ1n………ξm1…ξmn,式中ξij为第i个企业的第j项指标与第j项最佳指标的关联系数。

(三)AHP分析确定权重

1.通过专家组对n个指标中两两指标进行比较,并采用九分位标度打分,得优先矩阵A=(aij)n×n。

2.建立特征方程AW=λmaxW,求特征向量W。

(1)计算优先矩阵每一行元素的乘积,并开n次方:

(2)对w=(w1,w2,…,wn)T进行归一化处理得:

则W=(w1,w2,…,wn)T就是最大特征根对应的特征向量,也就是初步的权重集。其中,wi是第i个指标的权重。

3.运用层次分析法,计算随机一致性比率CR,判断优先矩阵是否具有一致性,若不具有,则需调整。

(四)计算灰色加权关联度,确定优选决策

ηi表示第i个目标企业的灰色加权关联度,ξij表示第i个目标企业的第j个指标的关联系数,wj表示第j个指标的权重。

由此公式,计算出各个目标企业的灰色加权关联度,其值越大,表明与最佳理想方案越是最为接近。通过数值的大小便可选择出最佳的跨国并购目标企业。

三、实例分析

A企业作为我国汽车制造民营企业的龙头企业,希望通过跨国并购的方式“走出去”来实现海外市场的开拓和关键技术的升级发展。A企业基于各方因素下,准备最终在B国同行业的三家企业中进行决策,基于财务角度,获取了相关数据,通过灰色关联分析的方法进行决策优选。

(一)对关联系数矩阵的计算

我们选取了三个企业具有代表性的12个指标值形成决策矩阵:

则X*=(2.3 2.8 0.6 22.1 11.2 1.2 76.0 1.2 306.1 3.0 109.2 14.5)

通过计算可以得到三个企业在本评价体系中的原始数据和归一化数据(如表2所示)。

(二)对权重向量的计算

由5位专家利用九分位标度进行两两比较打分得到的数据形成优先矩阵A(见表3)。

建立特征方程AW=λmaxW,求特征向量W得到:

W=(0.032 0.082 0.073 0.087 0.084 0.059 0.069 0.086 0.097 0.080 0.102 0.149)T

λmax=12.535

CI=0.049

RI=1.54

CR=0.032

由于CR通过了一致性检验,故权重向量可接受。

(三)选择最优决策方案

η=MW=(η1,η2,η3)T

=[0.855 0.961 0.868]

最优关联度越大表明越接近理想最佳方案,故企业2是最佳目标企业。

四、结论和启示

我国越来越多的制造企业通过跨国并购的方式来实现“走出去”和增强企业的竞争力。然而,许多研究均表明企业在决策上的失误和跨国并购经验的缺乏将导致并购的财务效果并不理想,甚至最终以失败告终。如:上汽于2004年正式并购韩国双龙,最终由于债务原因双龙于2008年宣布破产,上汽花费了约40亿人民币的跨国并购成本付诸东流;四川腾中重工并购悍马失败等。更有许多企业在跨国并购后,会出现短期负债率骤升等现象。在并购决策过程中,对目标企业财务方面的研究具有重要意义。

利用灰色关联理论进行目标决策分析是一种可行的方法。本文基于财务的角度,依据盈利能力、营运能力、偿债能力、发展能力这四个维度建立财务指标优选体系,构建了目标企业的优选决策模型。通过灰色关联分析进行筛选考虑。这里需要说明的是,实际运用中,跨国并购还需要同时结合根据企业所处行业环境、特殊情况等具体决策环境做出适当调整,制造企业在“走出去”的过程中,还需要在技术因素、文化因素、政策因素等方面加以综合考虑,才能够提高决策的有效性和科学性,创造并购的价值效应。

参考文献:

[1] 叶建木.跨国并购的理论与研究方法[D].武汉:武汉理工大学,2003.

[2] 王军徽.中国装备制造业跨国并购:并购方资质、文化差异与并购绩效[D].大连:东北财经大学,2013.

[3] 武晓君,万红波.阎晓博.跨国并购目标企业优选的决策模型[J].统计与决策,2008,(18):30-32.

[4] 李青.财务指标在国际并购中的作用分析[J].北方经济,2006,(10):68-69.

[5] 王谦.企业并购的协同效应研究[D].武汉:华中科技大学,2003.

[6] 李善民,王彩萍.格林柯尔收购科龙电器分析[J].经济理论与经济管理,2003,(11):56-60.

[7] 卢文莹.外资并购策略[M].上海:上海财经大学出版社,2004.

[8] 顾卫平.外资并购上市公司的实证效应和趋势分析[J].上海国资,2004,(5):39-42.

[9] 王谦,王迎春.中国企业逆向型跨国并购绩效评价[J].财会通讯,2006,(4):8-9.

[10] 窦亚芹.基于目标企业竞争力灰色关联分析的并购决策方法[J].财务与金融,2011,(1):35-39.

[责任编辑 李晓群]

猜你喜欢

现代商贸工业(2016年24期)2017-01-13

文理导航·教育研究与实践(2016年12期)2017-01-11

中国经贸(2016年21期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

科技与管理(2016年3期)2016-12-20

现代经济信息(2016年27期)2016-12-16

商(2016年34期)2016-11-24

财税月刊(2016年2期)2016-05-17