全面营改增背景下的价格调整及供应商的选择

2016-12-16 22:59余苗荣

现代经济信息 2016年27期

余苗荣

摘要:2016年3月24日,经国务院批准,财政部,国家税务总局联合发布了《关于全面推开营业税改征增值税试点的通知》(财税2016-36号)。自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。税率:建筑业和房地产业11% 金融业和生活服务业6%。全面营改增推行后,各类企业购买或租入上述项目所支付的增值税都可以抵扣。试点纳税人总体税负会因此下降。同时原增值税纳税人可抵扣项目范围比前期试点进一步扩大,总体税负也会相应下降。营改增的调整不仅要求公司的税务和财务进行相应的调整,公司管理运营中的相关环节也需要适当修改以适应营改增的要求。如果现行有效合同的标的在营改增之前是缴纳营业税的,那么合同中的有关条款在营改增之后就必须及时修订,修订的内容涉及到营改增影响的方方面面,本文仅就合同条款中定价的重新安排作一番探讨。

关键词:营改增;营业税;增值税;税负率

中图分类号:F810.42 文献识别码:A 文章编号:1001-828X(2016)027-000-02

根据营改增的有关精神可知,营改增后企业总体税负相应下降,既然总体税负下降,就带来一个问题:税负的下降带来的收益归谁?要说明这个问题,我们得先了解营业税与增值税的各自特点。

众所周知,营业税是价内税,营业税的应纳税额由含税价格乘以税率即可得出。而增值税是价外税,增值税的应纳税额等于销项税额减进项税额。那么,从服务提供方来看:

原交营业税的情况下:

损益 = 含税收入 - 含税成本 - 含税收入*营业税税率 (公式一)

改交增值税的情况下

损益 = 主营业务收入 - 主营业务成本

=(含税收入 - 销项税额)-(含税成本 - 进项税额)

= 含税收入 - 含税成本 -(销项税额 - 进项税额)

= 含税收入 - 含税成本 - 含税收入*增值税实际税负率 (公式二)

从公式一与公式二对比可见,如果增值税实际税负率与营业税率相同的话,两种情况下的损益是一致的,也就是说营改增是不影响损益的。不过,从公式二可以看出,增值税的实际税负率受两个因素影响:销项税额与进项税额。在含税收入既定的情况下,销项税额就已经确定,关键就要看进项税了。

下文将以生活服务业作为例子,来测算进项税额的变动如何影响企业损益。

假设含税收入为S0,含税成本为C0营改增前生活服务业的营业税率为5%,营改增后增值税率(销项税率)为6%。 由于进项税率各不相同,假设均值为6%。

则公式一演算为: 损益= S0 - C0 - S0 *5%

公式二演算为:

损益= S0 - C0 -(S0/(1+6%)*6% - C0/(1+6%)*6%)

= S0 - C0–(S0 - C0 )*5.66%

针对公式二,考虑两个极端情况:

1. 假设S0 - C0 =0,即成本=收入,毛利率为0%。则增值税实际税负率为0%

2. 假设S0 - C0 = S0,即成本为零,毛利率为100%,则增值税实际税负为5.66%

因此,增值税实际税负率在[ 0%, 5.66%] 之间浮动。换言之,营改增后,生活服务企业的税负率差异在[-0.66%, 5%]之间变动。营改增后,最差情况是税负增加0.66%,这是在毛利率100%情况下。

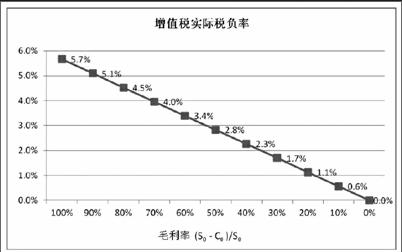

根据公式二,在不同毛利率下的增值税实际税负率变动表如下:

从该变动表可知,增值税实际税负率与营改增前税负一致(5%)时对应的毛利率为90%左右。对于一般毛利率为30%的服务性企业来说,增值税实际税负率为1.7%,即相对营改增前的营业税率5%,要增加3.3%的收益。

公式二及推算出来的增值税实际税负率变动表带来了两个含义:

1.对服务提供方来说,营改增后实际税负率到底是增加还是减少,重要的是要看综合进项税率。因此服务提供方可以对进项税率进行测算,以便判断营改增后实际税负是增加了还是减少了。简单考虑,如果实际税负率增加几个点,报价就应该调增几个点。如果实际税负率减少呢?

2.对于服务购买方来说,是无法取得提供方的进项税率的具体数据的,因此无从知晓服务提供方实际税负率。俗话说,买方不如卖方精,这实在是因为卖方掌握着信息优势。但是是否因为如此,服务购买方就束手就擒,任凭服务提供方将营改增带来的税负减少的好处全部装入自己的腰包呢?也不尽然。服务购买方只需要知道该行业大致的毛利率,就可以估算出合理的税负减少区间,从而在价格条款的交涉中掌握一定的主动。比如如果该行业大致的毛利率为30%的话,税负减少大致为3.3%左右。那么服务购买方就可以要求服务提供方在3.3%的范围内适当调减报价。

回过头来再看第1点,在全面营改增的大背景下,服务提供方应该如何选择自己的供应商呢?

我们先假定有3个供应商:小规模供应商,一般纳税人供应商,原营业税供应商。假设从供应商购入的服务均为含税价10000元,销售的含税收入均为12000元.则:

小规模供应商(3%)情况下:

进项税金:10000/(1+3%)*3%=291.26元

计入成本:10000-291.26=9780.74元

销项税金:12000/(1+6%)*6%=679.25元

不含税收入:12000-679.25=11320.75

实际纳税:679.25-291.26=387.99元

实际税负率:387.99/12000=3.23%

利润:11320.75-9780.74=1540.01元

同样地,对于一般纳税人供应商(6%)

进项税金:566.04元

计入成本:9433.96元

销项税金:679.25元

不含税收入:11320.75元

实际纳税:113.21元

实际税负率:0.94%

利润:1886.79元

如果买卖双方都是原营业税纳税人(5%)

进项税金:无

计入成本:10000元

销项税金:无

实际纳税(营业税):600元

实际税负率:5%

利润:1400元

从以上3个例子中,可以得出以下结论:

1.在正常情况下,营改增后税负呈减少趋势,印证了通知中总体税负会相应下降的说法。

2.服务提供方在毛利率约20%,进项税率为6%的情况下,实际税负率1%左右,实际税负减少4%,与公式二的推论结果一致。

3.进项税率高,抵扣多,利润高。因此对于服务提供方来说,应该选择进项税率高的供应商。

综上所述,在全面营改增的大背景下,服务提供方要利用信息优势,积极与服务购买方交涉以便取得更有利的报价,同时也尽量选择进项税率高的供应商,多获取营改增带来的税负减少的利益。服务购买方也可以通过服务提供方开具的增值税发票,以便抵扣进项税。当然,营改增也是把双刃剑,一方面可在一定程度上减少税负,避免重复课税、促进社会分工,另一方面也为企业的定价制度和供应商管理带来了挑战。

参考文献:

[1]万清芳.浅析全面营改增后结构性减税可行性及行业改革对策[J].会计师,2015(15):56-57.

[2]非言.全面“营改增”时代来临[J].首席财务官,2016(5).

[3]樊天勤.增值税的税收管理问题研究--基于“营改增”全面收官之后[J].江苏商论,2015(17):110-111.

[4]方翔.浅议“营改增”对企业的影响及应对措施[J].中国集体经济,2016(12).

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

辽宁经济(2017年6期)2017-07-12

地方财政研究(2016年9期)2016-10-21

证券市场周刊(2016年37期)2016-09-29

山西农经(2016年5期)2016-02-28

中国工程咨询(2016年6期)2016-01-31

财会通讯(2015年1期)2015-12-16