企业社会责任与公司价值关系的实证研究

2016-12-17 15:20谢海洋秦颖超

会计之友 2016年22期

谢海洋+秦颖超

【摘 要】 文章运用普通最小二乘法(OLS)对2010—2014年沪深A股市场公司组合的混合面板数据进行回归分析,研究各个维度的企业社会责任对企业价值的影响。结果表明:企业积极履行对债权人、消费者和政府的社会责任有助于企业价值的提升,但是履行对社会公众、企业员工以及股东的企业社会责任对企业价值的影响并不显著。

【关键词】 企业社会责任; 公司价值; 利益相关者理论

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0049-05

企业社会责任(Corporate Social Responsibility,以下简称CSR)理念最早出现于19世纪的西方国家,企业承担社会责任是在追求自身发展的基础上为社会提供的一种福利。企业履行与相关者的契约从而和相关者之间建立诚信是企业承担的最基本责任。本文以2010—2014年沪深A股市场公司为样本,研究企业承担社会责任对企业价值的提升作用,以促进企业更好地履行社会责任。

一、文献综述

目前国内外学者对企业社会责任作了大量研究,关于CSR与公司价值之间关系的研究观点可归纳为三类:第一类认为CSR与企业价值存在正相关关系。卢代富(2002)认为在谋求股东利润最大化之外,企业应当积极地履行社会责任,包括对员工的责任、对消费者的责任、对债权人的责任、对环境和资源保护与合理利用的责任、对政府的责任、对社会公众的责任[ 1 ]。履行企业社会责任能够直接促进企业盈利能力的提高(沈洪涛等,2004;李正, 2006;Anis,2011;Longines Matin,2012;Eunice Abimbola Adegbola,2014)[ 2-6 ]。即使不能直接增强盈利能力,积极履行社会责任,也可以提高员工的劳动生产率、增加企业的综合收益、降低运行成本、吸引外资、降低筹资成本、改善政府与企业之间的关系、塑造良好的社会形象,从而间接为企业创造价值(吴定玉,2013;王清刚和李琼,2015)[ 7-8 ]。第二类认为两者存在负相关关系。邵君利(2009)、Aneel Kamani(2010)认为企业履行社会责任需要消耗一定的资源,从而导致企业价值受损,影响企业履行社会责任的积极性[ 9-10 ]。钟瑞庆(2013)发现由于引导企业履行社会责任的相关制度不完善,使得履行社会责任的成本很高[ 11 ]。第三类认为两者无关。李勤(2011)认为用不同的指标表示企业价值所得到的结果不同[ 12 ]。丁栋虹等(2013)经过深入细致地研究发现,企业对不同利益相关方履行社会责任所导致的企业绩效相关性各不相同[ 13 ]。笔者通过对比发现,大部分学者认为两者存在正相关关系,企业承担社会责任可以促进财务绩效的增长,提升企业价值。由于在评价时,学者们考虑的角度不一样,而且影响企业财务绩效的因素(如产业、政府管制和宏观经济等)过多,所以还需要大量的分析论证才能得出确切结论。本文的创新点在于通过因子分析建立了衡量企业价值的综合指标,避免了企业由于过度追求某一指标的达标而影响回归结果。

二、理论分析和假设提出

(一)企业承担对股东的责任与企业价值的关系

股东以货币资金或实物资本的形式将自己的资本投入企业,企业的管理层通过经营来实现资本增值,从而为自己和股东谋取利益。企业最原始的资本来源于股东,从中可以分析出股东是企业最原始也是最重要的相关者,因此,企业的经营者必须保证合理利用股东投入的资本,使企业获得更多利润,才能保证企业与股东之间的契约顺利达成。因此,本研究提出如下假设:

假设1:企业对股东承担的责任与企业价值具有正相关关系。

(二)企业履行对员工的责任与企业价值的关系

在员工的工作行为中,虽然员工自身的能力起决定性作用,但是员工的满意度和工作的态度对员工的工作行为也存在很大的影响。企业积极履行与员工之间的契约,使员工感受到企业人性化的关怀,有助于激发员工的工作效率,从而提升企业的价值(王健辉和李永壮,2014)[ 14 ]。如果企业不能履行与员工之间的契约,员工的工作积极性和责任感就会下降,导致企业流失很多优秀的员工,将会严重影响企业的运转效率,从而导致企业价值下降。因此,本研究提出如下假设:

假设2:企业对员工承担的责任与企业价值具有正相关关系。

(三)企业履行对政府的责任与企业价值的关系

政府与企业的关系本质上是一种互利共生关系,即企业依附于政府来谋求自身的发展。由于政府主要负责政策的制定以及资源的分配,而这些权利对于企业的生存以及发展都会产生极大影响,所以政府在这种关系中处于主导地位。只有履行企业与政府之间的契约,企业才会有一个稳定、安全的经营环境,从而有利于企业价值的提升。因此,本研究提出如下假设:

假设3:企业对政府承担的责任与企业价值具有正相关关系。

(四)企业履行对债权人的责任与企业价值的关系

债权人包括给企业提供贷款的银行或非银行的金融机构及给企业提供原材料的供应商,这些组织为企业的生存与发展提供必需的财力和物资支持。银行或非银行的金融机构有偿为企业提供资金支持,使得企业有机会对更多的优质项目进行投资,从而促进企业高速发展。供应商向企业赊销产品或劳务,企业可以短期占用供应商的资金,从而使公司有更多的现金流。企业认真履行与债权人之间的契约,有利于与债权人保持良好的合作关系,更容易获得外部资金的支持。因此,本研究提出如下假设:

假设4:企业对债权人承担的责任与企业价值具有正相关关系。

(五)企业履行对消费者的责任与企业价值的关系

到目前为止,社会影响面最广、社会公众感受最强的一项企业社会责任就是企业对消费者和商业伙伴的诚信责任。王时亮等(2010)认为,企业可以通过很多种方式来贡献社会,但是为消费者提供高质量的产品是最能体现企业履行社会责任的方式[ 15 ]。企业积极履行与消费者相关的契约,为消费者提供安全、值得信赖的产品,有助于提高顾客的忠诚度,从而提高企业的品牌价值。因此,本研究提出如下假设:

假设5:企业对消费者承担的责任与企业价值具有正相关关系。

(六)企业履行对社会的责任与企业价值的关系

企业获得收益后通过捐赠回馈社会也是企业履行社会责任的一种具体行为,捐赠对企业价值的影响主要表现在两个方面:一是慈善捐赠能给企业带来道德资本,有效地稳固了企业的关系资产。二是慈善捐赠能改善企业在公众心目中的形象,从而提高企业声誉。通过树立良好的形象和声誉,企业更容易获得相关者的支持。因此,本研究提出如下假设:

假设6:企业对社会承担的责任与企业价值具有正相关关系。

三、研究方法

(一)样本与数据来源

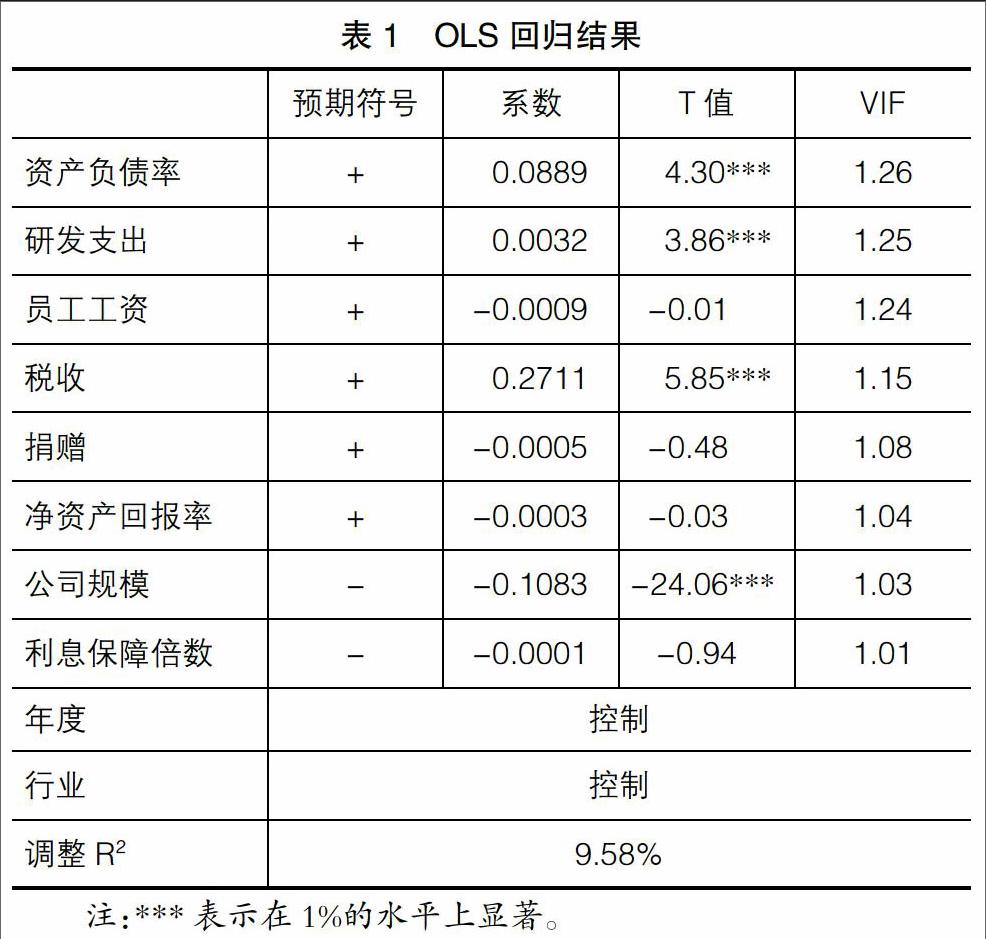

本文选取2010—2014年沪深A股市场的公司为研究样本,将金融类公司和ST类公司以及数据不全的公司样本剔除,最终得到6 190个样本观测值构成的混合数据。本文的样本数据来源于CSMAR数据库。经检验,解释变量的VIF最小值为1.01,最大值为1.26,表明多重共线性问题对回归结果不会产生不利的影响(见表1)。

(二)变量的定义以及模型的构建

根据研究假设和以前学者研究企业价值时使用的控制变量,本文构建的模型如下:

F=?琢1RD + ?琢2donation + ?琢3ROE + ?琢4payment + ?琢5tax +

?琢6lev+?琢7size+?琢8intearn+?琢9year+?琢10industry+μ

相关变量的定义见表2。

(三)企业价值的因子分析

鉴于因子分析一般是适合横截面数据的多元统计分析方法,所以本文按年度计算出每年的公司价值因子,见表3。通过因子分析可以看出所有年份的KMO检验值都大于0.7。而且,每年的Bartlett球形检验的P值都小于0.01,表明对这六类公司价值指标进行因子分析使得数据分析结论更接近于现实情况。由于F1、F2、F3的累积贡献率达到80%以上,因此本文选用F1、F2、F3作为主因子。本文在因子得分系数矩阵的基础上,可以就原始变量的线性表达式来构建业绩主因子,用SPSS17.0软件计算得到各个样本公司的公司价值因子得分,并将这三个主因子按照贡献率的比例得出综合性指标,将最终的综合性指标F作为企业价值的代理变量。

四、研究结论及分析

(一)描述性统计分析

如表4所示,净资产收益率、员工工资、税收和资产负债率的标准差都比较小,表明企业对于股东、员工、政府和债权人履行社会责任的差异较小。研发支出的标准差为6.032,表明企业对于研发投资的重视程度有很大的区别,最小值为0,表明这些企业只是维持现有的公司状况,维持了消费者的现有消费情况,没有积极履行与消费者之间的隐形契约。企业捐赠额之间的差异也很大,主要是因为对于消费者和社会公众企业社会责任的履行更多的是靠道德和价值观念来约束。

(二)回归结果分析

本文在进行回归时,先对数据进行了相关性检验,结果表明不存在多重共线性问题。在表1中显示了企业价值各个维度的指标与公司价值之间关系的回归结果。其中资产负债率、研发支出和税收均在1%的水平上与企业价值显著正相关,验证了假设3、假设4、假设5,说明尽管企业积极履行对债权人、消费者和政府的企业社会责任会产生一定的成本,但是履行社会责任的同时给企业带来了隐形利润,有助于企业价值的提升。员工工资与企业价值不存在显著关系,本次研究结果没有验证假设2。企业间的竞争实质上是人才的竞争,在这个研究结果中,员工工资对企业价值之所以没有明显正向关系,主要由于薪酬结构缺乏合理性。在表4中可以看到员工工资的标准差为0.081,表明大部分企业缺乏薪酬激励措施。所以,企业应该建立完善的薪酬激励制度,激发员工的积极性与主动性,同时留住优秀的员工为企业创造更大的价值。捐赠和净资产收益率的回归结果并不显著,表明在本文中假设1和假设6没有得到验证。王瑞旭和潘奇(2011)认为企业进行慈善捐赠产生的价值效应与利益相关者满足程度高度相关,即利益相关者满足的程度越高,慈善捐赠的价值提升效果就越明显[ 16 ]。本文的研究结果发现捐赠与企业价值的相关性并不明显,可能是由于企业没有充分考虑利益相关者的因素。净资产收益率未通过显著性检验,主要是因为我国证券市场创业板、中小板普遍高估值,而主板市场低估值,使得净资产收益率高的企业不一定是高价值,这种状况会随着我国证券市场不断理性而得到改善。企业规模与企业价值显著负相关,考虑管理者与股东之间的代理问题,管理者倾向于扩大企业规模,从而降低企业被并购的可能性,但是过度的扩张,不利于企业价值的提升。利息保障倍数与企业价值不存在显著关系,说明其不是影响企业价值的重要因素。

(三)进一步检验

本文通过怀特检验,P值为0.000,所以判断出存在异方差,进行异方差处理后的回归结果在表5的A组中显示。发现回归结果与之前的结果基本一致,因此判断异方差问题对回归结果并没有显著的影响。

本文采用另外的测量方式替代模型中的企业价值综合指标,以检验模型回归结果中的稳健性。在稳健性检验中,将公司价值的替代变量用tobinQ表示,回归结果在表5的B组中显示。从表5的B组中可以看出资产负债率、研发支出以及税收与公司价值在1%的水平上显著正相关。在前面的检验结果中员工工资与企业价值之间的关系不显著,但是,在这次检验中员工工资与企业价值呈显著正相关关系,进一步验证了假设。这些都表明了之前的回归结果具有稳健性。

五、结论

企业必须按照隐形契约来处理企业与股东、顾客、雇员以及政府的关系。企业只有履行与相关者之间的契约,才能为企业的发展提供稳定的基础。在企业社会责任的六个主要指标中,税收、资产负债率以及研发支出与企业价值存在显著的正向相关关系,说明积极履行社会责任对于提升企业价值有显著的正面影响,同时建立合适的员工激励体制,激发员工的工作激情,有助于企业留住人才。企业进行慈善捐赠时,应当充分考虑利益相关者的满足程度,当利益相关者得到充分满足时,慈善捐赠才更有助于提升企业价值。

【参考文献】

[1] 卢代富.企业社会责任的经济学与法学分析[M].法律出版社,2002.

[2] 沈洪涛,沈艺峰.我国企业相关利益者的识别与权重研究:基于财务报表的分析[J].经济管理,2004(10):69-74.

[3] 李正.企业社会责任与企业价值的相关性研究:来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[4] ANIS BEN BRIK.Marketo fientmion,corporate socialresponsibility and business performance[J]. Journal of Business Ethics,2011,99(2):307-324.

[5] LONGINES MATIN. Competitivesness as a strategic outcome of corporate social responsibility[J].Corporate Social Responsibility & Environmental Management,2012,19(6):364-376.

[6] EUNICE ABIMBOLA ADEGBOLA. Corporate social responsibility as a marketing strategy for enhanced performance in the Nigerian banking industry:a granger causality approach[J].Procedia-Social and Behavioral Sciences,2014,164(31):141-149.

[7] 吴定玉.供应链企业社会责任管理研究[J].中国软科学,2013(2):55-63.

[8] 王清刚,李琼.企业社会责任价值创造机理与实证检验:基于供应链视角[J].宏观经济研究,2015(1):116-127.

[9] 邵君利.企业社会责任活动对企业价值的影响:根据中国化学制品行业上市公司的经验证据[J].审计与经济研究,2009(1):75-80.

[10] ANEEL KAMANI. The case against corporate social responsibility[J].Wall Street Journal,2010,17(2):1-5.

[11] 钟瑞庆.法理视野下公司社会责任的成本承担[J].厦门大学学报(哲学社会科学版),2013(1):140-148.

[12] 李勤.社会责任会计信息披露质量影响因素的实证研究:基于上市公司2009年社会责任报告[J].财会通讯,2011(6):59-62.

[13] 丁栋虹,陈学猛.社会责任与公司绩效关系实证研究[J].学习与探索,2013(4):101-105.

[14] 王健辉,李永壮.企业社会责任、企业品牌内化特征对员工组织公民行为的作用研究[J].宏观经济研究,2014(9):90-102.

[15] 王时亮,胡建群.企业社会责任履行中的企业与政府作为[J].宁波经济,2010(6):45-47.

[16] 王端旭,潘奇.企业慈善捐赠带来价值回报吗:以利益相关者满足程度为调节变量的上市公司实证研究[J].中国工业经济,2011(7):118-128.

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

商业会计(2016年18期)2016-11-10

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

企业导报(2016年12期)2016-06-17