营改增不动产进项税分期抵扣会计处理

2017-01-04 08:28应仁贵

新会计 2016年11期

应仁贵

营改增前销售不动产征收营业税,在全面推开营业税改征增值税试点以后,销售不动产改征增值税。经改革后购买单位随后就产生了不动产进项税额抵扣的会计事项。由于购置不动产的原价较高,其产生的进项税额较大,而购买单位在经营活动中所产生的销项税额又不多。为规范不动产进项税额的抵扣,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称《办法》)。会计实务中如何准确地执行《办法》的规定,有效地、合理地、合法地实现进项税额分期抵扣,很值得研究。本文对此进行探讨。

一、营改增进项税额分期抵扣会计处理

某企业在营改增以后,新建办公楼1幢,同时,改、扩建原有道路1条,道路原值2万元。两项工程采取包工不包料方式组织施工,在2016年6月份启动,当月产生进项税额的经济业务如下:

1.支付新建办公楼设计费15.9万元,取得认证相符的增值税专用发票金额15万元;税额0.9万元。按规定,新建不动产不论其发生费用是多少,凡属于《办法》规定范围内的购进货物和设计服务、建筑服务,其产生的进项税额均需分2年抵扣。第一年抵扣60%,第二年(即取得抵扣凭证的当月起第13个月)抵扣40%,会计处理如下:

借:在建工程——办公楼 150,000

应交税费——应交增值税(进项税额)5,400

应交税费——待抵扣进项税额 3,600

贷:银行存款 159,000

2.购买水泥400吨,支付货款28.08万元,取得认证相符的增值税专用发票金额24万元;税额4.08万元,验收入库未领用。该项业务属于货币资金向储备资金转化事项,故水泥入库后,应计入“原材料”或“工程物资”科目,其产生的进项税额可在当期全额抵扣。如果后期用于不动产在建工程,应将已抵扣进项税额40%部分予以扣减,计入待抵扣进项税额。会计处理如下:

借:原材料 240,000

应交税费——应交增值税(进项税额)40,800

贷:银行存款 280,800

3.购买实木地板1批,支付货款29.25万元,取得认证相符的增值税专用发票3份,金额25万元;税额4.25万元,地板直接用于新建办公楼,会计处理如下:

借:在建工程——办公楼 250,000

应交税费——应交增值税(进项税额)25,500

应交税费——待抵扣进项税额 17,000

贷:银行存款 292,500

4.购买办公家具1批,支付货款5.85万元,取得认证相符的增值税专发票2份,金额5万元;税额0.85万元。因家具不构成不动产的实体,故其进项税额可在当期全额抵扣,会计处理如下:

借:管理费用 50,000

应交税费——应交增值税(进项税额)8,500

贷:银行存款 58,500

5.支付采购员出差住宿费3000元, 取得认证相符的增值税专发票2份,金额3,000元;税额180元,住宿费属于间接费用,其进项税额可在当期全额抵扣,会计处理如下:

借:管理费用 3,000

应交税费——应交增值税(进项税额)180

贷:库存现金 3,180

6.领用库存钢材一批,金额10万元,其进项税额在购进当期已全额抵扣,现钢材用于新建办公楼,按规定购进时已全额抵扣进项税额的货物,转用于在建工程的,其已抵扣进项税额的40%部分,应从进项税额中扣减,计入待抵扣进项税额,并于转用当月起第13个月予以抵扣。该钢材进项税额为6800元(100000×17%×40%),会计处理如下:

借:在建工程——办公楼 100,000

贷:原材料 100,000

借:应交税费——待抵扣进项税额 6,800

贷:应交税费——应交增值税(进项税额转出)6,800

提示:上述进项税额转出额应填入增值税纳税申报表附列资料(二)第23栏“其他应作为进项税额转出的情况”(下同)。

7.领用月初购进的水泥50吨,金额3万元,其进项税额在购进时已全额抵扣,现将水泥用于新建办公楼,按规定,其进项税额的40%部分2,040元(30000×17%×40%),应计入待抵扣进项税额,据此,会计处理如下:

借:在建工程——办公楼 30,000

贷:原材料 30,000

借:应交税费——待抵扣进项税额 2,040

贷:应交税费——应交增值税(进项税额转出)2,040

8.购买电脑5台,支付货款2.34万元,取得认证相符的增值税专发票金额2万元;税额0.34万元。电脑虽属固定资产,但不属于不动产,《办法》规定:对所有行业企业持有的单位价值不超过5,000元的固定资产,允许一次性计入当期成本。会计处理如下:

借:管理费用 20,000

应交税费——应交增值税(进项税额)3,400

贷:银行存款 23,400

9.购买沙石1批,支付货款1.17万元,取得认证相符的增值税专发票1份,金额1万元;税额0.17万元。沙石直接用于改、扩道路,购买沙石金额已增加道路原值的50%,按《办法》规定,其产生的进项税额需分2年抵扣,会计处理如下:

借:在建工程——道路 10,000

应交税费——应交增值税(进项税额)1,020

应交税费——待抵扣进项税额 680

贷:银行存款 11,700

10.支付道路设计费5,300元,取得认证相符的增值税专发票1份,金额5,000元;税额300元。设计费直接为改、扩建道路服务,金额未增加道路原值的50%,进项税额可在当期全额抵扣,会计处理如下:

借:在建工程——道路 5,000

应交税费——应交增值税(进项税额)300

贷:银行存款 5,300

11.月末领用水泥20吨,金额1.2万元,用于改、扩建道路,其进项税额在月初购进时已全额抵扣,其领用金额已增加道路原值的50%,按《办法》规定,应将其进项税额816元(12,000×17%×40%)予以扣减,计入待抵扣进项税额,会计处理如下:

借:在建工程——道路 12,000

贷:原材料 12,000

借:应交税费——待抵扣进项税额 816

贷:应交税费——应交增值税(进项税额转出)816

12.购买生产用电气器材一批,支付货款11.7万元,取得认证相符的增值税专发票1份,金额10万元;税额1.7万元。电气器材属于生产储备物资,其进项税额在购买当期可全额抵扣,会计处理如下:

借:原材料 100,000

应交税费——应交增值税(进项税额)17,000

贷:银行存款 117,000

13.购买数控车床1台,支付货款23.4万元,取得认证相符的增值税专发票1份,金额20万元;税额3.4万元。数控车床虽需要安装,但可拆迁、移动,不具有不动产特性,其进项税额可在购买当期全额抵扣,会计处理如下:

借:在建工程——数控车床安装 200,000

应交税费——应交增值税(进项税额)34,000

贷:银行存款 234,000

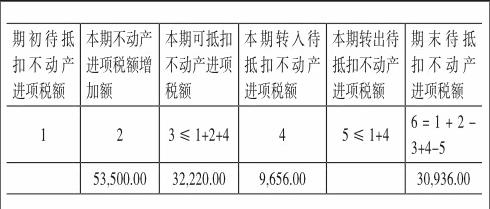

根据上述会计分录,登记“应交税费——待抵扣进项税额”台账如下:

上述台账所记录的2016年6月份产生待抵扣进项税额30,936元,将于2017年6月份实现抵扣,抵扣当月会计处理如下:

借:应交税费——应交增值税(进项税额)30,936

贷:应交税费——待抵扣进项税额30,936

上述会计分录中所产生的全部进项税额和转出额经汇总后,在当月《增值税纳税申报表附列资料

(二)》中填报如下:

附列资料(二)列示:“当期申报抵扣进项税额合计”136,100 元,应填入增值税纳税申报表(主表)第11栏“进项税额——本月数”;“本期进项税额转出额”9,656 元, 应填入(主表)第14栏“进项税额转出——本月数”,并据此办理纳税申报。

上述附列资料(二)中不动产进项税额,当月《增值税纳税申报表附列资料(五)》中填报如下:

上表“期末待抵扣不动产进项税额”应与待抵扣进项税额台账的期末余额相勾稽。

二、营改增不动产进项税会计处理改进

1.不动产在建工程领料,可视同生产领料,允许按工程进度分次开具领料单,办理领料手续。在月度终了以后,应该将当月所取得的全部领料单,按其不同用途(生产用料、新建在建工程用料、改、扩建在建工程用料、集体福利用料、其他非应税项目用料等)予以归类后,编制原材料领用汇总表,并以各种不同用途的汇总金额作为编制会计分录的依据。如果当期用于改、扩建不动产在建工程的汇总金额,未增加不动产原值50%的,则在购进当期已全额抵扣的进项税额,不需扣减其40%部分;反之,需扣减其40%部分,计入待抵扣进项税额。如果用于新建不动产在建工程均需扣减其40%部分,计入待抵扣进项税额。

2.不动产具有使用寿命长久和价值量大的特性。近年来国内房价上涨很快,早期购买与近期购买存在极大的差异。为了既能方便核算,又能体现税收政策的公平性,建议改按所产生的进项税额的绝对额来界定抵扣期限。如规定改、扩建在建工程,凡发生同一项经济业务(发票日期相同、供应厂商相同、购买品种相同),其产生的进项税额不超过1万元的,允许在当期全额抵扣(按17%税率倒算,其不含税金额不超过5.88万元,税率越低,其不含税金额就越大);超过1万元的,需分2年抵扣。

3.固定资产的后续支出分为资本化和费用化两类。发生资本化后续支出时,应将该固定资产的账面净值(原值-已提折旧)转入“在建工程”科目,并停止提取折旧,发生的后续支出,通过“在建工程”科目核算。当竣工后再转回固定资产,并重新确定使用寿命和折旧率计提折旧。《办法》规定中的改建、扩建和装饰不动产所发生的费用,均属于固定资产资本化后续支出,会计实务可按《办法》并结合《准则》进行操作。对于修缮固定资产,按《办法》规定,属于不动产在建工程之一,修缮与改、扩建有很大区别。修缮不改变固定资产的结构,只是恢复固定资产原有性能的行为;修缮费用不增加固定资产的价值,属于费用化后续支出。因此,在会计实务中不需将修缮固定资产的净值转入“在建工程”科目,在建工程只归集修缮所发生的费用,并于竣工后,将所发生的大修理费用计入长期待摊费用;将日常修理费用计入管理费用。其产生的进项税额则按《办法》规定予以抵扣。

4.装饰不动产一般有两种情况。一是对新购不动产(毛胚房)进行装饰,这种装饰将增加不动产使用上的方便性、舒适性、实用性、安全性和外表美观性等,这些性能可称为观念价值,故其发生的费用,应视为新购不动产的续建工程处置,其产生的进项税额,需分两年抵扣。二是对原有不动产进行装饰,其产生的进项税额可按改建工程予以抵扣。

全面推开营业税改征增值税试点,是重大创新举措。企业会计人员认真学习贯彻执行相关文件,正确掌握营改增会计处理方法,平稳、有序、顺利推进营改增试点。

猜你喜欢

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

中国生态文明(2018年2期)2018-05-21

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

衡阳师范学院学报(2015年2期)2015-02-26

投资与理财(2014年9期)2014-05-12

中国医疗保险(2011年10期)2011-08-15