互联网+金融创新模式的理论研究与实证应用

2017-01-10 17:27尹兴宽

商业经济研究 2016年24期

尹兴宽

◆ 中图分类号:F830 文献标识码:A

内容摘要:本文就如何实现互联网+金融创新展开研究。在研究之初,通过对国内外学者已有成果的研究,明确了采用数学方法与经济、金融知识相结合的方式,从用户需求不确定及需求多变性角度出发,基于产品组合性选择的视角,展开互联网+金融创新研究。在理论研究阶段,提出并论证了联保、联带、自保三类创新模式;在实证分析阶段,通过实践应用于实践检验,不仅明确了三类模式的正确性,而且就其适用性与适用范围展开对比分析。通过这一系列的分析研究,为我国互联网+金融创新提出了一条可行路径。

关键词:互联网+金融 创新 最优化分析 实证 模式

背景与意义

互联网+金融创新作为一个全新的领域,如何实现从理论到实践取得实质性的突破?重点是在我国国内实现这种从理论到实践的互联网+金融创新?为了解决这一系列疑问,特展开此次研究。在研究之初,为了解决创新的机制性问题,重点研究了国外学者在该领域的研究成果。通过对文献的研究,明确了“创新原则”是实现金融创新的一个重要的必要条件,没有“创新原则”整体创新无从谈起。同时,对于如何实现金融创新,通过研发基于不确定性需求产品和利用风险偏好等(凸性函数)的特殊性质进行产品组合也是实现金融创新的一条可选路径。另外,国外的成功经验也表明了对股东的保护和适当激励计划的推出也能有效地实现金融创新。如何结合这些国外的成功经验,在我国国内进行富有针对性的互联网+金融创新?就此,在研究之初,本文参阅了国内学者在该领域的研究成果,通过对已有成果的研究,明确了法律制度保障、金融生态体系的建设与完善、国外成功经验如何借鉴是实现互联网+金融创新的重要体制机制保障。结合国内外学者的成功研究经验,同时将自身掌握的理论知识与方法相结合,最终确定采用数学分析方法与经济、金融知识相结合的方式,从用户需求不确定及需求的多变性角度出发,基于产品组合性选择的角度,对互联网+金融创新展开理论附带实践的研究,力图为我国金融创新乃至互联网+金融创新起到抛砖引玉的效果。

创新模式总体探究

本文基于互联网+背景,首先提出了三类金融创新模式进行分析论证。这三类模式依次为联保模式、联带模式、自保模式。之所以称此次研究的三类模式为互联网+金融创新模式,而非称之为互联网金融创新模式,完全是因为其整个体系、结构、应用,都是基于互联网自身规律与特点,并与金融产业与管理科学深度融合后,产生的新业态,所以称其为互联网+模式,以便彰显这些特质。,本文将分三个相对独立的环节依次对这三类模式进行更加深入的探究。

(一)联保模式

在联保模式下,所有潜在融资客户通过互联网+平台进行融资。在融资过程中,互联网+平台将本期内的所有融资需求进行过滤汇总,以自身作为担保对象向银行提交对应的融资请求。待融资请求批复后,将融资所得金额按照具体融资对象份额进行分配,并收取一定比例的管理费用。在这种融资情况下,如果所有具体融资对象同时发生违约,则由互联网+金融平台进行违约赔付,违约赔付以其在银行进行融资时的担保物作为赔付;如果所有融资对象仅有部分发生违约,则违约不再由互联网+金融平台进行违约赔付,而是由未发生违约的融资对象共同担负违约赔付责任。基于这种担保模式,将其称之为联保模式,具体关系结构见图1。

从图1可以清晰地看出,整个融资结构分为三层结构。自上而下,最顶端的银行作为融资兑现与实施方,中间的互联网+金融平台作为融资中介机构,实现融资具体对象与融资兑现方之间的桥梁。作为融资对象,在融资过程中,通过互联网+金融平台签署相关协议,实现其所有对象之间的联保关系。这种关系从图1中的最下端的虚线框内及其内部的虚线连接可以看到。该联保关系仅在同一期融资过程中成立,一旦该期融资结束,这种联保关系自行结束。

在这种模式下,一旦发生具体融资对象违约行为,就由互联网+金融平台出面协调与实施,确保违约行为造成的结果由其它未违约具体对象承担。这一协调与实施过程,势必会产生协调与实施费用,该费用由互联网+金融平台独自承担。作为具体融资对象,在由互联网+金融平台出面形成联保过程中,势必会选择联保对象,以实现其整体融资效果理想。注意,这里所说的融资效果理想是指,基于整体融资对象总体的预期收益必须大于零。这一目标称作联保模式下的第一基本目标。与此同时,互联网+金融平台在对应融资全过程中所追求的目标是预期收益最大化。这一目标称之为联保模式下的第二基本目标。而银行作为融资兑现与实现方,在对应融资过程中必须确保其融资过程的总收益要大于总支出,即贷款本金及贷款利息总计必须大于贷款本金及同期银行存款利息总额。这一目标称之为联保模式下的第三基本目标。只有上述三类基本目标全部实现,才能视作一个有效的联保模式下的互联网+金融融资。

(二)联带模式

联带模式与联保模式的主要区别在于,在融资过程中,所有具体融资对象之间不存在联保关系。如果有部分具体融资对象发生违约行为,则其违约结果由互联网+金融平台承担,与其它未发生违约行为的具体融资对象无关。这样就把互联网+金融平台与发生违约的具体融资对象直接地联系起来,产生一种联带效应,故将此种融资模式称之为联带模式。需要注意的是,在联带模式下,互联网+平台在向具体融资对象分配份额时,同时收取一定比例的管理费用和符合中国人民银行规定的高于银行同期贷款利率的利率,因为此时非全部违约行为造成的后果由互联网+金融平台单独承担。这是联带模式与联保模式最大的区别,其具体关系结构见图2。

从图2可以清晰地看出,整个融资结构依然分为三层。三层结构与联保模式基本相同,唯一的区别在于原本在联保模式中最底层的虚线结构,在联带模式中不再出现。也即取消了同期融资不同对象的违约承担责任,该责任由互联网融资平台全部承担。同时还发现,在互联网+金融平台部分出现了承上启下的虚线,该虚线的作用就是凸显互联网+金融平台的联带特质。

在这种联保模式下,依然有三大类基本目标必须满足。第一个基本目标是确保互联网+金融平台的单期预期收益率最大化;第二个基本目标是银行在对应融资过程中必须确保其融资过程的总收益要大于总支出,即贷款本金及贷款利息总计必须大于贷款本金及同期银行存款利息总额;第三个基本目标是整个融资对象总体预期收益最大化。只有上述三类基本目标全部实现,才能视作一个有效的联带模式下的互联网+金融融资。

(三)自保模式

自保模式与联保模式、联带模式最大的区别在于,在融资过程中,不仅所有具体融资对象之间不存在联保关系,而且其违约后产生的违约后果由其自行承担,不再由第三方承担。基于这种自行承担的特征,将此种融资模式称之为自保模式。在自保模式下,具体融资对象通过互联网+融资平台提供融资申请时,还需要提供其违约后的融资担保证明。这种融资担保证明包括个人信息证明、个人收入证明、个人信用证明等。互联网+金融平台对其提供的融资担保证明的合规性、合法性与真实性进行校验。当三种校验均通过后,与其提出的融资请求进行关联审核,确保其融资请求总额不超出其个人年收入总额,且贷款年限不超出有效期。当此要求满足后,将符合要求的个人融资申请汇总,并提交银行进行融资申请。银行审批后,将符合要求的融资申请及融资金额回馈给融资申请人。自保模式其具体关系结构见图3。

从图3可以清晰地看出,整个融资结构依然分为三层。三层结构与联保模式、联带模式基本相同。最大的区别在于原本中间层中不存在的双向直接传导关系,在自保模式中出现。这种关系确保了自保模式的自我担保、自我承担的双向特征。

在这种自保模式下,依然有三大类基本目标必须满足。第一个基本目标是确保互联网+金融平台的单期预期收益率最大化;第二个基本目标是银行在对应融资过程中具体融资对象的融资行为具有可自保性,由此确保单个融资对象的融资过程会给银行带来稳定的预期收益;第三个基本目标是互联网+金融平台不仅单笔融资所承担的风险可控、而且其单笔融资有利可图。只有上述三类基本目标全部实现,才能视作一个有效的自保模式下的互联网+金融融资。

下面将通过实证分析,对上述三类互联网+金融创新模式进行深入研究。

创新模式实证多角度分析

这里的实证分析主要是进行验证性分析,即对已经发生的宏观经济结果进行验证。

(一)创新模式实证孤立性分析

1.联保模式。对于联保模式,之前的理论分析已经明确了其总体框架,并提出了其实现应该满足的三大基本目标。三大基本目标中互联网+金融平台的预期收益率最大化,用数学模型语言转化即为负向预期收益率最小化,具体见公式(1)。三大基本目标中银行在对应融资过程中必须确保其融资过程的总收益要大于总支出的目标,用数学模型语言转化后得到公式(2)。三大基本目标中整体融资对象总体预期收益正向化的目标,用数学模型语言转化后变为公式(3)。同时,融资过程中抵押物的抵押特性,以及融资过程中一旦发生部分违约后的联保承担特性,在公式(4)中进行了明确。最后,考虑到融资过程中融资抵押金额大小与融资风险成正比,以及融资过程中一旦发生部分违约后的联保承担所耗费的协调费用应该与部分违约风险成正比,将这些约束性关系在公式(5)中给予明确。从而将前述提出的联保理论模型转化为最优化数学模型,具体见公式(1)至公式(5):

(1)

(2)

(3)

(4)

(5)

说明:在最优化数学模型构建与分析中,参阅了国内学者王克强等(2015)、刘洽等(2015)、唐茂钢等(2015)的研究成果,对于如何正确有效地进行最优化模型构建与分析更加清晰。

为了便于分析,特将此次实证分析出现的最优化模型中的变量进行集中逐一解释,具体如表1所示

采用最优化分析方法,对公式(1)至公式(5)中展现的模型进行理论求解,得到其最优解满足的必要条件,具体见公式6:

(6)

上述四类约束性条件一旦满足,对应的解即为最优化模型的解。对于具体问题,采取实证数据带入原始模型,以取得最优解的方式,最终确定了不同条件下的联保模式最优解。该解结果具体如表2所示。

考虑到文章篇幅所限,在表2中给出的最优解结果仅对其中重要参数及关键结果给予展示。同时所列的结果也是多次实证运行结果与理论分析结果相对比后的部分结果,并非全部。文中对于类似于表2的单模式下的最优结果分析,均采取这种展现方式。由此,得到了基于实证分析与理论分析的对应结果表(实证分析结果,主要以fR代表实际中该模式下的互联网+金融平台的预期收益,以 fO代表理论中该模式下的互联网+金融平台的最佳预期收益)。从该结果表中可以看出,实际收益与预期收益之间始终存在着差距的,这种差距基本维持在10%左右(除去其中部分实例中的坏点,以序列3的0.68和序列7的0.54为剔除的坏点)。之所以在部分实例中出现了预期收益与实际收益之间的较大差异,完全是由于在实际操作中缺乏经验,在联保模式执行过程中存在不严谨和不完善所致,与联保模型理论严谨性与完善性无关。通过初期的熟练与磨合,在后续的融资过程中不再出现此种低级失误,从而确保了预期收益与实际收益之间的高度吻合状态。

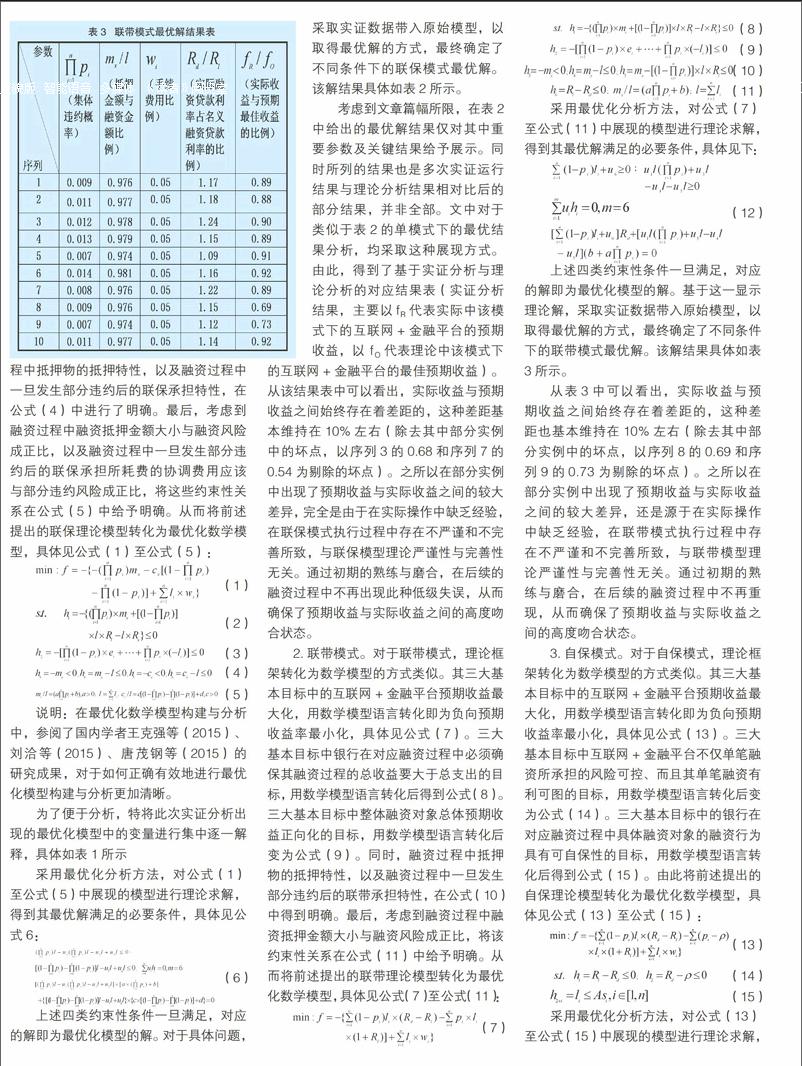

2.联带模式。对于联带模式,理论框架转化为数学模型的方式类似。其三大基本目标中的互联网+金融平台预期收益最大化,用数学模型语言转化即为负向预期收益率最小化,具体见公式(7)。三大基本目标中银行在对应融资过程中必须确保其融资过程的总收益要大于总支出的目标,用数学模型语言转化后得到公式(8)。三大基本目标中整体融资对象总体预期收益正向化的目标,用数学模型语言转化后变为公式(9)。同时,融资过程中抵押物的抵押特性,以及融资过程中一旦发生部分违约后的联带承担特性,在公式(10)中得到明确。最后,考虑到融资过程中融资抵押金额大小与融资风险成正比,将该约束性关系在公式(11)中给予明确。从而将前述提出的联带理论模型转化为最优化数学模型,具体见公式(7)至公式(11):

(7)

(8)

(9)

(10)

(11)

采用最优化分析方法,对公式(7)至公式(11)中展现的模型进行理论求解,得到其最优解满足的必要条件,具体见下:

(12)

上述四类约束性条件一旦满足,对应的解即为最优化模型的解。基于这一显示理论解,采取实证数据带入原始模型,以取得最优解的方式,最终确定了不同条件下的联带模式最优解。该解结果具体如表3所示。

从表3中可以看出,实际收益与预期收益之间始终存在着差距的,这种差距也基本维持在10%左右(除去其中部分实例中的坏点,以序列8的0.69和序列9的0.73为剔除的坏点)。之所以在部分实例中出现了预期收益与实际收益之间的较大差异,还是源于在实际操作中缺乏经验,在联带模式执行过程中存在不严谨和不完善所致,与联带模型理论严谨性与完善性无关。通过初期的熟练与磨合,在后续的融资过程中不再重现,从而确保了预期收益与实际收益之间的高度吻合状态。

3.自保模式。对于自保模式,理论框架转化为数学模型的方式类似。其三大基本目标中的互联网+金融平台预期收益最大化,用数学模型语言转化即为负向预期收益率最小化,具体见公式(13)。三大基本目标中互联网+金融平台不仅单笔融资所承担的风险可控、而且其单笔融资有利可图的目标,用数学模型语言转化后变为公式(14)。三大基本目标中的银行在对应融资过程中具体融资对象的融资行为具有可自保性的目标,用数学模型语言转化后得到公式(15)。由此将前述提出的自保理论模型转化为最优化数学模型,具体见公式(13)至公式(15):

(13)

(14)

(15)

采用最优化分析方法,对公式(13)至公式(15)中展现的模型进行理论求解,得到其最优解满足的必要条件,具体如下:

(16)

上述五类约束性条件一旦满足,对应的解即为最优化模型的解。基于这一显示理论解,采取实证数据带入原始模型,以取得最优解的方式,最终确定了不同限制条件下的自保模式最优解。该解结果具体如表4所示。

从表4中可以看出,实际收益与预期收益之间始终存在着差距,这种差距也基本维持在13%左右(除去其中部分实例中的坏点,以序列1的0.74和序列2的0.79为剔除的坏点)。之所以在部分实例中出现了预期收益与实际收益之间的较大差异,主要源于对自保对象的担保资料审核不够严谨与仔细导致,与自保模型理论严谨性与完善性无关。严格执行自保融资各项审核之后,互联网+金融平台的整体预期收益率得到了大幅度提升,与预期最佳收益率之间的差距控制在一个较小范围之内。

(二)创新模式实证对比性分析

通过上述分析,主要是从实证角度对理论分析中提出的三类模式进行了深入分析论证之后,对三类模式有了更加清晰的认识。文章结合在实证分析中所得到的收益效果与对应收益模型的违约概率,对三类模型进行了对比性分析。值得注意的是,在进行对比性分析时,剔除了由于对模式不够清晰、熟练所导致的不良收益结果。也就是说,在上述三类模式分析中剔除的坏点不在对比讨论之列。另外,在进行对比性分析时,按照违约概率高低进行区分,对于违约概率较高的群体,将其定义为有较低信用的群体;对于违约概率较低的群体,将其定义为有较高信用的群体;对于其它类型的违约群体,将其定义为具有对应信用的群体。按照这一分类原则,将联带模式、联保模式、自保模式,分别对个人、企业中的不同类型群体进行对比性分析,从而得到如表5所示结果。

从表5的对比性结果可以看出,三类模式的适用性是存在较大差异的。总体而言,自保模式是更适用于个人群体,联保模式更适用于企业群体,联带模式也更适用于企业群体。从适用交叉对象来看,联保模式的适用性更强,联带模式和自保模式对应的适用性不足。从适用孤立对象来看,三种模式的适用性各具特色。最后,从适用覆盖性来看,对于每一种群体,无论是个人群体还是企业群体,亦无论是低信用群体或者是高信用群体,都存在着能够满足其要求的互联网+金融模式。这说明,通过之前理论研究与实证分析推出的互联网+金融创新模式不仅理论可行,而且实证可行;不仅可行,而且能做到覆盖较为全面。上述结论,更加明确了我国金融创新采取与互联网+结合的方式作为一种可行方式不仅是正确的,而且是可推广、可复制的。只是需要注意的是,在这种可推广、可复制的过程中,一定要把握好适用性范围,将最符合对象特色的适用模式向用户推广,从而实现互联网+金融平台、金融机构、融资群体这三者共赢的大好局面。

结论

本文研究是就如何实现互联网+金融创新展开。首先对国外该领域已有成果展开研究,明确了金融创新取得的阶段性成果以及金融创新的必要条件与可行路径。同时,对国内该领域已有成果展开分析,发现国内该领域的研究成果多是从宏观层面对此问题展开研究,缺乏实用性和理论创新性。在此基础上,通过对互联网及金融的深入研究,逐步明确了采用数学方法与经济、金融知识相结合的方式,从用户需求不确定及需求多变性角度出发,基于产品组合性选择的视角,展开互联网+金融创新研究。在此基础上,通过理论分析与论证,提出了三种互联网+金融创新模式,并对三类模式的结构特征进行了清晰、深入的探究。随后,以实证分析为依托,明确了三类模式的正确性,并就其适用性与适用范围展开对比分析。通过这种理论附带实证的分析方法与分析过程,结合提出的三类互联网+金融创新模式,本文为我国互联网+金融深入发展提供了一条可借鉴、可推广、可复制的路径。

参考文献:

1.Pēteris Zilgalvis.The Need for an Innovation Principle in Regulatory Impact Assessment: The Case of Finance and Innovation in Europe[J].POLICY & INTERNET,Vol.6,Isu.4,2014

2.LAURENT E. CALVET,PAOLO SODINI.Twin Picks: Disentangling the Determinants of Risk-Taking in Household Portfolios[J].THE JOURNAL OF FINANCE,Vol.69,Isu.2,2014

3.JAMES R. BROWN, GUSTAV MARTINSSON,BRUCE C. PETERSEN.Law, Stock Markets, and Innovation[J].THE JOURNAL OF FINANCE,Vol.68,Isu.4,2013

4.GUSTAVO MANSO.Motivating Innovation[J].THE JOURNAL OF FINANCE,Vol.66,Isu.5,2011

5.丁国峰.论互联网金融创新的法律保障机制——基于余额宝发展为视角[J].江淮论坛,2015(6)

6.李敏.互联网金融对金融生态体系的影响与对策研究[J].上海金融,2015(12)

7.张国.互联网金融监管国际经验借鉴研究综述[J].经济体制改革,2015(6)

8.王克强,唐茂钢,刘红梅.基于带约束动态最优化模型的土地发展权价值及其影响因素分析[J].财贸经济,2015(10)

9.刘洽,赵秋红.政策对发电企业能源决策的影响及最优化模型[J].系统工程理论与实践,2015(7)

10.唐茂钢,王克强,刘红梅.土地生态价值与居民收入的关系研究——基于引入土地资本的内生经济增长模型的分析[J].经济评论,2015(5)

猜你喜欢

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

大学教育(2016年9期)2016-10-09