RCH模型非线性组合预测方法研究

2017-02-04 14:50苑慧芳

现代商贸工业 2016年29期

苑慧芳

摘 要:金融数据时间序列分析中,对具有ARCH效应的回归模型组合预测问题少有人涉及.简单的线性组合预测方法虽可提高预测精度,但忽略了候选模型间可能存在的关系,非线性组合预测方法可以将这种关系考虑在内。为此,主要针对ARCH模型,提出了一种非线性组合预测方法及权重形式,并通过模拟说明此方法的优越性。

关键词:ARCH效应;参数估计;非线性;组合预测

中图分类号:F27

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.29.044

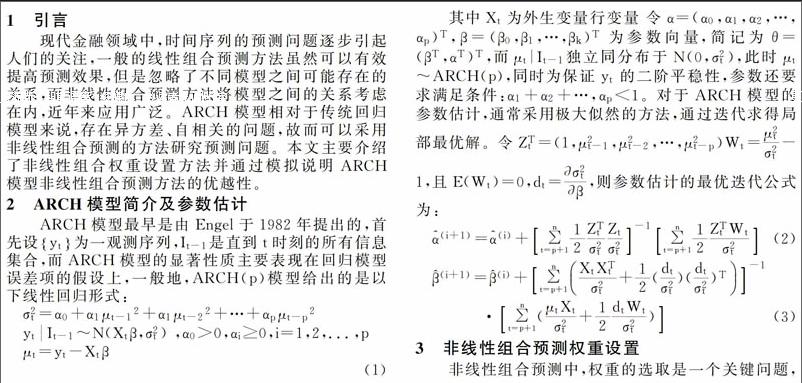

1 引言

现代金融领域中,时间序列的预测问题逐步引起人们的关注,一般的线性组合预测方法虽然可以有效提高预测效果,但是忽略了不同模型之间可能存在的关系,而非线性组合预测方法将模型之间的关系考虑在内,近年来应用广泛。ARCH模型相对于传统回归模型来说,存在异方差、自相关的问题,故而可以采用非线性组合预测的方法研究预测问题。本文主要介绍了非线性组合权重设置方法并通过模拟说明ARCH模型非线性组合预测方法的优越性。

2 ARCH模型简介及参数估计

ARCH模型最早是由Engel于1982年提出的,首先设yt为一观测序列,It-1是直到t时刻的所有信息集合,而ARCH模型的显著性质主要表现在回归模型误差项的假设上,一般地,ARCH(p)模型给出的是以下线性回归形式:

3 非线性组合预测权重设置

非线性组合预测中,权重的选取是一个关键问题,Paulo于2006年针对两候选模型提出了非线性组合预测的思想,后来Ratnadip将此方法推广应用到存在三个候选的时间序列模型时,取得较好的效果.本文主要研究当存在多个具有ARCH效应的线性回归候选模型时的非线性组合预测方法.

首先假定存在p个候选模型,ARCH(1),ARCH(2),ARCH(3),…,ARCH(p)且第i个候选模型在t时刻的所对应的回归模型因变量的预测值为

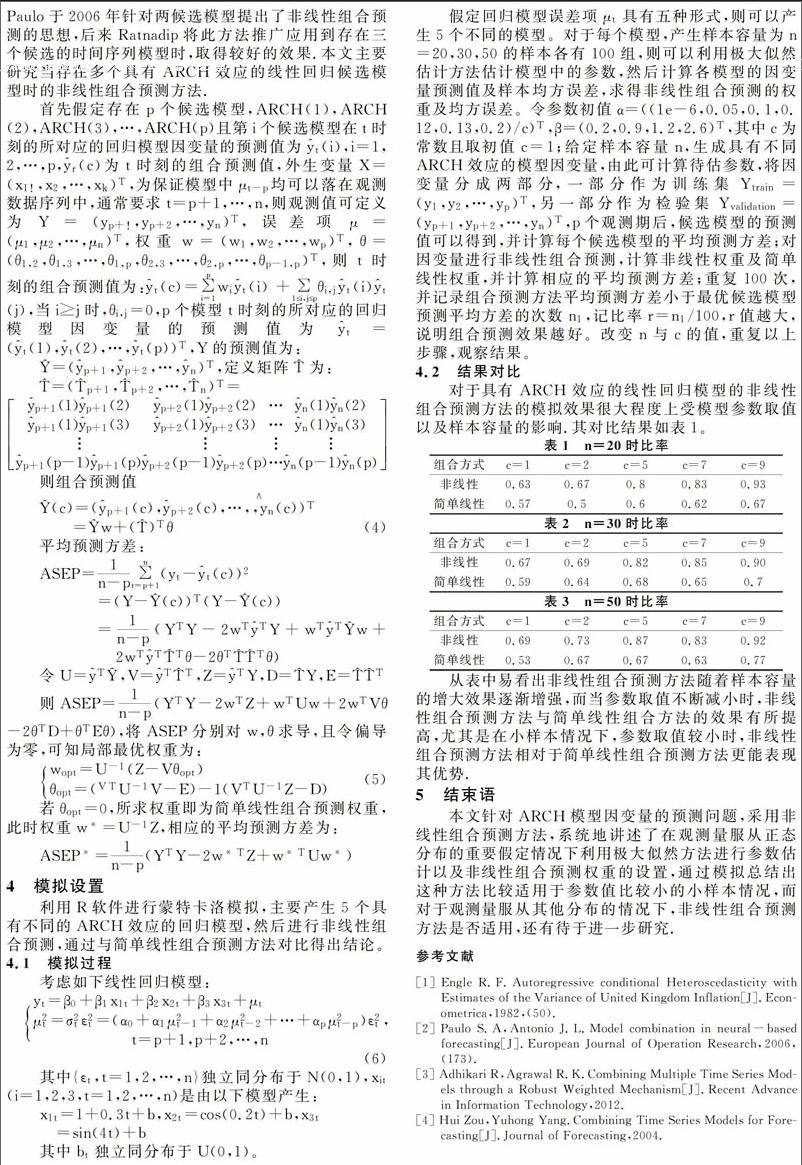

假定回归模型误差项μt具有五种形式,则可以产生5个不同的模型。对于每个模型,产生样本容量为n=20,30,50的样本各有100组,则可以利用极大似然估计方法估计模型中的参数,然后计算各模型的因变量预测值及样本均方误差,求得非线性组合预测的权重及均方误差。令参数初值α=((1e-6,0.05,0.1,0.12,0.13,0.2)/c)T,β=(0.2,0.9,1.2,2.6)T,其中c为常数且取初值c=1;给定样本容量n,生成具有不同ARCH效应的模型因变量,由此可计算待估参数,将因变量分成两部分,一部分作为训练集Ytrain=(y1,y2,…,yp)T,另一部分作为检验集Yvalidation=(yp+1,yp+2,…,yn)T,p个观测期后,候选模型的预测值可以得到,并计算每个候选模型的平均预测方差;对因变量进行非线性组合预测,计算非线性权重及简单线性权重,并计算相应的平均预测方差;重复100次,并记录组合预测方法平均预测方差小于最优候选模型预测平均方差的次数n1,记比率r=n1/100,r值越大,说明组合预测效果越好。改变n与c的值,重复以上步骤,观察结果。

4.2 结果对比

对于具有ARCH效应的线性回归模型的非线性组合预测方法的模拟效果很大程度上受模型参数取值以及样本容量的影响.其对比结果如表1。

从表中易看出非线性组合预测方法随着样本容量的增大效果逐渐增强,而当参数取值不断减小时,非线性组合预测方法与简单线性组合方法的效果有所提高,尤其是在小样本情况下,参数取值较小时,非线性组合预测方法相对于简单线性组合预测方法更能表现其优势.

5 结束语

本文针对ARCH模型因变量的预测问题,采用非线性组合预测方法,系统地讲述了在观测量服从正态分布的重要假定情况下利用极大似然方法进行参数估计以及非线性组合预测权重的设置,通过模拟总结出这种方法比较适用于参数值比较小的小样本情况,而对于观测量服从其他分布的情况下,非线性组合预测方法是否适用,还有待于进一步研究.

参考文献

[1] Engle R.F.Autoregressive conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,(50).

[2]Paulo S.A,Antonio J.L.Model combination in neural-based forecasting[J].European Journal of Operation Research,2006,(173).

[3]Adhikari R,Agrawal R.K.Combining Multiple Time Series Models through a Robust Weighted Mechanism[J].Recent Advance in Information Technology,2012.

[4]Hui Zou,Yuhong Yang.Combining Time Series Models for Forecasting[J].Journal of Forecasting,2004.

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

应用数学(2020年4期)2020-12-28

北京航空航天大学学报(2020年10期)2020-11-14

统计与决策(2017年2期)2017-03-20

汽车科技(2016年5期)2016-11-14

科学与财富(2016年28期)2016-10-14

数学物理学报(2016年5期)2016-08-24

系统工程与电子技术(2016年2期)2016-04-16