房地产上市公司融资风险分析

2017-02-04 15:06刘聿一

现代商贸工业 2016年29期

刘聿一

摘 要:通过对房地产上市公司2013年至2015年3年的财务数据进行分析得出:房地产上市公司的融资方式一般是通过负债融资,尤其是以流动负债融资为主,其中约三分之一的房地产上市公司负债率超过75%。企业的速动比率普遍偏低,偿债能力特别是短期偿债能力偏弱,企业面临较高的财务风险。企业盈利能力、成长能力都有大幅回落。同时房地产上市公司资产负债率处于一个上升趋势,公司负债融资在一定的程度上能增加公司绩效,但是超过临界区间之后,反而降低公司绩效。

关键词:房地产上市公司;融资风险;资产负债率

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.29.058

房地产业是我国国民经济的重要支柱型产业之一,它作为资金密集型的行业决定了其资金来源更依赖于外部融资。在我国,房地产企业一般通过负债尤其是流动负债来进行筹资,虽可因此利用债务的财务杠杆获得一定避税收益,但过高的负债水平会导致财务风险。当债务到期,公司资不抵债时,将面临破产重组的风险。一旦房地产市场出现大幅波动,大量房地产公司将发生资金链断裂,导致土地闲置、烂尾楼频现。而银行作为房地产业的主要资金供应源,坏账增加,有再次引发金融危机的可能。本文选取房地产行业的2013-2015年3年间的上市公司为研究对象,分析房地产上市公司的资本结构及所面临的融资风险,有利于进一步理解房地产上市公司现阶段的资本构成和发展趋势,这对我国房地产业的健康发展有着重要意义。

1 房地产上市公司负债融资分析

本文对房地产上市公司2013~2015年3年间各年度资产负债率进行6个区间划分,比较分析房地产上市公司的负债融资情况。如表1所示,资产负债率的均值每年为稳步上升的趋势,从2013年的61.97%上涨至2015年的63.54%。同时,可以发现约越来越多的公司都逐向了高资产负债率,三分之一的房地产上市公司资产负债率超过了75%。

2 房地产上市公司融资来源分析

从表2可以看出,房地产上市公司的资金来源主要为负债融资,且越来越倚重流动负债融资。从2013年74.56%的负债融资上升至2015年的76.61%,其中更多是以短期借款、应付账款、预收账款等流动负债为主,占比一直维持在53%左右。公司一半以上的资金全靠短期内有还款压力的流动负债,公司财务风险较大,可能面临破产的风险。同时可以发现,公司的实收资本一直在收缩,从2008年的5.13%下降至2015年的4.3%。

3 房地产上市公司融资风险分析

3.1 负债融资与企业绩效之间的关系

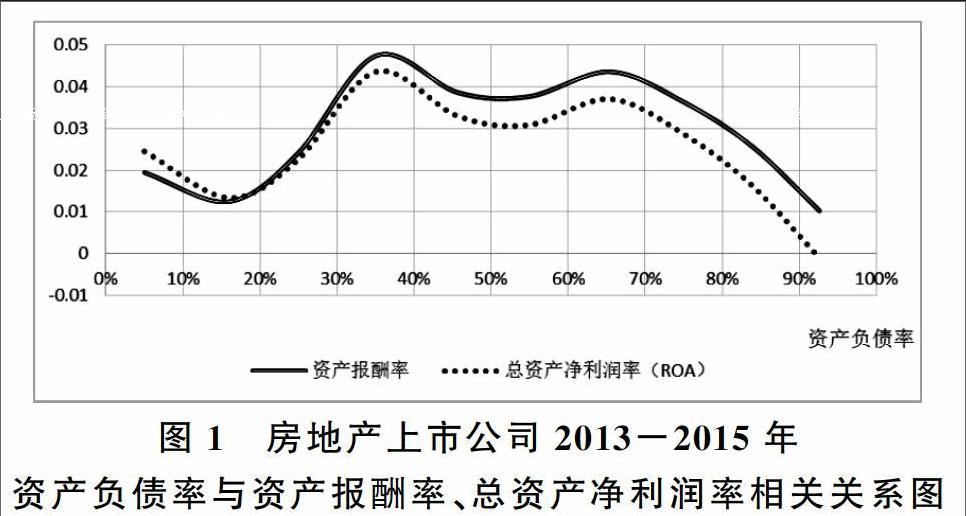

根据房地产上市公司2013年—2015年的不同资产负债率区间数据,计算平均资产负债率与相关平均资产报酬率与平均总资产净利润率的数据得到拟合曲线。如图1所示:发现资产负债率在15%—40%区间内,随着公司资产负债率的上升,资产报酬率、总资产净利润率也随着上升,为正相关关系,负债融资发挥着避税效应,增加企业的绩效。当资产负债率在40%—65%的区间内,公司资产负债率升高,资产报酬率、总资产净利润率变化趋势并不明显。而当资产负债率超过65%之后,公司资产负债率越高,资产报酬率、总资产净利润率反而越低,呈反相相关关系,负债融资增大了企业的财务风险和破产风险,公司绩效降低。

3.2 房地产上市公司融资风险下财务业绩指标分析

表3的数据表明,偿债能力方面,房地产上市公司的流动比率虽然维持在2以上,但是速动比率2013-2015年3年期间都小于0.8,说明房地产企业的短期偿债能力很弱,资产负债率、长期资本负债率比重每年都在升高,企业财务风险偏高,偿债能力有限。盈利能力方面,资产报酬率、总资产净利润率、净资产收益率均有大幅回落(从2013年至2015年,资产报酬率降低50%,总资产净利润率降低66.7%,净资产收益率降低60%)这表明房地产企业盈利能力越来越差,且有扩大趋势。成长能力方面,总资产增长率、净利润增长率、营业收入增长率均在下降,其中2015年、2014年净利润增长率竟然达到-0.38、-0.16。不难发现,房地产行业现在没有处在成长期,成长能力面临着一定的风险。

综上所述,房地产上市公司的资产负债率呈每年稳步上升的趋势,约三分之一的房地产上市公司逐向于资产负债率超过75%的高负债融资方式。负债融资中又以短期借款、应付账款、预收账款等流动性负债为主,且逐年上升;实收资本(股本)、资本公积等所有者权益比重逐年下降。房地产上市公司企业绩效起初随着资产负债率增加而增加,但是超过临界区间之后,会因为资产负债率的增加而降低。房地产上市公司速动比率普遍偏低,偿债能力特别是短期偿债能力偏弱,企业盈利能力、成长能力在近些年都有大幅回落。企业面临较高的偿债压力和财务风险,这些问题如果不及时改善,会严重影响房地产行业的资金稳定和可持续性发展。所以,需要引导房地产企业合理安排负债融资、股权融资的比例,长、短期负债的比例,优化企业资本结构、债权融资期限结构,从而增加企业绩效,使房地产行业健康发展。

参考文献

[1]宁静,宋晓满.房地产行业债务期限结构与公司绩效关系间的传导机制研究[J].经济论坛,2010,(06):151-153.

[2]申海霞,隋静.房地产业负债期限结构的治理效应研究[J].商业时代,2013,(36):125-126.